環(huán)保投資對(duì)社會(huì)責(zé)任披露質(zhì)量、企業(yè)價(jià)值影響研究

2019-10-06 14:41:49劉青

現(xiàn)代商貿(mào)工業(yè) 2019年26期

劉青

摘 要:選取171家重污染制藥業(yè)上市企業(yè)為研究對(duì)象,主要研究新環(huán)保法實(shí)施前后,制藥行業(yè)企業(yè)進(jìn)行的投保投資對(duì)社會(huì)責(zé)任披露質(zhì)量以及企業(yè)價(jià)值的影響。提出兩個(gè)觀點(diǎn):在相同條件下,環(huán)境信息披露的完整性越高,企業(yè)的價(jià)值越大;環(huán)保投資會(huì)給企業(yè)價(jià)值帶來正向影響。

關(guān)鍵詞:環(huán)保投資;社會(huì)責(zé)任披露質(zhì)量;企業(yè)價(jià)值

中圖分類號(hào):D9 文獻(xiàn)標(biāo)識(shí)碼:Adoi:10.19311/j.cnki.1672-3198.2019.26.079

1 引言

1.1 研究背景

2015年1月1日,新《環(huán)保法》正式全面實(shí)施,加重了對(duì)環(huán)境污染的懲罰力度,甚至?xí)樟瞽h(huán)保不合格的企業(yè)進(jìn)行停產(chǎn)整頓。在新《環(huán)保法》實(shí)施前,從尋租理論分析,一部分企業(yè)也許會(huì)為了達(dá)到它的標(biāo)準(zhǔn)而未雨綢繆,進(jìn)行環(huán)保投資。在新《環(huán)保法》實(shí)施后,形勢所迫,企業(yè)不能再逃避社會(huì)責(zé)任,也會(huì)進(jìn)行環(huán)保投資。環(huán)保投資除了能為企業(yè)節(jié)能減排、降低生產(chǎn)成本之外,前者會(huì)為企業(yè)帶來較好的社會(huì)聲譽(yù),后者可為企業(yè)免除高昂的懲罰費(fèi)用。

如果企業(yè)在社會(huì)責(zé)任報(bào)告中詳細(xì)地披露了企業(yè)的環(huán)保措施及其投入,我們就認(rèn)為企業(yè)所提供的信息比較完整。從行為金融學(xué)的心理學(xué)基礎(chǔ)分析,提供比較完整的環(huán)保信息是因?yàn)槠髽I(yè)的環(huán)保投資比較多。環(huán)保投資是符合可持續(xù)發(fā)展戰(zhàn)略的,特別是對(duì)重污染行業(yè),進(jìn)行環(huán)保投資可以降低生產(chǎn)成本、減少違法罰款,還可以得到政府的補(bǔ)助、提高企業(yè)的社會(huì)聲譽(yù)、能夠更容易的進(jìn)行籌資、提高產(chǎn)品的銷量,因此,我們認(rèn)為環(huán)保投資會(huì)給企業(yè)帶來正向影響。

近幾年,制藥業(yè)在我國頻頻出現(xiàn)事故。比如:2015年2月14日晚上8點(diǎn),麗珠藥業(yè)集團(tuán)旗下一制藥公司在平羅工業(yè)園區(qū)發(fā)生火災(zāi),導(dǎo)致4人燒傷;2014年7月1日,海南的慧谷藥業(yè)發(fā)生爆炸,造成4人死亡,同時(shí)4人受傷。2014年6月13日,成都福瑞生物工程公司在成都科園南一路的實(shí)驗(yàn)室發(fā)生了一起化學(xué)爆炸事故,事故現(xiàn)場氤氳著難聞的氣味。像這樣的事故數(shù)不勝數(shù),幾乎每天都在發(fā)生,發(fā)生事故一多半的原因是企業(yè)的設(shè)備沒有達(dá)到《環(huán)保法》的要求。所以本文選擇了制藥業(yè)作為研究對(duì)象。

1.2 文獻(xiàn)綜述

對(duì)環(huán)保投資的研究。環(huán)境保護(hù)投資是社會(huì)各部門相關(guān)實(shí)體在預(yù)防和控制環(huán)境污染,維護(hù)和平衡生態(tài)環(huán)境及相關(guān)經(jīng)濟(jì)活動(dòng),促進(jìn)經(jīng)濟(jì)建設(shè)與環(huán)境協(xié)調(diào)發(fā)展方面的支出和投資(張昆明,1992;劉立秋和劉璐,2000;尹曉波,2001)。Luken R&Rompaey F V(2008)研究了影響環(huán)保投資的因素。企業(yè)環(huán)保投資分為了七大類: 環(huán)保技術(shù)的研發(fā)與后續(xù)支出、環(huán)保設(shè)備及系統(tǒng)的投入與后續(xù)支出、污染補(bǔ)償支出、綠色生產(chǎn)支出、相關(guān)稅費(fèi)、生態(tài)環(huán)境保護(hù)支出和其他(唐國平和李龍會(huì),2013)。劉峰(2000)依據(jù)環(huán)境保護(hù)的對(duì)象,將環(huán)保投資分成了三類:治理環(huán)境污染支出、保護(hù)資源和生態(tài)支出、環(huán)境管理與創(chuàng)新;按環(huán)保資使用方向,將環(huán)保支出也分為三類:投入環(huán)保固定資產(chǎn)、環(huán)境管理與科技支出、環(huán)保項(xiàng)目與設(shè)備的運(yùn)行支出。企業(yè)環(huán)保投資可分為環(huán)保設(shè)施的投入、綠色生產(chǎn)技術(shù)的研發(fā)投入以及需繳納的環(huán)境稅(王京芳、陸旸和郭路,2008)。王麗婭和張彥(2011)以工業(yè)為研究對(duì)象,針對(duì)其污染支出,環(huán)保投資分為處理廢水,處理廢氣資金,控制固定廢物資金,控制噪聲資金和其他污染控制資金。

環(huán)保投資與企業(yè)業(yè)績。從利益相關(guān)者的角度來看,承擔(dān)環(huán)境責(zé)任和追求高效的環(huán)境投資是企業(yè)社會(huì)責(zé)任的重要組成部分 (FoM/Brun&Shanley,1990 ;Linthicum et al.,2010;Verschoor,2005),可以為企業(yè)帶來正向效益,從而對(duì)企業(yè)績效產(chǎn)生積極影響。從環(huán)境戰(zhàn)略的角度看,企業(yè)實(shí)施積極的環(huán)境戰(zhàn)略,不僅可以保證可持續(xù)發(fā)展戰(zhàn)略的有效實(shí)施,而且從長遠(yuǎn)來看,能夠有效地保護(hù)資源、環(huán)境和生態(tài)環(huán)境;而且可以促進(jìn)企業(yè)塑造環(huán)境管理能力、加大環(huán)境科技投入與研發(fā)的力度,從而提高生產(chǎn)效率和產(chǎn)品差異化程度、降低成本,進(jìn)而提升企業(yè)業(yè)績(Porter,1991)。然而,由于環(huán)境投資增加了企業(yè)的成本,企業(yè)往往缺乏環(huán)境投資的主動(dòng)性和積極性(Dasgupta 和 Laplante,2001)。因?yàn)榄h(huán)境投資不符合財(cái)務(wù)管理目標(biāo),經(jīng)濟(jì)效益最大,因?yàn)槠髽I(yè)對(duì)環(huán)境治理和環(huán)境保護(hù)項(xiàng)目的投資,將迫使企業(yè)增加人力、物力和財(cái)力,用于污染防治,因此,它占用了其他經(jīng)濟(jì)項(xiàng)目的投資資金,增加了環(huán)境治理的成本,進(jìn)而降低了企業(yè)的生產(chǎn)效率和競爭力,對(duì)企業(yè)的績效產(chǎn)生了負(fù)面影響。潘飛、王亮(2015)研究了環(huán)境保護(hù)投資與經(jīng)濟(jì)效益的關(guān)系,發(fā)現(xiàn)在短期內(nèi)(一年內(nèi)),環(huán)境保護(hù)投資與經(jīng)濟(jì)效益之間沒有顯著的相關(guān)性;從長遠(yuǎn)來看(兩年),環(huán)境投資與經(jīng)濟(jì)效益之間存在顯著的正相關(guān)關(guān)系,結(jié)果表明,企業(yè)的環(huán)保投資可以在一定程度上提高企業(yè)的經(jīng)濟(jì)效益,但兩者之間的關(guān)系存在一定的時(shí)滯。Marisa(2014)選取2009年至2011年披露環(huán)保投資金額的中國A股上市公司為研究樣本,研究了環(huán)境保護(hù)投資效率與企業(yè)績效的關(guān)系,發(fā)現(xiàn)環(huán)境保護(hù)投資效率與企業(yè)績效之間沒有顯著的相關(guān)性。

1.3 創(chuàng)新之處

本文有兩點(diǎn)創(chuàng)新之處:

(1)本文研究了新《環(huán)保法》實(shí)施前后環(huán)保投資對(duì)企業(yè)價(jià)值的影響;

(2)本文的研究對(duì)象是重污染工業(yè)中的制藥工業(yè),制藥行業(yè)是一個(gè)污染嚴(yán)重的行業(yè),涉及民生。

2 理論分析與提出假設(shè)

2.1 環(huán)保投資

環(huán)境保護(hù)是指人類為解決現(xiàn)實(shí)或潛在的環(huán)境問題,協(xié)調(diào)人與環(huán)境的關(guān)系,保障經(jīng)濟(jì)和社會(huì)的可持續(xù)發(fā)展而采取的各種行動(dòng)。環(huán)保投資,為了進(jìn)行環(huán)保而進(jìn)行的投資,包括“三廢”的處理、進(jìn)行環(huán)保研發(fā)、購進(jìn)環(huán)保設(shè)備等。進(jìn)行環(huán)保投資可以減少環(huán)境污染,起到治理環(huán)境的作用。環(huán)境污染的主體是企業(yè),治理主體也是企業(yè)。但是企業(yè)也是價(jià)值最大化的主體,它是追求利益的。所以說企業(yè)是二合一的主體。在追求利益的同時(shí),要在保護(hù)環(huán)境的基礎(chǔ)上保護(hù)環(huán)境,實(shí)現(xiàn)利益最大化。在本文中,用企業(yè)的環(huán)保投入來衡量環(huán)保投資。

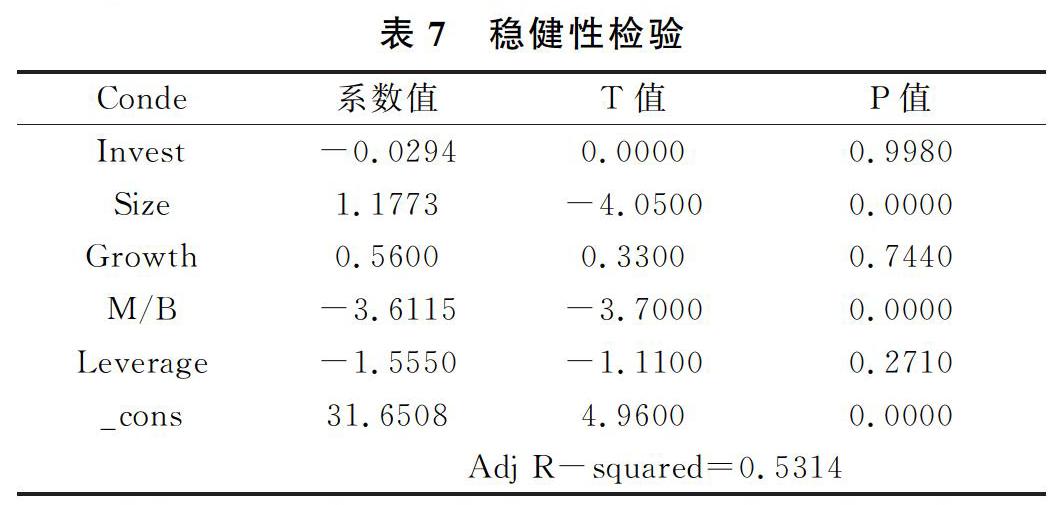

6 結(jié)語

實(shí)證研究的結(jié)果和理論分析出現(xiàn)了分歧,理論分析環(huán)保投資可以為企業(yè)價(jià)值帶來正向影響,然而實(shí)證結(jié)果并不能驗(yàn)證理論,甚至出現(xiàn)了相反的結(jié)果。出現(xiàn)此結(jié)果的原因可能有:環(huán)保投資對(duì)企業(yè)價(jià)值的正向影響是長期的,并不能立竿見影,而這筆支出卻是可以馬上反映出來的。

參考文獻(xiàn)

[1]Askildsen,J.E.,U.Jirjahn,S.C.Smith. Works councils and environmental investment: theory and evidence from German panel data[R].CESifo Working Paper,2002:1-28.

[2]Luken,R.,F(xiàn).V.Rompaey. Drivers for and barriers to environmentally sound technology adoption by manufacturing plants in nine developing countries[J]. Journal of Cleaner Production,2008,16(2).

[3]傅京燕,李麗莎.環(huán)境規(guī)制、要素稟賦與產(chǎn)業(yè)國際競爭力的實(shí)證研究——基于中國制造業(yè)的面板數(shù)據(jù)[J].管理世界,2010,(10).

[4]李虹,婁雯,田馬飛.企業(yè)環(huán)保投資、環(huán)境管制與股權(quán)資本成本——來自重污染行業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2016,(2).

[5]李敏才,劉峰.社會(huì)資本、產(chǎn)權(quán)性質(zhì)與上市資格——來自中小板IPO的實(shí)證證據(jù)[J].管理世界,2012,(11).

[6]李延喜,杜瑞,高銳,等.上市公司投資支出與融資約束敏感性研究[J].管理科學(xué),2007,20(1).

[7]唐國平,李龍會(huì).股權(quán)結(jié)構(gòu)、產(chǎn)權(quán)性質(zhì)與企業(yè)環(huán)保投資——來自中國A股上市公司的經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)問題研究,2013,(03).

[8]王建明.環(huán)境信息披露、行業(yè)差異和外部制度壓力相關(guān)性研究——來自我國滬市上市公司環(huán)境信息披露的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2008,(06).

[9]葛家澍,李若山.九十年代西方會(huì)計(jì)理論的一個(gè)新思潮——綠色會(huì)計(jì)理論[J].會(huì)計(jì)研究,1992,(5).

[10]孫興華,王維平.關(guān)于在中國實(shí)行綠色會(huì)計(jì)的探討[J].會(huì)計(jì)研究,2000,(5):59-61.

[11]李祥義.可持續(xù)發(fā)展戰(zhàn)略下綠色會(huì)計(jì)的系統(tǒng)化研究[J].會(huì)計(jì)研究,1998,(10):24-28.

[12]李永臣.環(huán)境負(fù)債的會(huì)計(jì)研究[J].會(huì)計(jì)之友,2007,(31):13-14.

[13]盧馨,李建明.中國上市公司環(huán)境信息披露的現(xiàn)狀研究——以2007年和2008年滬市A股制造業(yè)上市公司為例[J].審計(jì)與經(jīng)濟(jì)研究,2010,25(3):62-69.

[14]劉江宏.公司環(huán)境信息披露與權(quán)益資本成本關(guān)系研究[D].廣州:暨南大學(xué),2011.