中國原油期貨待長成

2019-09-27 01:22:22劉先云

中國石油石化 2019年16期

關鍵詞:制度

○ 文/劉先云

中國原油期貨需進一步完善合約設計和交易制度,推動石油行業市場化改革。

經過多年籌備,中國原油期貨于2018年3月26日在上海國際能源交易中心上市,標志著我國首個國際化期貨品種上市。此舉為增加中國在國際石油市場的話語權提供了良好的平臺,為我國石油企業積極參與原油市場、套期保值提供了工具,并通過實物庫存與期貨儲備相結合豐富了石油儲備體系。

經過一年多的運行,中國原油期貨市場活躍度持續提升,交易量、持倉量逐步增加。中國原油期貨已成為亞洲交易量最大的原油期貨品種,交易量在全球范圍內僅次于WTI和布倫特原油期貨。

然而,中國原油期貨在自身制度設計和配套方面還存在諸多不足,需要進一步完善合約設計和交易制度,推動石油行業市場化改革,并深化人民幣資本項目開放和國內金融市場。

●中國原油期貨日益紅火,境外客戶已超100家。供圖/視覺中國

完善合約設計和交易制度

與三大原油期貨相比,中國原油期貨在合約設計、交易規則、交割制度等期貨市場運行的基本要素方面存在諸多有待改進之處。

在保證金制度上,中國原油期貨實行固定比例保證金制度,且在上市運行中根據市場變化情況對保證金比例進行調整,不利于投資者按照穩定的預期開展交易;在漲跌停板制度上,實行固定漲跌停幅度限制,不利于及時化解市場風險;在交割制度上,標的原油交割倉庫地域分散,不便于收貨方收貨和運輸;在期貨合約的標的油種上,交割品種涵蓋6個國家的7個油品,API度最小值跨度和含硫量最大值跨度較大,與合約規定的API度32、含硫量1.5%存在較大偏差;持倉量較低,交易不活躍、合約交易流動性不足;期貨市場投資者結構不合理,不利于期貨市場的健康發展。

對此,我國應不斷完善石油期貨市場的合約設計和交易制度,提高市場的流動性和透明度;同時,建立動態的信息發布機制和披露平臺。

推動石油行業市場化改革

目前,我國國產原油基本上都在中國石油、中國石化、中國海油系統內自流通,少量的原油會在三大石油公司之間交易。由于企業實際經營的需要,煉油企業為保證正常生產經營活動,普遍要保證70%左右的原油供應采取長約或長期合同的方式,現貨采購量在30%上下。對進口原油,我國實行嚴格的流向監管,由擁有進口使用資質的企業自用,不能流向社會。

中國沒有大規模的原油現貨交易,可能使原油期貨交易陷入空轉。我國石油行業市場化程度低,產業鏈上相關企業缺乏風險管理意識。

我國很多企業受傳統觀念的束縛,缺乏對期貨市場的正確認識,保值和投機的目的混淆。同時,我國的金融體系與國企績效考核體系不匹配,導致國有企業對套保的熱情低落。再有,產業鏈上相關企業風險管理意識不強,也不利于原油期貨市場的發展。

從我國煉油企業原油使用和流通的現狀看,在國內尚不存在原油現貨交易活動的情況下推出原油期貨交易,其交易活動可能只能在交易所內流動,不能通過現貨交易放大并提升原油期貨交易的活躍度。

此外,中國成品油價格尚未完全與世界石油市場接軌,國家發改委還在公布成品油價格,且成品油價格調整與世界石油市場有10個工作日的時間差,意味著我國原油期貨交易參與者中的煉油企業需要花較大精力去管理潛在的市場經營風險。

對此,我國應盡快培育國內原油現貨市場,讓成品油價格與世界石油市場盡可能接軌,同時加快推進石油產業的市場化改革。培育原油現貨市場,第一步是使國產原油在國內規范交易,第二步是讓進口原油在國內自由買賣。

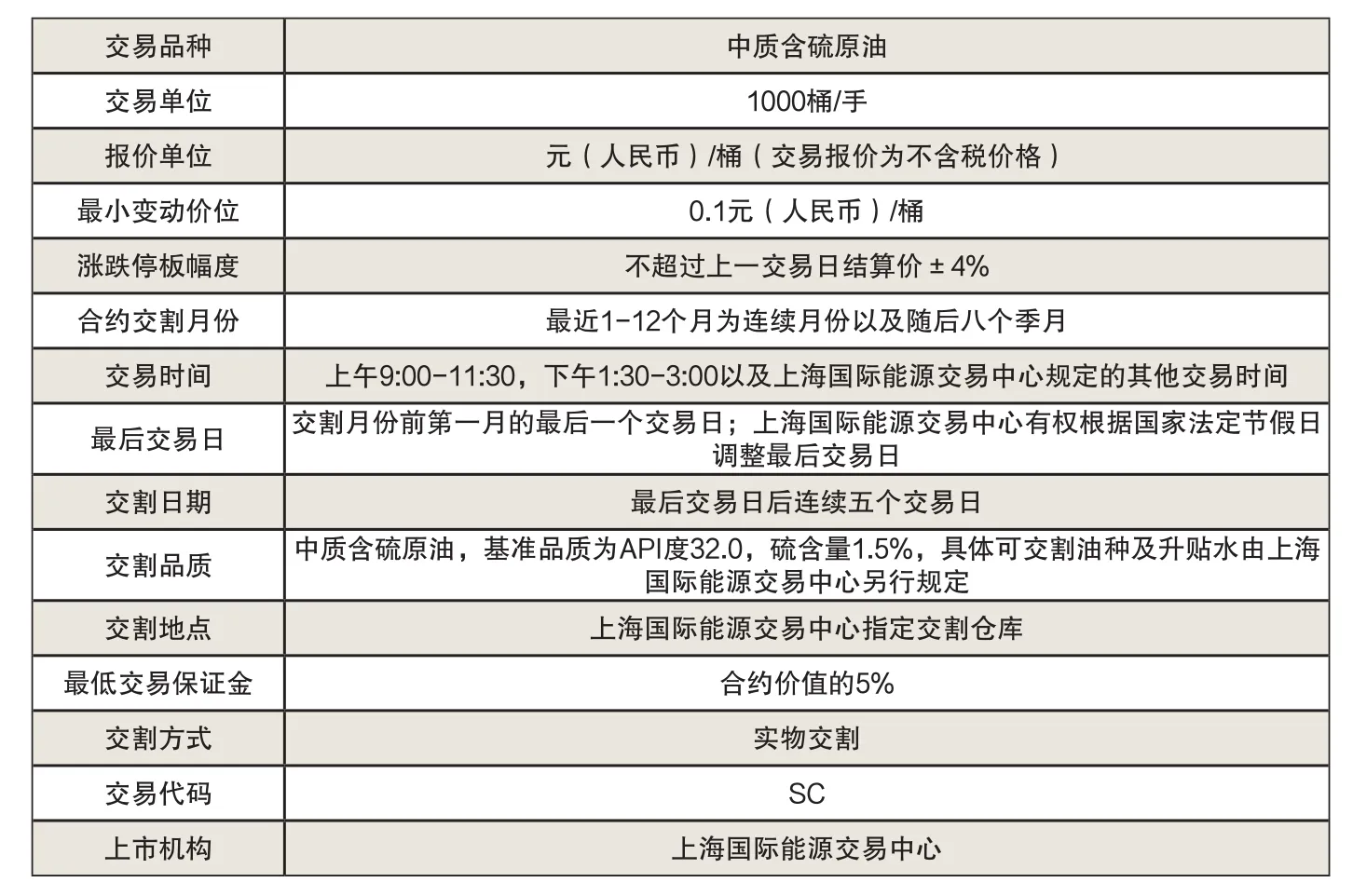

中國原油期貨的基本交易規則

推動資本開放和金融完善

人民幣計價是原油期貨交易的最大亮點,但一段時間內也可能是其發展的主要制約。中國原油期貨交易以人民幣計價,可能創造出“石油人民幣”的概念。由于目前人民幣資本項下不可兌換以及在國際上作為流通和儲備貨幣地位不足,將直接抑制境外原油期貨交易參與以人民幣結算的積極性。

我國應積極推進人民幣資本項目可兌換。原油期貨交易的人民幣計價設計旨在推動人民幣的國際化。不過,原油期貨交易與人民幣的可自由兌換相輔相成,人民幣如不能做到自由可兌換,肯定會影響原油期貨交易的規模、活躍程度和市場影響力,石油人民幣的目標就會大大縮水。

同時,我國的石油金融市場體系不健全,尚未形成由市場主導的價格機制。石油金融市場主要指石油金融衍生品市場,包括石油基金、石油期貨、石油銀行和外匯市場等。我國應完善石油金融市場,通過原油期貨提高中國在石油產業鏈或價值鏈上的話語權。我國要以金融安全保障石油安全,完善石油金融體系,實現產業資本與金融資本的融合。

此外,完善我國外匯市場,為市場主體規避匯率風險提供必要的工具。境外投資者參與我國原油期貨,可用外匯作為保證金。但以人民幣交易結算,使得其資金在不同時間點出入,會不可避免地承擔在岸人民幣的匯率波動風險,從而阻礙境外投資者的參與熱情。我國需要推出在岸外匯期貨,為我國外匯市場提供有效的避險工具,在人民幣國際化進程中把握人民幣匯率的定價權。

中國原油期貨發展展望

原油期貨交易是推動中國石油工業國際化、市場化的積極手段,意義重大,取得了顯著成績。我國應穩健起步、不斷完善,提升中國原油期貨的市場活躍度和影響力。在成為地區價格基準的道路上,應充分吸取國際原油期貨的經驗和教訓,廣泛吸引國際各類投資者參與交易,推廣期貨價格應用。相關部門應持續完善優化期貨交易和監管制度流程,嚴厲打擊價格操縱行為,鞏固價格發現和避險工具功能,積極為發展成為地區價格基準創造條件。應圍繞打造地區價格基準的目標,建立中國原油的現貨、遠期、期貨價格體系,以及公開、透明、權威的價格發布機構,提升期貨價格應用的廣度和深度。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22