逆周期資本監管政策對我國商業銀行盈利能力影響研究

2019-09-23 05:40:51王碩

山西農經 2019年6期

關鍵詞:商業銀行

王碩

摘 要:以逆周期資本監管政策為出發點,基于2008—2016年我國16家商業銀行平衡面板數據,構建了個體固定效應模型,實證分析了逆周期資本監管政策4項指標對商業銀行盈利能力的影響。實證結果表明,資本充足率和杠桿率指標對商業銀行盈利能力有負向影響。在一段時期內,商業銀行的資產收益率會隨著資本充足率和杠桿率的提高而不斷下降;流動性比例和撥備覆蓋率對商業銀行的盈利能力有一定的不利影響,但影響效果并不顯著。由此提出商業銀行應不斷優化融資方式,創新融資渠道;加快發展多元化業務,拓寬盈利來源;合理控制監管指標水平,推動商業銀行實現自身多元化發展,提高盈利能力等對策。

關鍵詞:逆周期資本監管政策;商業銀行;監管指標;政策建議

文章編號:1004-7026(2019)06-0134-04? ? ? ? ?中國圖書分類號:F832.33;F830.42? ? ? ? 文獻標志碼:A

金融危機的爆發使金融系統存在的順周期性問題矚目。眾多研究表明,經濟處于上行時期時,資本監管的順周期性會加劇系統性風險的累積;經濟處于下行時期時,累積的金融風險會全面爆發,從而出現2008年的金融危機事件。

2010年9月,《巴塞爾協議Ⅲ》和《各國監管當局實施逆周期資本緩沖指引》的正式出臺,拉開了逆周期資本監管的帷幕,逆周期資本監管逐漸應用于世界各個國家的金融監管體系。逆周期資本監管提高了金融監管體系的穩健性和安全性,也會影響商業銀行的經營戰略、資產負債表結構以及最終的銀行盈利,下面將分析逆周期資本監管對商業銀行盈利能力的影響。

1? 我國逆周期資本監管制度框架

鑒于我國銀行業的實際情況,銀監會對監管標準做出了新的修改,頒布了《商業銀行資本管理辦法(試行)》(下稱《管理辦法》),初步建立起與中國銀行業相適應的逆周期資本監管框架。主要包括以下4個方面。

1.1? 資本充足率監管

《管理辦法》按照《巴塞爾協議Ⅲ》的要求,將商業銀行資本劃分為核心一級資本、其他一級資本和二級資本。對商業銀行各級資本充足率作出規定,要求核心一級資本充足率、一級資本充足率和資本充足率分別不得低于5%、6%和8%,規定商業銀行在最低資本要求的基礎上計提儲備資本,以風險加權資產的2.5%來計量,由核心一級資本來滿足[1]。

1.2? 杠桿率監管

資本充足率的單一監管可能會造成監管套利的現象,因此通過增加杠桿率監管對資產轉換條件進行限制,這樣能夠有效彌補資本充足率監管的不足。商業銀行杠桿率是指商業銀行一級資本與調整后的資產余額的比率。銀監會在綜合我國的實際情況后,將杠桿率的最低標準定為4%。

1.3? 流動性監管

商業銀行流動性指標主要用來監控商業銀行的 流動性風險。流動性風險監管的指標包括流動性覆蓋率、凈穩定資金比例、流動性比例和流動性匹配率4種。銀監會文件中對流動性覆蓋率和凈穩定資金比例都進行了新的設定,規定最低監管標準為100%。對流動性比例也進行了相關修改[2],規定了最低監管標準為25%。

1.4? 貸款損失準備監管

根據2011年《中國銀行業實施新監管標準指導意見》說明,銀監會建立貸款撥備率和撥備覆蓋率,規定兩項指標的最低監管標準分別為2.5%和150%。以兩者孰高的辦法確定銀行業金融機構貸款損失準備監管要求。

2? 理論分析

2.1? 資本充足率指標對商業銀行盈利的影響

商業銀行主要通過增加資本或減少風險加權資產方式來提高資產充足率。內源性融資方式是商業銀行優先考慮的增加資本的方式,該方式主要通過增加未分配利潤進行融資。增加未分配利潤的同時需要減少股票分紅,對股東的不利消息傳到證券市場會導致股價下跌,對商業銀行的盈利產生不利影響。同時,由于內源性融資規模有限,商業銀行需要通過發行普通股或債券等資本工具來進行外源性融資[3]。資本市場投資者在投資各項資本工具時面臨較高的風險,所以商業銀行需要支付更高的風險溢價,這就會導致資金成本提高,利潤降低。

在資本保持不變的情況下,風險加權資產的規模越小,商業銀行的資本充足率就會越高。貸款業務是商業銀行的主要資產業務,因此縮減信貸資產規模是比較有效的方式。商業銀行的盈利集中于存貸款利息差。縮減信貸規模必然會減少商業銀行的存貸款利息差,降低商業銀行的盈利能力。所以,提高資本充足率無論是從資本角度還是風險加權資產角度,都會對商業銀行盈利能力產生不利影響。

2.2? 杠桿率指標對商業銀行盈利的影響

杠桿率監管有利于增強我國商業銀行經營的穩定性,但會對我國商業銀行的盈利能力產生不利影響。杠桿率作為資本充足率的補充方式,對商業銀行盈利能力的影響路徑與資本充足率類似。

在資本方面,杠桿率的提高需要足夠的一級資本來支撐。一級資本主要包括核心一級資本和其他一級資本,主要為實收資本、普通股、盈余公積、未分配利潤等。商業銀行采用內部融資的方式會引發股市動蕩,外部融資的方式會增加資本成本,最終降低其盈利能力。

在資產方面,提高杠桿率會限制商業銀行資產規模向外擴張,不利于業務創新,不能自由拓展其他資產業務,減少了盈利來源。

2.3? 流動性指標對商業銀行盈利的影響

流動性比例是商業銀行流動性監管的核心指標。商業銀行通過增加流動性資產或減少流動性負債的方式來提高流動性比例。增加流動性資產有利于銀行防御流動性風險,但過多的流動性資產會降低資產的利用效率。商業銀行在增加總資產的同時,需要放棄高收益和高風險的資產,這樣就會使商業銀行盈利能力降低。

商業銀行要想減少流動性負債項目,就要相應地增加長期負債項目,這樣就需要支付更高的利息費用。從長遠看來,商業銀行提高流動性比例能夠較好地規避流動性風險,實現穩步發展,但具體的盈利水平還需要根據銀行的實際情況得出[4]。

2.4? 貸款損失準備指標對商業銀行盈利的影響

當撥備覆蓋率較低時,商業銀行一般會通過增加貸款損失準備金的方法來提高撥備覆蓋率。商業銀行將未分配利潤的一部分作為貸款損失準備金。該項資金的提取,一方面減少了商業銀行的利潤。另一方面,由于資金被閑置,也降低了資金的使用效率,減少了利潤來源。

商業銀行還可以通過核銷不良貸款的方式提高撥備覆蓋率,核銷不良貸款在一定程度上能夠釋放資本,對商業銀行提高利潤有一定的恢復作用。

3? 實證分析

本次選取了具有代表性的、不同類型的16家商業銀行,采用2008—2016年的歷史數據,運用個體固定效應面板數據模型進行了回歸分析。在此基礎上,得到各觀測時期解釋變量系數變化趨勢,進一步分析隨解釋變量和被解釋變量的變化趨勢,從而得到逆周期資本監管政策的實施對商業銀行盈利能力的具體影響。

3.1? 變量選取

3.1.1? 被解釋變量

資產收益率(ROA)反映企業資產的綜合利用效率。資產收益率(ROA)越高,企業的盈利能力越強。要分析商業銀行資金綜合運用能力,因此選取資產收益率(ROA)作為實證研究的被解釋變量。

3.1.2? 解釋變量

資本充足率監管指標。銀監會規定,商業銀行資本充足率指標為核心一級資本充足率、一級資本充足率和總資本充足率。為了保證數據的連續性,選取商業銀行年報中均有披露的總資本充足率(CAR)作為資本充足率指標。

3.1.2.1? 杠桿率監管指標

基于對風險的控制,杠桿率指標在2011年正式成為我國的監管指標。在此之前,商業銀行年報中并沒有披露相關數據,所以采用所有者權益與資產總額的比值代替杠桿率指標。

3.1.2.2? 流動性監管指標

銀監會針對逆周期資本監管對流動性指標作了新的修改,廢除存貸比監管指標,引入流動性覆蓋率指標。由于該指標提出時間較晚,上市銀行年報中對此沒有完整的數據公布,因此選擇流動性比例(LQ)作為流動性監管指標[5]。

3.1.2.3? 貸款損失準備監管指標

我國貸款損失準備指標包括撥備覆蓋率和貸款撥備率兩個指標。銀監會在2011年相關文件中補充了貸款撥備率作為新的監管指標,在此之前,各商業銀行對于該指標數據的披露尚不完整。基于上述原因,選擇撥備覆蓋率(PCR)作為貸款損失準備監管指標。

3.1.3? 控制變量

3.1.3.1? 微觀變量

商業銀行的資產規模通過規模經濟作用于銀行的盈利能力。隨著商業銀行資產規模的不斷擴大,邊際效益也逐漸增加,當生產規模擴大到一定程度并超過某個時點時,邊際效益就開始下降甚至為負。衡量商業銀行資產規模一般采用商業銀行總資產(TA)指標。

商業銀行資產質量與銀行風險密切相關。一般來說,高風險伴隨高收益。經濟處于上行期時,即使商業銀行的資產質量較差,也會有較好的收益;但是當經濟處于下行期時,資產質量差的商業銀行將面臨較高的違約率,也會降低其盈利能力。因此,商業銀行的資產質量與盈利能力密切相關[6]。衡量資產質量最重要的指標是不良貸款率(NPL)。

3.1.3.2? 宏觀變量

商業銀行穩健運行依賴于整個經濟環境。經濟的繁榮發展能促進商業銀行的穩定發展,促使商業銀行獲得良好的收益,經濟蕭條衰敗不利于商業銀行穩定經營。結合我國的經濟環境,選用國內生產總值(GDP)作為宏觀變量。

3.2? 樣本選取與數據處理

我國從2011年開始陸續頒布新的資本逆周期監管政策,因此選取2008—2016年的年度數據進行實證分析,觀察各變量系數的變化趨勢。

選取了2008年已經上市的16家商業銀行作為實證分析樣本,主要包括3大類:5家國有大型商業銀行,8家股份制商業銀行和3家城市商業銀行。16家商業銀行分別為中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、中國交通銀行、浦發銀行、平安銀行、民生銀行、招商銀行、中信銀行、光大銀行、興業銀行、華夏銀行、北京銀行、南京銀行和寧波銀行。所采用的數據分別來源于WIND數據庫和國家統計局網站。數據的處理與分析采用Eviews9.0和Excel軟件。

16家商業銀行資產收益率均值為1.082 6%,標準差為0.008 751,說明我國商業銀行資產收益率相差不大。從資本充足率角度來看,最大值為24.12%,最小值和平均值都滿足了我國銀監會對資本充足率8%的要求,但標準差為0.020 54,說明各家商業銀行的資本充足率還存在一定的差異。

統計結果顯示,16家商業銀行最低杠桿率為3.18%,最高為12.11%,平均為6.152 4%,說明有個別商業銀行杠桿率沒有滿足最低監管標準4%的監管要求。

流動性比例是流動性監管的重要指標,各家商業銀行都滿足了25%的最低監管要求,但部分商業銀行的流動性比例指標較高,可能出現流動性資產占比過大的情況。撥備覆蓋率最大值為499.6%,最小值為63.53%,標準差為0.837 158,說明各商業銀行撥備覆蓋率差異較大。

3.3? 模型設定

樣本數據包括時間和截面兩個維度,因此選用面板數據模型進行實證分析。面板數據模型包括3種類型,有固定效應模型、隨機效應模型和混合回歸模型。不同模型的回歸結果會存在誤差,所以在回歸之前要選擇合適的模型。選用的方法為F檢驗和Hausman檢驗。

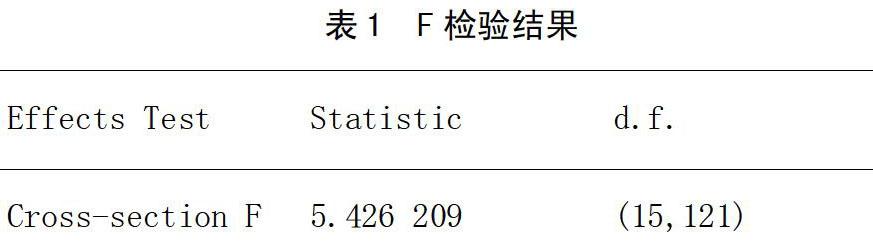

3.3.1? F檢驗的結果

F檢驗結果如表1,F統計量為5.426 209,并且P值小于5%,拒絕原假設,說明所采用的樣本數據模型屬于固定效應模型。

3.3.2? Hausman檢驗

Hausman檢驗結果如表2,從檢驗結果得知,P值<0.05,所以拒絕原假設,選用個體固定效應模型。根據F檢驗和Hausman檢驗的綜合結果,同時為避免異方差的影響,樣本數據采用截面加權的個體固定效應模型進行實證分析。

設定方程為:

ROA=α+β1CARit+β2LRit+β3LQit+β4PCRit+β4 NPLit+β5TAit+β6GDPit+ε

注:α表示截距項,β表示變量系數,ε表示殘差項。

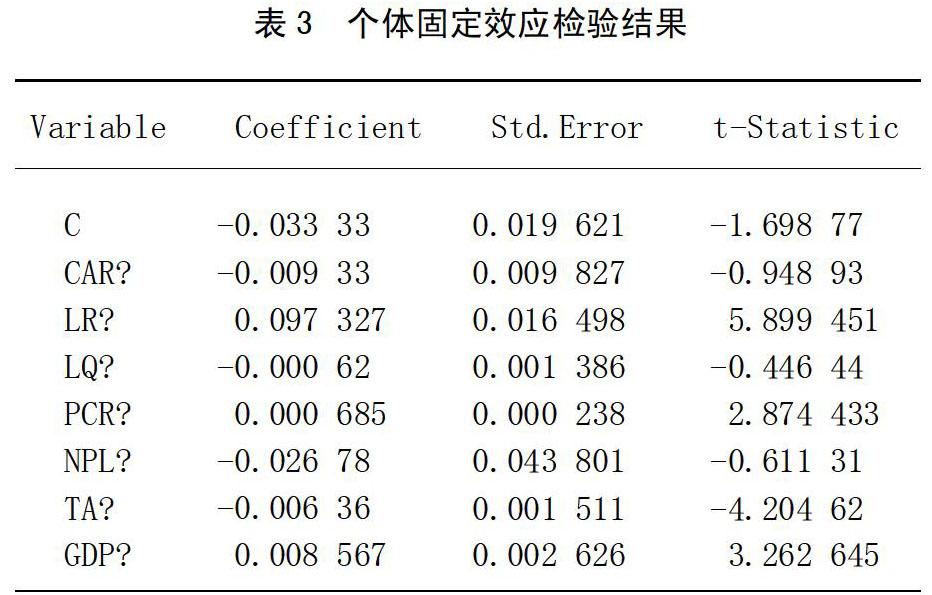

3.4? 回歸結果分析

采用截面加權的廣義最小二乘法進行估計。最終回歸結果如表3。

3.5? 比較分析

為進一步分析各指標變動對商業銀行盈利能力的影響,采用比較分析方法。計算4個解釋變量每年的平均值,按照時間順序排列并繪制成表格。在個體固定回歸模型的基礎上,針對各觀測時期估計不同的系數,得到各觀測時期系數結果的折線圖(圖1)。

3.5.1? 資本充足率

從2008—2011年,資本充足率對商業銀行盈利能力有正向影響。根據圖1數據,從2008—2011年,資本充足率不斷提高,商業銀行資產收益率也在增加,但增加的幅度越來越小。特別是在2011年以后,銀監會對資本充足率作出新的規定,此時資本充足率與商業銀行資產收益率開始呈現負相關關系。各商業銀行提高資本充足率,導致資產收益率不斷下降。由此得出,資本充足率提高會對商業銀行盈利能力產生不利影響。

3.5.2? 杠桿率

根據圖表內容可知,在2015年以前,杠桿率與商業資產收益率呈正相關關系。從2011—2015年,隨著杠桿率的提高,商業銀行資產收益率提高的幅度越來越小,說明杠桿率指標并不是越高越好。2015年以后,杠桿率與商業銀行資產收益率呈負相關關系,并且隨著杠桿率的提高,商業銀行資產收益率下降的幅度越來越大。由此得出,杠桿率提高會對商業銀行盈利能力產生不利影響。

3.5.3? 流動性比例

流動性比例同杠桿率相似,但沒有杠桿率對商業銀行盈利能力的影響效果明顯。

根據表1數據可以知道,流動性比例數據波動比較小。從2013年開始,流動性比例呈現逐年上升的趨勢。在2015年之前,流動性比例與商業銀行資產收益率呈正相關關系,但隨著流動性比例的提高,商業銀行資產收益率增加的幅度越來越小。在2015年以后,隨著流動性比例的提高,商業銀行資產收益率不斷下降,由于可知,流動性比例不利于商業銀行盈利能力的提高,但從圖示結果可以看出,該指標的影響程度較小。

3.5.4? 撥備覆蓋率

根據圖1數據可知,從2008—2012年,撥備覆蓋率呈逐年上升趨勢,從2013—2016年,撥備覆蓋率呈逐年下降趨勢。由此可知,撥備覆蓋率系數變化較小,對商業銀行盈利能力有一定的影響,但不顯著。

4? 政策建議

根據以上分析得出,逆周期資本監管政策主要通過資本充足率和杠桿率對商業銀行盈利能力產生影響。根據實證分析結果,為商業銀行提出了相關的政策建議。

4.1? 優化融資方式

合理的融資方式有利于降低商業銀行的融資成本,提高其盈利能力。

4.1.1? 合理分配內源性融資與外源性融資比例

商業銀行在進行內源性融資時不受外界的制約和影響,且利用銀行自身的未分配利潤進行融資時不需要支付大量的費用,節約了商業銀行的成本。商業銀行外源性融資規模大、方式多樣,能夠彌補內源性融資規模小的缺點。合理安排兩種方式有利于商業銀行用最小的成本獲得最大資本。

4.1.2? 創新融資工具

目前,商業銀行主要通過發行普通股進行上市融資,但是成本較高,且存在一定的市場風險。商業銀行應尋求更多的外源性融資渠道。

銀監會發布了《關于進一步支持商業銀行資本工具創新的意見》,要求我國商業銀行充分利用境內外市場資源,充分利用好證券市場,積極研發資本工具種類。在政策支持下,各級部門都在積極輔助商業銀行進行資本工具創新,商業銀行應抓住機會,尋求新的融資方式。

4.2? 開展多元化業務

存款和貸款業務是商業銀行的基礎業務,存貸利差是商業銀行的主要盈利來源。我國逆周期資本監管各項指標設定,對商業銀行存貸業務有很大的限制,所以商業銀行應積極開展新的業務模式,主要包括中間業務、支付結算業務、銀行卡業務、擔保、托管、代理業務等。在互聯網經濟時代,商業銀行應緊跟時代步伐,加強互聯網方面的創新,要與保險、證券業務相結合,實現多元化經營模式。

4.3? 合理控制監管指標

從商業銀行目前的監管數據可知,大部分銀行均已滿足規定的各項指標,某些銀行甚至已經超過指標要求。銀監會主要根據我國商業銀行的基本情況作出各項規定,因此商業銀行在調整指標時不能急于求成,在達到監管要求之后應密切關注各方面指標的變化,以便及時作出相應調整。同時,在觀測指標變化時,商業銀行應把出現的問題及時反映給監管部門,方便監管部門作出新的決策。

參考文獻:

[1]吉余峰.中國商業銀行資本緩沖的周期性分析[J].經濟研究導刊,2013(1):60-63.

[2]黃儒靖.從《巴塞爾協議Ⅲ》看國際銀行業監管強化的新趨向——對銀行監管博弈的思考[J].經濟問題探索,2010(12):153-157.

[3]魏鑫.我國逆周期資本監管對商業銀行盈利能力影響研究[D].蘭州:蘭州大學,2013.

[4]楊潔.我國商業銀行風險管理效率的實證研究[D].蘇州:蘇州大學,2016.

[5]Berger, Humphrey. Efficiency of financial institutions: International survey and directions for

future research[J].European journal of operational research,1997,98(2):175-212.

[6]Milan Matejasak, Petr Teply. Regulation of bank capital and behavior of banks:Assessing the USA

and the EU-15 region banks in the 2000—2005 period[J].IES Working paper,2007,23.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13