歐洲車市亦現頹勢

2019-09-23 09:25:00關喆

汽車觀察 2019年8期

關喆

2019年車市過半,全球各地區上半年銷量數據紛紛出爐。數據顯示,今年前6個月,全球主要汽車市場(歐洲、美國、日本、巴西、印度、中國)銷量總計3269.5萬輛,除巴西增長11%外,其他主要汽車市場銷量均出現下滑。

其中,最為嚴重的是印度和中國市場,分別下滑了10.3%和14%;日本汽車市場基本持平,前6個月微跌0.3%;美國下滑1.9%;歐洲地區整體下降3%,延續了2018年的下滑態勢。

此前兩期,《汽車觀察》曾針對中國和美國汽車市場上半年表現進行了剖析,本期著重解析歐洲汽車市場。

“商”增“乘”降

根據歐洲汽車工業協會(ACEA)發布的數據,截至2019年6月,歐盟乘用車市場呈現出普遍下滑的境況,商用車市場新車注冊量則連續6個月維持正增長狀態。

6月份,歐盟乘用車市場新車注冊量為144.62萬輛,同比下降7.8%。ACEA認為,在很大程度上,這種下降可以歸因于負面的“日歷效應”:2019年6月份,歐盟國家平均只有19個工作日,而2018年同期約為21個工作日。此外,歐盟五大主流市場6月份新車注冊量都出現同比下跌,法國和西班牙尤為嚴重,分別下降8.4%和8.3%;德國、英國和意大利降幅相對較小,分別下降4.7%、4.9%、2.1%。

1月~6月,整個歐盟乘用車市場新車注冊量為820萬輛,同比下降3.1%。歐盟五大主流市場中,僅德國的新車注冊量同比微增0.5%,法國、英國、西班牙和意大利同比分別下跌1.8%、3.4%、5.7%和3.5%。

6月份,歐盟商用車市場新車注冊量為25.49萬輛,同比增長2.8%,連續6個月保持增長狀態。除西班牙同比微增0.7%外,所有歐盟市場6月份商用車新車注冊量同比大幅增長,其中英國增長18.5%,德國增長10.5%。

1月~6月,歐盟商用車市場新車注冊量為135.83萬輛,同比增長5.8%。其中德國上半年增長率最高,為13.9%,其次是英國10.2%、法國6.9%、意大利4.8%和西班牙2.6%。

從具體車型來看:1月~6月,輕型商用車注冊量為110.78萬輛,同比增長了3.8%,德國、英國、意大利、法國、西班牙市場表現良好,分別增長11.7%、8.7%、5.9%、5.6%和2.3%;重卡方面(HCV,16t及以上),新車注冊量達18.65萬輛,同比增長16.2%,其中英國增長28.2%,德國增長19.3%,法國增長18.7%,意大利市場保持穩定,微降0.3%;中重卡方面(MHCV,3.5t以上16t以下),新車注冊量為22.84萬輛,同比增長16.5%,英國、德國和法國是主要驅動力,分別增長26.2%、21.2%和17.6%;大中型客車增幅較大,前6月新車注冊量為2.21萬輛,同比增長9.2%。

德國唯一實現正增長

歷數德國、英國、法國、意大利、俄羅斯等歐洲地區主要汽車市場,德國在今年上半年的銷量表現最好。

德國交通部(KBA)發布的新車注冊數據顯示,6月,德國汽車市場乘用車新車注冊量為32.5萬輛,同比下降了4.7%;前6個月,乘用車累計注冊量達184.9萬輛,同比增長了0.5%。

細分到各品牌,市場占有率排行前五名的分別是大眾、梅賽德斯-奔馳、奧迪、福特和寶馬,分別完成34.42萬輛(市場占有率為18.6%)、16.12萬輛(市場占有率為8.7%)、14.85萬輛(市場占有率為8.0%)、14.34萬輛(市場占有率為7.8%)和13.98萬輛(市場占有率為7.6%)。可以看到,ABB等豪華汽車品牌在德國汽車市場深受歡迎。

具體到車型,德國汽車市場前6個月新車銷量排行榜中,前五名有四名皆為大眾旗下車型。冠軍是大眾Golf,累計銷量為10.64萬輛;其次是大眾Tiguan,累計銷量為4.34萬輛;第三名為大眾Polo,累計銷量為3.35萬輛;第四名為福特Focus,累計銷量為3.19萬輛;第五名為大眾T-Roc,累計銷量為3.13萬輛。

從出口量看,呈現出兩位數的下滑形勢。來自德國汽車工業協會(VDA)發布的數據顯示,6月份德國乘用車出口量同比下降25%至27.3萬輛,國內產量同比下降24%至37.5萬輛,前6個月累計出口量同比下降15%至186.5萬輛,產量同比下降12%至249萬輛。

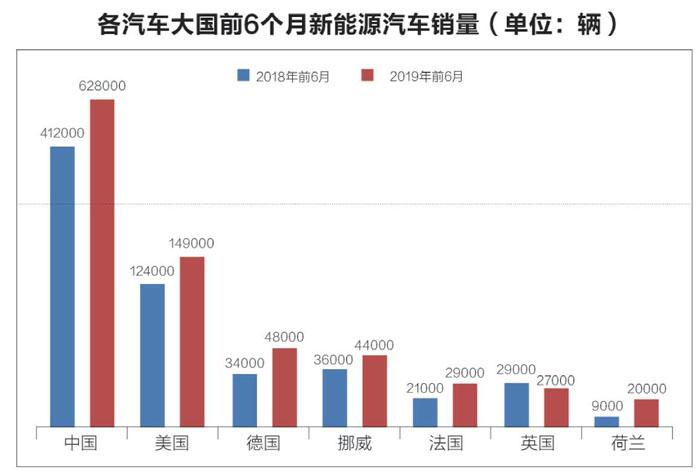

在時下大熱的新能源領域,德國汽車市場已經駕輕就熟,并在今年上半年首次在電動車銷售數量上超越挪威,成為歐洲最大的電動車市場。

汽車市場研究機構德國汽車管理中心發布的研究報告稱,今年1月~6月,德國汽車市場共有4.8萬輛電動汽車完成注冊,并被準許上路,數量較去年同期增長41%,超過挪威的4.4萬輛。其中,主流的純電動車和插電式混合動力汽車分別新增3.1萬輛和1.65萬輛。

但報告同時顯示,目前,電動汽車仍然只占德國汽車市場的2.6%,遠遠落后挪威電動車高達56.2%的市場占有率。

據了解,德國曾出臺過“2020年實現100萬輛電動汽車上路”的目標,并出臺了一系列資助電池研究、擴建充電樁、提供電動車購車補貼的鼓勵政策,但從眼下的銷量數據來看,這一目標可能將不得不推遲實現了。

英法意俄均呈“降”調

緊跟德國的是英國。英國汽車工業協會(SMMT)發布的數據顯示,英國今年6月乘用車新車注冊量為22.3萬輛、同比下降4.9%,前6個月累計銷量為126.9萬輛、同比下降3.4%,是今年上半年歐洲汽車市場銷量排名第二的國家。

細分到各品牌,在英國汽車市場中,占有率排行前五名的分別是福特、大眾、沃克斯豪爾、梅賽德斯-奔馳和寶馬,分別完成了12.78萬輛(市場占有率為10.1%)、11.09萬輛(市場占有率為8.7%)、9.46萬輛(市場占有率為7.5%)、9.3萬輛(市場占有率為7.3%)、9萬輛(市場占有率為7.1%)。

分燃料來看,今年6月份英國汽油車增長3.0%達14.9萬輛(占比66.9%),柴油車下降20.5%至58982輛(占比26.4%),替代燃料車(AFV)下降4.4%至15079輛(占比6.7%)。此外,6月廂型車(3.5t以下)的注冊量同比增長13.5%達39929輛,貨車(3.5-6t)同比下降4.9%至802輛,出租車同比增長65.5%達197輛。

法國排名第三:法國汽車工業協會發布的數據顯示,法國汽車市場6月份乘用車新車注冊量為23萬輛、同比下降8.4%,前6月累計銷量為116.6萬輛、同比下降1.8%。

細分到各品牌,在法國汽車市場中,占有率排行前五名的分別是PSA、雷諾、大眾、豐田、FCA,分別完成了38.52萬輛(市場占有率為33.0%)、29.94萬輛(市場占有率為25.7%)、14.47萬輛(市場占有率為12.4%)、5.47萬輛(市場占有率為4.7%)、4.84萬輛(市場占有率為4.2%)等。

意大利排名第四:來自意大利汽車工業協會的數據顯示,意大利汽車市場6月份乘用車注冊量同比下降2.1%至17.2萬輛,前6月累計銷量同比下降3.5%至108.2萬輛。

細分到各品牌,在意大利汽車市場中,占有率排行前五名的分別是菲亞特、大眾、福特、雷諾和標致,分別完成了17.06萬輛(市場占有率為15.8%)、9.88萬輛(市場占有率為9.1%)、6.77萬輛(市場占有率為6.3%)、6.6萬輛(市場占有率為6.1%)、6.3萬輛(市場占有率為5.8%)。

最后是俄羅斯:歐洲商業協會(AEB)發布的數據顯示,6月份,俄羅斯國內新車銷量(包含輕型商用車)同比下降3.3%至15.1萬輛,1-6月累計銷量同比下降2.4%至82.9萬輛。

細分到各品牌,在俄羅斯汽車市場中,占有率排行前五名的分別是拉達、起亞、現代、雷諾和大眾,分別完成了17.42萬輛(市場占有率為21.0%)、11.16萬輛(市場占有率為13.1%)、8.8萬輛(市場占有率為10.6%)、6.44萬輛(市場占有率為7.8%)、4.98萬輛(市場占有率為6.0%)。

全年銷量下調預測

2013年以來,歐洲汽車市場銷量一直保持著不間斷的年度增長態勢。

但直到2018年,先是柴油車遭遇信任和市場份額下滑的危機,緊接著又因為WLTP(全球統一輕型車輛排放測試規程)的實施把許多汽車制造商搞得雞飛狗跳,不太平的市場環境導致歐洲汽車全年銷量為1562萬輛,在2017年的基礎上下滑了0.04%,為6年來首次。

其中,由于英國脫歐帶來的不確定性,英國新車銷量在2018年下降6.8%,創下自2008年金融危機以來最大年度跌幅。意大利新車銷售也下降了3.1%,德國下降0.2%,俄羅斯與法國成為全年唯二實現增長的汽車市場,分別上漲了13%和3%。

“盡管去年的表現就已經足夠不如人意,但從眼下的情況看,歐洲汽車市場今年的銷量很可能會延續去年的頹勢。”有業內專家預測,今年下半年,歐洲汽車市場的表現恐怕不會比上半年更好。

與此不謀而合的是,據了解,歐洲汽車工業協會已經決定將今年歐洲地區的年度銷量目標調整為“下滑1%”,原因是“圍繞英國退歐的不確定性和市場需求趨平”。

而在此之前,該協會曾預測,到今年年底,歐洲汽車市場銷量將增長1%。兩個百分點、由正轉負的微調,足以證明歐洲汽車行業對于今年市場環境的保守態度。

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

汽車與安全(2019年9期)2019-11-22 09:48:03

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

環球時報(2012-03-24)2012-03-24 14:15:07

英語學習·新銳空間(2008年10期)2008-12-31 00:00:00

音像世界(2005年8期)2005-04-29 00:00:00