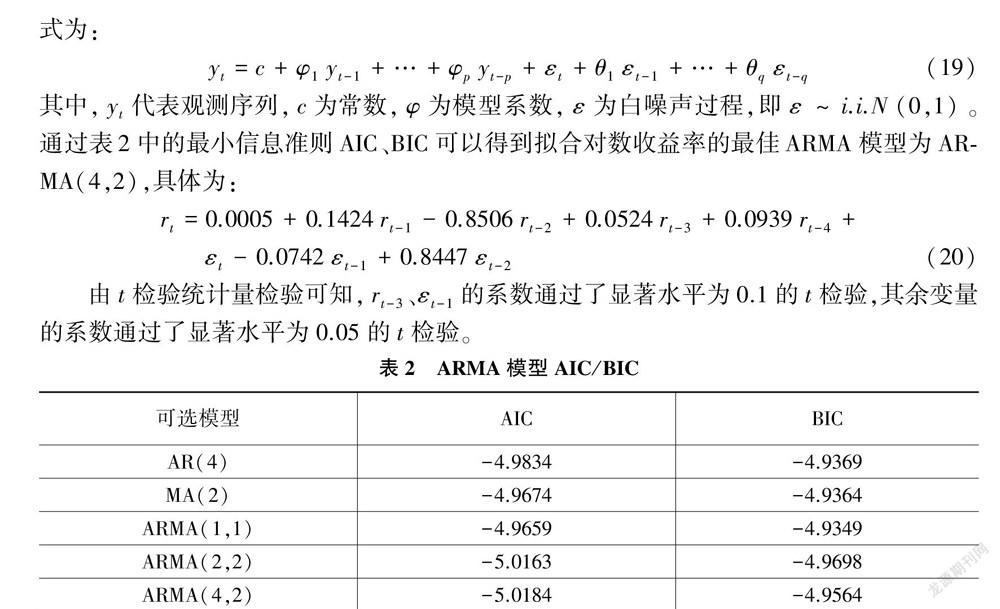

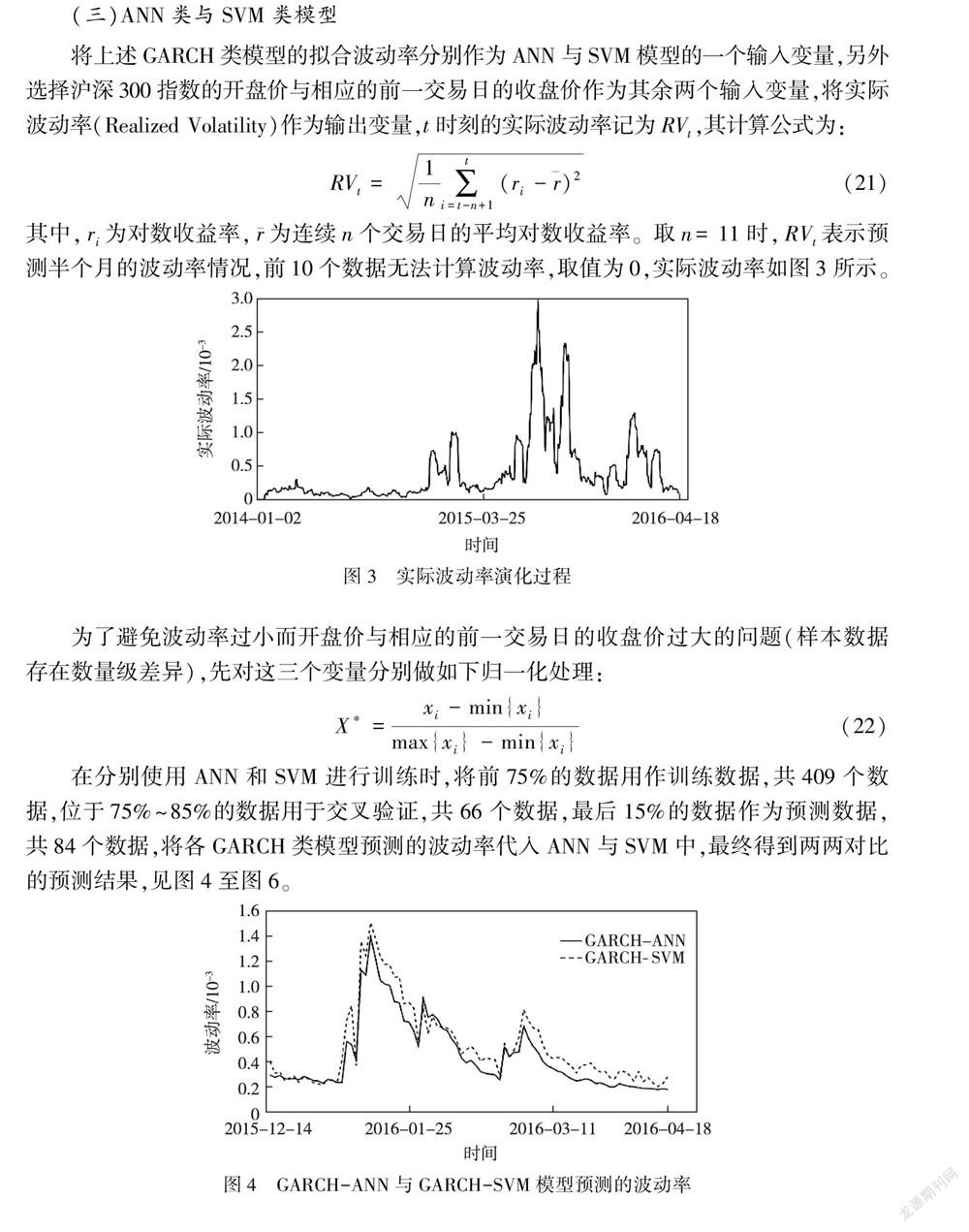

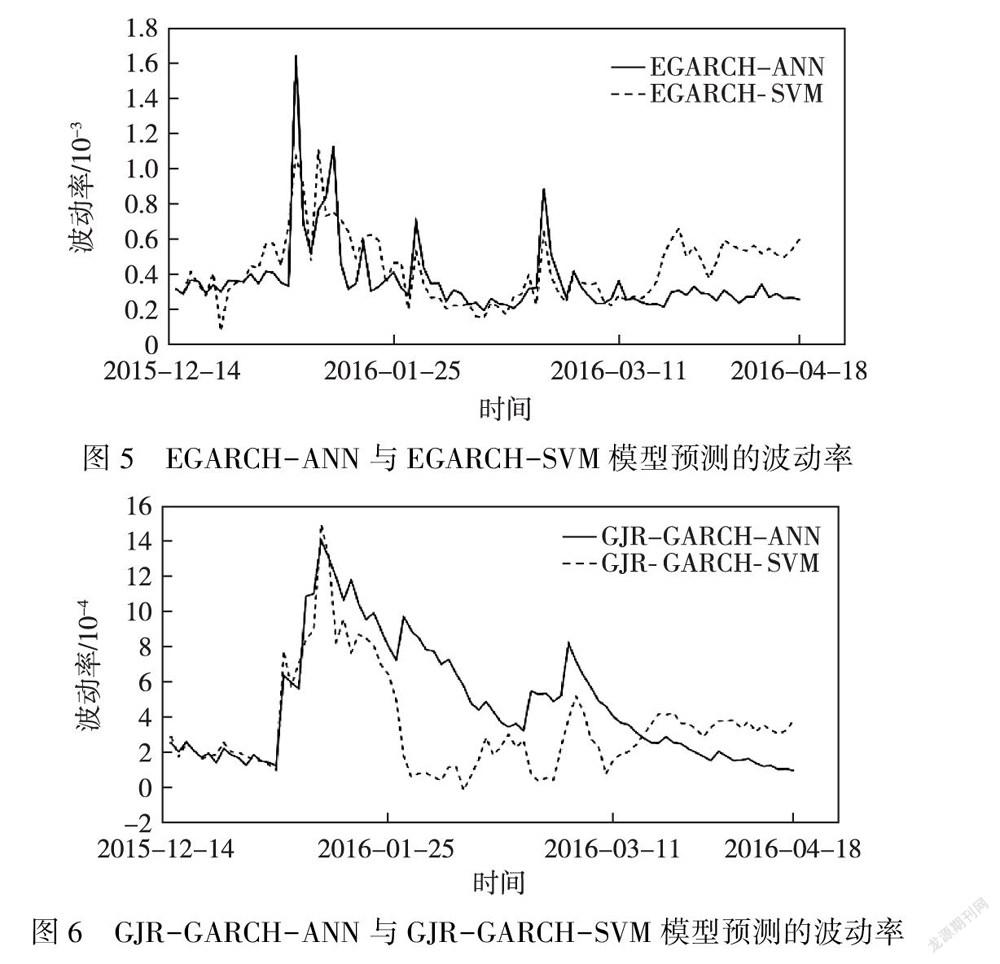

基于GARCH族混合模型的滬深300指數(shù)波動預(yù)測

2019-09-10 07:22:44魯訓(xùn)法崔海蓉

閱江學(xué)刊

2019年3期

魯訓(xùn)法 崔海蓉

摘要:基于GARCH族混合模型預(yù)測了滬深300指數(shù)的波動變化,比較了人工神經(jīng)網(wǎng)絡(luò)(ANN)和支持向量機(SVM)分別與GARCH類模型組合形成的兩類混合模型的預(yù)測效果。研究發(fā)現(xiàn):ANN類混合模型對滬深300指數(shù)波動的預(yù)測效果優(yōu)于SVM類混合模型,其中GJR-GARCH-ANN模型的預(yù)測效果最好;滬深300指數(shù)存在杠桿效應(yīng)。

關(guān)鍵詞:GARCH族模型;神經(jīng)網(wǎng)絡(luò);支持向量機;滬深300指數(shù);杠桿效應(yīng)

中圖分類號:F830.91文獻標(biāo)識碼:A文章分類號:1674-7089(2019)03-0078-10

一、引 言

滬深300指數(shù)覆蓋了中國股市的近六成市值,在規(guī)模和流動性兩個關(guān)鍵指標(biāo)方面能夠全面地反映中國股市的總體行情走勢。對滬深300指數(shù)的深入研究和分析能夠為投資者布局中國資本市場提供重要的決策參考。尤其是在中國證券市場監(jiān)管不夠到位、制度不夠健全,股指經(jīng)常出現(xiàn)劇烈波動的背景下,如何運用科學(xué)的方法和工具對滬深300指數(shù)的波動趨勢進行準(zhǔn)確預(yù)測將直接影響投資者投資風(fēng)險管理的有效性,相關(guān)研究結(jié)果對于投資者提前采取有效措施防范投資風(fēng)險具有實踐指導(dǎo)意義。

最初對于股票市場波動特征的研究主要是利用Engle提出的ARCH(Auto Regressive Conditional Heteroskedasticity)模型及其衍生模型,此類模型是預(yù)測市場波動性、資產(chǎn)定價和風(fēng)險控制的有效工具之一。Engle R F, “Auto Regressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation”, Economitrica, vol.50, no.4 (1982.05), pp. 987-1008.但是ARCH模型無法有效地描述市場的波動聚集和厚尾特征,為克服這一缺陷,Bollerslev引入了廣義的ARCH模型,即GARCH模型。Bollerslev T, “Generalized Autoregressive Conditional Heteroskedasticity”, Journal of Econometrics, vol.31, no.3 (1986.03), pp. 307-327.Nelson針對對稱的ARCH和GARCH模型都不能有效解釋金融資產(chǎn)收益率的有偏性特征這一不足,提出了指數(shù)化的GARCH模型(EGARCH),同時考慮了杠桿效應(yīng),即市場下跌所帶來的負面影響大于市場同等幅度上漲所帶來的正面影響。……

登錄APP查看全文