2018中國家電市場收官總結及未來展望

2019-09-10 13:14:28凌慧

家用電器 2019年3期

凌慧

環境趨緊:2018年中國家電零售業面臨整體“失速”危機

1.上失“天時”,下失“地利”,家電市場外部環境趨緊

近幾年,居民家電的平均擁有量大幅提升,更新換代需求主導市場,但釋放緩慢。2016年,我國城鎮居民每百戶彩電、冰箱、空調、洗衣機擁有量已分別達到122.3臺、96.4臺、94.2臺和123.7臺;農村居民每百戶彩電、冰箱、空調、洗衣機擁有量分別達到118.8臺、89.5臺、84.0臺和47.6臺,增長空間已經不大。疊加經濟增長減速、政策退場、地產遇冷、原材料價格高位等諸多不利因素,可謂“天時”、“地利”不再。

在多方不利的環境下,2018年的家電市場卻出現了一些不可忽視的亮點。需求分級令消費結構改變,消費者群體呈現出年輕化、需求多樣化的趨勢,00后、90后、80后、10后消費群體分別為2.0億人、2.3億人、2.0億人、2.5億人,總體規模不相上下,90后消費群體逐漸成熟,00后嶄露頭角,將成為市場消費的主力軍。消費者的年輕化,帶來了消費方式的轉變,以往的年節消費和事件消費逐漸朝向去中心、多層次、多維度進化。互聯網技術的成熟,徹底顛覆了傳統消費手段,移動支付、共享經濟大放異彩。上失“天時”,下失“地利”,但2018年的家電市場,贏在“人和”。

2. 產業趨勢:2018年中國家電零售業呈現“前高后低”的發展趨勢

2004-2017年,除去2008年和2012年略有回調外,我國家電市場全品類零售額規模經歷了持續的穩步上漲,2017年強勁增長11.8%,達到創紀錄的8120億元。2018年1-9月,相較2017年同期,我國家電市場全品類零售額規模同比微漲1.8%。然而,從2018年分月數據來看,僅有3月、6月實現了同比大幅增長,進入下半年,市場數據呈現出持續的萎縮。

3.有驚無喜:分品類看,傳統品類增速下滑,新興品類不達預期

縱觀2018年前10個月的分品類數據,傳統品類中,彩電依然表現不佳;相對來說,冰箱、洗衣機、空調三大白電表現不錯,均實現了平穩增長;廚電未能延續過去幾年的高速增長,下降4.2%;熱水器表現也不盡人意,市場規模微跌。新興品類中,洗碗機增長32.4%,相較上年的翻倍式增長,增速大幅放緩;空氣質量好轉之下,凈化器市場遭遇大洗牌,市場規模下跌25.0%;凈水器、吸塵器作為新興健康品質生活的代表品類,分別交出了增長20.00%和33.5%的不錯成績。

用戶分流:影響2018年家電拐點出現的核心要素

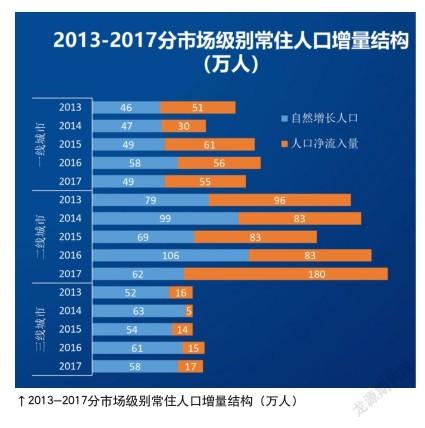

1.地域分流:“逃離北上廣”主要影響北京和上海,二線(省會和發達非省會)人口迅猛流入

2010-2017年,從一二三線城市的人口增量結構來看,一線和三線城市人口凈流入規模出現縮減,同期二線城市則涌入大量人口。成規模人群“逃離北上廣”,進入二線省會等城市。

2015-2017年,一線城市人口凈流入量維持在55-61萬人區間,并呈現出平緩減速之勢;而二線城市人口凈流入量在2017年達到了180萬,超過之前兩年的總和。

2.渠道分流:“線下重災區”在一二級城市,“潛力區”為新業態+三四級城市

從2017年和2018年上半年的渠道數據對比來看,在實體市場,冰箱、空調、洗衣機和小家電銷量無一不在承受著巨大沖擊,這其中又以全國連鎖和區域連鎖等一二級市場壓力最甚,無一例外地出現了在全渠道銷量占比的負增長。實體市場流失的銷量轉化成了新業態的增長,上述四個品類在電商渠道分別實現了1.0%-5.0%全渠道占比增長。整體上,傳統渠道業態的裂變和分化正在加劇,單一渠道的流量下降,面臨分散。

3.配置分流:家電業迎來新一輪產品結構調整升級,技術迭代分流消費群體

在吸塵器、洗碗機領域,自動化產品市場規模大幅增長;洗衣機領域,健康化產品零售額滲透率從2014年的10.3%提升至2018年的75.4%;白色大家電(冰箱、空調、洗衣機)方面,搭載了智能化模塊的各類產品市場占有率均有大幅提升,尤其是智能空調零售量滲透率已經達到45.0%;冰箱、燃氣灶等品類中,玻璃面板產品市場占有率穩步提升,向美觀化進化;隨著節能、環保理念的推廣,一級能效空調零售量滲透率從2015年的6.2%穩步提升至2018年的33.5%;消費個性化趨勢蔓延,T字門、中字門冰箱開始出現在市場上。

4.消費分流:貧富差距逐步擴大,從“消費普及”到“消費升級”再到“消費分級”

據公開資料顯示,我國居民基尼系數在2015-2017年有逐步走高的趨勢,在居民人均可支配收入持續增加的前提下,貧富差距有所擴大,“消費分級”的情況將越發顯著。

5.節點分流:中國家電消費從集中爆發,到去中心化零售轉型,節點被分流

從線下時代的五一、十一雙黃金周,到線上雙十一、618的強勢加入,再到如今的多點開花,全年銷售曲線趨于平緩,這樣的趨勢特點在線下表現得更加明顯。

6.入口分流:錢可以買來流量,卻買不來轉化率,唯品牌和產品不容辜負

奧維云網數據顯示,目前家電市場社交內容(微信和微博,品牌社交賬戶)客流占24%,其他數字媒體(品牌官網APP 和小程序,數字化品牌廣告,第三方電商)客流占26%,門店自發客流占到29%,口碑客流(包含線上和線下口碑客流)占18%,而傳統媒體(電視、紙媒、營銷、戶外等廣告)只占到3%。

2019年預測:洞悉十大特征、把握市場機會

1.新形勢下,家電行業呈現十大發展趨勢

行業整體規模呈現出由高速到低速,再到失速的變化趨勢;產業特征上,黑電走弱,白電橫盤,廚衛失速,新品增長;市場方面,不同級別的市場既有重災區,也有潛力區;品牌格局上寡頭壟斷和跨界競爭的局面越加明朗;渠道裂變將進一步加劇;消費人群的變化將促使品牌分級,與消費特征相吻合;營銷呈現出從分銷到零售,再到“粉”銷的變化趨勢;隨著精裝房的普及,集成家電前景看好,同時渠道將進一步發生裂變;銷售重心從產品消費進一步向服務消費轉變,消費體驗起到主導作用;健康經濟、懶人經濟的崛起將刺激消費潛力進一步釋放。

2.中國家電業經歷三個發展階段:高速→低速→失速

中國家電行業的市場表現,在2017年呈現“前低后高”的態勢,而2018年趨向“前高后低”,預計2019年呈現“前低后平”的趨勢。

3.產業特征:黑電趨弱、白電橫盤、廚衛失速,品質家電增速可期

對于已經處于成熟期的洗衣機、冰箱冷柜、彩電等,大盤已經趨于穩定,不會有大起大落,存量市場的增長源于爭奪。廚衛電器和空調品類,也已經處于成長后期,廚衛電器目前普及率很低,新型城鎮化和煤改氣等政策支持與促進使其更有前景和想象力,而空調由于具備一家多臺的配套屬性特點,也尚有增量空間。電飯煲、料理機等小家電品類,尚處在成長前期,其中傳統品類走勢分化,品質改善型家電將迎來快速增長,更具市場空間。而處于發展期的嵌入式家電將快速普及;伴隨著健康生活理念的滲透,與空氣飲用水環境的破壞,健康電器無疑將保持高增速。

4.品牌:品牌格局拐點來臨,多行業已有明顯的壟斷者出現

品牌競爭愈演愈烈,品牌格局迎來拐點期,多個行業已經明顯顯示出寡頭壟斷之勢,壟斷性企業依靠系統+生態運營的優勢,進一步擠壓長尾型企業的生存空間。空調(雙寡頭壟斷):格力和美的雙寡頭領先市場,隨著空調品類逐漸走進成熟期,全產業鏈的競爭優勢將更加凸顯;冰箱(寡頭壟斷):海爾一枝獨秀,遙遙領先,盡享領先優勢,首位度=3;冰柜(寡頭壟斷):海爾市場份額超過40%,首位度=2.3,已形成不可逆轉的優勢;洗衣機(雙寡頭壟斷):海爾市場份額超過30%,中高端西門子&松下仍有話語權,中低端小天鵝極具威脅;彩電(百家爭鳴):彩電市場競爭分散且激烈,TOP品牌份額接近,但是任何增長亦十分艱辛;油煙機(類雙寡頭):老板和方太占據市場超50%份額,但廚電普及空間大,市場仍有無數可能。

5.渠道:賣場vs.精裝vs.電商vs.社區vs.社交,單一渠道重要性下降

傳統渠道業態的裂變和分化加劇,單一渠道的流量下降,面臨分散。幾個重要渠道中,2018年,全國連鎖占比約15-20%,其渠道整體扣點高,導致產品零售價格沒有優勢,因此受電商沖擊大;地方連鎖占比約10%,礙于與建材配套性差,不符合消費者一站式購買的消費趨勢等劣勢拖累,在一二線市場發展空間小,三四線市場增長較快,但未來渠道下沉較困難;專賣店占比約30-35%,由于其費用相對較低,利潤最高,隨著三四線城市銷售占比提升,專賣店逐步渠道下沉;電商占據約25-30%,價格優勢明顯、購物便捷度高,因此在一二三線市場增速高,但在四線市場受物流和服務半徑限制,尚未突破。

6.人群變化:品牌定位分級與消費特征吻合——人和

互聯網在進化,消費人群亦隨之出現了一系列相應的新特征,比如“宅了懶了”、注意力短、“要分享社群化”、“離人不離網”等。時代在進化,出生在每一個時代的消費群體,都表現出差異化的價值訴求和消費習慣。例如80后消費者更具有情懷主義,注重產品標簽,喜歡有內容、有故事的產品,喜歡線上線下比價;90后熱衷網購,重視購買的便捷性和實效性,個性化和高科技的產品最能刺激他們的購買欲;00后生于移動互聯網時代,彰顯自我,體驗至上,樂于嘗鮮,極致體驗+新鮮元素+流行趨勢+明星推薦最能觸動他們的神經。消費分級的趨勢將逐漸明朗,性價比產品購買者不被高昂的價格綁架,不會為附加功能支付額外價值;中(次)高端品購買者認為,好的生活,沒那么貴;而高端品購買者則非常愿意為好生活支付高溢價。

7.精裝顛覆:集成家電高速發展,精裝修顛覆渠道格局,加速渠道裂變

從品類上看,家裝集成類家電(中央空調、新風系統、全屋凈水、暖通、整體櫥柜)、智慧樓宇、智慧社區將快速發展,精裝的發展亦會直接顛覆固有渠道。目前精裝公司解決了家電賬期付款的問題,同時,開始慢慢和大品牌合作。精裝配套率高的家電品類會精簡SKU,按照裝修標準,分不同型號,但精裝的發展會從標準走向定制化(每個用戶喜歡不同的裝修風格,但這個過程需要很長時間)。

8.銷售重心:關注服務消費帶來的用戶流量和增長空間

在普及需求為主,市場化選擇不足的階段,渠道為王,產能至上,觸達即銷售。產業進化,隨著產品普及和更新,品牌增多,產品豐富,這一階段,產品質量,產品口碑,輔以品牌影響決出勝者。隨著市場進一步進化,產品同質,強化市場推廣,企業之間拼的就是技術,拼產品差異化以及使用體驗。到了現階段,更新需求占領市場,消費者理性化,就需要在強化服務消費上做文章,利用服務截流消費并引流。

9.消費潛力:關注懶人經濟和健康經濟帶來的市場機遇

2018年,“懶人經濟”作為一個新詞出現在我們面前:票務代購、快遞代收、家政服務等快速發展;線上購物習慣養成,群體穩定;精裝修市場興起、家裝公司風頭正盛;洗碗機、掃地機器人等品類因具備解放人力,節省時間的特點迎來快速增長。另一面,品質生活被更多地提起,人們對“健康”的關注度前所未有:凈水器、新風系統、吸塵器等品類增長;西式廚電蒸箱、烤箱流行;健康標簽家電興起,殺菌除螨洗衣機、保鮮冰箱、凈化空調、大吸力油煙機等走入我們的生活。時代在變遷,市場在進化,未來的出路在哪里,機遇在哪里,值得每一位從業者細細品味、思考。