建筑業稅負的關鍵影響因素實測

2019-09-10 07:22:44陳偉徐陽謝欣付紅陽付建華田登瓊

財會月刊·上半月 2019年4期

關鍵詞:工程項目

陳偉 徐陽 謝欣 付紅陽 付建華 田登瓊

【摘要】通過實地調研采集建筑業增值稅計稅模式下最新的項目費用實際數據,建立反演測算模型和實際對比模型,分別對增值稅和營業稅模式下的項目稅負水平進行測算并分析稅負關鍵影響因素。分析表明:建筑業實施“營改增”以來,不同類別工程項目稅負水平均呈上升趨勢,其中市政工程比房建工程高出4%左右;當材料費占總成本比重為52.68%時,達到“營改增”前后稅負變化平衡點。從成本結構的視角分析,成本結構中材料費是影響稅負變動的最關鍵因素;從進項稅額的視角分析,材料費中的混凝土和地材及零星材料、機械費及專業分包費的綜合進項稅率低是影響稅負變動的最關鍵因素。最終提出具有現實意義的選擇最優成本結構、優化對供應商的管理、運用合理抵扣策略及加強專業分包的稅收籌劃應對等措施。

【關鍵詞】建筑業;營改增;工程項目;稅負水平;關鍵因素

【中圖分類號】F812.42 【文獻標識碼】A 【文章編號】1004-0994(2019)07-0134-6

一、引言

2016年3月,財政部和國家稅務總局發布了《關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號),規定自2016年5月1日起,建筑業正式被納入增值稅試點范圍,稅率為11%;2018年4月,財政部和國家稅務總局又發布了《關于調整增值稅稅率的通知》(財稅[2018]32號),確定自2018年5月1日起,建筑業增值稅稅率由11%降至10%。

“營改增”政策使建筑業的稅制和稅率均發生了變化,在理論層面,實行增值稅能完善和規范稅收制度,避免重復納稅,減輕企業的稅務負擔,促進建筑業的健康發展,但從近兩年來的實際運行情況來看,由于建筑業供應鏈長、集成要素多等特點,在實踐管理過程中還存在許多問題,阻礙了增值稅稅收制度減稅作用的發揮。因此,對建筑業實施增值稅一般計稅方法后的稅負變動情況進行分析,找出其中的關鍵影響因素,并據此進行對策研究是當前一個具有現實意義的研究課題。

二、文獻綜述

目前,許多學者針對增值稅模式下的稅負水平進行了研究,不同的學者有不同的看法。一部分學者認為增值稅計稅模式具有減稅的積極作用。紀金蓮、張玉娟從理論測算的角度出發,運用稅負平衡點來分析增值稅下的稅負水平,結果表明,增值稅下的稅負遠低于營業稅下的稅負。李若萌從建筑業層面和上市公司層面出發,分別運用回歸分析模型和理論分析對數據進行研究,結果表明:自實施“營改增”后,建筑業和上市企業的稅負均呈現下降的狀態。劉愛明、俞秀英以上市建筑企業2011~2013年的年報數據為樣本,通過營業稅下的稅負來測算增值稅下的稅負,結果表明:相比于營業稅,增值稅下的總稅負呈下降趨勢。同時,另有一部分學者持相反意見,他們認為增值稅制度沒有發揮減負的作用,反而使建筑業的稅負增加。瞿富強、吳靜根據建筑業2002~2012年的相關數據,分析投入產出表后認為,增值稅稅率應小于11%才能保證“營改增”前后稅負水平一致;若增值稅稅率為11‰則管理部門必須制定配套的稅收優惠政策用以保證稅負不出現大幅度上升。唐云慧、許紀校以山東路橋為例,測算增值稅稅制對財務的影響,研究表明增值稅下的綜合稅負率呈現上升趨勢,凈利潤呈下降趨勢,“營改增”給企業帶來了負面影響。林志偉從理論出發,對兩個稅種的稅負分別進行了研究,結果表明,當進項稅額占工程成本的比例為47.6%時,營業稅和增值稅稅負保持一致,但在實際業務中,很難取得足夠的進項稅額。

現有研究成果大部分集中于定性分析,即從理論上對“營改增”前后的稅負水平進行探究;少數研究運用了定量分析的方法,但由于增值稅實行時間較短,均未見采集及運用已完成結算的樣本項目,理論測算缺少實證分析,不能科學客觀地反映建筑業“營改增”后的實際情況及影響稅負的關鍵因素,因此也難以解決現階段面臨的主要問題。本文運用理論研究和實證分析相結合的方法,實地調研建筑業在增值稅和營業稅模式下工程項目的最新項目費用數據,通過反演測算模型和實際對比模型分別對兩種模式下的稅負水平進行測算,分析稅負的變動情況及影響稅負的關鍵因素,進而提出具有針對性的建議。

三、模型建立

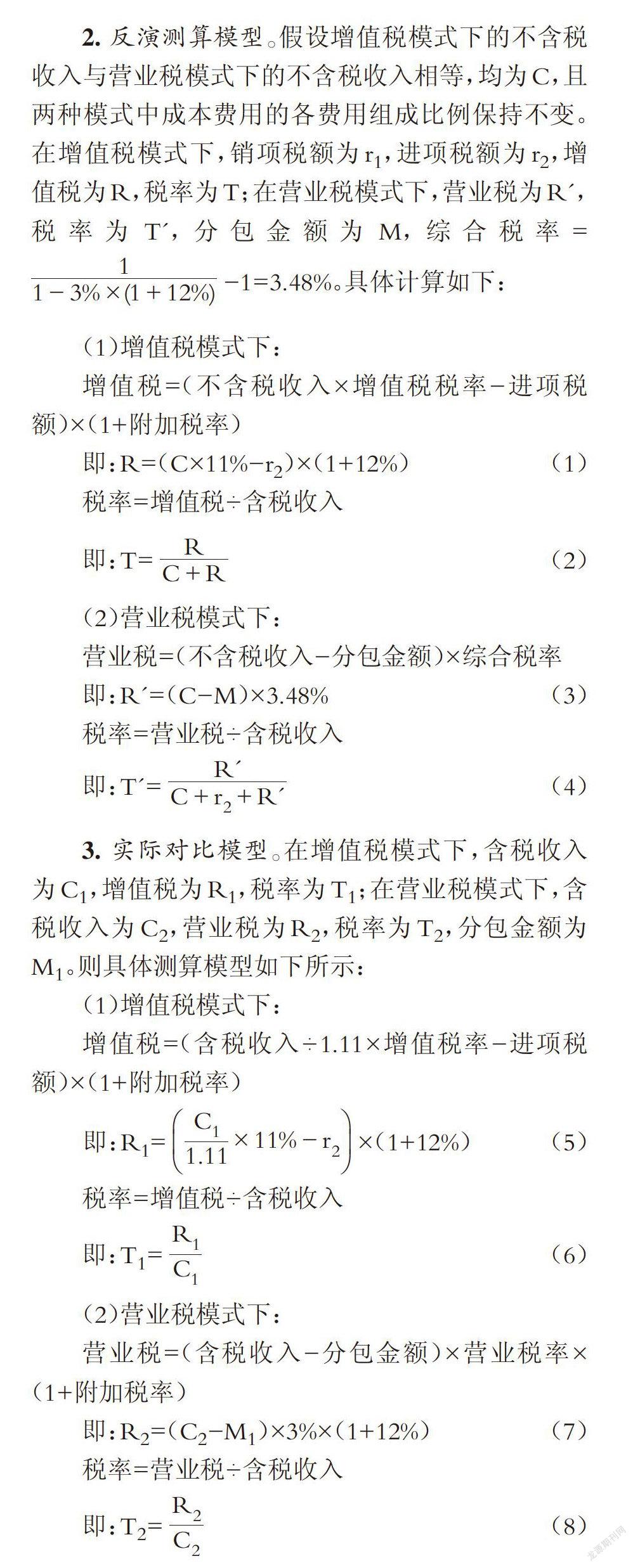

由于工程項目具有異質性特點,且增值稅與營業稅的計稅原理不同,因此本文采用兩種模型分別進行橫向和縱向的測算分析,即反演測算模型和實際對比模型。反演測算模型是已知增值稅樣本項目的費用組成,在一定的假設前提下,反演測算該樣本項目在營業稅模式下的費用,從而分析其稅負變化;實際對比模型是已知增值稅樣本項目后,根據其工程特征及成本結構,尋找對應的營業稅樣本項目,分別測算增值稅及營業稅模式下樣本項目的稅負,分析一對樣本項目的稅負變化。

1.分析與假設。在營業稅模式下,建筑業營業稅受工程造價的影響,附加稅費受營業稅的影響;而在增值稅模式下,銷項稅額受工程造價的影響,附加稅費受應交增值稅的影響。因此,本文選擇營業稅稅金(增值稅)和附加稅費兩個部分作為測算指標。為了準確測算“營改增”前后的稅負變化情況,本文不考慮簡易計稅方法,選擇一般納稅人為研究對象。同時假設城建稅稅率為7%、教育費附加稅率為3%、地方教育費附加稅率為2%。

四、實證分析

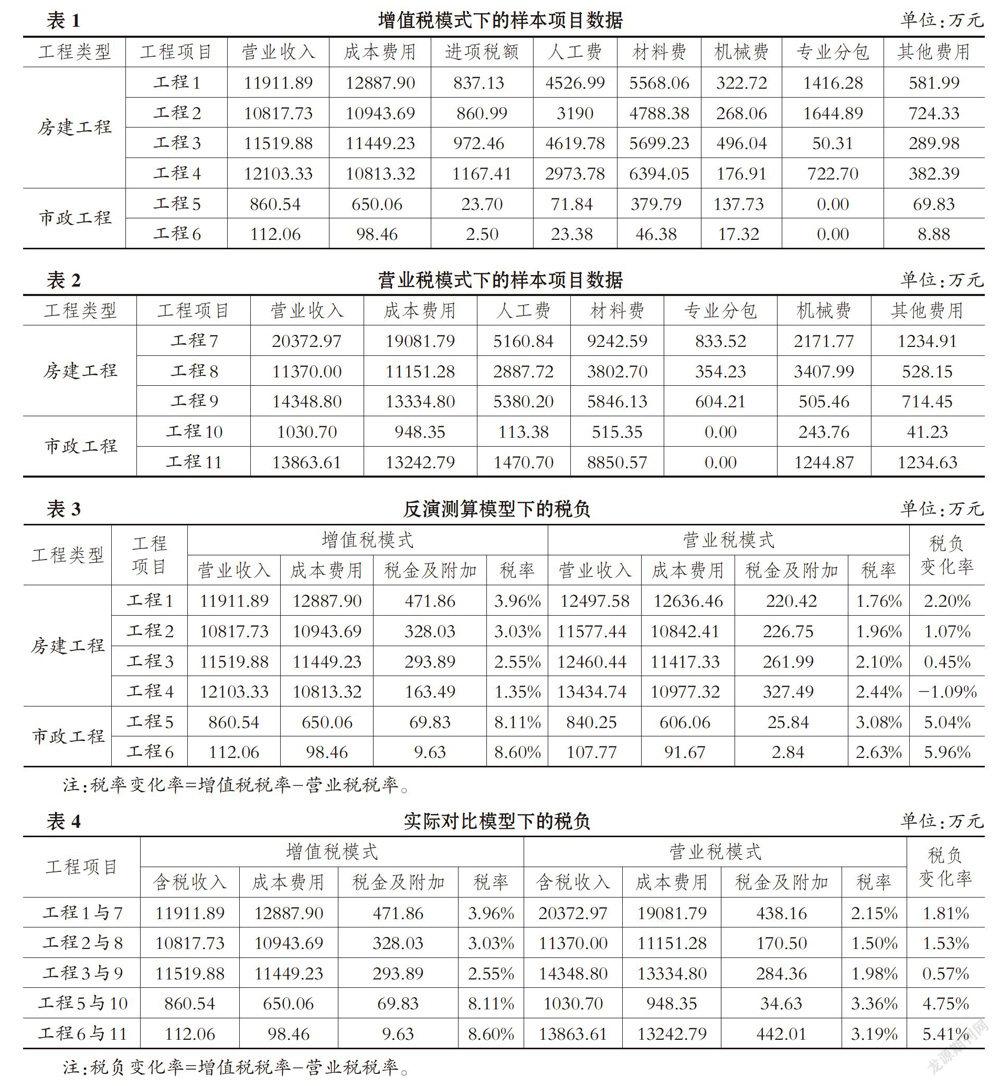

1.樣本及數據。本文以武漢市建筑業為例,實地調研采集了2016年5月1日后立項開工、2018年9月1日前竣工的項目費用,并對樣本做了如下處理:①剔除采用簡易計稅模式的項目;②剔除未實質性響應增值稅制度的項目;③剔除數據異常或殘缺的建設項目。本文最終選擇了全市最具代表性的11個建設工程項目作為樣本,其中房建工程7個,具體包括增值稅模式下的樣本項目4個,與之對應的營業稅模式下的樣本項目3個;市政工程4個,具體包括增值稅模式下的樣本項目2個,與之對應的營業稅模式下的樣本項目2個。樣本數據如表1和表2所示。

在樣本數據中,房建工程的人工屬于勞務分包;工程1與7、工程2與8、工程3與9、工程5與10、工程6與11為實際對比模型中的對比項目,由于工程4無相應的對比項目,故在實際對比模型中不考慮工程4。

由于增值稅稅率為10%的實施時間短,工程項目的建設周期較長,現階段無法得到使用最新稅率后的建設工程項目數據,因此實證分析中本文采用11%的增值稅作為對比標準。

2.數據分析測算。根據樣本項目的費用數據,運用上述模型,分別對11個樣本項目進行了測算,結果如表3、表4所示,其中表3是通過反演測算模型計算的結果,表4是通過實際對比模型計算的結果。

3.結果分析。

(1)根據反演測算模型和實際對比模型的計算結果可知,與營業稅模式相比,增值稅模式下的稅負變化率為-1.09%~5.96%,其中房建工程的變化率為-1.09%~2.20%,市政工程的變化率為4.75%~5.96%。即實施“營改增”后,建設工程項目的稅負普遍上升,且市政工程的稅負變化率比房建工程高出4%左右。

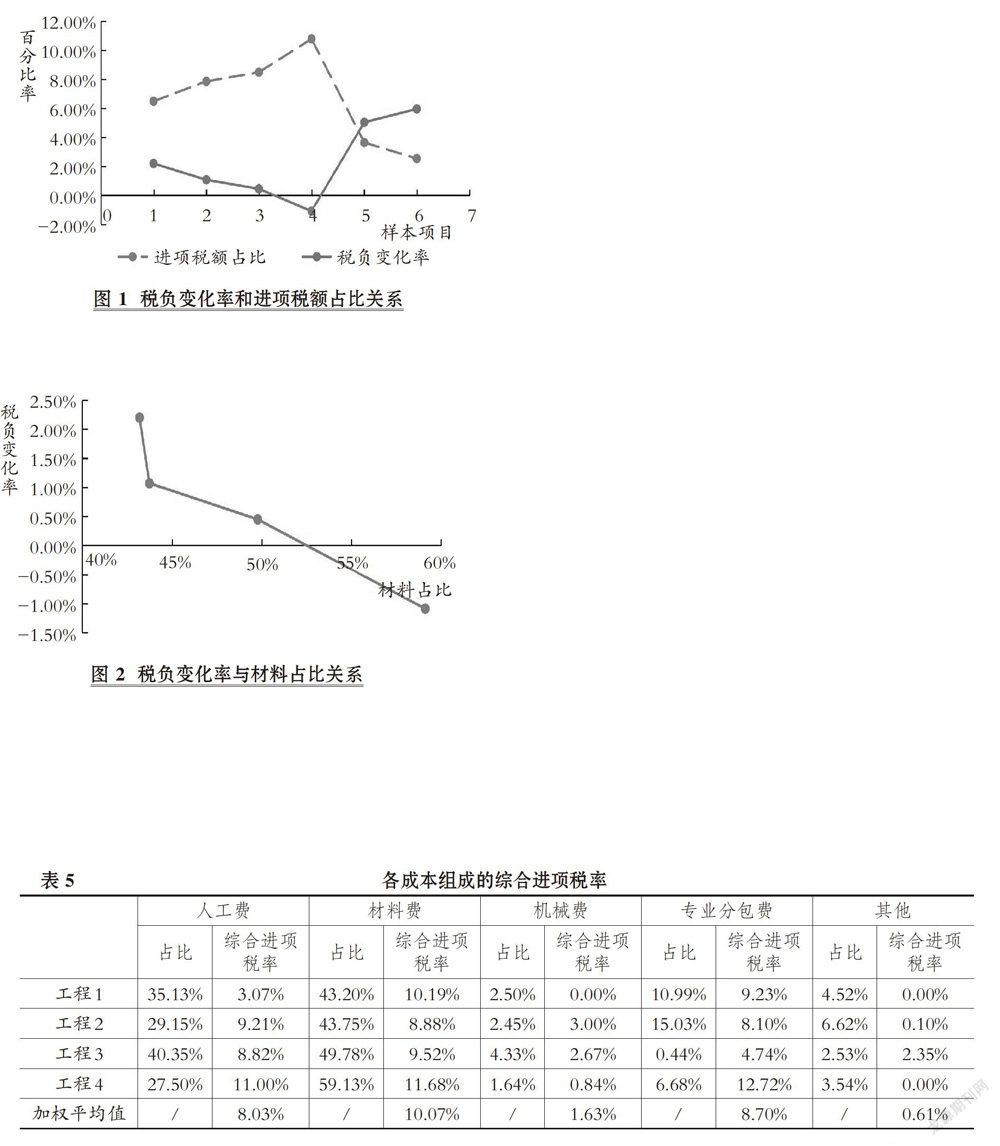

(2)根據反演測算模型對兩種模式下的稅負水平測算,分析稅負變化率和進項稅額占比(進項稅額÷成本費用)的關系,繪制兩者的趨勢如圖1所示。

根據圖1可知,對于同種類型的工程而言,稅負變化率與進項稅額占比呈負相關關系,即若進項稅額占成本費用的比例越高,則稅負變化率越小。因此對于同種類型的工程項目,進項稅額的取得值是影響稅負變動最主要的原因。

由于材料種類繁雜,涉及的增值稅進項稅率各不相同,且材料費是增值稅進項稅的主要來源之一,因此本文分析增值稅樣本項目時,對材料費的平衡點進行了分析。繪制材料費占比(材料費÷成本費用)與稅負變化率的趨勢如圖2所示。

通過線性回歸模擬的曲線y=-0.1775x+0.0935可知,當v值為0時,x值為0.5268,即當材料費(專業分包中包含的材料費除外)占比為52.68%時,稅負變化為0,增值稅模式下的稅負等于營業稅模式下的稅負。

(3)根據實際對比模型對兩種模式下的稅負水平測算可知,對于不同類型的工程,其稅負變化率是不同的,相比房建工程,市政工程的稅負變化率高出4%左右。同種類型的工程項目由于成本精細化管理水平不同等原因,導致增值稅進項稅額的取得及抵扣不同,進而影響稅負大小;由于建筑業涉及的產業鏈廣,不同類型工程項目建筑產品成本組成復雜,導致成本結構差異大,進而稅負變動也較大。市政工程中水泥、砂、石等地材占比遠大于其他類型工程項目,在現實情況下,由于水泥、砂、石等地材市場競爭不充分,幾乎是壟斷經營,這類材料難以取得增值稅專用發票用以抵扣,故市政工程的稅負變動較大。因此,成本結構差異是稅負變動的主要原因。

五、影響稅負變動的因素分析

由于成本結構差異和進項稅的取得是影響稅負的主要原因,故本文將樣本工程成本各組成部分的綜合進項稅率進行統計分析,如表5所示。

上文已論證了房建工程和市政工程成本結構的差異性,因此表5只統計房建工程的相關數據,用于分析同類工程的成本差異。其中人工費占比=人工費/總成本,人工費綜合進項稅率=可抵扣的人工費/人工費;材料費占比=材料費/總成本,材料綜合進項稅率=可抵扣的材料費/材料費;機械費占比=機械費/總成本,機械費綜合進項稅率=可抵扣的機械費/機械費;專業分包費占比=專業分包費/總成本,專業分包費綜合進項稅率=可抵扣的專業分包費/專業分包費;其他費占比=其他費/總成本,其他費綜合進項稅率=可抵扣的其他費用/其他費用。

從人工費綜合進項稅率的角度來看,綜合進項稅率為3.07%~11‰平均綜合進項稅率為8.03%。人工費的產生方式有三種,即內部人工、勞務派遣和勞務分包,在實際中,人工費的產生方式多為勞務分包模式。在營業稅模式下,勞務分包的稅率為3%;在增值稅模式下,具有一般納稅人的勞務分包單位可開具11%的增值稅專用發票用以抵扣,小規模納稅人的勞務分包單位可代開3%的增值稅發票。根據人工費的抵扣現狀來看,目前,市場上大多數的工程可取得11%的進項稅額用以抵扣,個別工程可全部取得11%的進項稅額,只有少數工程依然選用簡易計稅模式。因此,人工費的進項稅額管理越來越趨于規范,對稅負變動的影響較小。

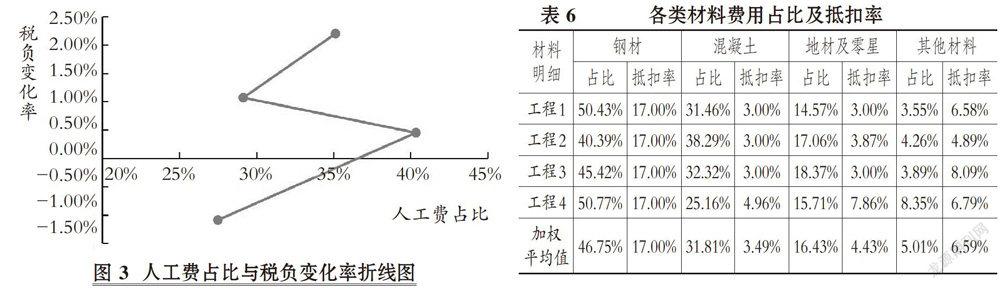

從材料費綜合進項稅率的角度來看,其綜合進項稅率為8.88%~11.68%,平均綜合進項稅率為10.07%。工程項目中材料費用占成本費用的比例最大,但抵扣情況較差,因此本文將各類材料的抵扣情況統計如表6所示。

根據統計結果,鋼材是材料費用中占比最高的材料,由于鋼材市場管理一直較為規范,故進項稅額的抵扣率較高,均為17%;混凝土是材料費用占比次高的材料,由于國家規定混凝土可選用簡易計稅模式,因此混凝土普遍只能取得3%的進項稅額,致使進項稅額抵扣不足;地材及零星材料多采用就地購買原則,同時供應商多為小規模納稅人,所以地材的綜合進項稅率也處于較低的水平,進項稅額無法充分抵扣。因此,相比于鋼材,混凝土和地材及零星材料的綜合進項稅率較低,直接影響到材料費的綜合進項稅率,對稅負變動的影響較大。

從機械費綜合進項稅率的角度來看,其綜合進項稅率為0%~3‰平均綜合稅率為1.63%。根據規定,若機械設備為“營改增”前購置白用,則不可取得進項稅額;若機械設備為租賃,則具備一般納稅人的供應商可開具稅率為17%的增值稅專用發票,即施工企業可取得17%的進項稅額。根據統計,在計算機械費時企業最多可取得3%的進項稅額,大部分的情況下幾乎無法取得進項稅額,對稅負的影響較大。

從專業分包費綜合進項稅率的角度來看,其綜合進項稅率為4.74%12.72%,平均綜合進項稅率為8.70%。專業分包包含材料和機械設備,若材料費和機械費可取得17%的進項稅額,則施工企業可取得17%的進項稅額,高于11%的銷項稅額。但從專業分包費的實際抵扣情況來看,大部分施工企業依然處于抵扣水平較低的狀態。

綜上所述,從成本結構差異的角度來看,成本結構中材料費是導致稅負變動的最關鍵因素;從進項稅額的角度來看,材料費中的混凝土和地材及零星材料、機械費及專業分包費的綜合進項稅率低是造成稅負增加的最關鍵因素。

六、建議與小結

根據上文對影響稅負變動關鍵因素的分析,本文提出如下建議:

1.選擇最優的成本結構。不同的施工企業有著不同的成本結構及精細化管理水平,導致成本組成和進項稅額的抵扣也不同。因此,施工企業應根據自身管理水平和進項稅額的抵扣情況調整至最優的成本結構,減輕稅收負擔。建筑業為勞動密集型行業,人工費占比較高,有些施工企業在計算人工費時無法取得11%的進項稅額抵扣,而機械設備采用租賃的使用方式可取得17%的進項稅額,在這種情況下,施工企業應提高機械自動化程度,減少人工成本,由勞動密集型轉變為技術密集型。

2.優化對供應商的管理。實施“營改增”后,材料費是進項稅額的重要來源,為了取得更多的進項稅額,施工企業應對各供應商的納稅人身份、商品價格、質量等信息進行梳理,建立完善的供應商資料庫,并及時更新。為了降低成本,部分企業選擇采購成本低的小規模納稅人為合作單位,這樣一來就無法進行進項稅額的抵扣,使得增值稅抵扣鏈斷裂。面對具體選擇時,當含稅價格相同時,首選具備一般納稅人資格的供應商,以保證取得充分的進項稅額,從而減輕企業的稅收負擔。對于地材及零星材料,若供應商為小規模納稅人,企業無法取得增值稅專用發票時,則提供的價格優惠額度應大于一般納稅人提供的可抵扣的進項稅額。

3.運用合理的抵扣策略。同樣售價的商品,不同的進項稅額抵扣方法會導致最終成本不同,因此施工企業應選擇合理的抵扣方案。如關于機械設備的費用支付方式,建筑業使用的設備大部分為大型機械設備,購置費用較高,若采用自購的方式取得進項稅額,存在在規定時限內無法抵扣的風險,且貸款購買機械設備的利息無法取得進項稅額,在此條件下,租賃方式優于自購方式。再如“甲供材”情況下采用簡易計稅模式,施工企業無法取得進項稅額用以抵扣,若施工企業的材料綜合進項稅率較高,則“甲供材”模式會增加企業的稅收負擔。因此,當施工企業的材料綜合進項稅率較高時,則應選擇非“甲供材”模式;當施工企業的材料綜合進項稅率較低時,則應選擇“甲供材”模式。

4.加強專業分包的稅收籌劃。專業分包是施工企業將部分工程包工包料分給分包商,是施工企業轉移風險的方式之一,因此施工企業在進行專業分包時需要加強稅收籌劃。施工企業在與分包單位簽訂合同時,應規定開具發票的類型、進項稅率及開具時間等,堅持先開具發票再付款結算的原則。同時,由于專業分包中部分材料和機械能取得17%的進項稅額,而專業分包的進項稅率為11%,因此施工企業應自行采購該部分材料和機械,用以多抵扣6%的進項稅額,進而降低成本,減輕企業稅負。

綜上,本文從定量的角度出發,通過反演測算模型和實際對比模型分別對兩個稅種下建筑業的稅負進行了測算,同時系統地分析了稅負變動的最關鍵性因素,并提出建議。分析得出“營改增”后,各類工程項目的稅負普遍呈現上升趨勢,影響稅負的主要原因是項目成本結構差異和進項稅額的取得。進一步分析得出,成本結構中材料費占比是影響稅負變動最關鍵的因素,而材料費中的混凝土和地材及零星材料、機械費及專業分包費的綜合進項稅率低是影響稅負變動最關鍵的因素。施工企業應從選擇最優的成本結構、優化對供應商的管理、運用合理的抵扣策略及加強專業分包的稅收籌劃四個層面來提高對進項稅額的管理水平。

猜你喜歡

中國交通信息化(2018年8期)2018-11-09 01:05:44

江西建材(2018年1期)2018-04-04 05:26:40

中國工程咨詢(2017年4期)2017-01-31 03:05:18

石油化工建設(2016年6期)2016-02-27 15:03:24

上海國資(2015年8期)2015-12-23 01:47:32

石油化工建設(2015年3期)2015-12-01 04:16:53

辦公室業務(2014年10期)2014-02-27 06:30:30

中國工程咨詢(2012年6期)2012-02-16 06:14:56

中國工程咨詢(2012年10期)2012-02-13 01:09:16

中國工程咨詢(2010年3期)2010-02-16 05:59:44