高技術企業創新投入對企業成長的研究

2019-09-10 07:22:44王保林蔣建勛管璐

技術與創新管理 2019年4期

王保林 蔣建勛 管璐

摘 要:以高技術企業為研究對象,討論處于不同年齡階段,針對不同成長速度下,高技術企業創新投入對企業成長的影響作用,對以往研究做出補充。研究發現:高技術企業研發投入對企業成長呈現倒U型關系;在高技術企業中,企業研發投入對于高成長速度的企業促進作用更強,且對于企業成長速度十分緩慢或衰退的企業,高技術企業研發投入并不能有效促進企業成長;對于高技術企業,企業年齡在企業創新對企業成長的影響關系中起到負向調節的作用,并且隨著企業成長速度的加快,企業年齡在企業創新與企業成長關系中起到的負向調節作用越來越大。這意味著高技術企業需要適度的進行創新,同時應根據企業特征做出研發策略的調整。

關鍵詞:高技術企業成長;創新投入;企業年齡

中圖分類號:F 273.1 文獻標識碼:A 文章編號:1672-7312(2019)04-0416-09

在我國經濟“新常態”背景下,創新驅動經濟發展成為我國實現經濟穩步增長的主要動力。作為創新相對活躍的高技術企業,是實現我國經濟從高速發展階段轉向高質量發展,完成創新驅動發展戰略的重要載體。高技術企業在發展過程中,不能只關注短期績效,更應該從長遠的角度關注企業成長。因為企業成長是知識與能力逐步積累的過程,它不僅表現在企業銷售額和資產的增加、人力資源的擴充,同樣是企業資源結構的改善、經營領域的多樣化、競爭實力的增強以及組織的革新等質變的體現[1]。所以企業成長的好壞是企業能否在日益激烈的市場競爭中獲得動力及競爭優勢,并贏得更大生產發展空間的關鍵。哪些因素在影響高技術企業成長,通過怎樣的企業決策促進高技術企業成長一直是學界關注的問題。

影響高技術企業成長最主要的因素是企業的研發創新水平。高技術企業通過創新研發投入,實現知識技術的創新并獲得技術核心能力,由于核心技術的獨特性和壟斷優勢,保證了企業在內部生產過程中能夠付出較少的生產成本并獲得更高的收益[2],增加了企業銷售利潤的同時,更促進了高技術企業擴大規模;另外,創新研發對企業的影響是長期的,需要通過不斷研發累積,并在研發過程中對資源進行優化配置、完善組織結構[3],最終實現競爭力的提升與企業的成長。但創新研發投入和企業成長之間并非簡單的正向線性關系,創新活動存在高風險,成功的研發創新能夠給企業帶來效益并促進成長,研發失敗不僅會讓企業的投資打了水漂,而且并不利于企業成長[4]。目前的研究多數討論了研發投入對高技術企業成長的正向作用,雖然有研究指出創新研發也可能阻礙高技術企業成長,但沒有研究對這2種不同觀點的形成原因做出解釋,因此需要進一步討論怎樣的研發策略能夠促進企業成長,對于處于不同成長速度階段的企業,研發投入的影響存在著怎樣的差異。

此外,在對高技術企業研發投入與企業成長關系的研究不可以忽視企業自身特征的影響。企業年齡是反映企業間差異的重要特征。因為隨著年齡的增長,企業逐漸累積起豐厚的資金、知識資本,使得年老企業比年輕企業在市場競爭中占據一定優勢;但隨著年齡的增長,年老企業傾向于依賴長期累積的經驗,阻礙其捕捉不斷變化的市場信息、學習新知識,導致企業落后于不斷變化的環境,而年輕企業相對于老企業更富有創意,且更容易吸收并融合來自于外部的知識技術。因此有學者提出隨著年齡的增長,企業在逐漸老化[5],其成長速度也在不斷降低。所以隨著年齡的增長,不僅企業進行創新投入的動力在減弱,創新投入對于企業成長的促進作用也在企業組織惰性作用下顯得不那么顯著。已有研究多探討了年齡或者創新投入對高技術企業成長的影響,但企業年齡與創新投入的交互作用如何影響企業成長還缺乏實證研究,并值得進一步探討。

基于以上論述,文中以2007—2016年高技術產業上市公司為研究對象,探討了高技術企業研發強度對高技術企業成長的影響。

1)以往研究認為創新投入正向線性影響高技術企業成長,但企業創新過程中存在許多不確定因素與不可預知的風險,創新投入也并非只會促進高技術企業成長,文中更細致深入研究了創新投入對企業成長的作用機理。

2)為了更細致地研究創新投入與高技術企業成長之間的關系,文中運用分位數回歸方法將高技術企業按成長速度快慢進行分類討論,不同于已有研究認為的創新投入對不同成長速度的高技術企業都存在促進作用,文中關注到處于低成長速度企業,研發創新對于企業成長并沒有顯著作用。

3)以往研究沒有考慮企業年齡于創新投入的交互作用對于高技術企業成長的影響,年齡作為反映高技術企業特征的重要指標,不是簡單直接作用于企業成長,由于企業衰老,路徑依賴加上對新知識吸收緩慢是創新投入不能有效促進企業成長的主要原因。

1 理論分析與研究假設

法國經濟學家Gibrat于1931年最早對企業成長與其影響因素之間的關系進行研究,在他提出的Gibrat定律中指出,企業成長的過程是隨機的,影響企業成長的因素過于復雜并難以預料,并且不同規模企業的成長速度并不會因為規模的大小產生差異。之后不斷有學者對其理論提出質疑,一些研究發現規模小的企業比規模大的企業成長速度更快[6]。對于影響企業成長的因素也逐漸得到了豐富與完善,包括企業內部因素,例如企業年齡、企業規模、企業研發投入、資產負載率、企業技術資本等[7-8];以及外部因素,例如所有制結構、市場環境、融資約束等[9-10]。根據熊彼特的創新理論,企業通過創新研發,開發生產新產品、采用新工藝或改進現有工藝、率先進入新市場這些創新活動,就能夠獲得更多的收益并占領更大市場份額,增強競爭力。增長理論也認為企業技術創新是驅動企業成長的重要動力。大多數研究表明,高技術企業研發投入促進了企業成長[11]。但也有部分研究發現高技術企業研發投入對于企業成長不存在影響關系,或者產生負面影響[12-13]。創新投入與高技術企業成長關系的研究結論尚不一致,其原因可以歸結為研究背景的差異,以及沒有對研究對象進行分類討論。為了探究清楚創新投入對高技術企業成長具體產生怎樣的影響,還需要考慮不同情境以及不同調節變量的影響。

1.1 高技術企業成長與創新投入

高技術企業在生產創造過程中有別于其他行業的企業,生產中大規模的使用并依賴高技術,且相對于其他行業擁有更高的知識密度,知識技術等核心要素的創新是高技術企業獲得成長的重要途徑。王核成[14]認為,高技術企業通過研發投入一方面增加了新產品的技術含量、提高了性能,使得價格上升,另一方面,新工藝、新設備的采用降低了生產及銷售成本,使企業獲得更高收益;研發投入提升了高技術企業對于知識的吸收能力,一方面幫助企業搜尋并獲取外部異質性知識,另一方面加強了企業對于新知識技術的創造與轉化[15],使得企業更富有創新活力;再者,研發投入的增強促進了企業間的合作,特別是在現如今知識更新速度快、多樣化知識融合需求高的情況下,企業僅憑借自身力量完成創新難度增加,因此企業通過合作獲得更豐富的研發資源,同時也分攤了企業面臨的研發風險[16]。高技術企業通過研發,在增加其銷售收益的同時,更通過增強企業創新能力、整合多樣性資源等方式提高了企業綜合實力與可持續發展能力,促進了高技術企業成長。

但是研發費用高出行業平均水平或者低于行業平均水平的企業,其投資收益率都較低。因為隨著研發資金投入的不斷提高,企業研發過程中存在的風險等不協調因素對高技術企業成長帶來消極效應也會放大。第一,創新研發從來都是一項風險與收益并存的企業活動,成功的研發促進企業成長,但研發失敗也會給企業帶來損失。小型的研發活動如果失敗,所帶來的損失可以在企業的承受范圍之內。但如果企業對研發投入過大,不僅增大了風險,一旦研發失敗其損失難以估量,這種“孤注一擲”的行為對于企業長期的發展也會帶來不可忽視的負面影響。第二,企業可支配資金是有限的,雖然創新是高技術企業成長的重要動力,但企業成長是企業綜合實力增強的體現,實現高技術企業成長同樣需要企業對自身經營管理模式進行不斷優化完善[17],過多投入研發必然降低企業營銷推廣、組織管理的投入,破壞了企業的均衡發展,最終對企業成長產生消極作用。隨著高技術企業研發投入的增加,其給企業帶來的消極作用大于積極作用時,企業成長就會受到負向影響。因此文中提出以下假設

假設1:高技術企業研發投入與企業成長呈倒U型關系。

1.2 高技術企業成長速度差異與創新投入

高技術企業創新投入對于企業成長的影響結論存在差異,另一方面原因是通常只考慮了創新投入對于企業成長速度條件分布均值的影響,這樣就使得難以反映企業成長數據在不同條件分布點的差異,對于異常值也無法做出處理[18]。部分學者運用分位數回歸的方法解決這一問題,該方法可以準確地將不同成長速度企業進行區分,依照企業成長數據分布特點,分別擬合出創新投入與不同分布點企業成長速度的函數。但我國實證研究結論與國外研究存在差異。張維迎的研究認為由于高技術企業對于研發投入的高依賴性,我國高技術企業創新投入對企業成長在不同分位點都存在促進作用,尤其對于大幅度增長的企業存在更為明顯的促進作用。而Coad[19]通過對美國高技術企業進行研發,發現創新僅對成長速度快的企業存在顯著促進作用,而對于成長速度緩慢企業的促進效果并不明顯。其主要原因在于研發資金投入的多少不能決定研發是否成功,那些創新能力、融資能力以及管理能力突出,具體表現為企業規模、綜合實力處于增長階段的企業才能夠保證創新研發的成功與轉化,促進企業成長。García[20]對歐洲高技術企業的研究同樣得到唯有高速成長的企業,創新投入存在顯著促進作用的結論。那么我國高技術企業研發投入對于企業成長影響的分析同樣受到企業所處成長階段的影響,創新研發對于快速成長的企業有較好的促進作用;同時應該注意到當企業處于成長速度緩慢或者規模收縮階段時,表明此時企業不具備成功研發的能力,面對研發中存在的風險也缺乏良好的應對能力,此時創新研發并不會促進企業成長。基于以上論述,提出假設假設2:在高技術企業中,研發投入對于成長速度快的企業促進作用更強,對于成長速度緩慢或者處于衰退階段的企業沒有影響。

1.3 企業年齡對高技術企業成長和創新投入的調節

探索如何幫助高技術企業從創新中實現成長需要考慮企業特征進行分析。以往研究表明,不同年齡的企業其成長速度存在巨大的差異,多數學者認為企業年齡是阻礙企業成長的原因。Evance在其研究中指出企業年齡是決定企業成長速度的一個重要因素,隨著企業年齡的增大,企業成長速度會隨之降低。一些學者也對這一現象做出解釋,Yasudat[21]運用仿生學的觀點,將企業生命周期比作人類生命周期,認為隨著企業年齡增加,衰老是導致企業成長速度減慢的原因。雖然老企業往往能夠依靠其技術積累、成熟的管理模式以及資金上的優勢,加上逐漸累積的企業聲譽、市場份額以及客戶資源,獲得收益[22]。但老企業過分依賴其原有的發展路徑,形成組織慣性阻礙新知識吸收也是限制其獲得成長的原因。而年輕企業不具備老企業的優勢,在不確定的市場環境中,年輕企業為了能夠獲得市場份額并存活下來,必須盡快建立起自己的優勢。這也解釋了為什么年輕企業往往成長速度會更快。

不同年齡的高技術企業對于創新的態度,以及創新投入對于這2類企業的作用效果存在差異,創新對企業成長的驅動作用也有所不同。其一,年輕企業更傾向于創新投入。Reinganum[23]認為年輕企業在創新過程中遇到的最大困難是市場的不確定性,為了增加創新的成功率,年輕企業必須比老企業投入更多的研發資金以實現創新的成功,從而獲得市場。Cefis和Marsili[24]對新西蘭制造業企業進行研究,發現創新能夠增大年輕企業存活的幾率,而且是決定新生企業存亡的重要依據。因此創新成為年輕企業生產獲得優勢的重要選擇。其二,和老企業比較,創新投入對于年輕企業成長的促進作用更強。Segarra和Teruel[25]的研究指出年輕企業對于激進的創新理念更感興趣,因為年輕企業需要新穎的想法發現商機,同時不會像老企業一樣被沉沒成本以及現有顧客基礎所限制,新思想能夠在年輕企業中更好地發揮出來,年輕企業創新投入能夠得到高效的回報。楊柳青等[26]研究了企業特征對企業研發投入的影響,在其研究中指出雖然年老企業在長時間中獲得了一定的累積,但“干中學”邊際效益收益很小,且老企業過于依賴其原有的技術路徑,原有的技術成果以及投資成為阻礙老企業吸收新技術的因素,最終導致了老企業并不能從創新投入中獲得高效的收益。通過對上述文獻的梳理,我們認為對于不同年齡段的高技術企業,其創新投入對企業成長的影響存在著差異。年輕的高技術企業,由于企業慣性較弱加上對于市場機遇及技術機會更為敏感,其創新投入對企業成長的促進效果更佳;年老的高技術企業由于依賴并受限與原有技術路徑,導致不能對新知識進行有效的吸收融合以及開發,其創新投入對企業成長的促進效果欠佳。因此認為企業年齡在高技術企業創新投入對高技術企業成長關系中起到調節作用。

假設3:對于高技術企業,企業年齡在企業創新對企業成長的影響關系中起到負向調節的作用。

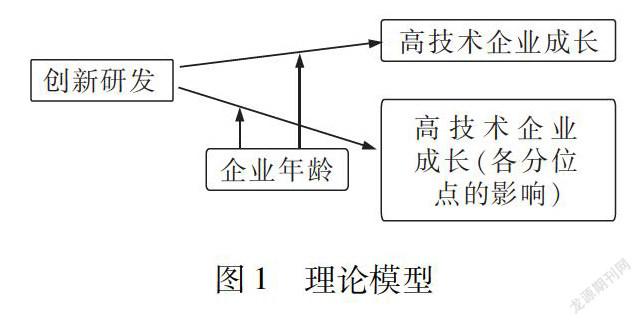

綜上所述,研究構建了理論假設模型,如圖1所示。

2 研究方法

2.1 數據收集

文中研究選取了2006—2016年中國A股上市公司制造業中屬于高技術產業的企業數據。高技術產業的分類主要是依據中國國家統計局2013年《高技術企業(制造業)分類(2013)》的分類標準,并參考高洪成和王琳[27]的研究成果得到。文中選取的高技術產業包括電氣機械及器材制造業,計算機通信和其他電子設備制造業,汽車制造業,鐵路船舶航空航天和其他運輸設備制造業,通用設備制造業,醫藥制造業,儀器儀表制造業以及專用設備制造業。選擇2006年作為起始時間是因為選取十年的企業數據,能夠保證充足的數據量,有效反應變量之間的關系;再者,從2006年之后,企業財報中披露的研發數據比較完整。研究數據的來源主要是國泰安公司研究數據庫(CSMAR)以及萬德數據庫,部分缺失數據通過查看企業年報得到。

研究中為了排除變量的內生性對模型的影響,對自變量進行了滯后一期處理。處理后自變量數據來自2007—2016年,而因變量的數據由2006—2015年的樣本構成。對重要信息缺失的樣本進行刪除,最終得到的研究數據由1 147家企業共7 564個樣本組成。

2.2 變量選取

2.2.1 被解釋變量,企業成長

關于企業成長指標的衡量方法較多。多數文獻中使用銷售額、市場份額、企業總資產以及員工人數來測量企業成長,也有學者通過因子分析法計算出企業成長綜合指標,而其中運用較多的是企業銷售額增長率以及企業員工數增長率。由于銷售收入對資本和規模不敏感,因此根據Coad[28]的研究,選取銷售額作為衡量高技術企業成長的指標。銷售額增長率是由下一年與當年銷售額差值比上當年銷售額計算得到。

2.2.2 解釋變量,創新投入

通過閱讀文獻,對于創新投入的指標選取一般為研發投入資金或者研發強度。考慮到企業研發資金投入大小受到企業規模的影響,并不能有效反應企業的創新投入力度。因此文中根據張信東的研究,選取研發強度作為創新投入的衡量標準。研發強度由研發支出與營業總收入之比得到。

2.2.3 調節變量,企業年齡

企業年齡可以是企業的自然年齡,也有學者提出企業的商業年齡[29]。研究中選取企業自然年齡,該計算年齡的方法能夠從企業誕生之日起準確的反映企業的存在時間。依據García[30]的觀點,為了縮小數據的絕對值從而方便計算,文中采用企業自成立到數據收集年份的年限來衡量。

2.2.4 控制變量

以往文獻還認為企業規模、企業資產負債率、企業所處行業以及企業性質對企業成長有較強的相關關系。研究選取上述變量為控制變量,以下說明各控制變量的選取及測算方法。企業規模:選取企業總資產作為衡量變量,模型中對其取自然對數;企業資產負債率:以企業當年總負債與總資產的百分比衡量;企業所處行業:按照2位數行業代碼生成,模型中為虛擬變量;企業性質:根據國泰安數據庫分類,將企業分為民營企業、公眾企業、中央國有企業、地方國有企業、集體企業以及外資企業,同樣作為虛擬變量。變量定義與衡量方法見表1.

3 實證分析

3.1 描述性統計分析與相關性檢驗

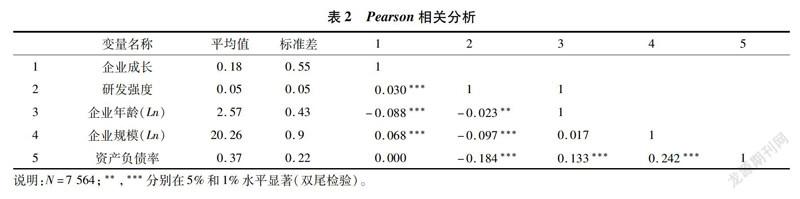

首先對于模型研究中的變量進行描述性統計分析,以及變量間相關分析(采用Pearson相關系數分析方法),見表2.結果顯示,企業成長與企業研發強度等變量相關。同時表中還可以看出各變量之間也

存在較為顯著的相關關系。考慮到防止多重共線性對模型結果產生影響,文中采用R數據分析軟件中的Kappa函數進行多重共線性診斷。軟件計算結果得到對應的檢驗值為1.954,一般認為如果檢驗值大于100就存在嚴重共線性,如果小與100就認為共線不大。因此文中研究中解釋變量間并不存在多重共線性,可以繼續進行回歸分析。

研究還對比了不同年齡階段高技術企業研發投入的差異(如圖2所示)。首先以10年為界限,將高技術企業數據觀察樣本分為4個階段,分別是10年以下企業,10-20年企業,20-30年企業以及30年以上企業。圖1是不同年齡階段高技術企業研發強度核密度函數圖,通過核密度函數有效擬合了不同年齡階段企業研發強度數據的分布特點。從圖中可以看出30年以下的多數高技術企業其研發強度接近4%,而企業年齡30年以上的多數高技術企業研發強度在2%左右。從中可以看出,雖然我國高技術企業研發強度均值(5%)達到了國際經濟合作與發展組織(OECD)對于高技術企業劃分的標準,但是其中多數高技術企業研發投入并未達到該劃分標準。這也說明了我國高技術企業研發投入兩極分化較為嚴重,總體來說研發投入力度還有所欠缺。

3.2 回歸分析結果

基于上文闡述,為了研究企業創新投入以及企業年齡對企業成長的影響,文中以企業成長為因變量,企業研發強度等變量為自變量進行線性回歸分析。為了更深入地討論處于不同成長階段的企業,企業研發強度以及年齡對企業成長的影響,文中依據Coad以及張信東的研究,采用分位數回歸方法進行分析。使用分位數回歸分析有如下幾點優勢:①傳統的回歸模型僅僅關注被解釋變量的期望水平,解釋變量僅僅解釋了與被解釋變量均值之間的關系,而分位數回歸可以有效描述被解釋變量數據分布的各個分位點受到解釋變量的影響,豐富了線性回歸的結果;②分位數回歸相對于線性回歸存在如下優勢,及分位數回歸適合具有異方差性的模型,分位數回歸適合干擾項非正態分布的情況,分位數回歸不易受到異常值的影響,因此更為穩健。

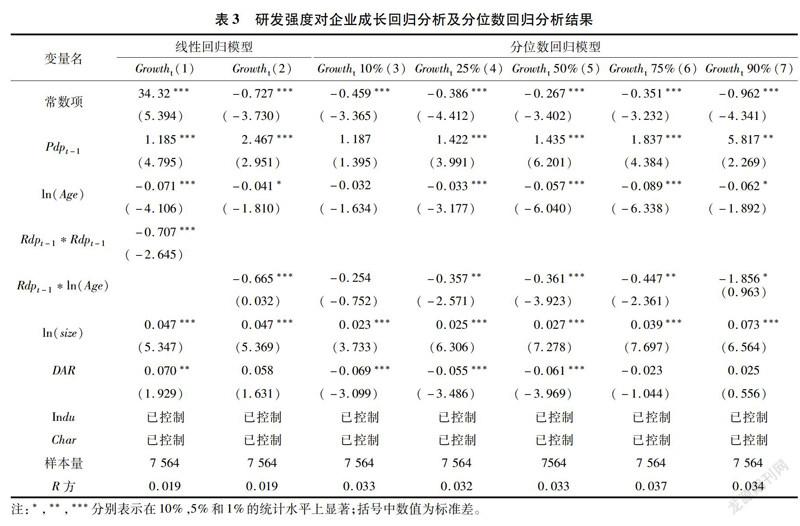

表3是模型回歸結果統計,模型(1)、(2)是運用線性回歸模型,以企業成長速度為因變量,滯后一期研發強度為自變量,分別檢驗企業研發投入對企業成長的影響,以及企業年齡的調節作用;模型(3)至(7)在模型(2)的基礎上運用分位數回歸模型進一步探討企業創新投入對企業成長的作用,分別表示企業成長速度處于其數據分布的10%,25%,50%,75%和90%分位點時(即10%分位點表示企業成長速度較低,而90%分位點表示企業成長速度較高),企業創新投入以及與企業年齡交互項對高技術企業成長速度的影響。

假設1預測企業研發強度與高技術企業成長呈倒U型關系。當因變量為企業成長時,表3中模型(1)顯示企業研發強度的系數顯著為正(2.467,p<0.01),同時研發強度二次項系數顯著為負(-0707,p<0.01),表明企業研發強度在一定范圍內促進高技術企業成長,但如果研發強度超過一定值將對高技術企業成長帶來不利影響。這一結論支持文中假設1.

假設2預測在高技術企業中,企業研發投入對于快速成長的企業促進作用更強,對于成長速度緩慢或者處于衰退階段的企業沒有影響。當因變量為企業成長數據分布不同分位點的企業成長速度時,表3中模型(4)到模型(6)均顯示企業研發強度的系數正(p值均小于0.05),且隨著成長性分為水平的增加,這種正向影響顯著增大。說明處在不同成長階段的高技術企業,研發投入對于企業成長的促進效果是不同的。特別是處于90%分位點的高技術企業,研發強度的系數為5.817,而其余分位點處的研發強度系數均小于2,說明對于高成長速度的企業,其研發投入的收益是很大的,因為這樣的企業有能力將研發投入高效轉化為企業效益,實現高投入高回報。同時對于多數高技術企業,創新研發有利于企業成長,與以往文獻的研究結論一致。模型(2)中企業研發投入的系數并不顯著,說明對于企業成長速度很低的企業,或者是正在收縮的高技術企業,研發投入并不是有效促進企業成長的方法,此時盲目投入研發資金將是一種浪費,對于成長速度低的企業應尋求其他手段對其現狀進行改善。假設2也得到驗證。

假設3預測對于高技術企業,企業年齡在企業創新對企業成長的影響關系中起到負向調節的作用。表3中模型(2)以及模型(4)到模型(7)顯示,企業研發強度和企業年齡交互項系數顯著為負(p值均小于0.1),證實了假設3。且值得注意的是,在模型(4)到模型(7)中,隨著成長性分為水平的增加,該交互項系數絕對值越來越大。可以看出隨著企業成長速度的增加,企業年齡在企業創新與企業成長關系中起到的負向調節作用越來越大。也就是說對于成長速度高的高技術企業,年輕企業的研發創新投入相對于年老企業對企業成長有更好的效果,而對于成長速度低的企業,年輕企業和年老企業這樣的差異不大。模型(3)中交互項對于高技術企業成長不存在作用效果。

除此之外,從模型控制變量中可以看到,企業資產規模顯著正向影響高技術企業成長,且成長速度越高的企業,企業規模的促進作用越大,這與國內外一部分研究有所不同。文中認為由于研究數據來源于高技術企業,企業資金以及資產起到相對重要的作用,可以通過“規模經濟”理論進行解釋,也就是通過增大規模可以增加企業經濟效益從而帶動企業成長。而企業負債率僅對低成長速度的企業產生負面影響,這也可以認為對于高技術企業,成長較好的企業擁有較強的償還能力,因此負債不會影響企業成長;而成長較弱的高技術企業,其償債能力不足,高額的負債成為企業成長的負擔,會形成負債阻礙企業成長,且企業成長不足導致難以償還負債的惡性循環。

4 結論與啟示

文中以我國高技術上市企業為研究對象,基于創新理論和增長理論,深入研究了創新投入對高技術企業成長的作用機理,并實證了企業年齡對高技術企業創新投入與企業成長關系的調節效應。研究發現高技術創新投入與企業成長從整體上呈現倒U型關系;對于成長速度快的高技術企業,研發創新的促進作用最為明顯,多數高技術企業成長都受到創新投入的正向影響,但對于成長速度極為緩慢或者處于規模收縮的高技術企業,研發創新并不能扭轉企業所處逆境;企業年齡負向調節高技術企業創新投入與企業成長之間的關系,除了成長速度十分緩慢的企業不受該交互項影響,并且隨著企業成長速度的加快,年輕企業研發創新的優勢更為明顯。

1)高技術企業創新投入與企業成長整體上呈現倒U型關系。通過進行研發創新,企業從中獲得新的知識、工藝,增強核心技術能力。一方面降低企業生產成本,另一方面新的產品、技術可以幫助企業在與同行的競爭中獲得優勢,也為企業進入新的市場提供機會。不僅為企業獲得收益、增加資產,也促使企業擴大生產經營規模,完善資源結構與組織結構。使得企業綜合實力得到提升,促進企業成長。但是創新研發的風險及負面效果在以往研究中往往受到忽視,并且負面效應隨著研發投入的增大而放大。研發投入不宜“孤注一擲”,如果研發投入過多,研發活動的高風險使得一旦研發失敗,企業將難以承受損失并影響到企業的長期發展,不利于企業成長。再者,企業的成長過程需要各部門的協調發展,在企業資源有限的前提下,過量投入研發也會導致企業其他能力得不到提升,導致企業資源配置畸形,長期發展受到阻礙。所以隨著研發投入的逐漸增多,上述負面影響逐漸擴大,最終導致高技術企業研發投入與企業成長的關系由正向逐漸轉為負向發展。

2)通過對高技術企業成長細化分析,發現創新投入對不同成長速度企業的作用效果存在差異。對于高成長速度的企業,創新投入的作用效果最為明顯;對于多數企業,創新投入對企業成長都存在正向作用;但對于成長速度極為緩慢,或者說處于規模收縮的企業,創新投入的促進效果消失。該結論不同于我國較早對高技術企業創新投入與企業成長關系的研究,以往研究認為創新投入對任何成長階段企業都存在促進作用;卻與歐美國家對于高技術企業成長與創新的研究保持一致。說明隨著我國經濟社會的發展,越來越多的高技術企業逐漸走向成熟,使得市場競爭變得越來越激烈,簡單的研發資金投入并不是促進高技術企業成長的有效途徑,研發創新的同時還得考慮企業自身綜合實力與整體狀況。處于快速成長階段的高技術企業應鼓勵研發創新;而處于緩慢成長或規模收縮的高技術企業應更重視企業基礎建設,包括經營管理實力的增強,此時進行創新研發將大概率面臨失敗的風險。

3)企業年齡是高技術企業創新推動企業成長中不可忽視的因素。年輕企業具有更強烈的創新意愿與思維,年輕企業不會受到已有經驗的束縛,不會受到路徑依賴的影響,對于新的知識與創意會更敏感,對于異質性知識的吸收效果也好于年老企業,使得創新能夠更好地促進年輕企業成長;年老企業會傾向于依照原有的模式和路徑運營,已有的經驗和運營管理模式成為老企業創新的阻礙,變革的成本也相較于年輕企業更大,所以可以看到創新投入對于年老企業的促進作用不如年輕企業。并且這一現象在高成長速度的企業更為明顯,說明在信息技術日新月異的社會中,更為活躍并不斷革新的年輕企業將獲得更好的發展機會。

結論啟發人們需要關注高技術企業創新投入與企業成長的兩面性,考慮處于不同成長速度的企業創新投入的作用效果差異,以及企業年齡是影響高技術企業創新效果的重要因素。對企業而言,做出正確的創新決策需要考慮研發投入所占企業總資金比例,不應投入過量;需要根據自身成長速度,發展階段,制定適合企業發展的研發計劃;老企業應多對自身進行改革,學習年輕企業的新思維、新文化。對于政府而言,鼓勵企業創新的同時也應該關注企業是否能夠均衡發展,幫助企業在創新同時進行制度、組織結構的優化,一味地鼓勵創新會導致企業頭腦過熱,反而適得其反;為不同發展階段的企業制定適合的政策,高技術企業的成長速度差異表明了其在發展過程中所需要的政府支持重點的不同;年輕企業是創新的主要動力,需要得到政策上的扶持,同時老企業也需要政府協助改革,重新煥發出活力。研究也具有一定的局限性。研究數據來源于上市公司的高技術企業,事實上有大量優秀高技術企業沒有上市,加上數據來源于企業財報,在一定程度上存在數據的部分缺失,導致結論不能精準地解釋理論及實際問題。在未來的研究中可以對數據做進一步完善,從而得到更準確的結論。

參考文獻:

[1] Penrose E T.The theory of the growth of the firm[M].Oxford:Oxford University Press,1959.

[2]曹 興,陳 琦,郭 然.高技術企業成長模式重構及實現方式[J].管理學報,2010,7(04):570-576.

[3]張維迎,周黎安,顧全林.高新技術企業的成長及其影響因素:分位回歸模型的一個應用[J].管理世界,2005(10):94-101.

[4]Hlzl W.Is the R&D behaviour of fast-growing SMEs different? Evidence from CIS III data for 16 countries[J].Small Business Economics,2009,33(01):59-75.

[5]Shanmugam K R,Bhaduri S N.Size,age and firm growth in the Indian manufacturing sector[J].Applied Economics Letters,2002,9(09):607-613.

[6]Evans D S.Tests of alternative theories of firm growth[J].Journal of Political Economy,1987,95(04):657-674.

[7]唐躍軍,宋淵洋.中國企業規模與年齡對企業成長的影響——來自制造業上市公司的面板數據[J].產業經濟研究,2008(06):28-35.

[8]Oliveira B,Fortunato A.Firm growth and R&D:evidence from the portuguese manufacturing industry[J].Journal of Evolutionary Economics,2017,27(03):613-627.

[9]Faggio G,Konings J.Gross job flows and firm growth in transition countries:evidence using firm level data on five countries[M].Centre for Economic Policy Research,1999.

[10]Saeed A.Does nature of financial institutions matter to firm growth in transition economies?[J].Eurasian Journal of Business and Economics,2009,2(03):73-90.

[11]Nelson R R,Winter S G.The schumpeterian tradeoff revisited[J].The American Economic Review,1982,72(01):114-132.

[12]Brouwer E,Kleinknecht A,Reijnen J O N.Employment growth and innovation at the firm level[J].Journal of Evolutionary Economics,1993,3(02):153-159

[13]Klette T J,Kortum S.Innovating firms and aggregate innovation[J].Journal of Political Economy,2004,112(05):986-1018.

[14]王核成.R&D投入與企業成長的相關性研究[J].科學管理研究,2001(03):13-16.

[15]De Jong J,Freel M.Absorptive capacity and the reach of collaboration in high-technology small firms[J].Research Policy,2010,39:47-54.

[16]Nunes P M,Serrasqueiro Z,Leito J.Is there a linear relationship between R&D intensity and growth? Empirical evidence of non-high-tech vs.high-tech SMEs[J].Research Policy,2012,41(01):36-53.

[17]Brown J,Earle J ,Lup D.What makes small firms grow? finance,Human capital,technical assistance,and the business environment in romania[J].Economic Development and Cultural Change,2005,54(01).

[18]張信東,薛艷梅.R&D支出與公司成長性之關系及階段特征——基于分位數回歸技術的實證研究[J].科學學與科學技術管理,2010,31(06):28-33.

[19]Coad A,Rao R.Innovation and firm growth in high-tech sectors:A quantile regression approach[J].Research Policy,2008,37(04):633-648.

[20]García-Manjón J V,Romero-Merino M E.Research,development,and firm growth.Empirical evidence from European top R&D spending firms[J].Research Policy,2012,41(06):1084-1092.

[21]Yasuda T.Firm growth,size,age and behavior in Japanese manufacturing[J].Small Business Economics,2005,24(01):1-15.

[22]Tripsas M,Gavetti G.Capabilities,cognition,and inertia:Evidence from digital imaging[J].Strategic Management Journal,2000,21(10-11):1147-1161.

[23]Reinganum J F.Innovation and industry evolution[J].The Quarterly Journal of Economics,1985,100(01):81-99.

[24]Cefis E,Marsili O.A matter of life and death:innovation and firm survival[J].Industrial and Corporate Change,2005,14(06):1167-1192.

[25]Segarra A,Teruel M.High-growth firms and innovation:an empirical analysis for Spanish firms[J].Small Business Economics,2014,43(04):805-821.

[26]楊柳青,梁巧轉,康 華.基于企業特征調節效應的國家創新體系與企業研發投入研究[J].管理學報,2016,13(05):707-714.

[27]高洪成,王 琳.高中低技術產業范圍界定標準探析[J].科技進步與對策,2012,29(13):46-48.

[28]Coad A,Segarra A,Teruel M.Innovation and firm growth:Does firm age play a role?[J].Research Policy,2016,45(02):387-400.

[29]顧力剛,韓福榮,徐艷梅.企業年齡研究[J].外國經濟與管理,2000(12):8-12.

[30]García-Quevedo J,Pellegrino G,Vivarelli M.R&D drivers and age:Are young firms different?[J].Research Policy,2014,43(09):1544-1556.

(責任編輯:許建禮)