共享單車行業押金問題與信用免押金分析

2019-09-10 07:22:44王林戴學鋒

中國流通經濟 2019年5期

王林 戴學鋒

摘要:近年來,以共享單車等為代表的共享經濟的發展給人們的日常生活帶來了諸多便利。從本質上看,共享經濟是互聯網租賃模式,無法脫離租賃的商業屬性,而收取押金是這類交易順利開展的保障。但是,共享經濟一對多的押金模式下,面對巨大的挪用押金的收益,一旦監管不力,很容易導致押金挪用問題。攜押金跑路、退押金難等已經成為共享單車行業存在的突出問題,也是共享經濟面臨的一大難題。對主流共享單車企業、政府監管部門、行業專家、市民進行多維度訪談,深入了解共享單車行業發展狀況及其押金問題發現,社會主流所倡導的共享單車全面免押金的提議并不合理,不利于行業秩序的建立。總體來看,共享單車收取押金本身是合理的,在約束用戶、提高違法門檻、抑制“薅羊毛”行為等方面具有積極作用,關鍵在于做好押金的監管與合理使用。只要押金監管得力,確保專款專用,就能保障用戶押金安全。而為了妥善解決共享單車行業退押金難的問題,鼓勵企業充分利用信用體系優勢,采取通過信用免押金的方式約束用戶行為。換言之,就是企業、政府、市民三者之間緊密配合,針對不良用戶建立行業負面清單制度,通過負面清單信息與信用共享,形成對不文明騎行與停放、私占、破壞等行為的懲戒制度。如此,才能保障共享單車行業健康與可持續發展,提供優質且持續不斷的公共出行服務。

關鍵詞:押金;互聯網租賃;信用免押;信用建設;共享單車

中圖分類號:F721.6文獻標識碼:A文章編號:1007-8266(2019)05-0057-09

近年來,以共享單車、共享汽車、共享充電寶、共享雨傘等為代表的共享經濟的發展,給人們日常的衣食住行等基本生活帶來了諸多便利,提升了城市生活的品質。共享經濟本質上是互聯網租賃模式,無法脫離租賃的商業屬性,而收取押金則是這類交易順利開展的保障。但是,共享經濟下的押金模式不是傳統租賃下的一對一押金模式(一份押金對應一份實物),而是一對多的押金模式(一份實物對應多份押金)。在這種一對多的押金模式下,存在非常大的挪用押金的收益,如果監管不力,很容易出現押金挪用情況,這是共享經濟面臨的一大難題。還有少數企業因為挪用押金、經營不善產生了押金難退問題,不僅導致用戶押金受損,而且嚴重打擊了社會對新興出行業態創新的理解和態度[ 1 ]。

2016年,全國有49家共享單車企業,經過兩年多大浪淘沙式的競爭,主流共享單車企業從摩拜單車、小黃車兩家雙寡頭競爭模式,到2019年4月只剩下滴滴單車、美團單車、哈啰單車三家頭部企業。摩拜單車因資不抵債被美團收購,小藍單車、小鳴單車、小黃車等則因退押金難造成了嚴重的社會問題。共享單車行業的商業模式是否成立、是否需要收取押金、押金如何監管,成為社會爭論的焦點話題。共享電動自行車行業(又稱共享助力車)在全國的市場體量太小,暫不予以討論。

一、行業背景

(一)公共自行車的押金

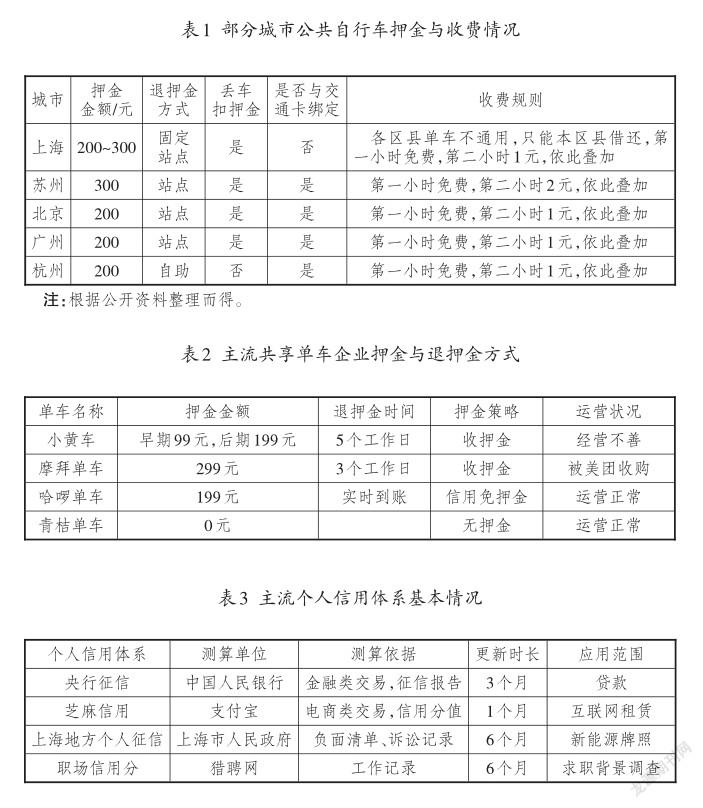

有公開資料顯示,一輛有樁公共自行車的中標合同單價在6 000~8 000元之間浮動,政府購買的是中標企業五年的公共自行車服務。如果每輛自行車按照8 000元的標準計算,平均一年的采購費用為1 600元左右,再加上日常調度、維修、電費、人員工資、設備維護等運維費用,一輛有樁公共自行車的成本在2 000~2 500元左右,這些全部是政府財政買單。因缺乏市場競爭,城市有樁公共自行車運維效率極低,成本居高不下,已經成為各地政府公共財政的沉重負擔。隨著共享單車的投放,原本騎行就少的城市有樁公共自行車就更少人使用了。據不完全統計,北京、天津、廣州、深圳、長沙等100多個城市都停止了對新增公共自行車的財政撥款,武漢、東營等30多個城市直接停止了公共自行車的運營,并退還市民押金。部分城市公共自行車押金與收費情況參見表1。

(二)共享單車的押金

共享單車的設計壽命一般都是五年(ofo除外),由于常年在路面運營,加之風吹、日曬、雨淋以及高強度騎行,企業對共享單車的整車報廢年限一般為三年左右。從全壽命周期來看,要形成共享單車產業鏈、供應鏈、服務鏈的閉環,確保整個過程都是綠色和環保的。整個共享單車行業押金基本情況可參見表2。共享單車企業押金金額從0到299元不等,按照全國有3億共享單車用戶和每人最高299元的押金額度測算,共享單車行業押金體量最大接近900億元,這是一筆比較大的資金。

(三)個人信用體系

目前,國內存在的個人信用體系主要包括央行征信、芝麻信用、地方個人征信以及求職網站的信用分等。具體參見表3。比較適合互聯網租賃行業使用的信用體系是芝麻信用,這也是主流共享單車企業所采用的外部信用參考指標。

二、共享單車行業存在的押金問題

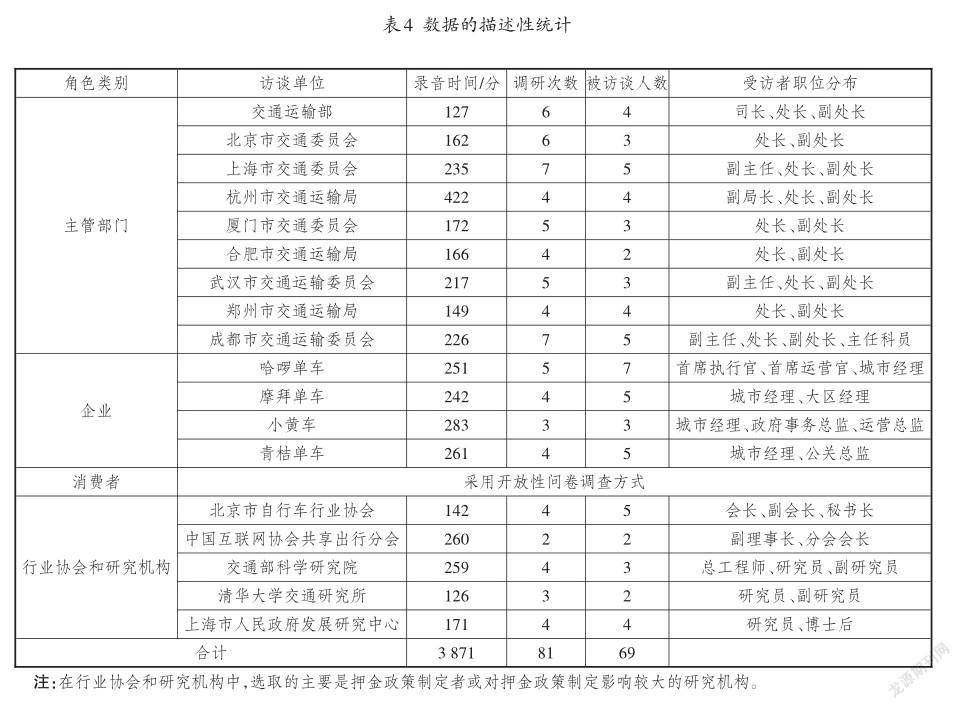

本研究主要采用與企業負責人、城市負責人進行深度訪談,在街頭進行觀察與記錄,檢索權威資料這三種數據和信息收集方法,多樣化的信息和數據來源可以保證信息和數據的相互校驗,能夠更加真實地反映行業的具體情況[ 2 ]。其中,占比最高的數據來源是半結構化的深度訪談。研究團隊分別對小黃車、摩拜單車、哈啰單車、青桔單車進行了近兩年的跨時段追蹤訪談,對交通運輸主管部門和杭州、上海、北京、廈門、合肥、武漢、鄭州、成都這八個在共享單車監管方面具有代表性的城市進行了長達兩年的持續跟蹤與問卷采集。這種方式是非常合理的,既可以準確捕捉行業發展中所呈現的真實信息(對外公布的媒體稿件無法反饋的信息),也可以實時跟蹤、觀察并搜集到交通主管部門在共享單車行業動態監管過程中邏輯思路的變化規律。每次訪談均有2~3個研究人員(事先經過專業培訓,確保資料采集的一致性和標準性)對被訪談者及現場觀察內容進行詳細記錄,特別是對整個訪談過程全程保密錄音,確保雙向信息核驗的可靠性。對于關鍵受訪人員,如城市交通運輸主管或城市監管部門負責人,研究團隊會通過追加訪談次數的方式強化數據收集。本項調研共錄音3 871分鐘,調研81人次,訪談69人,覆蓋相關主管部門,行業內專家、學者以及行業協會、研究機構等。所收集數據的描述性統計分析參見表4。

(一)退押金難

從2018年11月開始,共享單車企業小黃車陷入經營困境,該平臺的用戶紛紛申請退押金。截至2018年12月19日,小黃車應用程序(APP)上顯示的在線排隊退押金人數已經突破1 119萬人,按每人押金199元計算,有超過23.8億元的押金需要退還給用戶。之前還有悟空單車、町町單車、小鳴單車等四十多家共享單車企業因經營不善、跑路等導致用戶押金無法退還。共享單車行業押金風險早已顯現,只是因為小黃車進入市場更早,注冊用戶基數更大,退押金的人數更多,才造成了比較大的不良影響。中國消費者協會發布的《消費者權益保護數據報告2018》顯示,共享單車押金難退已經成為消費者投訴的熱點之一。隨著共享經濟行業一輪又一輪的洗牌,共享經濟的熱度逐漸冷卻,經營良好的企業逐漸顯現出來,靠燒錢等模式發展起來的企業逐漸衰落。

與互聯網經濟相對應的市場催生了許多新業態,行業統稱為“互聯網+”,學術界統稱為互聯網新中介,這些為傳統業態的轉型和升級提供了組織模式、商業模式等方面的啟示。不能否認的是,互聯網經濟本質上是經濟的一部分,共享單車行業也是租賃交易的體現,本質上仍然是一種商業行為,且只要是社會人參與的活動,其商業運行就需要以現有基本社會信用模式為基石。而信用模式作為人類社會文明的一部分,不是單獨存在的,而是與全社會的誠信、道德、法律、自律等緊密相關,是高級文明的重要表現形式。

在共享單車行業,單個用戶的押金金額不大,但由于單車作為人們基本的出行工具,使用者眾多,相比于傳統的一對一租賃模式,押金的總金額也就比較大。無論何種共享單車企業,其大規模的押金賬戶都要接受監管,參考銀行業的備付金管理制度,必須要有相關部門(最好是政府或權威第三方)的監管。押金在權益上屬于消費者專有,企業只是在交易過程中暫時存管,用以沖抵交易失敗對企業權益造成的侵害和帶來的風險,其所有權并沒有改變,仍然屬于消費者(可參考傳統的一對一租賃模式),是質押屬性。這樣看來,從法律效力上講,企業沒有任何挪用質押物品的權利。由于每天都有用戶充押金,每天都有用戶退押金,只要業務能夠正常開展,就始終存在一定規模的押金池,對企業而言,如果這筆巨大的沉淀押金利用得好,就可以沖抵充押金、退押金產生的費用[ 3 ]。

(二)不收押金無法對用戶進行約束

目前,共享單車行業為用戶提供了信用免押、交押金、購買單車免押卡三種獲得騎行資格的途徑。其中,交押金是最傳統的方式,信用免押目前是接入芝麻信用這個信用評分機制,單車免押卡是單車行業普遍提供的一種卡產品,用戶可直接購買一定時間范圍內(30天、90天、180天等)的免押資格和騎行兩小時內免費的資格,過期即失效,失效后用戶可重新在以上三種方式中進行選擇。目前的押金組合策略是共享單車行業在平衡用戶利益和平臺利益的過程中達到的一個契合點,在約束用戶不文明行為、降低企業成本、降低存量押金、提高用戶體驗等方面存在諸多優勢。

對用戶來說,目前的押金組合策略可以滿足不同類型用戶(如微信支付偏好用戶、現金支付偏好用戶及歸國人員、外籍人士等用戶沒有信用分或者信用分比較低)不同的需求。對芝麻信用分達標的用戶可直接授權獲得免押資格;對芝麻信用分不達標或不愿意授權的用戶,可由共享單車平臺為其提供兜底措施,讓用戶根據自身需要選擇交付押金或者購買免押卡。上述三種策略互相補充,能夠覆蓋絕大部分用戶。

對平臺來說,目前的押金組合策略能對車輛資產保護起到積極作用。由于共享單車采用先開鎖騎行、后付費的使用模式,平臺需要采取一些手段來降低車輛資產的不正常損耗,如私占(一般判斷邏輯為連續兩周某輛單車只有一個用戶掃碼開鎖,準確率為98.12%),惡意破壞,不關鎖(主要針對購卡用戶)等行為。認證芝麻信用分并對達到分數門檻的用戶實行免押,是借助與用戶生活息息相關、高頻使用、與支付相關、涉及評價維度多、社會應用較廣的信用體系,對信用良好的用戶有選擇地給出平臺優惠政策。99~299元不等的押金要求是用戶在平臺獲得車輛使用資格的先期抵押。這些措施可對不良用車行為起到一定的威懾作用,特別是能夠防止某些團體利用“僵尸賬戶”在一些“紅包車”活動中“薅羊毛”,即通過遠程開鎖方式,將本來用于引導用戶進行單車騎行的獎勵金據為己有,浪費了企業的調度資金。

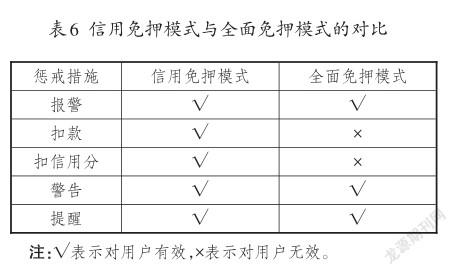

共享單車本質上是通過移動互聯網方式進行的租賃行為,不關鎖、破壞、亂停放、私占(行業因私占單車被凍結賬號的平均每周有2萬~3萬人)、逆行、闖紅燈是阻礙共享單車行業發展的不文明行為,這類不文明用戶(不良用戶)是造成目前共享單車發展亂象的主要因素[ 4 ]。企業針對這類不良用戶的懲戒方式主要有:報警>扣款>扣信用分>警告>提醒(按效果從高到低排序)。具體參見表5。

共享單車行業實際運維數據顯示,全面免押方案對95%的不文明行為沒有任何懲戒措施,信用免押方案可以懲戒95%的不文明行為,至于剩余的5%不文明行為,則采取報警處理辦法。如表6所示,全面免押金的方式在扣款、扣信用分兩項懲戒措施上對用戶是無效的。

信用免押模式優于全面免押模式,其主要理由是:信用免押及其懲戒措施對95%的不文明行為有效;全面免押對不文明騎行和停放行為沒有任何懲戒效果,擾亂了整個共享出行行業正常的商業秩序。

(三)收押金、退押金的手續費

2019年1月,通過收集公開數據[ 5 ]以及對三家共享單車企業進行實地調研,得到共享單車行業押金支付數據。具體參見表7。

以押金199元為例,用戶每充一次押金,企業就要向支付機構支付1.094 5元到1.1940元不等的手續費,按某共享單車企業宣傳的2億用戶測算,僅充押金一項,企業就要承擔2億多元的費用,這是一項非常大的成本。如果企業采取秒退押金或者交通運輸部當天退押金的規定,單次充押金和退押金的成本就超過2元。將該成本與用戶數量相乘,單次充押金和退押金的成本高達4億多元,這對共享單車等低利潤的行業而言是一項極大的成本負擔。

如果采取不收押金的策略,按共享單車單臺成本1 000元,私占單車日增4萬~6萬臺測算,共享單車行業每天會產生4 000萬到6 000萬元的固定資產損失,這對共享單車行業持續健康發展而言是極為不利的。

三、押金監管政策與行業趨勢

(一)押金監管相關政策

2017年8月,交通運輸部、商務部、工業和信息化部、公安部、中國人民銀行等十部門聯合出臺《關于鼓勵和規范互聯網租賃自行車發展的指導意見》(以下簡稱“指導意見”),其第十二條就規定要加強用戶資金安全監管(這里重點強調的是安全與監管,安全第一,監管輔助安全)。鼓勵(這里的用詞是鼓勵,不是必須等強制性用語,是交通運輸部對共享單車運營實際情況進行調研后給出的意見)互聯網租賃自行車運營企業采用免押金方式(這里提到的免押金是有條件的免押金,對于那些可能造成交易無法完結、存在侵犯租賃物品所有者權益的消費者,是可以收取押金的)提供租賃服務。企業對用戶收取押金、預付資金的(這里指的一般是余額充值,購買月卡等產品不在預付金行列),應嚴格區分企業自有資金和用戶押金、預付資金,在企業注冊地(這里已經明確一個企業只開一個監管賬號)開立用戶押金、預付資金專用賬戶,實施專款專用,接受監管,防控用戶資金風險。企業應建立完善用戶押金退還制度,積極推行“即租即押、即還即退”等模式。[ 6 ]

2019年3月,交通運輸部發布《交通運輸新業態用戶資金管理辦法(征求意見稿)》(以下簡稱“新規”),規定了網約車(以首汽約車充1 000元返500元為代表性促銷活動)、汽車分時租賃(該類業務押金金額基本要3 000元起,充值金額1 000元起)和共享單車等交通新業態資金(這里主要指充值這一類的預付金)和押金的管理辦法。[ 7 ]新規第四條規定,運營企業原則上(并非強制性規定)不收取用戶押金,確有必要(確有必要指保障正常交易能夠進行,化解交易失敗風險)收取的,應當基于協議,提供運營企業專用存款賬戶(行業常用做法)和用戶個人銀行結算賬戶(這種方式類似于信用卡預授權方式,對一對一租賃比較適用,對共享單車這種一對多的租賃業態不適用)兩種資金存管方式,供用戶選擇。用戶押金歸用戶所有,運營企業不得挪用。

根據網上公開資料,截至2019年4月,共有23個地方政府出臺了具有地方特色、監管松緊不一的共享單車管理辦法(部分城市稱為指導意見),紛紛鼓勵企業采取信用(自由平臺信用體系或接入芝麻信用體系)免押金的方式,對必須收取的押金(主要通過應用程序進行押金充值)開設賬戶進行押金監管。這里存在一個問題,即每個地方政府都要求共享單車企業在屬地分別開設押金監管賬戶,這對企業而言是一項沉重的負擔。以某共享單車企業為例,其分布城市超過200個,如果開設200個賬戶進行獨立核算,每開設一個賬戶的成本就超過2 000元,其本身就是一項不必要的開支。總體看,企業僅在其注冊地開設押金監管賬號更符合行業監管和企業降低負擔的訴求。

(二)收取押金的合理性

押金又稱保證金,從法律層面講,是一方當事人將一定的費用(貨幣出現之前用抵押物,貨幣出現之后用貨幣或電子貨幣)存放在對方處,以保證自己在交易過程中的行為不會對對方(租賃物品所有者)利益(或權益)造成損害,如造成損害(分為部分損害和完全損害)可以此費用據實(根據損壞程度)支付(從押金中扣除)或另行賠償(針對損壞程度超過押金金額的行為)。[ 8 ]雙方法律關系不再存在且無其他糾紛時,押金予以退還,而違約時則被扣除。《中華人民共和國合同法》《中華人民共和國電子商務法》均闡述了收取押金的合理性,其前提是需要在協議中事先約定[ 9 ]。

共享單車行業收取押金是合理的,可以保證互聯網租賃模式的有序發展。如果共享單車行業采取無條件免押金方式(盡管這對后進入企業而言是一種開拓市場的手段),會嚴重沖擊互聯網租賃市場秩序。這主要是因為,企業將對消費者亂停亂放、破壞單車、刮花二維碼以及停放到禁停區以內、運營區以外等不文明行為沒有任何懲戒手段,會助長整個社會的不文明風氣,嚴重擾亂整個互聯網租賃市場的秩序。

(三)個人信用體系尚未完全形成

常見的信用體系比較單一,如中國人民銀行的個人征信主要與信用卡、貸款信息有關,芝麻信用主要基于個人使用支付寶的消費記錄進行評級,僅作為企業免押金的參考[ 10 ]。芝麻信用分是螞蟻金服旗下金融數據分析團隊對個人交易信息、數據、行為等進行的大數據綜合評估,其評估指標體系主要包括用戶信用歷史(開始有信用的時長,歷史越長,信用分越高),行為偏好(如消費習慣、消費金額、消費頻次),履約能力(提前償還債務或租賃物品及時歸還并支付的能力),身份特質(主要包括學歷、工作單位、年齡、住址),人脈關系(主要指與之存在交易關系者的芝麻信用分,通俗理解為物以類聚、人以群分)五個維度。

芝麻信用分基于淘寶、天貓、盒馬鮮生、蘇寧、租車等多個電商平臺的交易數據,與傳統的僅僅依靠銀行流水(評估收入和支出)的征信數據不同,芝麻信用分涵蓋面很廣,主要包括花唄、信用卡還款、借唄、網購、轉賬(也包括小店里的支付行為)、理財(支付寶內部的理財產品)、水電煤氣繳費(泰隆銀行比較喜歡采用這種評價模式)、租房信息(租金越高說明償還能力越強)、住址搬遷歷史(越搬家房租越高還是越低)等。但是,沒有支付寶使用習慣的人群是沒有芝麻信用分的,這也可以理解為信用歧視。

迄今為止,完善的信用體系尚未完全形成,無論是傳統租賃模式,還是互聯網租賃模式,之所以會采用收取押金的方式,都是為了保證租賃物品所有者權益,對消費者(租用者)而言也是一種約束,保障正常租賃交易過程的完整性。如果完全沒有押金這種底層約束,消費者將完全失去約束其行為的外部干預力量,而缺乏商業秩序維護的商業交易環境是不會持久的。以共享單車在歐洲的投放為例,在法國、新加坡、英國、美國等社會文明程度比較高的國家,共享單車仍然存在損壞、失竊、亂停亂放等惡劣現象,說明缺乏約束力的共享單車租賃交易不可持續,租賃物品所有者權益會在短時間內遭到侵犯[ 11 ]。

四、共享單車行業押金管理建議

共享單車行業存在的押金問題迫切需要進行科學管理。要實現行業健康發展與消費者權益保護的動態平衡,共享單車行業押金監管工作逐漸納入法制化軌道將成為行業發展的必然趨勢。充分體現合同(或協議)參與雙方權利和義務,對押金充值賬號、押金退還請求與響應時限以及企業因經營不善而導致的破產、清算流程等嚴加監管,防范退押金難等危害行業、危害消費者的行為。

交通部門、商務部門、金融部門應形成合力,科學監管共享單車行業押金,在保證行業持續健康發展、保護消費者合法權益的基礎上形成良性、互動、協作的監管機制[ 12 ]。基于對行業企業的深入調研,對中國人民銀行、交通運輸部等多部門政策要求的分析以及與城市政府監管部門的多次溝通,提出共享單車行業押金管理建議如下:

(一)企業押金全國一個賬號監管

收取押金本質上是合理的,之前諸多共享出行企業之所以會出現退押金難的問題,就是因為企業擅自挪用了押金,結果導致退押金時押金賬戶額度不足。應加強對共享單車消費者資金(包括押金和余額)安全的監管,企業對用戶收取押金、預付資金的,應嚴格區分企業主營業務收入、押金、用戶余額,防止挪用用戶押金等違法商業行為出現,化解并防控用戶資金風險。

給企業留足整改時間,在規定時間內監督企業推行“T+0”(實時退還)或“T+1”(當日退還)等模式,完善用戶押金退還制度,保證押金專款專用,這是企業必須做到的,需要政府進行有效監管。在押金監管過程中,一個企業在全國設立一個押金監管賬戶,減輕企業負擔,提高監管效率[ 13 ]。

(二)鼓勵行業采用信用免押方式

共享單車企業與芝麻信用合作推廣芝麻信用免押騎車方式。在用戶注冊后或掃碼用車前,提示用戶可以通過芝麻免押或交押金等方式獲得騎行資格。如果用戶選擇芝麻免押方式,需要跳轉至支付寶應用程序(APP)進行芝麻信用分授權,授權成功后共享單車應用程序(APP)將獲得用戶芝麻信用分。如分數達到行業規定的最低標準650分,即可在共享單車平臺免押金騎車。一次授權有效期為365天,超出有效期需用戶重新授權認證。這種方式是目前共享單車行業發展三年多以來最健康的行業操作方式。

(三)全行業加強數據互聯互通

某共享單車企業內部數據顯示,自2017年其平臺自有信用分獎懲制度實行兩年多以來,全國有20 563位用戶受到了17 282次扣分懲罰,其中有1 652名不良用戶因私自占用、單車破壞、不關鎖等嚴重違規行為,其賬號被共享單車企業永久凍結,終身禁騎,并上報到屬地征信部門。扣除信用分的本意不是為了懲罰,而是以個人信用管理的方式促使用戶文明停放(停放到指定停車區)和文明騎行(不載人、不闖紅燈、不逆行)。

通過共享單車全行業信用信息與不良用戶信息(負面清單)共享,形成全行業鼓勵文明騎行用戶、懲治不良用戶的良好氛圍。第三方機構(如協會)構建數據共享與交換機制,推動各共享單車企業之間信息互聯互通,完善共享單車行業信用共享和失信懲戒機制,形成全社會文明騎行、規范停放的風氣[ 14 ]。

目前,阿里巴巴、京東、蘇寧、騰訊等已先后上線信用評價體系。但是,由于企業信用體系所依據的僅僅是用戶與本企業之間的交易信息,反饋的信用特征比較片面。以芝麻信用為例,如果某用戶偏好現金支付、微信支付等方式,那么該用戶的信用分就比較低。因此,僅根據購物行為、身份信息、履約能力等企業單方面信息進行信用評估,無法全面反映用戶的信用情況。

從聯合管理與懲戒角度出發,建議把國家信用體系和企業采集的信用行為打通并關聯起來,構建客觀、綜合、多維度的公共信用評價體系。企業在確保數據安全和用戶隱私的前提下,可根據所掌握的用戶信用信息實施信用分級管理,根據信用等級的不同給予相應的獎懲。對信用情況好的用戶給予表揚、鼓勵或產品使用優惠等激勵,對信用情況差的用戶實施一定的懲罰,如扣減分值、功能禁止、提高價格等,以使用戶產生心理警戒,提高對自身信用等級的重視程度,進行自我約束,規范出行行為。

(四)沉淀押金收益歸企業所有

對于押金的每一筆充值和每一筆退款,企業都要向支付機構支付費用(俗稱手續費),這筆費用對企業而言是一項巨大的財務成本。企業在業務開展過程中,每天都有用戶充或退押金,會形成沉淀押金池。企業既有義務保管好用戶押金,也有權利對押金進行財務管理,實現押金在監管賬戶內的升值(可參考社保基金監管模式),其所得收益可沖抵充值、退款、技術升級的成本[ 15 ]。

(五)區分共享單車的公益性和商業性

有關共享單車公益性和商業性的爭論,最終還要視共享單車的目的和作用而定。共享單車提供的是高效率、低成本的公共騎行服務,具有公益屬性。但是,共享單車的采購、運輸、維修、運維、報廢等需要企業投入大量的資金,而共享單車收入微薄,已有四十多家共享單車企業因入不敷出關門或倒閉。特別是涉及占道經營時,應充分考慮到共享單車所具有的公益和商業雙重屬性。

共享單車是新型共享經濟,滿足和解決了人們出行的需求和痛點,提高了出行效率,符合國家倡導的低碳環保理念,有效緩解了城市交通擁堵,特別是在短距離出行和實施公交優先戰略方面發揮了特殊作用,對完善公共交通服務體系具有重要意義,其目的是便民利民。從本質上看,其提供的自行車分時租賃、分享使用權的服務是公共性的,這種公共服務是公益性的。

當然,為解決占道經營問題,共享單車企業、政府相關部門應聯合全社會力量,從產品服務規劃、規章制度制定、規范騎行、文明停放等多方面著手優化共享單車管理與使用,提高有限城市空間資源的承載量,減少道路資源閑置。當共享單車能夠承擔公交都市建設重要職能、提供優于有樁公共自行車的服務時,需要對共享單車企業進行財政扶持和補貼,在單車停放區域、周轉倉庫等方面提供便利,降低共享單車企業負擔,保障共享單車企業可持續地為市民提供出行服務。以山東省東營市為例,該市政府根據共享單車企業訂單量,在由于天氣原因(降雨、降雪、低溫、臺風等)導致收入低于成本時,為共享單車企業提供財政補貼。

五、結語

共享單車企業應基于用戶體驗和技術支撐,建立更為完善和高效的信用與懲戒信息互聯互通機制,輔以獎懲分明的信用體系,更好地引導用戶規范出行。共享單車收取押金本質上并沒有錯,只要做好押金監管,保證專款專用,就能夠保障用戶押金安全。鼓勵企業采用信用免押金方式,對不文明騎行用戶實行行業負面清單制度,形成對不文明騎行與停放、私占、破壞等行為的懲戒制度,這樣才能保障共享單車行業健康與可持續發展,為市民提供優質且持續不斷的公共出行服務。企業、政府、市民三者間要緊密配合,共同維護共享單車優質出行環境,為建設文明城市共同努力。

注釋:

①服務區:共享單車企業在GIS地圖上劃出的單車可以騎行和停放的區域,一般為人口密集區域。

②禁停區:共享單車企業在GIS地圖上劃出的單車不可以停放的區域,如火車站、工地等。

參考文獻:

[1]榮朝和.互聯網共享出行的物信關系與時空經濟分析[J].管理世界,2018,34(4):101-112.

[2]肖靜華,吳瑤,劉意,等.消費者數據化參與的研發創新——企業與消費者協同演化視角的雙案例研究[J].管理世界,2018,34(8):154-173.

[3]趙姿昂.對共享單車押金的法律思考[J].人民司法(應用),2018(13):68-72.

[4]郝雅立,溫志強.共建共治共享:大數據支持下共享單車智能化治理路徑[J].管理評論,2019,31(1):249-254.

[5]繼支付寶新規后,微信也宣布抵制零費率,2月1日后正式開始實行![EB/OL].(2019-01-08)[2019-04-01].https://www.wdzj.com/hjzs/ptsj/20190108/926489-1.html.

[6]關于鼓勵和規范互聯網租賃自行車發展的指導意見[EB/ OL].(2017-08-03)[2019-04-01].http://xxgk.mot.gov.cn/ji gou/ysfws/201708/t20170802_2978814.html.

[7]押金管理精細化共享交通新業態能否“陰轉晴” [EB/ OL].(2019- 04- 03)[2019- 04- 03].http://www.xinhuanet. com/fortune/2019-04/03/c_1124319130.htm.

[8]李欣朔.共享單車押金監管的風險及防范[J].人民法治,2019(6):60-61.

[9]張發明,李艾珉,韓媛媛.基于改進動態組合評價方法的小微企業信用評價研究[J].管理學報,2019,16(2):286-296.

[10]葉文輝.大數據征信機構的運作模式及監管對策——以阿里巴巴芝麻信用為例[J].新金融,2015(7):60-63.

[11]徐宏.共享單車“押金池”現象的刑法學評價[J].法學,2017(12):124-132.

[12]劉瀾飚.誰來監管共享押金[J].人民論壇,2017(21):82-84.

[13]CHEN M W,WANG D H,SUN Y L,et al.A comparison of users’characteristics between station- based bikesharing system and free-floating bikesharing system:case study in Hangzhou,China[J].Transportation,2018(17):1-16.

[14]YANG X,CHEN D C,ZHANG X H,et al.Unravel the landscape and pulses of cycling activities from a dockless bike-sharing system computers[J].Environment and urban systems,2018,75(5):184-203.

[15]FAGHIH-IMANI A,ELURU N.Incorporating the impact of spatio-temporal interactions on bicycle sharing system demand:a case study of New York citibike system[J].Jour nal of transport geography,2016,54:218-227.

Analysis on the Problem of Shared Bicycle Deposit and Credit Exemption Deposit

WANG Lin and DAI Xue-feng

(National Academy Of Economic Strategy,Chinese Academy Of Social Sciences,Beijing100028,China)

Abstract:In recent years,sharing economy,which is represented by shared bicycle,brings us with more convenience. In essence,sharing economy is the pattern of Internet rent,which still has the commercial nature of rent. And the deposit of that is the guarantee for the development of that. But facing the benefit brought by the abuse of deposit,if there is the lack of supervision,there will exist the problem of misuse of the deposit. Running away with the deposit and difficulties in deposit return have become the prominent problems in this industry. Through multi-dimensional interviews with mainstream shared bicycle companies,government regulatory agencies,industry experts,and citizens,the author goes deep into the industry to understand the development of the shared bicycle industry and the problems with deposit. It is found that credit exemption deposit is not reasonable,which is not conducive to the establishment of the industry order. The deposit itself is reasonable with powerful supervision. We should encourage the related enterprises to take advantage of credit system,namely,the enterprise,governments,and citizens should cooperate with each other,implement the negative list,share the information of credit,and implement the punishment system. Only with the help of that,will the shared bicycle be developed sustainably. And this industry can provide us with high quality service of public travel.

Key words:Internet rent;credit exemption;credit construction;shared bicycle