供應鏈關系集中度與企業財務策略的關系研究

2019-09-10 07:22:44秦建文關欣

財會月刊·上半月 2019年5期

關鍵詞:財務風險

秦建文 關欣

【摘要】基于我國2001~2015年A股非金融類上市公司數據,研究公司供應鏈關系集中度與企業財務策略之間的關系。研究發現:相比于供應鏈關系集中度較低的公司,供應鏈關系集中度較高的公司財務杠桿率較低,現金持有水平較高。研究表明,公司供應鏈關系集中度越高,公司經營風險越大,公司越傾向于采取低杠桿率和高現金持有水平的財務策略以降低公司財務風險,平衡公司總風險。由此說明,公司經營風險的管理策略和財務風險的管理策略之間存在著替代關系。

【關鍵詞】供應鏈關系;財務策略;經營風險;財務風險

【中圖分類號】F832.5

【文獻標識碼】A

【文章編號】1004-0994(2019)09-0017-9

一、引言

低杠桿率和高現金持有水平是重要的財務策略,具有風險管理的作用,能夠幫助公司應對環境的不確定性,降低公司財務風險,增強公司的競爭優勢。供應鏈關系集中既有收益效應又有風險效應,供應鏈關系集中度越高,潛在的經營風險越大[1]。而經營風險與財務風險逆向搭配是企業經營中的一項戰略性原則,那么經營風險的管理策略與財務風險的管理策略之間是否存在替代關系?公司供應鏈關系集中度的變化是否會影響公司財務策略?公司是否會采取低風險的財務策略去調節較高的供應鏈關系集中度所帶來的經營風險?這些是十分重要且有待探究的問題。

供應鏈關系是企業的重要戰略資源。供應鏈關系交易是指企業與上、下游具有戰略合作關系的關鍵客戶之間的商業關系貿易往來,其中包含下游的客戶關系和上游的供應商關系。供應鏈關系集中具有收益效應,企業將客戶集中為幾個關鍵大客戶將有利于企業估計未來銷售狀況,提高企業庫存管理能力,減少庫存成本、行政成本[2]。供應鏈關系集中有利于供應鏈整合和價值信息共享,可以提供未來收入的隱性保障。Johnson等[3]研究發現,相比于客戶群較為分散的公司,具有較高客戶集中度的公司具有較高的IPO估值和更好的長期績效。Emshwiller[4]研究發現,美國企業在選擇貿易伙伴時不僅基于價格因素,還趨向于選擇一小部分關鍵貿易伙伴,而這種較高集中度的供應商—客戶關系有助于企業與供應商維持長久的合作關系,促進團隊合作,推動創新,提高產品質量。較高的供應商集中度有利于供應商與企業間的交易關系穩定,可以幫助企業合理安排存貨采購數量,提高存貨管理效率,同時還能提高存貨質量,保證企業長期業績的穩定。企業的供應商集中度越高,企業與供應商的關系質量越高,供應商給企業提供的內部信息就越多,越有利于企業安排生產、進行投資,從而降低企業的交易成本和管理費用。

然而,當供應鏈關系過于集中時,也會引發潛在的經營風險。企業供應鏈關系中的上游供應商和下游客戶是重要的利益相關者,企業破產會增加其財務利益相關者的風險。Titman[5]提出了一種買方和供應商通過對特定關系資產進行投資而成為彼此利益相關者的模型,由于特定關系資產投資于特定情況中,如果供應商陷入財務困境,特定關系資產就會失去價值。若企業的供應商破產,由于大部分購買了耐用品的客戶需要企業提供長時期的售后服務或備件,會增加客戶企業的風險,尤其是對具有較高供應商集中度的企業來說,這種聯動經營風險更強。若企業的關鍵客戶破產,不僅會使供應商失去大部分的市場份額,還會產生大量壞賬,這無疑會對企業造成嚴重的流動性沖擊,增加其資金鏈斷裂風險。因此,供應鏈關系集中度是一把雙刃劍,較高的客戶集中度和供應商集中度能夠為企業帶來收益,同時也會帶來一定的經營風險。企業在享受供應鏈關系集中所帶來收益的同時,必然會面臨著企業經營風險的增加。

企業風險主要是由經營風險和財務風險構成,低杠桿率和高現金持有是降低企業財務風險的重要策略。在保持低杠桿水平方面,曾愛民等[6]認為,保守的負債可以增強企業財務柔性,降低企業財務風險,進而有助于應對宏觀環境的不利沖擊。同時,有研究發現,企業持有高額現金在抵御宏觀經濟波動[7]、降低產品市場競爭的掠奪性風險[8]、緩解企業融資約束[9]等方面能夠發揮風險管理工具的作用。低杠桿率和高現金持有有利于企業及時獲取并調用財務資源,更好地避免不利沖擊,降低企業財務風險。

本文試圖驗證當公司為保持供應鏈關系集中所帶來的收益時,隨著經營風險的提高,公司是否會為了平衡總風險,降低企業的財務風險,采取低杠桿率和高現金持有的財務策略,進而驗證經營風險的管理策略和財務風險的管理策略之間是否存在替代關系。利用我國2001~2015年A股非金融行業上市公司數據,研究供應鏈關系集中度對公司財務策略選擇的影響,以及公司經營風險的管理策略和財務風險的管理策略之間是否存在替代效應。

本文的主要貢獻在于:1豐富了供應鏈關系方面的文獻。以往的文獻主要關注于供應鏈關系的質量、供應鏈關系的治理,以及供應鏈關系對銀行貸款、IPO公司業績的影響等,較少有文獻研究供應鏈關系對企業財務策略的影響,本文試圖在這一方面進行拓展補充。2豐富了公司資本結構和現金持有方面的文獻。以往的文獻主要關注于現金持有水平和融資約束、經濟政策不確定性的關系,以及企業資本結構決策和貨幣政策、管理者特征、市場化進程的關系,較少有文獻從供應鏈關系角度討論公司的資本結構決策和現金持有水平,本文將進一步拓展該領域的研究。3有助于公司根據供應鏈關系選擇恰當的財務策略,豐富公司財務策略選擇方面的研究,也為公司風險管理策略的選擇提供有益思考。

二、理論分析與研究假設

供應鏈關系中的客戶和供應商是企業重要的利益相關者,對企業的經營活動和生存發展有著重要的影響。供應鏈關系集中度是一把雙刃劍:一方面,企業供應鏈關系集中度具有客戶收益效應,能夠發揮關鍵客戶和供應商的積極作用,有利于供應鏈整合和價值信息共享,可以提供未來收入的隱性保障,減少公司收益率波動;另一方面,企業供應鏈關系集中度具有客戶風險效應,當企業供應鏈關系集中度較高時,企業過度依賴關鍵客戶和關鍵供應商,會產生較大的經營風險[1]。

客戶集中度對企業經營風險的影響主要體現在以下三個方面:第一,客戶集中度高的企業,一旦關鍵客戶陷入財務困境或是破產,將會產生聯動效應,導致企業資金鏈斷裂。第二,客戶集中度高的企業,與關鍵客戶交易的銷售額占總銷售收入的比例較大,若企業的關鍵客戶轉向其他供應商,企業可能會面臨一次性損失大部分銷售額的風險,易造成壞賬,從而削弱其財務健康狀況,提高潛在的經營風險和財務風險。第三,企業和客戶議價能力的大小在一定程度上決定了當交易關系終止時企業面臨的轉換成本和沉沒成本的大小。相對于客戶來說,客戶集中度高的企業作為供應商投資額較大,供應商—客戶關系一旦結束,將會造成特定關系投資轉化成大量的沉沒成本,增加了供應商企業的經營風險。

供應商集中度對企業經營風險的影響主要體現在以下兩個方面:第一,處于企業上游的供應商是企業生產經營的源頭,企業的供應商集中度越高,供應商的議價能力越強,企業容易處于被動的買方市場。若供應商聯合起來哄抬物價,企業進貨價格及數量都將受到影響,最終造成經營風險。第二,企業供應商集中度較高的情況下,一旦供應商自身經營陷入危機或因非正常因素導致無法繼續供應原材料時,公司會因短時間內無法找到替代的供應商而使自身經營受到不利影響,甚至造成經營風險。

綜上所述,供應鏈關系過于集中會增加企業潛在的經營風險和財務風險。根據財務柔性理論,當企業面臨較強的潛在風險或是不利事件沖擊時,具有較強財務柔性的企業能夠更好地利用儲備現金柔性和儲備債務融資柔性,增強公司調用資源的能力。這不僅能夠免于陷入財務困境,還能增強企業應對突發事件的能力。因此,當企業的供應鏈集中度較高時,企業會面臨較強的經營不確定性和較大的經營風險,企業更傾向于選擇保守的財務柔性策略,以便對非預期投資機會和不利沖擊作出靈活應對,降低企業財務風險,更好地實現企業價值最大化目標。同時,企業選擇較高財務柔性的財務決策能夠向客戶和供應商傳遞自身財務狀況良好的積極信號。企業為維持穩定的供應鏈關系,減少客戶和供應商對合作風險的擔憂,降低供應鏈關系斷裂的可能性,企業會更有動力采取保守的財務柔性策略,以顯示良好的企業財務狀況。

企業經營所需資金主要來源于外源資金和內源資金,高財務柔性的財務策略包含解決外源資金的資本結構的財務柔性策略和解決內源資金的現金持有的財務柔性策略[6]。企業的儲備負債能力是其財務柔性的重要來源。企業保持低杠桿能夠為其預存未使用的借貸實力,為后期以低成本籌集所需資金提供空間,以應對未來出現的投資機會和不確定時間造成的風險,增強抵御未來不確定性風險的能力。采取低杠桿率的公司能夠保留未來通過提高杠桿比率為投資或增長機會籌集資金的能力,儲存了負債融資能力,以備企業在未來面臨不利沖擊和有利投資機遇時,能低成本地籌集所需資金,降低公司的財務風險。因此,當企業供應鏈關系集中度較高時,企業為保證未來債務融資的可持續性和穩定性,會在當前選擇低杠桿的財務柔性策略,以應對供應鏈關系集中帶來的潛在風險。據此,本文提出第一個研究假設:

H1:在其他條件相同的前提下,供應鏈關系集中度越高,公司的杠桿率越低。

現金持有決策是企業重要的財務決策之一,企業保持高現金持有水平也是其獲取財務柔性的主要渠道。充裕的現金持有水平具有風險管理功能,有助于抵御企業經營不確定性和市場經營風險的沖擊,避免陷入“下午”困境[10]。Myers、Majluf[11]提出的融資優序理論認為,公司持有大量現金能夠高柔性、低成本地為自身提供所需資金。Haushalter等[12]發現,產品的市場競爭越激烈,企業被兼并的風險就越大,企業現金持有水平越高。Ferreira、Vilela[13]認為,當不確定性事件發生時,企業所持現金可滿足其突發性資金需求,故而可以在一定程度上降低企業陷入財務困境的概率,或者保證企業在融資約束下仍能堅持其財務政策穩定性,從而增加企業價值。楊興全等[14]研究發現,企業保持較高的現金持有水平有助于保障企業在市場競爭中的地位,提高應對經營風險的能力。當市場競爭更激烈以及企業經營風險更突出時,企業現金持有的動機更加強烈。因此,相比于供應鏈關系集中度較低的企業,供應鏈集中度較高企業出于預防性動機考慮,會儲備現金柔性,以應對供應鏈關系集中帶來的潛在風險。據此,本文提出第二個研究假設:

H2:在其他條件相同的前提下,供應鏈關系集中度越高,公司的現金持有水平越高。

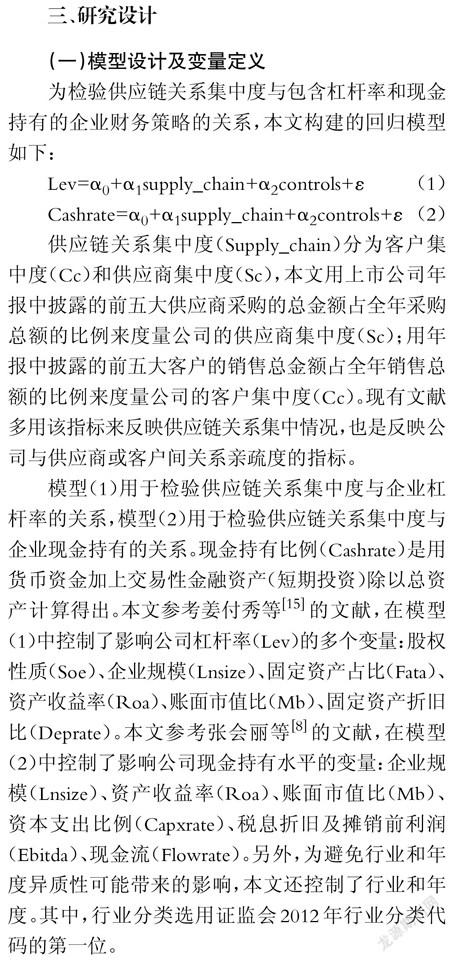

三、研究設計

(一)模型設計及變量定義

為檢驗供應鏈關系集中度與包含杠桿率和現金持有的企業財務策略的關系,本文構建的回歸模型如下:

Lev=α0+α1supply_chain+α2controls+ε(1)

Cashrate=α0+α1supply_chain+α2controls+ε

(2)供應鏈關系集中度(Supply_chain)分為客戶集

中度(Cc)和供應商集中度(Sc),本文用上市公司年報中披露的前五大供應商采購的總金額占全年采購總額的比例來度量公司的供應商集中度(Sc);用年報中披露的前五大客戶的銷售總金額占全年銷售總額的比例來度量公司的客戶集中度(Cc)。現有文獻多用該指標來反映供應鏈關系集中情況,也是反映公司與供應商或客戶間關系親疏度的指標。

模型(1)用于檢驗供應鏈關系集中度與企業杠桿率的關系,模型(2)用于檢驗供應鏈關系集中度與企業現金持有的關系。現金持有比例(Cashrate)是用貨幣資金加上交易性金融資產(短期投資)除以總資產計算得出。本文參考姜付秀等[15]的文獻,在模型(1)中控制了影響公司杠桿率(Lev)的多個變量:股權性質(Soe)、企業規模(Lnsize)、固定資產占比(Fata)、資產收益率(Roa)、賬面市值比(Mb)、固定資產折舊比(Deprate)。本文參考張會麗等[8]的文獻,在模型(2)中控制了影響公司現金持有水平的變量:企業規模(Lnsize)、資產收益率(Roa)、賬面市值比(Mb)、資本支出比例(Capxrate)、稅息折舊及攤銷前利潤(Ebitda)、現金流(Flowrate)。另外,為避免行業和年度異質性可能帶來的影響,本文還控制了行業和年性資金需求,故而可以在一定程度上降低企業陷入度。其中,行業分類選用證監會2012年行業分類代財務困境的概率,或者保證企業在融資約束下仍能碼的第一位。

(二)樣本選取及數據來源

本文選取2001~2015年A股上市公司為初始樣本,并進行以下篩選:1由于金融行業比較特殊,本文剔除金融行業公司數據;2剔除未詳細披露前五大客戶銷售占比的年度數據;3剔除未詳細披露前五大供應商交易額度占比的年度數據。數據均來自于CSMAR數據庫,為避免極端值的影響,本文對所有連續變量進行了上下1%的Winsorize處理。

(三)描述性統計

表1列示了主要變量的描述性統計結果。結果顯示,客戶集中度最小值為0.014,最大值為0.973,標準差為0.221,說明不同公司的客戶集中度的差距較大。供應商集中度最小值接近為0,最大值接近為1,標準差為0.216,說明不同公司的供應商集中度差距較大。杠桿率的均值為19.6%,即50%以上的企業杠桿率大于18.6%。公司現金持有比例均值為19.1%,標準差為0.153,說明不同公司間現金持有比例的差距較大。公司企業規模的均值為21.648,標準差為1.280,說明樣本公司間的總資產規模差距不大。樣本公司中半數以上為國有企業。

四、實證結果及分析

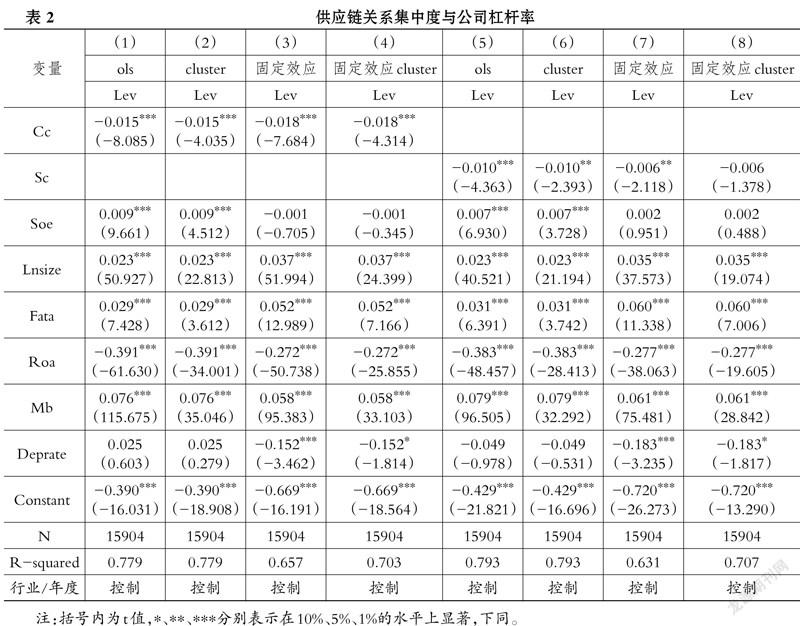

(一)供應鏈關系集中度與公司杠桿率

表2列示了供應鏈關系集中度與杠桿率的回歸結果。其中,第(1)~(4)列是客戶集中度與杠桿率的回歸結果,被解釋變量為企業杠桿率(Lev),主解釋變量為客戶集中度(Cc),采取OLS回歸分析方法。由回歸結果可知,第(1)列的客戶集中度的系數為-0.015,且在1%的顯著性水平上顯著,說明客戶集中度與企業杠桿率呈顯著負相關關系,即客戶集中度越高,企業杠桿率越低。就控制變量而言,股權性質、企業規模、固定資產占比、賬面市值比和固定資產折舊比與杠桿率呈顯著正相關,資產收益率與杠桿率呈顯著負相關,該結果與現有文獻研究結果相同。為保證結果的穩健性,第(2)列是在第(1)列的基礎上經過公司層面的cluster處理后的結果,結果與第(1)列一致。第(3)列和第(4)列是采用了公司層面的固定效應后的回歸結果,以及經過公司層面的cluster調整后的結果,結果顯示與第(1)列一致,且負相關的程度有所增加。

第(5)~(8)列是供應商集中度與杠桿率的回歸結果,被解釋變量為公司杠桿率(Lev),主解釋變量為供應商集中度(Sc),采取OLS回歸分析方法。由回歸結果可知,第(5)列的供應商集中度的系數為-0.010,且在1%的顯著性水平上顯著,說明供應商集中度與公司杠桿率呈顯著負相關關系,即供應商集中度越高,公司杠桿率越低。就控制變量而言,股權性質、企業規模、固定資產占比、賬面市值比與杠桿率呈顯著正相關,資產收益率與杠桿率呈顯著負相關,該結果與現有文獻研究結果基本相同。為保證結果的穩健性,第(6)列是在第(5)列的基礎上經過公司層面的cluster調整后的結果,結果與第(5)列一致。第(7)列和第(8)列是采用了公司層面的固定效應后的回歸結果,以及經過公司層面的cluster調整后的結果,結果顯示與第(5)列一致,但負相關的程度有所降低。

綜上可知,當供應鏈關系集中度越高,公司的杠桿率越低,驗證了H1。

(二)供應鏈關系集中度與現金持有比例

表3列示了供應鏈關系集中度與現金持有比例的回歸結果。其中,第(1)~(4)列是客戶集中度與現金持有比例的回歸結果,被解釋變量為現金持有比例(Cashrate),主解釋變量為客戶集中度(Cc),采取OLS回歸分析方法。由回歸結果可知,第(1)列的客戶集中度的系數為0.007,且在1%的顯著性水平上顯著,說明客戶集中度與企業杠桿率呈顯著正相關關系,即客戶集中度越高,企業現金持有比例越高。就控制變量而言,企業規模、資產收益率、賬面市值比和現金流比率與現金持有比例顯著正相關,該結果與現有文獻研究結果基本相同。為保證結果的穩健性,第(2)列是在第(1)列的基礎上經過公司層面的cluster調整后的結果,結果與第(1)列一致。第(3)列和第(4)列是采用了公司層面固定效應后的回歸結果,以及經過公司層面的cluster調整后的結果,結果顯示與第(1)列一致,且正相關的程度有所增加。

第(5)~(8)列是供應商集中度與現金持有比例的回歸結果,被解釋變量為現金持有比例(Cash?rate),主解釋變量為供應商集中度(Sc),采取OLS回歸分析方法。由回歸結果可知,第(5)列的供應商集中度的系數為0.015,且在1%的顯著性水平上顯著,說明供應商集中度與公司現金持有比例呈顯著正相關關系,即供應商集中度越高,公司現金持有比例越高。企業規模、資產收益率、賬面市值比和現金流比率與現金持有比例顯著正相關,該結果與現有文獻研究結果基本相同。為保證結果的穩健性,第(6)列是在第(5)列的基礎上經過公司層面的cluster調整后的結果,結果與第(5)列一致。第(7)列和第(8)列是采用了公司層面的固定效應后的回歸結果,以及經過公司層面的cluster調整后的結果,結果顯示與第(5)列一致,但正相關的程度有所降低。

綜上可知,當供應鏈關系集中度越高,公司的現金持有比例越高,驗證了H2。

五、穩健性檢驗與進一步分析

(一)重構供應鏈關系集中度的變量

為了保證模型的穩健性和結果的可靠性,本文采用變量重構法對模型進行穩健性檢驗。根據現有文獻,本文利用Ccfirst、Ccthree、Cchhi、Cc50來反映客戶集中度,用Scfirst、Scthree、Schhi、Sc50來反映供應商集中度。其中,Ccfirst是用上市公司年報中披露的第一大客戶的銷售金額占全年銷售總額的比例來反映客戶集中度;Ccthree是用上市公司年報中披露的前三大客戶的銷售總金額占全年銷售總額的比例來反映客戶集中度;Cchhi為客戶集中度的赫芬達爾指數,是用上市公司年報中披露的前三大客戶的銷售金額分別占全年銷售總額的比例進行平方求和;Cc50是反映客戶集中度高低的虛擬變量,當公司年報中披露的公司第一大客戶的銷售額占總銷售額的比例超過50%時為1,表示客戶集中度高,反之為0,表示客戶集中度低。同樣的,Scfirst是用上市公司年報中披露的第一大供應商采購的總金額占全年采購總額的比例來反映供應商集中度;Scthree是用上市公司年報中披露的前三大供應商采購的總金額占全年采購總額的比例來反映供應商集中度;Schhi為供應商集中度的赫芬達爾指數,是用上市公司年報中披露的前三大供應商的采購金額分別占全年采購總額的比例進行平方求和;Sc50是反映供應商集中度高低的虛擬變量,當公司年報中披露的公司第一大供應商的采購額占總采購額的比例超過50%時為1,表示供應商集中度高,反之為0,表示供應商集中度低。

表4為供應鏈關系集中度與企業杠桿率的穩健性檢驗。結果顯示,Ccfirst的系數為-0.017,Ccthree的系數為-0.012,Cchhi的系數為-0.028,Cc50的系數為-0.010,且全部在1%的顯著性水平上顯著,說明客戶集中度與公司杠桿率呈顯著負相關關系,即客戶集中度越高,公司杠桿率越低。Scfirst的系數為-0.014,Scthree的系數為-0.007,Schhi的系數為-0.022,Sc50的系數為-0.002,且在1%和5%的顯著性水平上顯著,說明供應商集中度與公司杠桿率呈顯著負相關關系,即供應商集中度越高,公司杠桿率越低。

結果基本與原回歸結果一致,即供應鏈關系集中度越高,杠桿率越低,再次驗證了H1。

供應鏈關系集中度與公司現金持有比例的穩健性檢驗結果顯示(由于篇幅限制,表格在此省略),Ccfirst的系數為0.006,Ccthree的系數為0.008,Cchhi的系數為0.003,Cc50的系數為0.003,且全部在1%的顯著性水平上顯著,說明客戶集中度與公司現金持有比例呈顯著正相關關系,即客戶集中度越高,公司現金持有水平越高。Scfirst的系數為0.023,Scthree的系數為0.018,Schhi的系數為0.032,Sc50的系數為0.005,且在1%的顯著性水平上顯著,說明供應商集中度與公司現金持有比例呈顯著正相關關系,即供應商集中度越高,公司現金持有水平越高。

結果基本與原回歸結果一致,即供應鏈關系集中度越高,現金持有水平越高,再次驗證了H2。

(二)經營風險管理策略和財務風險管理策略的替代效應

上述回歸結果已檢驗供應鏈關系集中度與公司杠桿率顯著負相關,與公司現金持有水平呈顯著的正相關關系,說明當公司供應鏈關系集中度較高時公司經營風險增加,其會選擇低杠桿和高現金持有的財務策略,進而降低了公司的財務風險,由此進一步說明,經營風險管理策略和財務風險管理策略具有替代效應。

為進一步驗證經營風險管理策略和財務風險管理策略的替代效應,本文采用公司多元化經營戰略來反映公司的經營風險管理策略,試圖驗證當公司采取多元化經營且多元化經營程度越高時,公司的經營風險越小,則公司會采取高杠桿和低現金持有的財務風險管理策略,提高公司的財務風險以獲得風險收益。

表5所列示的是公司多元化經營與公司杠桿率、現金持有比例的回歸結果。其中第(1)~(4)列是多元化經營與公司杠桿的回歸結果。第(1)、(2)列的主解釋變量為Crossind,是公司跨行業經營的行業個數,系數為0.002,且在1%的顯著性水平上顯著,第(2)列是在第(1)列的基礎上經過公司層面的clus?ter調整后的結果,結果與第(1)列一致。這說明跨行業經營的行業數與公司杠桿率呈顯著正相關關系,即公司多元化經營程度越高,公司杠桿率越高。第

(3)、(4)列的主解釋變量Dcrossind是公司是否跨行業經營的虛擬變量,公司跨行業經營時為1,否則為0。結果顯示其系數為0.009,且在1%的顯著性水平上顯著,第(4)列是在第(3)列的基礎上經過公司層面的cluster調整后的結果,結果與第(3)列一致。這說明相比于非跨行業經營的公司,公司跨行業經營時杠桿率更高。第(5)~(8)列是公司多元化經營與公司現金持有的回歸結果,主解釋變量為跨行業經營的行業個數和是否跨行業經營,結果顯示跨行業經營程度與現金持有呈顯著負相關關系,跨行業經營的公司相比于非跨行業經營的公司,現金持有比例更低。

綜上可知,當公司采取多元化經營且多元化經營程度越高時,公司的經營風險越小,則公司會采取高杠桿和低現金持有的財務策略,提升公司財務風險以獲得風險收益。結合全部回歸結果可以看出,公司的經營風險管理策略和財務風險管理策略之間存在著替代關系,當公司的經營風險較大時,其會降低財務風險以平衡總風險。

六、研究結論

本文利用我國2001~2015年A股非金融上市公司的數據研究公司供應鏈關系集中度和財務策略之間的關系。研究發現:公司的供應鏈關系集中度越高,公司的財務杠桿越低,現金持有越高。這說明,當公司供應鏈關系集中度較高時,公司經營風險較高,此時公司傾向于采取低杠桿率和高現金持有的財務策略以降低公司財務風險,平衡公司總風險。本文進一步利用多元化發展戰略來反映公司的經營風險管理,試圖驗證當公司采取多元化經營即多元化經營程度越高時,公司的經營風險越小,則公司會采取高杠桿和低現金持有的財務策略,以獲得風險收益,證明了公司經營風險管理策略和財務風險管理策略之間存在著替代關系。

針對這一結論,本文認為公司應當注重供應鏈環節的管理控制,拓寬采購渠道和客戶范圍,擺脫對個別供應商和大客戶的依賴,整合上下游供應鏈,建立對公司健康發展有利的經營環境,并重視利益相關者對公司經營的影響。同時,公司應當重視經營風險管理策略和財務風險管理策略的替代作用,做好風險管控。

主要參考文獻:

[1] Banerjee S.,Dasgupta S.,Kim,Y. Buyer- supplier relationships and the stakeholder theory of capital structure[J].The Journal of Finance,2008(63): 2507~2552.

[2] Kalwani,Manohar U.,Narakesari Narayandas.Long- term manufacturer supplier relationships:Do they pay off for supplier firms?[J].Journal of Marke- ting,1995(59):1~16.

[3] Johnson W. C.,Kang J. K.,Yi S. The certifica- tion role of large customers in the new issues market[J].Social Science Electronic Publishing,2010(4):1425~1474.

[4] Emshwiller J. R. Suppliers struggle to improvequality as big firms slash their vendor roles[J].Wall Street Journal,1991(16):1~2.

[5] Titman S. The effect of capital structure on afirm's liquidation decision[J].Journal of FinancialEconomics,1984(1):137~151.

[6]曾愛民,張純,魏志華.金融危機沖擊、財務柔性儲備與企業投資行為——來自中國上市公司的經驗證據[J].管理世界,2013(4):107~120.

[7]陸正飛,韓非池.宏觀經濟政策如何影響公司現金持有的經濟效應?——基于產品市場和資本市場兩重角度的研究[J].管理世界,2013(6):43~60.

[8]張會麗,吳有紅.超額現金持有水平與產品市場競爭優勢——來自中國上市公司的經驗證據[J].金融研究,2012(2):183~195.

[9] Han S.,Qiu J. Corporate precautionary cashholdings[J].Journal of Corporate Finance,2007 (1):43~57.

[10]王俊秋,畢經緯.客戶集中度、現金持有與公司競爭優勢[J].審計與經濟研究,2016(4):62~70.

[11] Myers S. C.,Majluf N. S. Corporate financing decisions when firms have information investors do not have[J].Journal of Financial Economics,1983(2):187~221.

[12] Haushalter D.,Klasa S.,Maxwell W. F. The influence of product market dynamics on a firm's cash holdings and hedging behavior[J].Journal of Financial Economics,2007(3):797~825.

[13] Ferreira M. A.,Vilela A. S. Why do firms hold cash?Evidence from EMU countries[J].European Financial Management,2004(2):295~319.

[14]楊興全,吳昊旻,曾義.公司治理與現金持有競爭效應——基于資本投資中介效應的實證研究??? [J].中國工業經濟,2015(1):121~133.

[15]姜付秀,黃繼承.CEO財務經歷與資本結構決??? 策[J].會計研究,2013(5):27~34.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45