融資模式對文化企業創新發展績效的影響研究

2019-09-10 07:22:44郝羚伊史占中

上海管理科學 2019年6期

郝羚伊 史占中

摘 要: 基于中國上海市軟科學基地“上海市知識競爭力與區域發展研究中心”建立的文化產業調研數據,在測算企業全要素生產率的基礎上,考察在文化企業創新發展中企業內源融資渠道和政府專項扶持資金、銀行借款、民間借貸、債券融資等外源融資渠道對文化企業績效的影響。研究結果表明:以銀行借款、民間借貸、債券融資為代表的債務融資對文化企業的績效提升具有顯著的促進作用;政府專項扶持資金對文化企業績效的影響隨著企業內源融資規模的擴大而由負轉正,即具有“門檻效應”;政府專項扶持資金對企業內源融資具有“杠桿效應”,兩種融資渠道相互促進,共同推進文化企業創新發展績效的提升。立足融資模式之視角,為更好地促進文化產業創新發展提供政策啟示。

關鍵詞: 文化產業;內源融資渠道;外源融資渠道;全要素生產率

中圖分類號: F 062.9 ? 文獻標志碼: A

Abstract: Using the survey data of cultural enterprises based on the“Shanghai Knowledge Competitiveness and Regional Development Research Center”of China Soft Science Base, this paper empirically examines the impact of various financing approach such as internal financing channels, external financing channels including bank loans, private lending, bond financing and government special support funds on the innovation performance of cultural enterprises based on the measurement of the total factor productivity of each enterprise. The results show that debt financing represented by bank loans, private lending and bond financing can significantly promote the performance improvement of cultural enterprises. The impact of government special support funds on the performance of cultural enterprises will change from negative to positive as the scale of internal financing increases, which is called "threshold effect". Internal financing has a "leverage effect" on the government special support funds, and the two financing channels mutually promote each other to jointly promote the performance improvement of cultural enterprises. Based on the perspective of financing approach, the study provides policy inspiration for better promoting the innovation and development of the cultural industry.

Key words: cultural industry; internal financing channels; external financing channels; total factor productivity

1 理論分析與研究假設

企業內源融資(internal financing)是企業依靠其內部積累進行的融資,包括資本金、折舊基金轉化的重置投資和留存收益轉化的新增投資。外源融資(external financing)是指企業通過一定方式向企業之外的其他經濟主體籌集資金,具體包括產業投資基金、政府資金、銀行貸款、發行股票、企業債券等。不同的融資主體在權衡風險和收益關系時采取不同的態度,資金配置目標也有所差異。企業內源融資的目的在于提高企業的經濟效益;以政府為主導的產業投資基金和專項補助資金重視經濟效益和社會效益的平衡。內源融資的出資方和使用者為同一主體,而外源融資的出資方和使用者并不相同,由此產生了不同程度的代理問題和道德風險問題。融資渠道還會影響資金流轉的作用機制,較之于內源融資,外源融資的到位時間更長。各融資渠道之間也蘊藏著微妙的博弈關系,各主體的出資比例反映了對于不同利益的考量,其最終效果是1+1大于2的關系還是小于2的關系值得探討。

1.1 內源融資與企業績效

研發企業同外部投資者之間的信息不對稱問題和代理問題為融資企業帶來融資約束。外部投資者委托企業管理者從事研發活動的開拓和管理,而研發投資信息屬于內部信息,企業并無義務詳盡披露,雖然中國會計準則規定了企業研發支出的規范處理方法,但在實際操作中還存在研發支出費用化和資本化兩階段難劃分、研發費用會計信息披露程度低、方式不規范以及內容片面的問題(師萍、李劍等,2012)。外部投資者處于信息劣勢的狀態下無法準確判斷研發項目的實際價值,將會由此征收一部分信息溢價從而彌補自身的投資風險。因此,具有融資約束的研發企業更希望通過內源融資的方式進行研發投資,只有在自身現金流不充足的情況下才會轉向高成本的外部融資,包括債務融資和股權融資等渠道。內源融資避免了代理問題和信息不對稱問題,融資成本低,資金的使用效率更高。何光輝、楊咸月(2012)對民營上市企業的研究發現擁有豐富內部現金流的民營企業的生產率水平更高。

另一方面,企業的成長不僅依賴于自身的資源,外部資源也發揮著不可替代的作用。內源融資減少了企業向外拓展網絡化成長關系的意愿,企業為了打通外部融資渠道不得不積極拓展合作伙伴、挖掘所在地區的各項資源,直接或間接地提高了自身在市場競爭中的話語權,為企業未來的成長奠定了基礎。因此,從這一方面來看,內源融資不利于企業長期生產率的提高。

基于以上分析,本文提出以下兩個對立的假設:

假設1:內源融資規模越大,企業的績效越高。

假設2:內源融資規模越大,企業的績效越低。

1.2 債務融資與企業績效

債務融資主要包括銀行貸款、民間借貸以及債券融資。債務融資對企業績效的影響有二重性,孰輕孰重尚無定論。一方面,企業的債務融資可以降低稅收成本、改善公司治理結構,從而提高企業績效。Gatti和Love(2008)研究發現信貸的可獲得性對企業的全要素生產率有積極影響。Modigliani和Miller(1963)指出負債經營可以幫助企業節約稅收,增加企業收入。Schiantarelli和Sembenelli(1997)研究英國和意大利企業的生產率和債務期限之間的相關性時,發現長期債務可以提高企業的生產率。Grossman和Hart(1982)指出公司舉債會增加破產概率,進而激勵經理人努力工作、減少閑暇。Stulz(1990)認為:雖然破產清算有利于股東, 但經理的目標是公司持續經營;在投資決策方針上,即使公司股東更希望將經營利潤返還,經理則盡可能將其用于投資。債權人在公司現金流很少的時候能接管公司, 要求公司破產清算, 這樣可以保護股東利益并抑制經理的過度投資。汪輝(2003)通過實證研究發現債務融資總體上起到了加強公司治理、增加企業市場價值的積極效應。

另一方面,由于債務人同融資企業的利益存在差異,債務融資并非一種有效提升企業生產率的研發投資機制。其一,債務人主要考慮企業的財務風險,要求企業具有穩定的發展能力。和股權融資以及內源融資不同,由于債務人只享受拆出本金帶來的本息,對融資企業成長性的要求不高,因此并不希望融資企業進行高風險投入和重大資本支出。研發環節具有風險高、周期長的特點,這同債務人“維穩”的利益初衷有所沖突。其二,由于債務融資是主要的外源融資方式之一,面臨委托代理問題,在公司治理模式不健全的情況下,公司股東容易通過債務融資揮霍公司資產、牟取私利。Nucci(2005)基于意大利企業的研究發現企業的信貸水平和生產效率呈現負相關關系,且在短期貸款比例較低和流動性較差的企業中尤為明顯。呂長江等(2001)、于東智(2003)也發現企業的獲利能力與負債率負相關。

基于以上分析,本文提出以下兩個對立的假設:

假設3:債務融資規模越大,企業的績效越高。

假設4:債務融資規模越大,企業的績效越低。

1.3 政府專項扶持與企業績效

文化產業體現著社會意識形態和人文情懷,在具備經濟屬性的同時兼備社會屬性,政府的資金引導是必不可少的。文化產業的創新活動具有外部性特征,在專利保護不利的情況下,文化企業的創新成果易于被競爭對手效仿,導致研發企業喪失定價權和原有的市場規模。創新帶來的正外部性為社會所共享的條件是研究成果被所屬企業持續性開發和占有,因此需要政府通過補助的形式為高風險提供溢價、降低邊際成本、保障研發產權、引導產業創新方向。

政府對企業的專項扶持并不一定帶來積極效果。首先,從政府獲得資金支持的成本要小于銀行貸款和企業內源融資的代價,很多企業為了獲得更多的流動資金而去申請補助,企業獲得資金后并沒有投入創新活動中。部分企業為了補充營運資金,選擇申請流程簡單的非相關研究項目進行申報,扶持資金對企業績效的提升沒有實際的幫助。其次,能夠申請到政府專項扶持資金的企業往往是行業領先的大型企業,每年對創新項目有穩定而充足的內部現金流投入,對其進行補貼只能“錦上添花”而非“雪中送炭”,有限的政府資金并沒有送到需求更為迫切的企業手中。政府資金若無法同企業內部投資相輔相成,就無法達到刺激企業創新的目的。此外,資金到位的快慢、補貼程度的高低以及后期監管程度也影響著政府資金對企業績效的作用與效果。根據媒體報道,地方政府專項扶持資金存在重復建設、重復研究和重復支持的問題。

基于以上分析,本文提出以下兩個對立的假設:

假設5:政府專項扶持資金規模越大,企業的績效越高。

假設6:政府專項扶持資金規模越大,企業的績效越低。

2 研究方法和樣本來源

2.1 研究思路

本文采用全要素生產率和總收入作為衡量文化企業績效質量和總量的指標,其中全要素生產率(TFP)代表企業的生產效率,總收入衡量了企業的市場規模。全要素生產率是衡量單位總投入之總產出的生產率指標,其增長率來源包括技術進步、管理創新以及專業化水平等要素。

本文利用中國上海市軟科學基地“上海市知識競爭力與區域發展研究中心”建立的上海市2008—2013文化產業調研數據庫,首先考察在文化企業創新發展中企業內源融資渠道和政府專項扶持資金、銀行借款、民間借貸、債券融資等外源融資渠道對文化企業績效的影響。以測得的全要素生產率和企業的總收入作為因變量、各融資渠道作為自變量,同時控制企業的個體因素如資本存量、勞動力數量、企業年齡、所有制性質、出口性質、所屬文化產業子行業等,利用固定效應模型定量分析各融資渠道對企業績效的影響。根據分析得出的結果,進一步分析各融資渠道的互動關系,探索提升文化企業績效的最優融資結構。

2.2 全要素生產率的指標測度

測算全要素生產率的方法有最小二乘法(簡稱OLS法)、Olley和Pakes 法(簡稱OP法)、Levinsohn-Pettrin法(簡稱LP法)、固定效應估計法(簡稱FE法)。相對而言,OP法能較好地解決同時性偏差和選擇性偏差等問題,因此本文采用OP方法測算上海市文化產業全要素生產率。作為參照,本文還采用OLS法、FE法和LP方法對模型進行估計。

其中:lninternal代表企業內源融資;lngov為政府專項扶持資金;lnprofitit-1代表本期初始現金流;lnsize代表企業研發規模。

2.4 樣本來源和數據說明

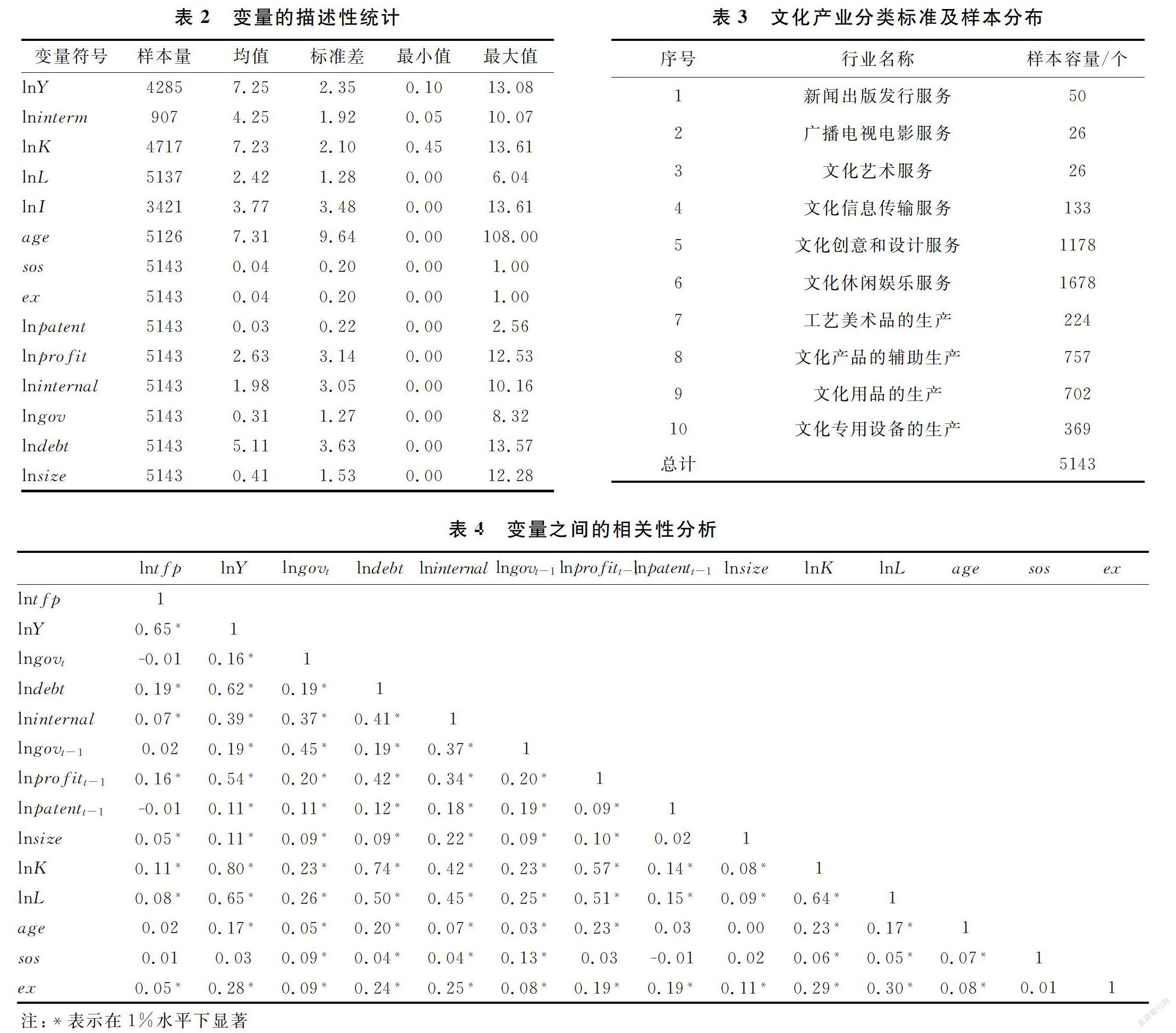

本文采用2008—2013年中國上海市市轄區文化產業分類企業的面板數據。該數據庫共收錄了6915家企業,涵蓋10個文化產業子行業(見表2)。為了結果的可靠性,本文對數據進行如下篩選:其一,刪除遺漏數據的樣本并使用Z分數方法刪除樣本中的異常值;其二,去除存活不到一年的企業,由于在市場上存活不足兩年的企業尚未成熟,全要素生產率不具有代表性,因此本文選擇將其刪除,從而獲得更為準確的估計值。篩選后的樣本共5143個。

此外,為了更為準確地反映資本和勞動對生產率的貢獻,樣本中的所有名義變量均為以2008年為基期使用GDP平減指數進行平減后的實際值。經過上述處理,本文使用的主要變量說明及其統計特征如表1和表2所示。

3 實證結果

3.1 多重共線性檢驗

如果變量間存在多重共線性問題,上文提到的所有模型所解釋的變量間的相關關系就不再確切。為避免多重共線性問題,本文針對模型一、二、三中的變量進行多重共線性檢驗。表4即為Pearson相關系數,自變量之間的Pearson相關系數數值沒有超過0.8,數據雖然有一定的相關性,但不存在多重共線性。

3.2 全要素生產率的估算結果

本文采用OP方法測算上海市文化產業全要素生產率,作為參照,本文還采用OLS法、FE法和LP方法對模型進行估計,四種方法的估計結果如表5所示。

從估計結果可以看出,四種方法的測算結果接近。OLS方法測算的資本彈性系數和勞動彈性系數高于其他三種方法,FE方法測算的資本彈性系數和勞動彈性系數最低,反映了同時性偏差和樣本選擇偏誤問題。采用OP方法測算的資本和勞動彈性系數要高于固定效應方法的估計系數并低于最小二乘法的估計系數。上述結果說明OP方法可以較好地處理同時性偏差所引起的內生性問題和樣本選擇引起的偏差問題。OP方法所得到的資本產出彈性高于勞動產出彈性,說明資本投入對于文化產業的產出提高作用高于勞動投入。

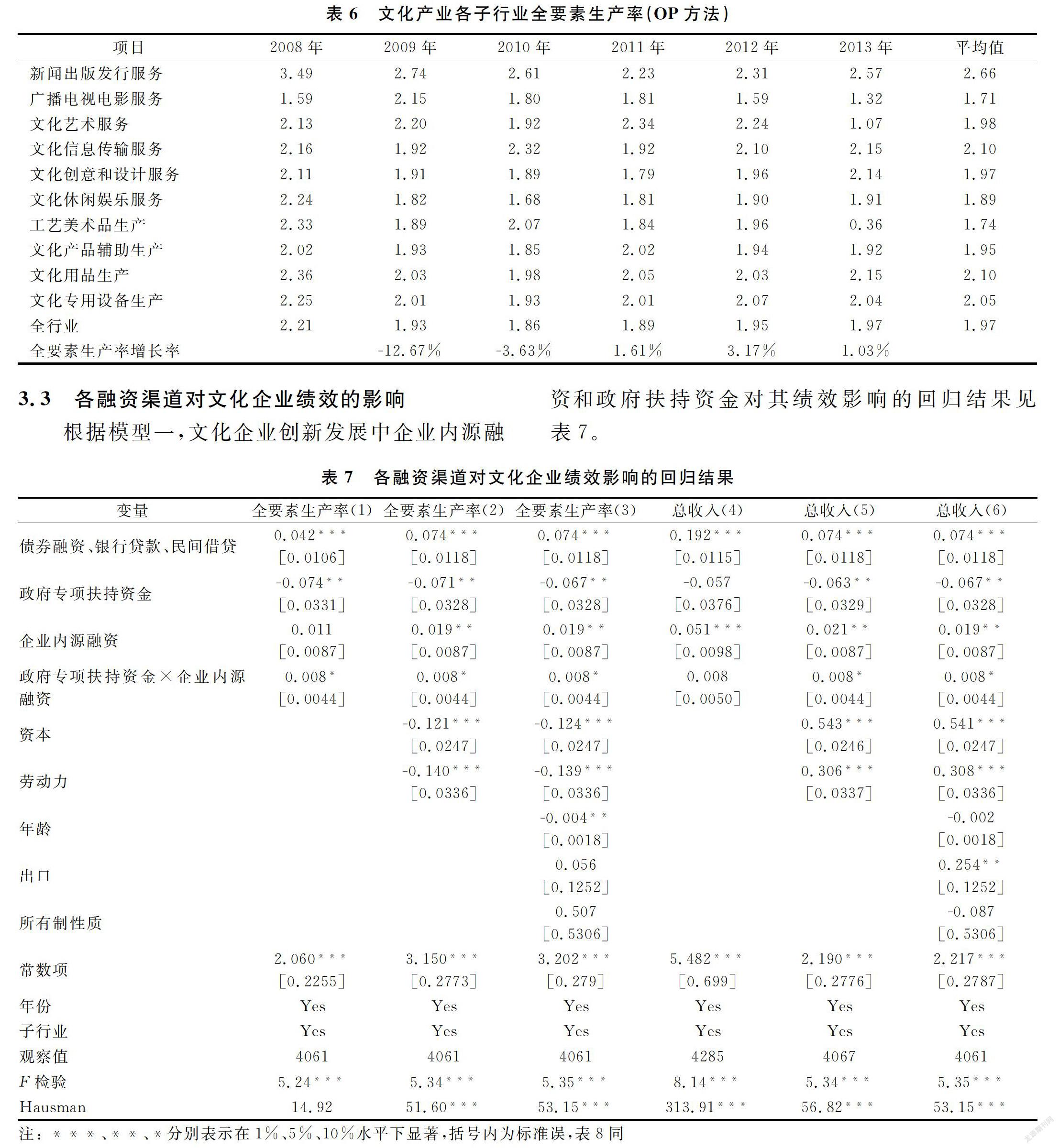

表6為2008—2013年文化產業各子行業的全要素生產率。可以看出,2008—2013年文化產業各子行業的生產率呈現先下降、后上升的趨勢。2008—2010年上海市文化產業全要素生產率總體呈現負增長,2010年開始企穩回升,之后文化產業生產率增長顯著加快。上海市作為中國文化產業發展的先鋒,其發展速度位于全國首列,但生產率增長依然落后于國民經濟發展速度,說明盡管產業發展潛力巨大,但尚處于初級階段,產業整體發展需要從傳統階段向創新文化方向轉變。

對比各文化產業子行業,各行業發展較為均衡。新聞出版發行服務行業的全要素生產率高于其他文化產業子行業。文化藝術服務、文化信息傳輸服務、文化創意和設計服務、文化休閑娛樂服務等文化創意產業的全要素生產率也位居前列,說明文化與資本、科技融合是提高文化產業全要素生產率、文化產業結構性升級的有效途徑。

3.3 各融資渠道對文化企業績效的影響

根據模型一,文化企業創新發展中企業內源融資和政府扶持資金對其績效影響的回歸結果見表7。

3.3.1 全要素生產率的影響因素分析

由表7中(1)~(3)列可見,債券融資、銀行貸款、民間信貸等債務融資同全要素生產率正相關且在1%水平上顯著,即債務融資規模越大、文化企業的生產效率越高,印證了假設三。企業內源融資同全要素生產率顯著正相關,即來自企業內部的創新投入越大,全要素生產率越高,證明了假設一。政府專項扶持資金同全要素生產率負相關,且在5%水平上顯著,說明政府專項扶持資金降低了企業的全要素生產率,證明了假設六。表7中(3)列的回歸結果顯示政府專項扶持資金的回歸系數為-0.067, 政府專項扶持資金與企業內源融資的交叉項的回歸系數為0.008,表明政府專項扶持資金同企業內源融資兩種渠道對績效具有協同作用,同時說明政府專項扶持資金對全要素生產率的影響隨著企業內部資金的規模改變,且具有“門檻效應”:當企業內源融資數額小于4337時,政府專項扶持資金對全要素生產率的影響為負;當企業內源融資數額高于4337時,影響為正。這一結果可能的解釋是,當企業的自有資金投入較少時,道德風險和代理問題嚴重,政府資金很容易被企業忽視或挪作他用,只有當企業投入的自有資金足夠多時,在利益的驅動下,對于自身資金回報率的重視迫使企業提高對政府專項扶持資金的使用效率。

控制變量中,資本和勞動力規模對全要素生產率的影響為負,說明文化產業的規模效應不顯著,資產規模和勞動人數的擴張反而會降低企業的效率,這可能同文化產業輕資產、高創造性、內容驅動的特性有關。所有制性質對企業效率的影響不顯著,說明上海市國有文化企業的效率優勢并不明顯,這可能與近年來民營資本的快速發展以及股權多元改造的趨勢有關。

3.3.2 總收入的影響因素分析

由表7中(4)~(6)列可見,債券融資、銀行貸款、民間信貸同總收入正相關,且在1%水平上顯著,說明債務融資規模越高、文化企業的當期收入越高,印證了假設三。政府專項扶持資金不但無法有助于提升企業的總收入,而且對總收入有消極影響,印證了假設六。企業內源融資同總收入顯著正相關,再次證明了假設一。政府專項扶持資金對企業全要素生產率和總收入均有消極影響,反映了上海市文化產業專項扶持資金存在補給錯位、使用缺乏有效性的問題。政府專項資金與企業內源融資對總收入的協同影響系數為0.006,說明政府專項扶持資金對總收入的影響隨著企業內源融資規模改變:當企業內源融資達到4337時,政府專項扶持資金才會對總收入有積極影響。這一結果說明企業內源融資的增加可以提高政府專項扶持資金對企業營收情況的改善效果,該結果也反映了兩種融資渠道之間的互補作用,對此猜測的進一步研究將在下一部分中加以說明。

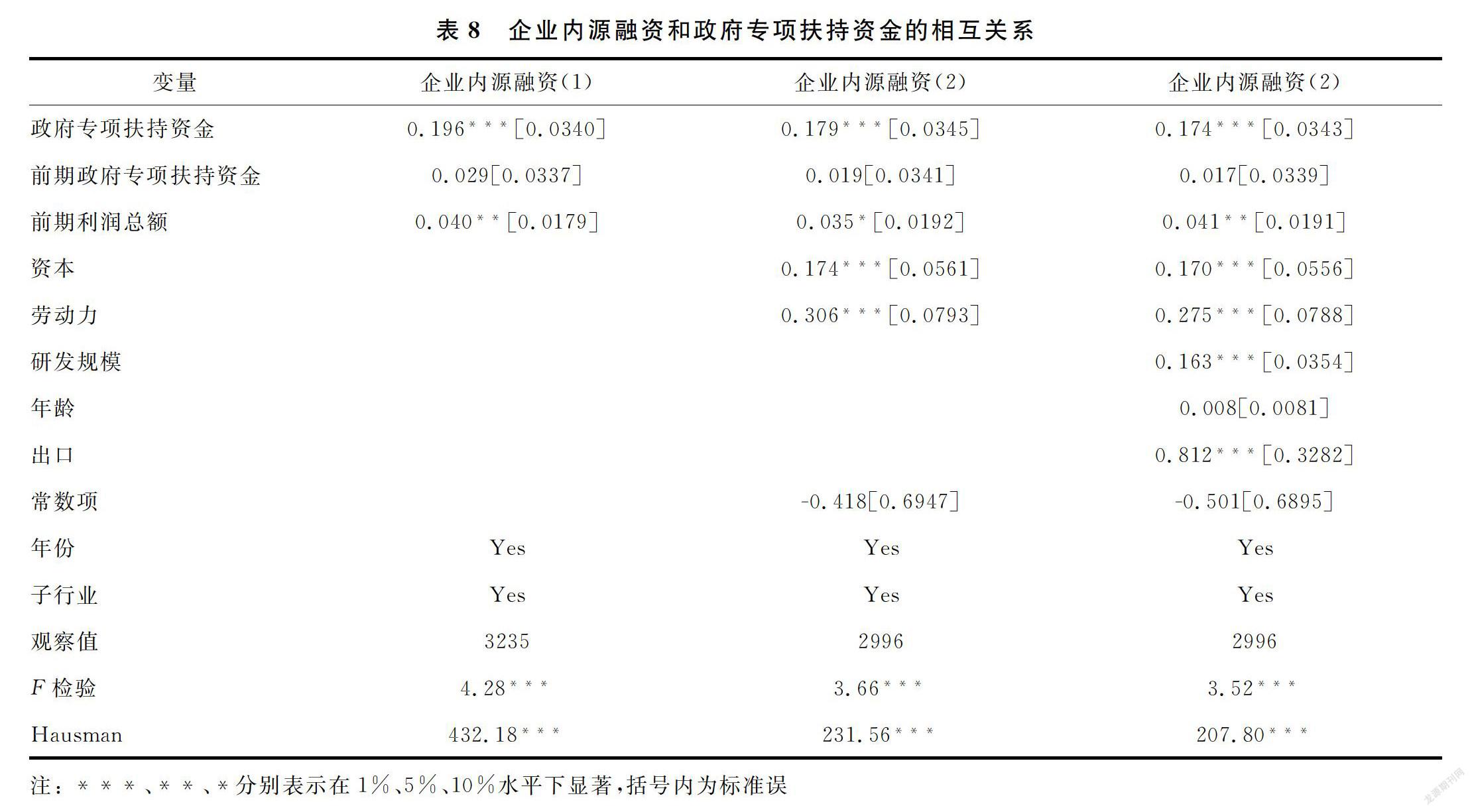

3.4 企業內源融資和政府專項扶持資金的相互關系

根據模型二,企業內源融資和政府專項扶持資金的相互關系見表8。

表8反映了企業內源融資和政府專項扶持資金的相互關系。從表8中(1)~(3)列可看出,政府專項扶持資金對企業內源融資具有顯著的正向影響,證明了政府專項扶持資金可以鼓勵企業通過內源融資方式增加創新投入,證明了政府專項扶持資金對企業內源融資具有“杠桿效應”。前期政府專項扶持資金的回歸系數不顯著,說明杠桿影響并不具有滯后性。控制變量中,代表企業當期初始可用現金流的前期利潤的回歸系數顯著為正,資本規模、勞動力數量、研發規模、企業出口性質均對企業內源融資有顯著的正向作用,說明企業的存量規模、可用現金流和研發體量對提升內源融資的重要性。

4 結論性評價與政策啟示

本文從融資渠道視角出發,分析了各融資渠道對文化產業創新發展的協同效應。在測算文化企業全要素生產率的基礎上,實證檢驗了文化企業創新發展中內源融資、銀行貸款、民間借貸以及債券融資等債務融資、政府專項扶持等各融資渠道對企業全要素生產率和總收入的影響。進一步,通過分析不同融資渠道之間的互動關系,尋找文化產業績效提升、文化資源優化資源配置的有效途徑。本文得出的結論及其政策啟示如下:

第一,以銀行借款、民間借貸、債券融資等為代表的債務融資對上海市文化企業績效提升有顯著的促進作用。盡管銀行等債權人考慮到研發環節的無形性和風險性不愿給文化企業提供資金支持,中小文化企業在債務融資方面面臨融資難、融資貴的問題,但債務融資方式對文化產業績效的提升作用不可忽視。應當重視發揮債務融資的作用,完善無形資產評估機制,放寬債券融資和銀行貸款準入門檻,為文化企業創新發展創造條件。

第二,政府專項扶持資金對績效的影響具有直接的負效應和間接的正效應。綜合兩種效應來看,政府專項扶持資金對企業績效的影響隨著企業內源融資規模而變化,具有“門檻效應”:企業內源融資不足時,政府專項扶持資金對績效產生負作用,只有企業內源融資達到足夠規模時,政府專項扶持資金對企業績效的影響才會由負轉正。政府專項扶持資金無法單獨促進企業提升自身的生產效率,一方面反映了政府專項扶持資金在發放對象、申報條件、撥放渠道、監管機制等方面的問題,另一方面反映了企業使用政府專項扶持資金的道德風險問題,即當企業資金投入不足時,政府專項扶持資金容易被轉作他用。政府資金只有同企業資金以恰當的比例結合,在利益的驅動下,企業對于自身資金風險-收益的權衡迫使其不得不提高創新基金的使用效率。

由于資金的有限性,政府專項扶持資金的主要目的應在于通過政府投入與市場參與有機結合的形式,幫助企業建立自我投入和自我發展的良性機制,刺激缺乏創新動力的企業可持續性地開展有一定風險的創新活動,而非通過短期的資金補助彌補企業虧損或是提高企業的營業外收入,這樣對企業的生產效率沒有本質性的改善。對此,有必要建立一個政企合一的利益共享、風險共擔的創新型融資機制:通過設定合理的出資比例,刺激企業參與創新項目的積極性是激發企業創新活力的有效途徑。其二,健全政府專項扶持資金評估監督機制:嚴控資金使用、重視績效評價,堅持“專款專用、量入為出”的原則,杜絕企業申報“鉆空子、投機套現、虛假騙取”等現象。其三,優化政府專項扶持資金的遴選體系:一方面要重視補給對象的選擇,落后的企業需要淘汰,新興的企業需要支持,另一方面要關注創新項目的選擇,部分項目補給源頭,部分則補給終端。

第三,政府專項扶持資金對企業內源融資具有杠桿效應。政府專項扶持資金可以鼓勵企業增加創新投入,對企業內源融資產生杠桿撬動作用。文化產業許多創新項目的開啟成本高、持續時間長,政府專項扶持資金提高了創新項目開啟的概率,增加了創新項目執行的穩定性,企業的創新積極性提高,研發投入也隨之增加。在財政資金有限的情況下,政府有必要充分發揮財政資金四兩撥千斤的作用,引導文化產業向創新發展的方向轉變。

第四,文化企業內源融資不僅能直接提高企業績效,還會隨著政府專項扶持資金的增加,對企業績效產生更大的促進作用。內源融資源于企業經營產生的現金流,具有融資成本低、使用自主權高、以企業自身經濟利益為重的特點。上海市文化企業以中小企業居多,在企業信用尚待完善的情形下內源融資為其重要的融資方式,因此提高內源融資能力是解決文化企業融資難的關鍵。文化企業應加強公司內部結構的治理,為提升經營績效提供制度保障:加強資產負債管理,通過管理存貨和應收賬款,降低流動資金緊缺風險;提高資金使用效率,通過應收賬款、存貨的有效管理平衡收支。此外,文化企業應制定戰略規劃,加快產業創新發展,確定合理的投融資比例,在提升經營業績的同時不斷推陳出新,提高產品的競爭力。

參考文獻:

[1] 黎羊,張麗華. 基于國有文化企業融資渠道問題的研究[J]. 現代營銷,2018(11):102.

[2] 劉貴生. 金融業應在支持陜西文化強省建設中發揮更重要的作用[J].現代企業,2009(2):50-65.

[3] 周正兵,武晉原. 文化產業與轉變經濟發展方式的關系[J].現代管理科學,2012(9):30-32.

[4] 蔡雪琴,劉斌. “互聯網+”視角下江西省文化產業融資模式的創新[J].當代經濟,2018(19):104-105.

[5] 孟華,王曉騰. 中國文化產業發展的財政政策研究[J].創新,2015(5):86-89.

[6] 熊正德,李蘭,廖然. 金融支持對文化產業發展的影響——基于省際面板數據的實證分析[J].湖南社會科學,2014(5):116-120.

[7] 師萍,李劍,強影,等. 企業研發支出會計處理存在問題及改進對策[J]. 西部財會,2012(7):30-33.

[8] 何光輝,楊咸月. 融資約束對企業生產率的影響——基于系統GMM方法的國企與民企差異檢驗[J]. 數量經濟技術經濟研究,2012(5):19-35.

[9] GATTI R, LOVE I. Does access to credit improve productivity? Evidence from Bulgaria, May 1, 2006[C]. Economy of Transition, 2008, 16(3).

[10] MODIGLIANI F, MILLER M H. Corporate income taxes and the cost of capital: a correction [J/OL]. The American Economic Review, 1963, 53(3): 433-443.[2009-10-09]. http://www.jstor.org/stable/1809167?origin=JSTOR-pdf.

[11] SCHIANTARELLI F, SEMBENELLI A. The maturity structure of debt: determinants and effects on firms′ performance - evidence from the United Kingdom and Italy[C]. World Bank Policy Research Working Paper, 2016.

[12] GROSSMAN S J, HART O D. Corporate financial structure and managerial incentives [G]. The Economics of Information and Uncertainty, University of Chicago Press, 1982.

[13] STULZ R. Managerial discretion and optimal financing policies [J/OL]. Journal of Financial Ecomomics, 1990, 26(1): 3-27.[1990-07]. https://linkinghub.elsevier.com/retrieve/pii/0304405X9090011N.

[14] 汪輝. 上市公司治理與市場價值[J]. 經濟研究,2003(8):28-35.

[15] NUCCI F. Is firm′s productivity related to its financial structure? Evidence from microeconomic data [J/OL]. Rivista di Politica Economica, 2005, 95(1): 269-290. http://www.rivistapoliticaeconomica.it/2005/gen-feb/nucci_pozz.php.

[16] 呂長江,韓慧博. 上市公司資本結構特點的實證分析[J]. 南開管理評論,2001,5:26-29.

[17] 于東智. 資本結構、債權治理與公司績效:一項經驗分析[J]. 中國工業經濟,2003(1):87-94.

[18] OLLEY G S, PAKES A. The dynamics of productivity in the telecommunications[C]. NBER Working Paper, 1996.

[19] POI B. Production function estimation in Stata using the Olley and Pakes method,[J/OL]. The Stata Journal, 2008, 8(2): 221-231.

[20] MARSJAL J, ANDREWS W H. Random simultaneous equations and the theory of production,[J/OL]. Econometrica, 1944, 12(3/4): 143-205. https://www.jstor.org/stable/pdf/1905432.pdf.

[21] LEVINSOHN J, PETRIN A. Estimating production functions using inputs to control for unobservables, [J/OL]. The Review of Economic Studies, 2003, 70(2): 317-341. https://www.jstor.org/stable/pdf/3648636.pdf?refreqid=excelsior%3A3a8304b4e28ac8e66085d62df7bcf9ec.

[22] HALL B H. Investment and research and development at the firm level: does the source of financing matter?[C]NBER Working Paper, 1992.