內(nèi)部人交易加劇了融資約束程度嗎

2019-09-10 07:22:44韓飛

財(cái)會(huì)月刊·上半月 2019年6期

韓飛

【摘要】借助迪博內(nèi)部控制指數(shù),根據(jù)2009~2016年我國(guó)非金融上市公司數(shù)據(jù),以內(nèi)部人交易、內(nèi)部控制質(zhì)量為解釋變量,以KZ指數(shù)作為融資約束的替代變量,對(duì)它們之間的關(guān)系進(jìn)行實(shí)證檢驗(yàn)。檢驗(yàn)結(jié)果表明:內(nèi)部人買入數(shù)量占流通股比例和高內(nèi)部控制質(zhì)量都能夠緩解融資約束,并且內(nèi)部人買入數(shù)量占流通股比例和內(nèi)部控制質(zhì)量在影響融資約束的過(guò)程中發(fā)揮了替代效應(yīng);內(nèi)部人賣出數(shù)量占流通股比例則顯著提升了融資約束程度,內(nèi)部控制質(zhì)量在這一過(guò)程中發(fā)揮了互補(bǔ)作用。

【關(guān)鍵詞】?jī)?nèi)部人買入交易;內(nèi)部人賣出交易;內(nèi)部控制質(zhì)量;融資約束

【中圖分類號(hào)】F270

【文獻(xiàn)標(biāo)識(shí)碼】A

【文章編號(hào)】1004-0994(2019)11-0035-8

一、引言

2017年5月,證監(jiān)會(huì)在前期政策的基礎(chǔ)上,專門針對(duì)內(nèi)部人股份減持出臺(tái)了《上市公司股東、董監(jiān)高減持股份的若干規(guī)定》,從交易時(shí)間、交易方式和交易披露等方面對(duì)上市公司的內(nèi)部人交易做出了具體的規(guī)定。盡管如此,絕大部分中外學(xué)者對(duì)于內(nèi)部人交易的理論研究都得出了同一結(jié)論,即公司內(nèi)部人利用其信息優(yōu)勢(shì),仍然獲得了超額收益。

由于資本市場(chǎng)的不完善,以及公司內(nèi)部人和外部投資者的信息不對(duì)稱,使得公司內(nèi)部和外部的融資成本不一致,且外部融資成本往往高于內(nèi)部融資成本,從而導(dǎo)致了融資約束。公司內(nèi)部人通過(guò)內(nèi)部人交易獲得了超額收益,對(duì)于公司外部投資者而言,這種超額收益本身也會(huì)以信息傳遞的形式逐步傳遞到股票市場(chǎng),會(huì)使得外部投資者尤其是潛在投資者意識(shí)到公司內(nèi)部人利用其信息優(yōu)勢(shì)獲利,從而對(duì)外部投資者做出相應(yīng)判斷與行動(dòng)產(chǎn)生影響,進(jìn)而必然對(duì)股票的流動(dòng)、資金融通和運(yùn)用產(chǎn)生影響。

既有研究認(rèn)為,高質(zhì)量的內(nèi)部控制能夠緩解信息不對(duì)稱,提高財(cái)務(wù)報(bào)告信息披露質(zhì)量,并能夠降低委托代理成本,也有部分文獻(xiàn)研究了內(nèi)部控制質(zhì)量對(duì)融資約束的影響。在此基礎(chǔ)上,對(duì)于內(nèi)部人交易對(duì)融資約束的影響,以及內(nèi)部控制質(zhì)量在內(nèi)部人交易超額收益影響融資約束的過(guò)程中發(fā)揮何種作用,與之相關(guān)的文獻(xiàn)并不多。內(nèi)部人交易超額收益如果加劇了融資約束,高質(zhì)量的內(nèi)部控制是否能夠削弱這種影響程度;內(nèi)部人交易超額收益如果緩解了融資約束,高質(zhì)量的內(nèi)部控制是否能夠進(jìn)一步提升這種緩解程度。此外,公司“董監(jiān)高”作為內(nèi)部控制制度的設(shè)計(jì)和執(zhí)行主體,以及內(nèi)部人交易主體,兩者的同一性使得內(nèi)部控制在內(nèi)部人交易作用機(jī)制中發(fā)揮的作用還有較大的討論和研究空間。

二、文獻(xiàn)綜述

研究?jī)?nèi)部人交易和融資約束之間關(guān)系的文獻(xiàn)并不多,主要圍繞內(nèi)部人交易對(duì)融資約束的負(fù)面效應(yīng)展開。Narayanan[1]認(rèn)為,在發(fā)生內(nèi)部人交易后,交易信息會(huì)傳遞給其他投資者,尤其是外部投資者,外部投資者會(huì)對(duì)內(nèi)部人交易做出反應(yīng);Manove[2]也認(rèn)為,投資者會(huì)對(duì)頻繁賣出股票的內(nèi)部人交易做出消極判斷,采取“以腳投票”等方式撤離對(duì)該公司的投資,降低股票流動(dòng)性,從而加劇公司的融資約束[3]。周冬華、趙玉潔[4]以我國(guó)2007~2013年滬深上市公司的內(nèi)部人交易數(shù)據(jù)為研究對(duì)象,以內(nèi)部人當(dāng)年買賣本公司股票的數(shù)量變化作為內(nèi)部人交易的替代變量,發(fā)現(xiàn)內(nèi)部人交易與融資約束程度呈顯著正相關(guān)關(guān)系,即內(nèi)部人交易股票數(shù)量變化越大,公司面臨的融資約束越嚴(yán)重,但這種正相關(guān)關(guān)系在買入股票樣本中并不顯著;此外,只有內(nèi)部人構(gòu)成中的董事股票交易加劇了融資約束程度,相較于國(guó)有控股上市公司,民營(yíng)控股上市公司的內(nèi)部人交易對(duì)融資約束的加劇效應(yīng)更顯著。

就內(nèi)部控制質(zhì)量與融資約束的關(guān)系而言,王書珍、俞軍[5]以我國(guó)滬深上市公司為樣本,發(fā)現(xiàn)內(nèi)部控制質(zhì)量越高,越能夠緩解融資約束對(duì)企業(yè)研發(fā)的抑制作用。程小可等[6]也發(fā)現(xiàn)內(nèi)部控制質(zhì)量與融資約束程度存在顯著負(fù)相關(guān)關(guān)系。楊金、池國(guó)華[7]分析了在不同融資約束程度和方式下,內(nèi)部控制質(zhì)量對(duì)投資不足的影響機(jī)制,發(fā)現(xiàn)在低融資約束和傾向于債務(wù)融資的上市公司中,良好的內(nèi)部控制能夠有效緩解融資約束。劉桂春、葉陳剛[8]從公司研發(fā)效率視角出發(fā),發(fā)現(xiàn)公司內(nèi)部控制越健全,融資約束越能夠提升公司的研發(fā)效率,而內(nèi)部控制越差的公司,融資約束對(duì)公司研發(fā)效率的影響越小。袁衛(wèi)秋、周琳[9]發(fā)現(xiàn),公司現(xiàn)金持有能夠通過(guò)資本投資提高產(chǎn)品競(jìng)爭(zhēng)優(yōu)勢(shì),即資本投資發(fā)揮了中介效應(yīng),高質(zhì)量的內(nèi)部控制進(jìn)一步促進(jìn)了資本投資中介效應(yīng)的發(fā)揮,同時(shí),這種促進(jìn)效應(yīng)在低融資約束公司中更加顯著。林鐘高、丁茂桓[10]發(fā)現(xiàn),內(nèi)部控制缺陷的修復(fù)能夠顯著降低債務(wù)融資成本,同時(shí)外部環(huán)境對(duì)于內(nèi)部控制缺陷修復(fù)的監(jiān)督則明顯促進(jìn)了這種降低效應(yīng)。

以上文獻(xiàn)基本上都是單獨(dú)分析了內(nèi)部人交易和內(nèi)部控制質(zhì)量對(duì)融資約束的影響,但是很可能忽略了一個(gè)事實(shí):公司內(nèi)部人交易的主體是“董監(jiān)高”,而“董監(jiān)高”又負(fù)責(zé)公司內(nèi)部控制的設(shè)計(jì)、實(shí)施和監(jiān)督,“董監(jiān)高”可能為了獲取私人超額收益,利用自身對(duì)內(nèi)部控制制度的設(shè)計(jì)、實(shí)施和監(jiān)督的影響力,將公司內(nèi)部控制變成內(nèi)部人交易獲得超額收益的工具。此外,由于內(nèi)部控制質(zhì)量對(duì)融資約束影響的相關(guān)文獻(xiàn)比較多,而且結(jié)論基本一致,即高質(zhì)量的內(nèi)部控制能夠緩解公司面臨的融資約束,而與之相比,內(nèi)部人交易對(duì)融資約束影響的相關(guān)文獻(xiàn)本身較少,而且基本都是基于國(guó)外資本市場(chǎng)的研究結(jié)論,即使是國(guó)內(nèi)非常有限的相關(guān)文獻(xiàn)中,研究區(qū)間也是始于2007年,彼時(shí)內(nèi)部人交易正處于從全面禁止到逐步放開的轉(zhuǎn)折點(diǎn),既有文獻(xiàn)沒(méi)有考慮到剛剛放開內(nèi)部人交易時(shí)的數(shù)據(jù)偏少或內(nèi)部人“試探性”交易等因素,可能導(dǎo)致研究結(jié)論出現(xiàn)偏誤。因此,本文以國(guó)內(nèi)資本市場(chǎng)特別是內(nèi)部人交易較為穩(wěn)定時(shí)期的非金融上市公司數(shù)據(jù)作為樣本,并選取相對(duì)科學(xué)的指標(biāo)作為替代變量,重點(diǎn)研究?jī)?nèi)部人交易對(duì)融資約束的影響,以及內(nèi)部控制質(zhì)量在這一影響過(guò)程中發(fā)揮的作用。

三、理論分析與研究假設(shè)

上市公司內(nèi)部人基于其掌握的私有信息,當(dāng)其認(rèn)識(shí)到私有信息對(duì)自己有利時(shí),會(huì)在其認(rèn)為適當(dāng)?shù)臅r(shí)機(jī)做出買入或賣出本公司股票的決策。在公司內(nèi)部人做出買入決策并實(shí)施后,在內(nèi)部人買入本公司股票的時(shí)間窗口內(nèi),內(nèi)部人買入交易向市場(chǎng)傳遞了積極信號(hào),即公司內(nèi)部人看好公司未來(lái)發(fā)展前景并積極購(gòu)買了本公司股票以待升值,吸引外部投資者跟風(fēng)買入,從而使得公司股價(jià)在短期內(nèi)往往具有良好表現(xiàn)。在此期間,由于外部投資者的資金以較高股價(jià)的形式不斷涌入,公司面臨的融資約束自然得到了緩解。因此,內(nèi)部人買入交易刺激了外部投資者跟風(fēng)購(gòu)買本公司股票,從而緩解了公司面臨的融資約束。由此,本文提出假設(shè)1:

假設(shè)1:公司內(nèi)部人的買入交易緩解了公司面臨的融資約束。

與公司內(nèi)部人買入交易相比,公司內(nèi)部人賣出股票的信息披露會(huì)給外部投資者造成消極影響。具體而言,在公司內(nèi)部人基于其信息優(yōu)勢(shì)賣出公司股票時(shí),經(jīng)由隨后公開市場(chǎng)的信息披露,外部投資者仍然基于信息不對(duì)稱,將公司內(nèi)部人賣出本公司股票的行為判斷為公司內(nèi)部人對(duì)公司前景的悲觀預(yù)期,于是紛紛跟風(fēng)賣出,引發(fā)公司的股價(jià)下跌,股票流動(dòng)性下降,導(dǎo)致公司面臨較高的融資約束。公司內(nèi)部人基于其信息優(yōu)勢(shì),可在其認(rèn)為合適的時(shí)機(jī)賣出股票,直到未來(lái)某一時(shí)點(diǎn)再次買入,從而獲得超額收益。此外,公司內(nèi)部人賣出股票時(shí),外部投資者對(duì)公司的預(yù)期可能會(huì)由于公司股價(jià)的萎靡而持續(xù)悲觀,并不斷向下修正對(duì)公司生產(chǎn)經(jīng)營(yíng)和投資項(xiàng)目的盈利預(yù)期;同時(shí),若外部投資者認(rèn)識(shí)到公司內(nèi)部人利用了其信息優(yōu)勢(shì)獲得超額收益,結(jié)合對(duì)公司預(yù)期的持續(xù)悲觀,其可能會(huì)選擇“用腳投票”的方式逐步遠(yuǎn)離公司,從而加劇了公司面臨的融資約束。由此,本文提出假設(shè)2:

假設(shè)2:公司內(nèi)部人的賣出交易加劇了公司面臨的融資約束。

高質(zhì)量的內(nèi)部控制能夠有效降低信息不對(duì)稱程度和委托代理成本,提高財(cái)務(wù)報(bào)告信息披露的質(zhì)量和透明度,提升對(duì)生產(chǎn)經(jīng)營(yíng)活動(dòng)的把控程度,加強(qiáng)對(duì)管理層的制約與監(jiān)督,有效降低內(nèi)外部風(fēng)險(xiǎn),從而能夠緩解內(nèi)部人交易對(duì)融資約束的負(fù)面影響。同時(shí),內(nèi)部控制與內(nèi)部人交易存在共同點(diǎn),內(nèi)部控制制度和體系是由董事會(huì)聘任的管理層設(shè)計(jì)和執(zhí)行并保證其有效性,由監(jiān)事會(huì)對(duì)公司內(nèi)部控制制度的運(yùn)行予以監(jiān)督以及對(duì)內(nèi)部控制評(píng)價(jià)報(bào)告予以審核并發(fā)表意見。內(nèi)部人交易的實(shí)施主體就是公司“董監(jiān)高”,在設(shè)計(jì)和執(zhí)行內(nèi)部控制制度時(shí),公司“董監(jiān)高”要考慮公司整體利益,而在進(jìn)行內(nèi)部人交易時(shí)的自利動(dòng)機(jī)又導(dǎo)致了兩者實(shí)施主體的同一性與矛盾性,因此兩者實(shí)施主體的一致性和目標(biāo)動(dòng)機(jī)以及手段的根本差別都決定了在影響融資約束的過(guò)程中,內(nèi)部控制質(zhì)量與內(nèi)部人交易可能發(fā)揮替代效應(yīng)。結(jié)合前文理論的分析和假設(shè)提出可知,兩者的結(jié)合對(duì)融資約束的影響可能在一定程度上相互抵消和替代。由此,本文提出如下競(jìng)爭(zhēng)性假設(shè)3:

假設(shè)3a:內(nèi)部控制質(zhì)量和內(nèi)部人交易在影響公司融資約束的過(guò)程中發(fā)揮了調(diào)節(jié)作用。

假設(shè)3b:內(nèi)部控制質(zhì)量和內(nèi)部人交易在影響公司融資約束的過(guò)程中發(fā)揮了替代作用。

四、數(shù)據(jù)來(lái)源與研究設(shè)計(jì)

(一)各主要變量的選取和度量

1.被解釋變量。本文借鑒Kaplan、Zingales[11]構(gòu)建的模型,同時(shí)借鑒Baker等[12]、花馮濤等[13]的方法,使用KZ指數(shù)衡量融資約束程度。在穩(wěn)健性檢驗(yàn)的過(guò)程中,借鑒Hadlock、Pierce[14]提出的SA指數(shù)進(jìn)行穩(wěn)健性檢驗(yàn)。在構(gòu)建KZ指數(shù)時(shí),將經(jīng)營(yíng)性現(xiàn)金流量/期初資產(chǎn)總額(Ocf/Assett-1)、現(xiàn)金持有量/期初資產(chǎn)總額(Cash/Assett-1)、資產(chǎn)負(fù)債率(Lev)以及現(xiàn)金股利/期初資產(chǎn)總額(Div/Assett-1)四因子納入指數(shù)構(gòu)建過(guò)程。運(yùn)用有序邏輯回歸(OrderedLogit)模型,得到最終的KZ指數(shù):

KZ=-14.47×Ocf/Assett-1-7.62×Cash/Assett-1+5.74×Lev-7.67×Div/Assett-1(1)

根據(jù)式(1)計(jì)算每個(gè)公司的KZ指數(shù),KZ指數(shù)越大,表明樣本公司的融資約束水平越高。

2.解釋變量。

(1)內(nèi)部人交易。為了衡量?jī)?nèi)部人交易對(duì)信息不對(duì)稱程度的影響,借鑒祝運(yùn)海[15]、趙玉潔[16]的界定方法,采用類別變量和連續(xù)變量?jī)蓚€(gè)方式衡量?jī)?nèi)部人交易。先按照是否發(fā)生內(nèi)部人交易,將樣本數(shù)據(jù)一年內(nèi)發(fā)生過(guò)內(nèi)部人交易的界定為1,否則界定為0,分析內(nèi)部人交易是否對(duì)股票流動(dòng)性產(chǎn)生了影響。然后從內(nèi)部人年交易數(shù)量及其占個(gè)股年流通股比例兩個(gè)連續(xù)變量的角度,分析內(nèi)部人交易對(duì)股票流動(dòng)性的影響,進(jìn)而實(shí)證檢驗(yàn)內(nèi)部人交易與信息不對(duì)稱的關(guān)系。

(2)內(nèi)部控制質(zhì)量。本文借鑒深圳迪博(DIB)內(nèi)部控制數(shù)據(jù)庫(kù)的衡量標(biāo)準(zhǔn),若上市公司在內(nèi)部控制環(huán)境、風(fēng)險(xiǎn)評(píng)價(jià)、控制活動(dòng)等五要素范圍內(nèi)均能夠達(dá)到《企業(yè)內(nèi)部控制基本規(guī)范》和《企業(yè)內(nèi)部控制應(yīng)用指引》的相關(guān)要求,同時(shí)有效披露內(nèi)部控制評(píng)價(jià)報(bào)告和內(nèi)部控制審計(jì)報(bào)告,就披露的內(nèi)部控制缺陷及時(shí)整改,并聘請(qǐng)聲譽(yù)較高的會(huì)計(jì)師事務(wù)所為其出具內(nèi)部控制審計(jì)報(bào)告,則說(shuō)明該公司內(nèi)部控制質(zhì)量較高,反之則較低。對(duì)上市公司內(nèi)部控制指標(biāo)各構(gòu)成部分進(jìn)行加權(quán)平均打分,得到量化的內(nèi)部控制質(zhì)量,評(píng)分區(qū)間為0~1000,分值越高,即內(nèi)部控制質(zhì)量越高,表明內(nèi)部控制目標(biāo)越能得到貫徹落實(shí),內(nèi)部控制運(yùn)行越具備合理性和實(shí)效性。

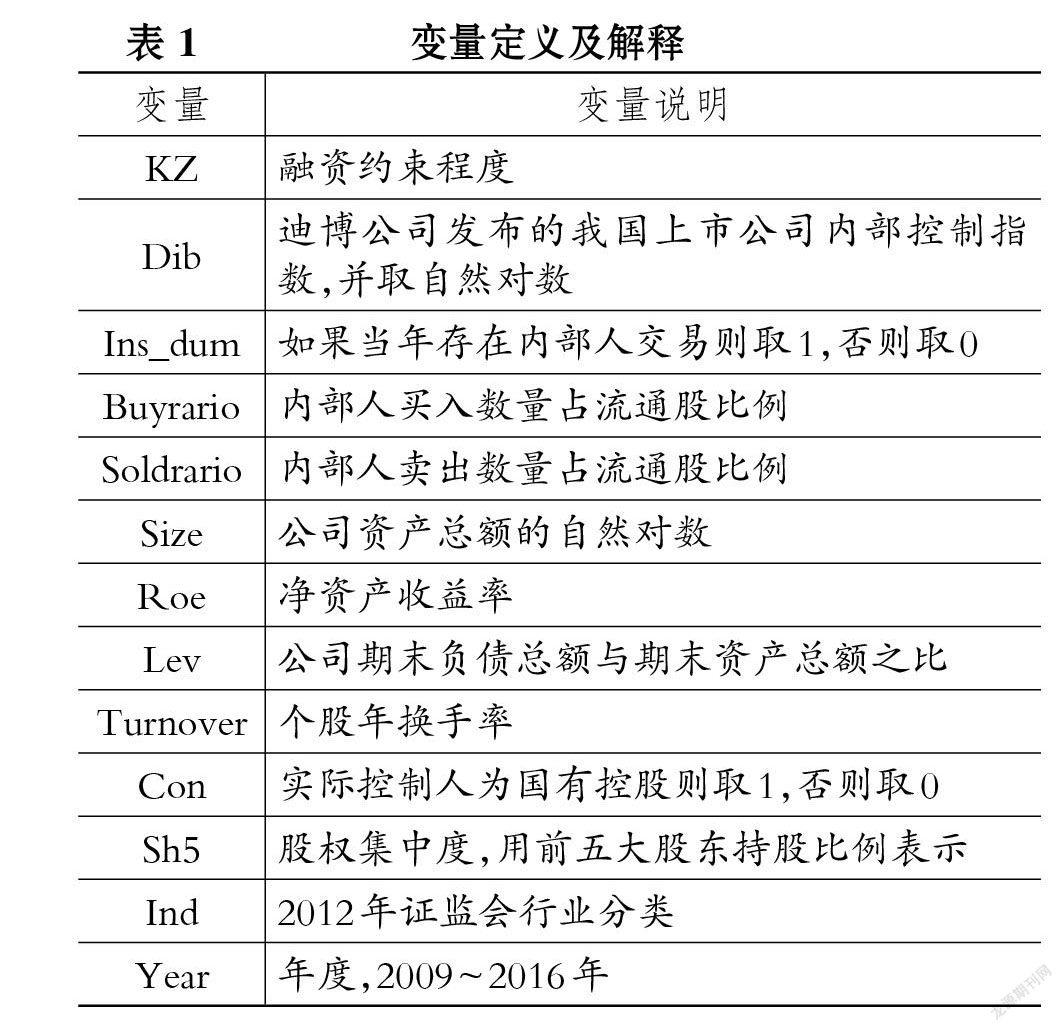

3.控制變量。為綜合檢驗(yàn)內(nèi)部人交易和內(nèi)部控制質(zhì)量對(duì)融資約束的影響,本文選取總資產(chǎn)自然對(duì)數(shù)、資產(chǎn)負(fù)債率、個(gè)股年換手率、凈資產(chǎn)收益率、實(shí)際控制人性質(zhì)和股權(quán)集中度作為控制變量,并控制了行業(yè)和年度。相關(guān)變量釋義見表1。

(二)數(shù)據(jù)來(lái)源及模型設(shè)計(jì)

內(nèi)部控制質(zhì)量數(shù)據(jù)來(lái)源于迪博內(nèi)部控制指數(shù),鑒于我國(guó)《企業(yè)內(nèi)部控制基本規(guī)范》和《企業(yè)內(nèi)部控制應(yīng)用指引》分別于2008年和2010年頒布,考慮到政策的時(shí)滯效應(yīng)和其他數(shù)據(jù)的可得性,選取2009~2016年的內(nèi)部控制指數(shù)。

內(nèi)部人交易數(shù)據(jù)來(lái)源于上海證券交易所“披露”專欄——“監(jiān)管信息公開”中的“董事、監(jiān)事、高級(jí)管理人員持有本公司股份變動(dòng)情況”,以及深圳證券交易所“信息披露”專欄——“監(jiān)管信息公開”中的“董監(jiān)高及相關(guān)人員股份變動(dòng)”,同時(shí)與CSMAR數(shù)據(jù)庫(kù)中的“董監(jiān)高及相關(guān)人員持股變動(dòng)情況文件”進(jìn)行抽樣交叉核對(duì),整理得到2009~2016年內(nèi)部人交易相關(guān)數(shù)據(jù)。

為計(jì)算融資約束、內(nèi)部人交易和內(nèi)部控制質(zhì)量多元回歸過(guò)程中所需的其他數(shù)據(jù)來(lái)源于CSMAR數(shù)據(jù)庫(kù),“董監(jiān)高”薪酬和股權(quán)集中度(前五大股東持股比例)數(shù)據(jù)來(lái)源于CCER數(shù)據(jù)庫(kù)。

為驗(yàn)證假設(shè)1和假設(shè)2,構(gòu)建如下模型:

KZ=α0+α1INS+α2Size+α3Sh5+α4Lev+α5Roe+α6Turnover+α7Con+∑Ind+∑Year+ε(2)

為驗(yàn)證假設(shè)3,構(gòu)建如下模型:

KZ=α0+α1INS+α2Dib+α3INS×Dib+α4Size+α5Sh5+α6Lev+α7Roe+α8Turnover+α9Con+∑Ind+∑Year+ε(3)

模型(2)和模型(3)中,若α1為正值,表明內(nèi)部人買入交易或賣出交易加劇了樣本公司面臨的融資約束,若α1為負(fù)值,表明內(nèi)部人買入交易或賣出交易降低了公司面臨的融資約束程度。內(nèi)部人交易(INS)分別以是否存在內(nèi)部人交易(Ind_dum)、內(nèi)部人買入數(shù)量占流通股比例(Buyrario)和內(nèi)部人賣出數(shù)量占流通股比例(Soldradio)替代。

進(jìn)一步地,結(jié)合本文理論的分析并借鑒姜付秀和黃繼承[17]、陳建林[18]等的觀點(diǎn),如果內(nèi)部人交易(INS)和內(nèi)部控制質(zhì)量(Dib)均能夠負(fù)向影響融資約束程度,且兩者的交乘項(xiàng)正向影響融資約束程度,則說(shuō)明內(nèi)部人交易和內(nèi)部控制質(zhì)量在降低融資約束程度的過(guò)程中存在著替代關(guān)系;反之,如果兩者的交乘項(xiàng)負(fù)向影響融資約束程度,則說(shuō)明內(nèi)部人交易和內(nèi)部控制質(zhì)量在降低融資約束程度的過(guò)程中存在著互補(bǔ)關(guān)系。

五、實(shí)證分析

(一)描述性統(tǒng)計(jì)

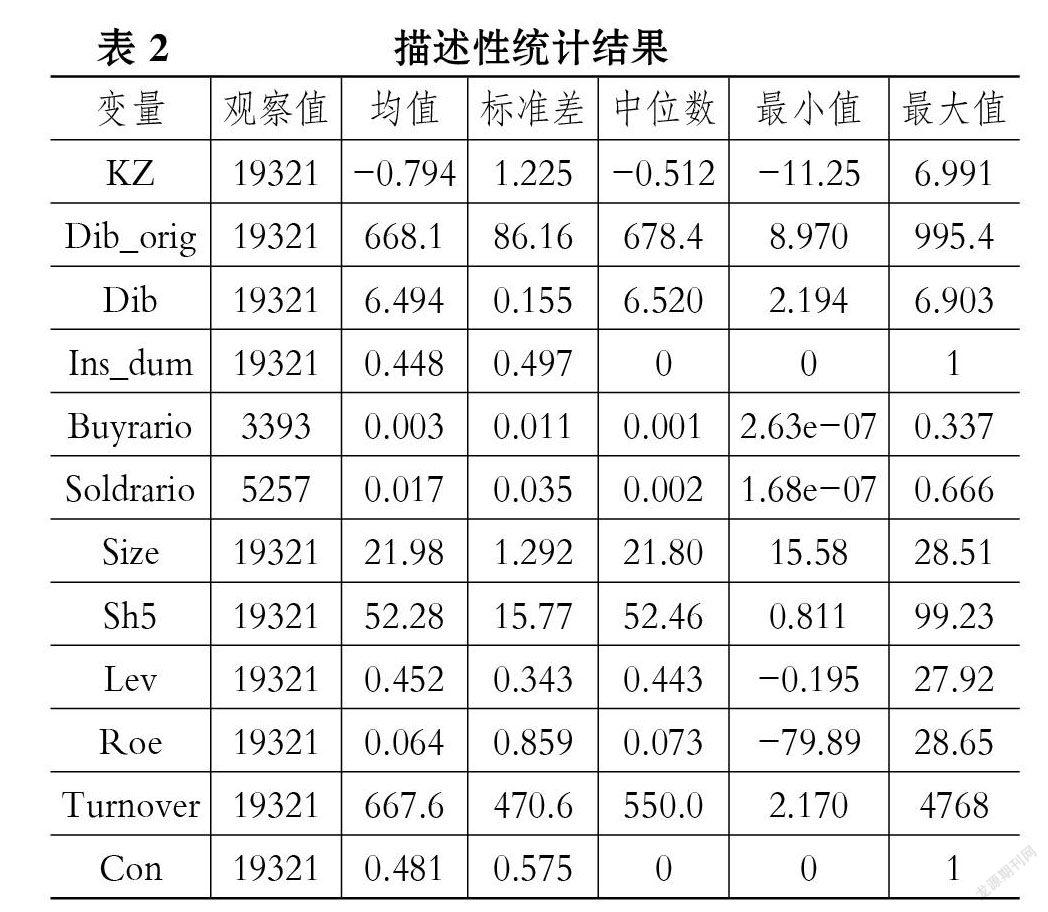

表2列示了相關(guān)變量的描述性統(tǒng)計(jì)結(jié)果。從表2可以看出,代表融資約束程度的KZ指數(shù)均值為-0.794,且最小值為-11.25,最大值為6.991,說(shuō)明不同公司融資約束程度存在較大差異。為更清晰地對(duì)內(nèi)部控制質(zhì)量進(jìn)行描述性統(tǒng)計(jì),將迪博內(nèi)部控制指數(shù)按照原始數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì),可以發(fā)現(xiàn)樣本中的迪博內(nèi)部控制指數(shù)(Dib_orig)均值為668.1,按照迪博內(nèi)部控制指數(shù)0~1000的得分區(qū)間,樣本的內(nèi)部控制質(zhì)量均值在“及格線”以上,但是整體而言仍處于較低的質(zhì)量水平。從公司內(nèi)部人交易情況來(lái)看,發(fā)生過(guò)內(nèi)部人交易的公司數(shù)量占樣本總量的44.8%,表明內(nèi)部人交易比較頻繁。其中買入數(shù)量占流通股比例平均為0.3%,賣出數(shù)量占流通股比例平均為1.7%,表明內(nèi)部人交易中的賣出數(shù)量遠(yuǎn)大于買入數(shù)量。從公司產(chǎn)權(quán)性質(zhì)來(lái)看,實(shí)際控制人為國(guó)有的占樣本總量的48.1%,表明越來(lái)越多的上市公司已經(jīng)不再是單純的國(guó)有上市公司。前五大股東持股比例均值達(dá)到52.28%,表明我國(guó)上市公司股權(quán)集中度較高。

(二)相關(guān)性分析

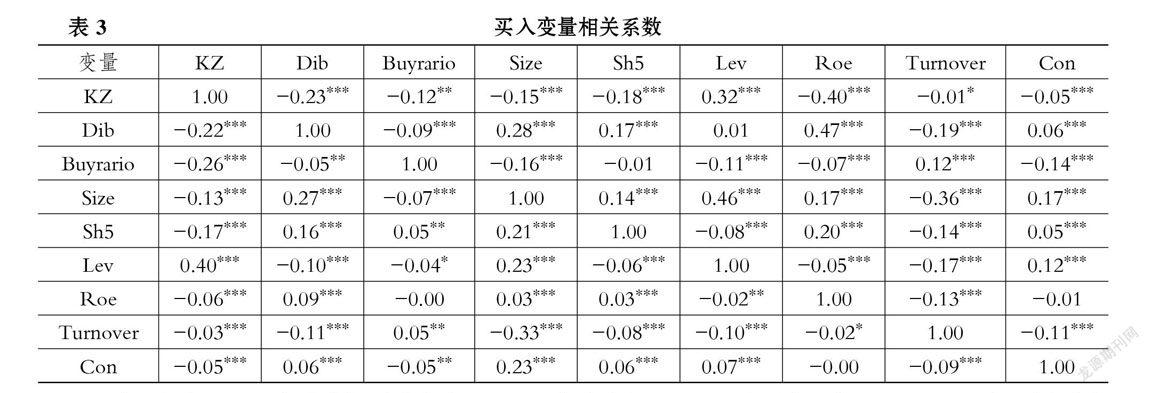

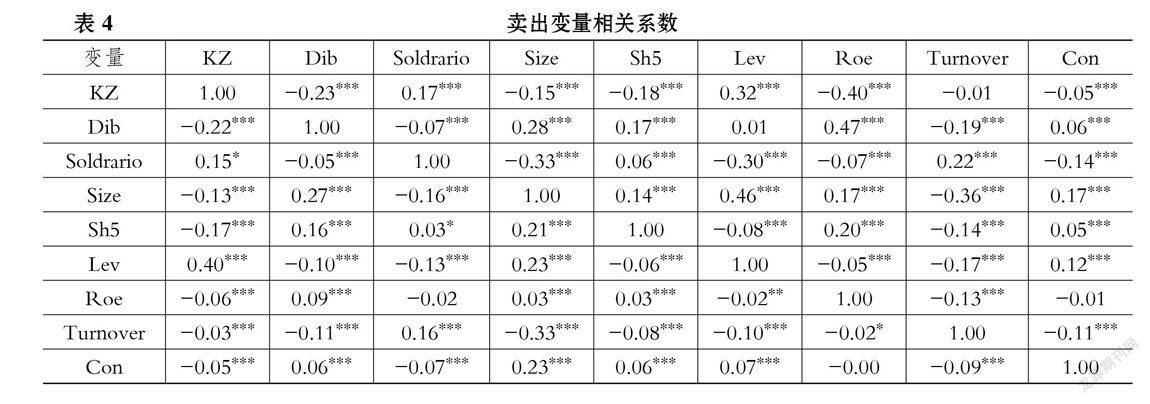

表3和表4分別列示了內(nèi)部人買入交易和內(nèi)部人賣出交易與融資約束及其他變量間的相關(guān)性分析結(jié)果。表3中融資約束程度(KZ)與內(nèi)部人買入交易、內(nèi)部控制質(zhì)量均呈顯著負(fù)相關(guān)關(guān)系,初步表明內(nèi)部人買入交易緩解了融資約束,內(nèi)部控制質(zhì)量也能夠緩解融資約束。表4中融資約束程度(KZ)與內(nèi)部人賣出交易呈顯著正相關(guān)關(guān)系,與內(nèi)部控制質(zhì)量呈顯著負(fù)相關(guān)關(guān)系,初步表明內(nèi)部人賣出交易加劇了融資約束,與理論分析和提出的假設(shè)基本符合。表3和表4中各變量間的相關(guān)系數(shù)均未超過(guò)0.4,且VIF檢驗(yàn)值(方差膨脹因子)均小于2,表明各變量間不存在嚴(yán)重的多重共線性,使得本文具備了后續(xù)分析的穩(wěn)健性基礎(chǔ)。

(三)多元回歸分析

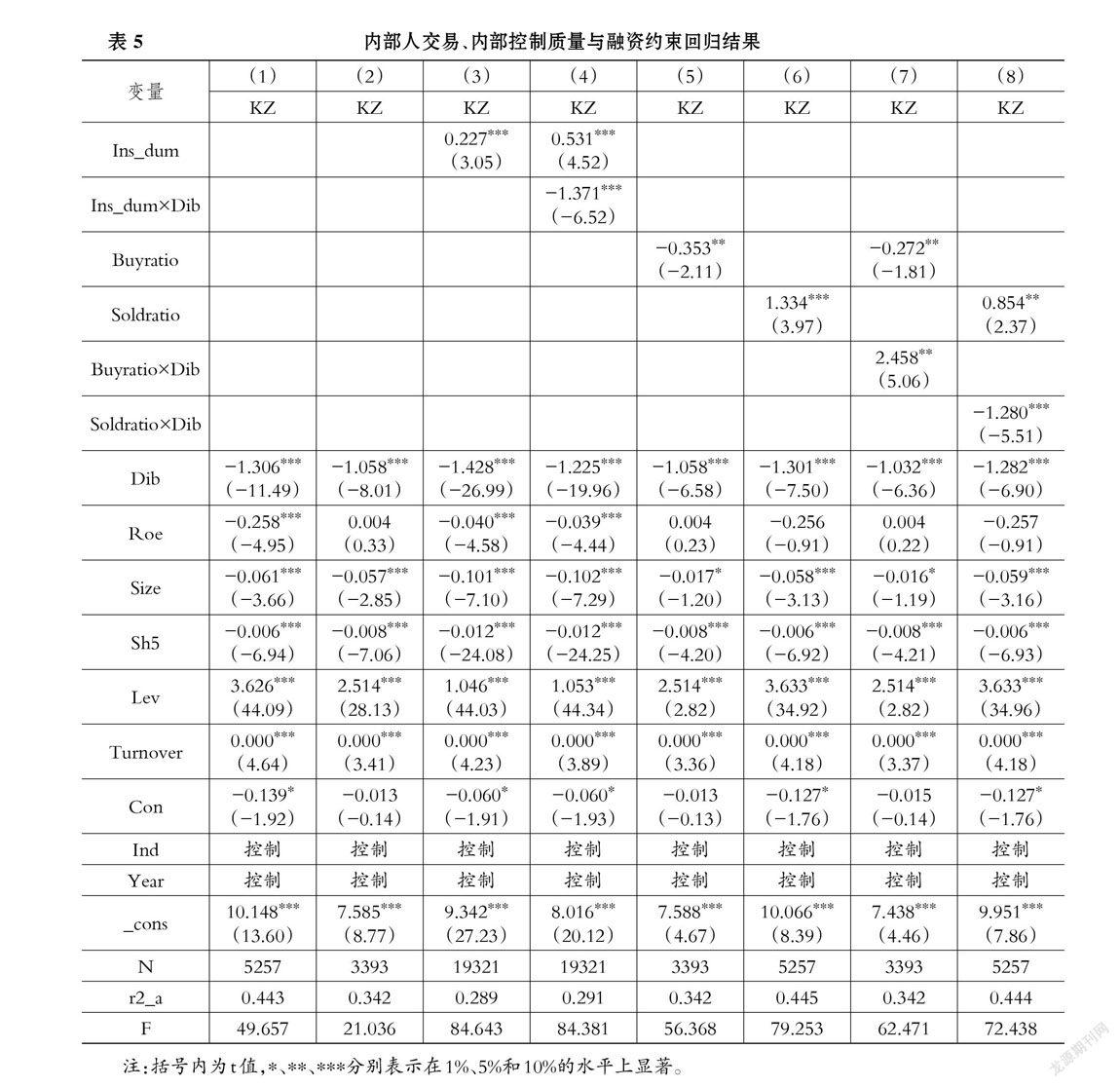

表5列示了內(nèi)部人交易與內(nèi)部控制質(zhì)量與融資約束程度關(guān)系的實(shí)證檢驗(yàn)結(jié)果。第(1)列和第(2)列分別列示了內(nèi)部人交易中的買入和賣出樣本對(duì)融資約束的影響。內(nèi)部控制質(zhì)量(Dib)的系數(shù)均為負(fù),且在1%的水平上顯著,表明不論是內(nèi)部人交易中的買入還是賣出交易,高質(zhì)量的內(nèi)部控制均能夠有效緩解融資約束,這與王書珍和俞軍[5]、程小可等[6]、楊金和池國(guó)華[7]、劉桂春和葉陳剛[8]等學(xué)者的研究結(jié)論一致。本文重點(diǎn)分析了不同類型內(nèi)部人交易對(duì)融資約束的影響,以及內(nèi)部控制質(zhì)量在這一影響過(guò)程中發(fā)揮的作用。

第(3)列和第(4)列中的內(nèi)部人交易虛擬變量(Ins_dum)系數(shù)均為正,且在1%的水平上顯著,表明存在內(nèi)部人交易的上市公司,其面臨的融資約束程度相對(duì)更高。第(4)列內(nèi)部人交易虛擬變量與內(nèi)部控制質(zhì)量的交乘項(xiàng)系數(shù)為負(fù),且在1%的水平上顯著,表明高質(zhì)量的內(nèi)部控制在內(nèi)部人交易影響融資約束的過(guò)程中發(fā)揮了互補(bǔ)作用。

第(5)列和第(6)列分別列示了內(nèi)部人買入和賣出數(shù)量占流通股比例對(duì)融資約束的影響。內(nèi)部人買入數(shù)量占流通股比例(Buyratio)的系數(shù)為負(fù),且在5%的水平上顯著,內(nèi)部人賣出數(shù)量占流通股比例(Soldratio)的系數(shù)為正,且在1%的水平上顯著。表明內(nèi)部人買入數(shù)量占流通股比例越高,越能夠通過(guò)“示范效應(yīng)”引領(lǐng)外部投資者的買入行為,增加股票流動(dòng)性,緩解公司面臨的融資約束;而內(nèi)部人賣出數(shù)量占流通股比例越高,則向外界傳達(dá)了對(duì)公司的悲觀預(yù)期,外部投資者越有可能選擇“用腳投票”退出公司,由此使得公司面臨的融資約束加劇。

第(7)列和第(8)列分別列示了內(nèi)部人買入和賣出數(shù)量占流通股比例與內(nèi)部控制質(zhì)量的交乘項(xiàng)對(duì)融資約束的影響。第(7)列的交乘項(xiàng)系數(shù)為正,且在5%的水平上顯著,表明內(nèi)部人買入交易與高內(nèi)部控制質(zhì)量雖然都能夠緩解公司面臨的融資約束,但內(nèi)部控制質(zhì)量在內(nèi)部人買入交易影響融資約束的過(guò)程中發(fā)揮了替代作用。而第(8)列的交乘項(xiàng)系數(shù)為負(fù),且在1%的水平上顯著,表明內(nèi)部控制質(zhì)量在內(nèi)部人賣出交易影響融資約束的過(guò)程中發(fā)揮了互補(bǔ)作用。

(四)穩(wěn)健性檢驗(yàn)

為了使上述研究結(jié)論更加穩(wěn)健,本文進(jìn)行了如下穩(wěn)健性檢驗(yàn):

首先,在借助KZ指數(shù)衡量融資約束程度的基礎(chǔ)上,考慮到KZ指數(shù)的構(gòu)成變量之間可能存在內(nèi)生性問(wèn)題,而Hadlock、Pierce[19]構(gòu)建的SA指數(shù)由企業(yè)規(guī)模和上市年限這兩個(gè)外生變量組成,一定程度上解決了KZ指數(shù)的內(nèi)生性問(wèn)題,能夠從長(zhǎng)期體現(xiàn)融資約束的特征。因此,本文以SA指數(shù)替代KZ指數(shù)作為被解釋變量進(jìn)行穩(wěn)健性檢驗(yàn)。

其次,借鑒曾慶生[20]、朱茶芬等[21]的方法,運(yùn)用事件研究法將內(nèi)部人交易各變量替換為內(nèi)部人交易超額收益,并細(xì)分為買入和賣出超額收益,考察其對(duì)融資約束的影響。

最后,替換部分控制變量,如將前五大股東持股比例(Sh5)替換為前十大股東持股比例(Sh10),增加“董監(jiān)高”薪酬變量(Salary)、機(jī)構(gòu)投資者變量(Shjg),將凈資產(chǎn)收益率(Roe)替換為可持續(xù)增長(zhǎng)率(Sgr)。

最終的穩(wěn)健性檢驗(yàn)結(jié)果(限于篇幅并未列示)與上述回歸結(jié)果基本相同,說(shuō)明本文的回歸結(jié)果是穩(wěn)健的。

六、研究結(jié)論與政策建議

(一)研究結(jié)論

本文借助迪博內(nèi)部控制指數(shù),根據(jù)2009~2016年我國(guó)非金融上市公司數(shù)據(jù),以內(nèi)部人交易、內(nèi)部控制質(zhì)量為解釋變量,以KZ指數(shù)作為融資約束的替代變量,對(duì)它們之間的關(guān)系進(jìn)行了實(shí)證檢驗(yàn)。檢驗(yàn)結(jié)果表明,內(nèi)部人買入交易和高質(zhì)量的內(nèi)部控制均能夠緩解融資約束,且內(nèi)部控制質(zhì)量和內(nèi)部人買入交易在影響融資約束的過(guò)程中發(fā)揮了替代效應(yīng);內(nèi)部人賣出交易顯著正向影響了融資約束程度,內(nèi)部控制賣出交易與內(nèi)部控制質(zhì)量交乘項(xiàng)的系數(shù)為負(fù)且顯著,表明兩者發(fā)揮了互補(bǔ)作用。

由于篇幅和研究方法的限制,本文沒(méi)有進(jìn)一步就內(nèi)部人交易的不同時(shí)間窗口展開討論。尤其是不同交易時(shí)間窗口的內(nèi)部人交易,其引起的市場(chǎng)反應(yīng)會(huì)有所不同,即傳遞給市場(chǎng)的信息有所不同。因此,在未來(lái)的研究中,還應(yīng)當(dāng)對(duì)內(nèi)部人交易的時(shí)間窗口進(jìn)行拓展,具體分析內(nèi)部人交易對(duì)融資約束的影響。此外,對(duì)于內(nèi)部控制質(zhì)量的衡量,本文僅采用了迪博數(shù)據(jù)庫(kù)的內(nèi)部控制指數(shù),沒(méi)有采用其他成熟的內(nèi)部控制質(zhì)量替代變量予以衡量,這對(duì)本文的研究結(jié)論可能會(huì)有影響。

(二)政策建議

1.合理看待內(nèi)部人交易。內(nèi)部人交易是一種市場(chǎng)行為,應(yīng)當(dāng)科學(xué)看待并合理應(yīng)對(duì)。Brudney[22]指出,只要市場(chǎng)還依賴信息,就必然存在內(nèi)部人交易。對(duì)于內(nèi)部人交易應(yīng)當(dāng)采取“宜疏不宜堵”的政策:一方面,對(duì)于通過(guò)內(nèi)幕信息交易而損害其他投資者利益的內(nèi)幕交易行為,應(yīng)當(dāng)繼續(xù)嚴(yán)厲打擊和禁止;另一方面,與禁止內(nèi)部人交易或任其“野蠻生長(zhǎng)”相比,更重要的是將內(nèi)部人交易“關(guān)進(jìn)制度的籠子里”,在看到內(nèi)部人交易的積極性和允許其正常存在的前提下,設(shè)計(jì)制度約束,使其在促進(jìn)信息傳遞、提升公司價(jià)值的大前提下合理發(fā)展。

2.在法律法規(guī)層面,完善信息披露制度。以上海證券交易所披露的2009~2016年內(nèi)部人交易日期與填報(bào)日期為例,實(shí)際填報(bào)日期比交易日期平均滯后39天之久,個(gè)別樣本最長(zhǎng)滯后期長(zhǎng)達(dá)6年多,這嚴(yán)重影響了內(nèi)部人交易信息披露的及時(shí)性。此外,深圳證券交易所披露的內(nèi)部人交易信息中僅有交易日期,沒(méi)有填報(bào)日期信息,建議深圳證券交易所進(jìn)一步完善交易數(shù)據(jù)的填報(bào)工作。

討論融資約束的根源,就是討論信息不對(duì)稱與委托代理成本,因此除了本文重點(diǎn)探討的從完善內(nèi)部人交易監(jiān)管相關(guān)制度和提升內(nèi)部控制質(zhì)量方面緩解融資約束,還應(yīng)當(dāng)繼續(xù)完善信息披露制度,加強(qiáng)對(duì)公司信息披露的監(jiān)管。更為關(guān)鍵的是,作為監(jiān)管部門,應(yīng)切實(shí)加強(qiáng)信息披露規(guī)范性文件和政策的執(zhí)行力度,根據(jù)資本市場(chǎng)的變化,不斷調(diào)整和更新信息披露的內(nèi)容和格式要求。

3.充分發(fā)揮高質(zhì)量?jī)?nèi)部控制的積極作用,加強(qiáng)內(nèi)部控制制度和體系建設(shè)。在充分重視內(nèi)部控制質(zhì)量對(duì)公司價(jià)值的正面作用的前提下,公司更應(yīng)該首先懂得到底什么是內(nèi)部控制,在建設(shè)高質(zhì)量?jī)?nèi)部控制體系的過(guò)程中應(yīng)當(dāng)合理評(píng)價(jià)投入成本和產(chǎn)出收益,全面結(jié)合本公司的具體特點(diǎn),正確評(píng)價(jià)內(nèi)部控制質(zhì)量給融資約束和投資效率帶來(lái)的影響。此外,應(yīng)最大限度地避免內(nèi)部控制決策人員的人為判斷失誤、人員串通或管理層凌駕、人員素質(zhì)不符合、例外事項(xiàng)等風(fēng)險(xiǎn)因素,除了思想上重視內(nèi)部控制,設(shè)置專門的內(nèi)部控制崗位,還應(yīng)當(dāng)切實(shí)杜絕形式主義,從人員培訓(xùn)、繼續(xù)教育等方面保證內(nèi)部控制得到高效執(zhí)行。

4.進(jìn)一步認(rèn)清政府和市場(chǎng)在資本配置過(guò)程中的角色和作用。要真正貫徹落實(shí)黨的十八屆三中全會(huì)通過(guò)的《中共中央關(guān)于全面深化改革若干重大問(wèn)題的決定》中指出的“使市場(chǎng)在資源配置中起決定性作用和更好發(fā)揮政府作用”。毋庸置疑,市場(chǎng)無(wú)論在資源配置還是在資本配置過(guò)程中,都應(yīng)發(fā)揮著主導(dǎo)作用。GDP指標(biāo)為核心的政績(jī)考核標(biāo)準(zhǔn),使我國(guó)政府尤其是地方政府,有強(qiáng)烈動(dòng)機(jī)干預(yù)地方上市公司的投融資決策,影響了資本的正常流動(dòng),進(jìn)而降低了資本配置效率。因此,必須進(jìn)一步構(gòu)建科學(xué)合理的政府績(jī)效考核和官員評(píng)價(jià)體系,真正實(shí)現(xiàn)政企分開,減少政府對(duì)資本配置的非正常干預(yù),充分發(fā)揮市場(chǎng)的決定性作用,為企業(yè)充分、自由地競(jìng)爭(zhēng)創(chuàng)造良好的市場(chǎng)環(huán)境。

主要參考文獻(xiàn):

[1] Narayanan M. P.. Debt Versus Equity Under Asymmetric Information[J].Journal of Financial & Quantitative Analysis,1988(1):39 ~ 51.

[2] Manove M.. The Harm From Insider Trading and Informed Speculation[J].Quarterly Journal of Eco??nomics,1989(4):823 ~ 845.

[3] Ataullah A.,Goergen M.,Le H.. Insider Trading and Financing Constraints[J].Financial Review, 2015(4):685 ~ 712.

[4]周冬華,趙玉潔.內(nèi)部人交易會(huì)提高上市公司融資約束程度嗎[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(1):92~102.

[5]王書珍,俞軍.內(nèi)部控制、融資約束與研發(fā)投入關(guān)系的實(shí)證分析[J].統(tǒng)計(jì)與決策,2016(15):183~186.

[6]程小可,楊程程,姚立杰.內(nèi)部控制、銀企關(guān)聯(lián)與融資約束——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2013(5):80~86.

[7]楊金,池國(guó)華.融資約束下內(nèi)部控制對(duì)投資不足的治理效應(yīng)[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2016(6):68~76.

[8]劉桂春,葉陳剛.內(nèi)部控制視角下融資約束與研發(fā)效率關(guān)系研究[J].科技進(jìn)步與對(duì)策,2017(15):20~26.

[9]袁衛(wèi)秋,周琳.內(nèi)部控制質(zhì)量、融資約束與現(xiàn)金持有的競(jìng)爭(zhēng)效應(yīng)[J]..現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2017(8):101~113.

[10]林鐘高,丁茂桓.內(nèi)部控制缺陷及其修復(fù)對(duì)企業(yè)債務(wù)融資成本的影響——基于內(nèi)部控制監(jiān)管制度變遷視角的實(shí)證研究[J].會(huì)計(jì)研究,2017(4):73~80.

[11] Kaplan S. N.,Zingales L.. Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].Quarterly Journal of Economics,1997(1):169 ~ 215.

[12] Baker Malcolm,Jeremy Stein,Jeffrey Wurgler. When Does the Market Matter?——Stock Prices and the Investment of Equity-dependent Firm[s J]. Quarterly Journal of Economics,2003(3):969 ~ 1006.

[13]花馮濤.公司特質(zhì)風(fēng)險(xiǎn)能夠影響企業(yè)的投資行為嗎——基于融資約束的視角[J].安徽師范大學(xué)學(xué)報(bào)(人文社科版),2018(1):108~118.

[14] Hadlock C. J.,Pierce J. R.. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].Review of Financial Studies, 2010(5):1909 ~ 1940.

[15]祝運(yùn)海.內(nèi)部人交易對(duì)股票流動(dòng)性影響實(shí)證研究[J].重慶大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2011(2):66~72.

[16]趙玉潔.內(nèi)部人交易、交易類型與股價(jià)崩盤風(fēng)險(xiǎn)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(11):25~34.

[17]姜付秀,黃繼承.經(jīng)理激勵(lì)、負(fù)債與企業(yè)價(jià)值[J].經(jīng)濟(jì)研究,2011(5):46~60.

[18]陳建林.家族所有權(quán)與非控股國(guó)有股權(quán)對(duì)企業(yè)績(jī)效的交互效應(yīng)研究——互補(bǔ)效應(yīng)還是替代效應(yīng)[J].中國(guó)工業(yè)經(jīng)濟(jì),2015(12):99~114.

[19] Hadlock C. J.,Pierce J. R.. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].Review of Financial Studies, 2010(5):1909 ~ 1940.

[20]曾慶生.公司內(nèi)部人具有交易時(shí)機(jī)的選擇能力嗎?——來(lái)自中國(guó)上市公司內(nèi)部人賣出股票的證據(jù)[J].金融研究,2008(10):117~135.

[21]朱茶芬,姚錚,李志文.高管交易能預(yù)測(cè)未來(lái)股票收益嗎?[J].管理世界,2011(9):141~152.

[22] Brudney V.. Insides,Outsiders,and Informational Advantages Under the Federal Securities Laws[J]. Harvard Law Review,1979(93):322 ~ 376.