涉農小額貸款存續期內演化博弈穩定性

2019-09-10 19:26:49阮莉麗宋良榮

技術與創新管理 2019年6期

阮莉麗 宋良榮

摘 要:在商業銀行與農業生產者的涉農小額貸款博弈過程中,農業生產者存在擅自更改資金用途的可能,從而導致道德風險和逆向選擇的出現。在這種情況下,商業銀行發放涉農小額貸款不夠積極,使得農業生產投入不足,嚴重制約了我國農業的發展。為了降低商業銀行與農業生產者博弈過程中由于信息不對稱帶來的不利影響,文中結合博弈主體有限理性的實際情況,以商業銀行和農業生產者的視角構建利益博弈模型,創新地利用演化博弈理論對涉農小額貸款存續期內穩定性展開研究,深入剖析農業生產者改變資金投向的動因,解構商業銀行實現預期收益基礎上控制涉農小額貸款風險的途徑,為商業銀行規避涉農小額貸款風險、提高涉農貸款監管能力提供決策建議。通過研究發現,篩選盈利能力高、信用風險低的項目進行貸款,對項目按照風險分類進行監管,提高農業生產者違約成本門檻4項因素對于防范涉農小額貸款風險至關重要,其對于降低由于信息不對稱帶來的道德風險和逆向選擇具有積極意義。關鍵詞:商業銀行;小額貸款;演化博弈;有限理性;信息不對稱中圖分類號:F 832?文獻標識碼:A?文章編號:1672-7312(2019)06-0754-06

The Evolutionary Game Stability of Agriculture Petty

Loans in Duration of Capital

RUAN Li-li,SONG Liang-rong

(Business School,University?of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:In the process of the agriculture?petty loan between commercial banks and agricultural?producers,agricultural producers have the potential to?arbitrarily change the use of funds,leading to the emergence?of moral hazard and adverse selection.In this case,the?commercial banks are not active enough in issuing petty loans?to agriculture,which leads to insufficient investment in?agricultural production and seriously restricts the?development of agriculture in China.In order to reduce the?adverse effects caused by information asymmetry between?commercial banks and agricultural producers,this paper?constructed a benefit game model from the perspective of?commercial banks and agricultural producers,innovatively?studied the stability of agricultural petty loans in duration?of capital by using evolutionary game theory,and deeply?analyzed the motivation of changing investment by?agricultural producers considering bounded rationality.The?motivation may be deconstructed the way to control the risk?of agricultural petty loans based on the expected returns of?commercial banks,and to provide decision-making suggestions?for commercial banks to avoid the risk of agricultural petty?loans and improve the supervision ability of agricultural?petty loans.It is found that screening projects with high?profitability and low credit risk for loans,supervising?projects according to risk classification,and raising the?threshold of default cost for agricultural producers are very?important for preventing the risks of agricultural petty?loans,which has positive significance for reducing the moral?hazard and adverse selection caused by information asymmetry.

Key words:commercial bank;petty Loans;evolutionary game;bounded rationality;information asymmetry

0?引?言

農業作為我國的重要產業,是我國長期以來重點發展的“主業”之一。隨著工業和服務業的不斷升級發展,我國農業產業的發展越來越滯后于經濟社會發展的需要,現階段許多農村地區仍然保留傳統的耕作方式,農業產業的發展陷入了向上突破難的瓶頸狀態。造成這個局面的重要原因之一是農業投入長期不足,僅僅依靠國家政策性投入難以全面激發農業發展的活力。目前商業銀行涉農小額貸款的發展也滯后于其他領域貸款業務的發展,特別是近年來房地產發展迅猛,各類商業銀行都在集中精力發展房地產行業貸款業務,忽視了對農業貸款的支持。

商業銀行涉農小額貸款呈現出3個方面特點。

1)涉農小額貸款連續性較差。某一時期國家政策關注“三農”問題時,商業銀行就會加大向農村貸款的力度,當國家或地方政府對“三農”問題關注度降低時,商業銀行涉農貸款的規模就被其他行業貸款擠占。

2)涉農小額貸款積極性不高。從客觀上講,涉農小額貸款存在著受環境影響大、缺乏抵押物、貸款收益不高、單筆貸款資金需求量小等現實問題,商業銀行在實際貸款資金投向時追求最大效益,將資金大量投向房地產等收益回報高的行業,導致在涉農小額貸款業務上“惜貸”現象頻發,甚至連一些為農服務金融機構也漸漸弱化了服務農業的職能。

3)涉農小額貸款收益與風險不成正比。往往涉農貸款都是信用貸款,一旦出現違約情況或者資金挪用現象,商業銀行要追回資金的成本較高。對于一些小額的“千元”貸款壞賬,催收成本超過貸款本金的50%甚至高于貸款本金,這類不良貸款中銀行面臨的風險遠遠大于收益。

通過以上這些特點可以看出,商業銀行對涉農小額貸款的“不積極”具有深層次的原因,雖然這是商業銀行對利益追求的金融本質的體現,但是現階段非常有必要加強引導和逐步規范。因此,文中研究解決涉農小額貸款博弈問題非常有必要,對于促進金融機構積極開展涉農小額貸款,支持農業經濟發展都具有重要的現實意義。

1?文獻綜述

國內外有很多學者對涉農貸款問題進行了比較深入的研究,在涉農貸款影響因素方面,Aja[1]研究了尼日利亞中小農戶還貸的決定因素問題。Denis等[2]研究了服務于美國東南部農業生產者商業銀行的農業貸款組合每年受到氣候波動影響的可能性。Bai等[3]利用模糊粗糙集理論和模糊C均值聚類方法,提出了農民信用度的預測方法。Tsend [4]基于回歸分析、信用轉換矩陣和信用壓力測試技術,提出了對商業銀行具有潛在影響的因素。Abu[5]提出了在人口密度高、環境較少、市場、灌溉渠道和資本貸款更容易獲得的地區,農業增長和農村發展更顯著。Kwasi等[6]提出了大規模農民獲得銀行貸款的機會要大于小規模農民的觀點。Do等[7]認為雖然信貸對非農業收入有積極影響,但對農業收入卻沒有影響。Parmeshwar等[8]研究了2012年干旱對印度相關地區家庭供水、農作物生產、非技術農村就業和農村家庭財務狀況影響。Gautam等[9]

利用馬拉維金融市場和家庭糧食安全調查的數據,研究了從正規來源獲得信貸和煙草種植面積對馬拉維小農煙草種植者成本低效率的影響。

在涉農博弈理論研究方面,比如Blandon[10]的研究重點是“農超對接”問題,對農業生產者將產品對接超市銷售過程中的博弈問題進行了剖析,從生產規模、資金、技術等方面進行了研究,明確提出雙方博弈過程中農戶難以獲得對等地位的結論。McCluskey [11]則是采取經典博弈理論研究的方法,針對農產品作為搜尋品、經驗品、新用品的不同特征,探討信息不對稱條件下農產品買賣雙方的博弈行為。Hoffmann[12]建立了兩階段雙寡頭博弈模型,分析了個人投資或合作社等不同產權結構對內性質量選擇的影響。Fousekis[13]利用三階段動態博弈,探討了產銷壟斷的垂直產業結構下,農產品買賣雙方的質量選擇行為一致性及其出現的條件。高峰等[14]基于合作博弈理論,

對農業科學數據共享平臺管理機制進行了研究。莊新英等[15]基于不完全信息的懲罰制度博弈對食品安全監管問題進行了研究。

在金融機構小額貸款理論研究方面,Weibull[16]和Page等[17]研究了中小企業與商業銀行如何在長期共存中達到穩定合作狀態,對雙方相互依存的關系進行了較為深入的研究。Berger[18]和Bernanke等[19]都認為銀行貸款是大多數中小企業獲得外部融資的主要途徑。Martinelli[20]和Jayaratne等[21]都集中研究了中小企業貸款成本問題,認為其單位貸款處理成本相對較高,特別是當商業銀行信貸緊縮時,更加難以獲得信貸資金。同時,中小企業在實際貸款過程中,相比從大型商業銀行貸款,它們更加容易受到中小商業銀行的信貸支持。Stiglitz[22]重點研究了信貸過程中的逆向選擇問題,并提出了信貸配給理論,呼吁采取積極有效的增信措施,提高商業銀行對于申請對象的征信識別,促進貸款良性發展,避免出現逆向選擇問題。楊揚等[23]和耿新[24]對國家助學貸款的違約率及其證券化問題進行了研究。劉立安等[25]基于信號博弈理論,對不同商業銀行之間信貸競爭行為進行了研究。溫源等[26]和易雪輝[27]從供應鏈金融角度研究了銀行信貸決策機制。

通過分析可以看出,關于涉農貸款方面的研究主要集中在運用統計回歸理論進行數據分析,研究涉農貸款相關影響因素方面,而傳統的涉農及小額貸款的博弈分析通常是建立在博弈雙方完全理性的基礎上展開的。在實際涉農金融信貸領域,農業生產者和商業銀行之間的博弈是一個十分復雜且多次重復進行的過程,博弈雙方在整個博弈過程中不但存在個體差異,在受到各方面因素影響的情況下,很難做到完全理性。通常情況下,博弈雙方基于各自的利益考慮,一般僅能做到有限理性,即博弈雙方一開始往往不會直接找到最優的策略,許多時候都要在博弈過程中學習博弈,甚至需要通過不斷試錯,通過類似于“生物進化”的過程尋找較好的策略。正是基于以上考慮,文中在博弈雙方有限理性的基礎上,結合涉農貸款實際情況,應用演化博弈理論,重點分析了涉農貸款中農業生產者和商業銀行之間博弈過程,并對演化博弈結果的穩定性進行了系統的分析。

2?符號與假設

商業銀行和農業生產者在涉農小額貸款中是博弈的雙方,雙方在不同的立場各有不同的關注重點。其中,農業生產者關注的是貸款的成本、貸款投入到經營后的收益預期;商業銀行關注的是資金貸出后的收益、資金的安全、利息能否按時收益等,為了規范雙方的行為,雙方往往在貸款合同或者約定中會對資金的投向進行限制和約束,但是在實際貸款運作過程中,經常出現農業生產者申請貸款時擬將資金投入到低風險項目中,而貸款資金到位后,農業生產者卻擅自改變資金的用途,轉而投入到高風險、高收益的其他經營項目中,直接導致銀行資金的風險擴大,許多壞賬就是在資金挪用過程中發生的。由于農業生產者和商業銀行之間的信息并不對稱,因此許多行為監管存在較大的難度。為深入的細化和研究雙方博弈的過程,文中對雙方進行符號與假設的設定如下

1)市場中包含2類參與群體,一類為農業生產者A,另一類為商業銀行B,

A, B∈{1,2,…,N},N為正整數,代表參與群體的數量。

2)SA和SB分別表示農業生產者A和商業銀行B2個群體的策略集。其中,

SA={s11,s12},SB={s21,s22},s11和s12分別代表投資低風險項目(即授信審批約定的項目)與投資高風險項目(即農業生產者擅自更改資金用途的項目)2種策略,s21和s22分別代表對貸款資金投向監管和不監管2種策略。

3)農業生產者選擇策略s11的比例為x,則選擇s12的比例為1-x.商業銀行選擇策略s21的比例為y,則選擇s22的比例為1-y.0≤x≤1,0≤y≤1.

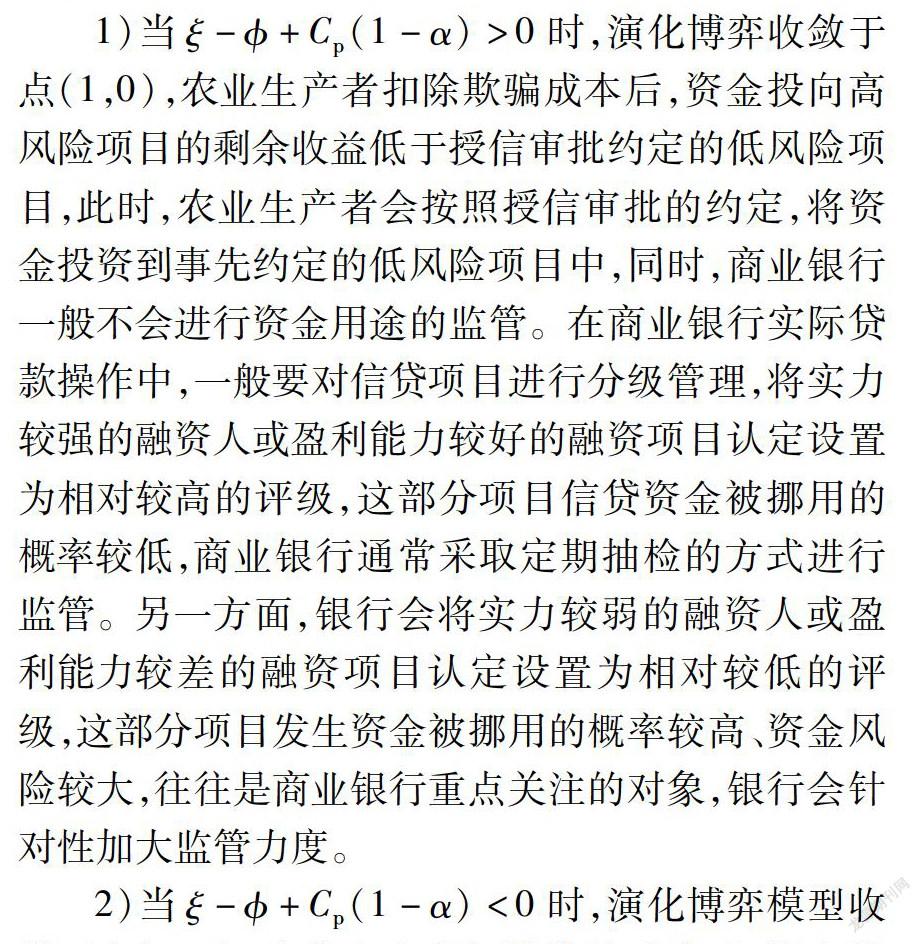

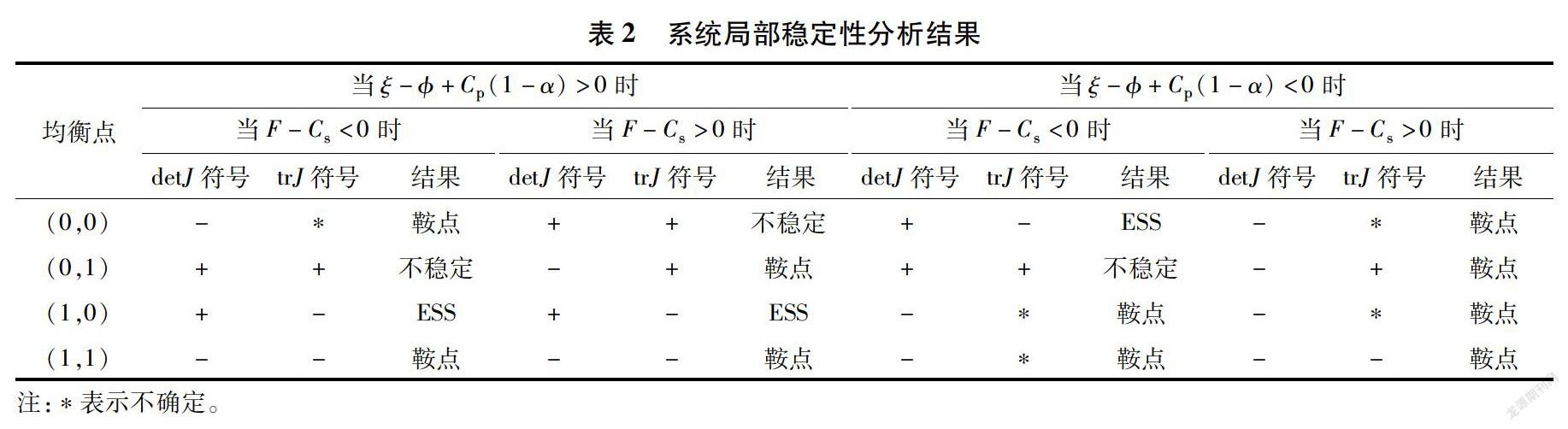

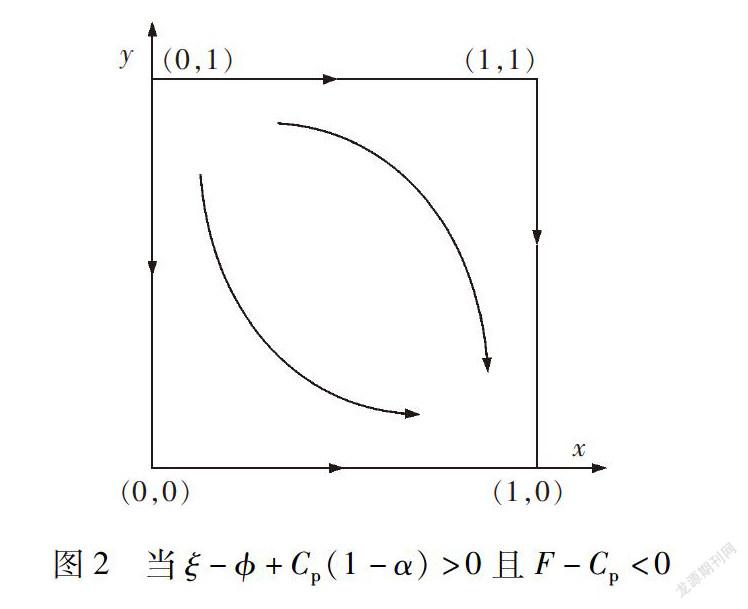

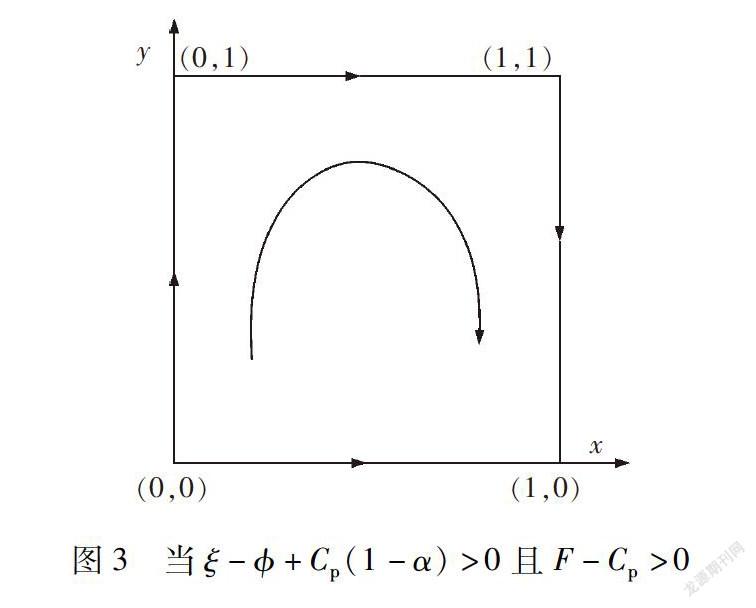

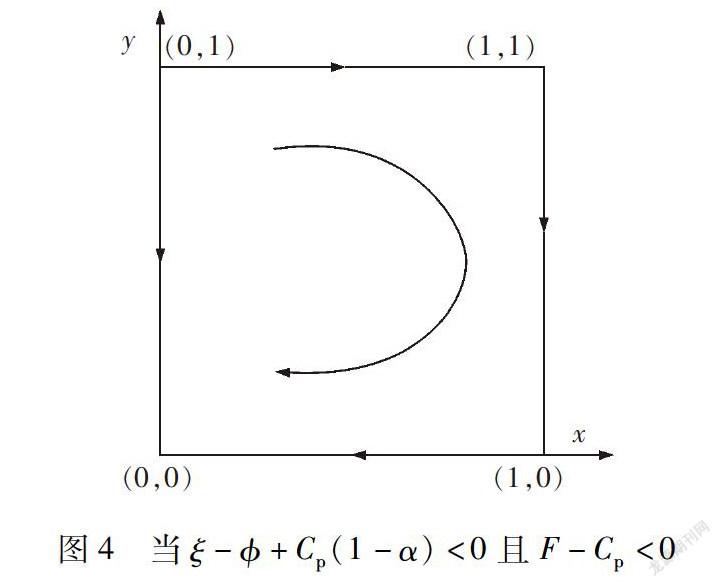

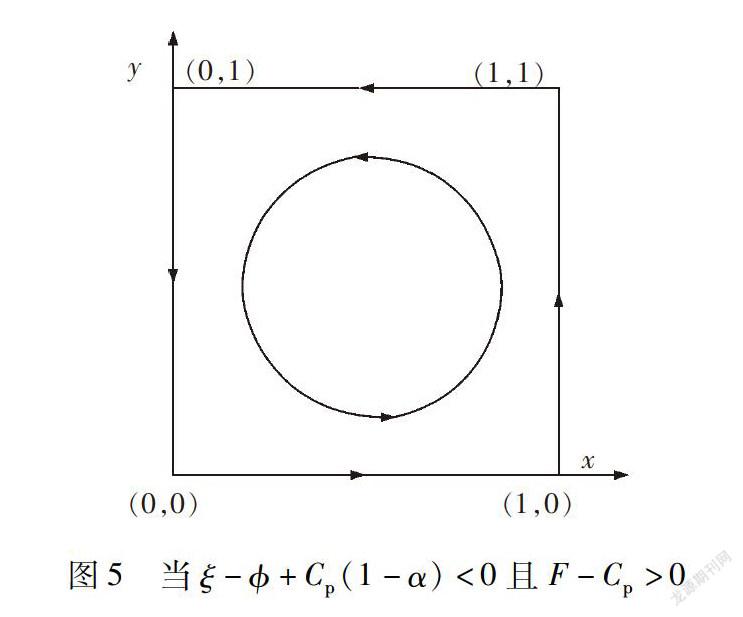

4)項目總投資M(假設高風險項目與低風險項目總投資金額是一致的),商業銀行貸款利率為r,資本金比例α,則,農業生產者的貸款規模為M(1-α).不失一般性,假設0 5)農業項目受自然條件因素影響較大,假設農業生產者投資低風險項目成功的概率為 PL,預期收益率為R1L,項目失敗的概率為1-PL,預期收益率為 R2L.農業生產者投資高風險項目成功的概率為PH,預期收益率為R1H,項目失敗的概率為1-PH,預期收益率為R2H.不失一般性,假設R1H>R1L>0,R2L>R2H≥-1, R2L 6)為了保證商業銀行擁有開展信貸業務的動力,假設授信審批通過的低風險項目的期望收益能夠覆蓋商業銀行貸款的本息,即M[PL(1+R1L)+(1-PL)(1+R2L)]≥M(1-α)(1+r). 7)若農業生產者將銀行信貸資金挪作他用,還需要支付額外的欺騙成本,設欺騙成本率為Cp,則欺騙成本為MCp(1-α) (這里,暫不考慮農業生產者申請貸款業務發生的常規成本),這里有 0 8)若農業生產者能夠通過花費欺騙成本的方式獲得了商業銀行信貸資金,意味著商業銀行在授信審批的某些環節中存在漏洞,其他農業生產者當發現這個漏洞的時候可能會紛紛效仿,由此將帶來商業銀行聲譽損失的成本為 MCw(1-α).其中,Cw為聲譽損失成本率,這里有 0 9)若商業銀行對貸款資金投向監管,則需要付出監管成本,設監管成本率為Cs,則監管成本為MCs(1-α). 10)商業銀行的監管成功率為100%,一旦商業銀行發現農業生產者擅自更改資金用途,會要求農業生產者將資金用途重新調整至授信約定項目(一般為低風險項目)中,同時,商業銀行還會對農業生產者采取懲罰措施,假設農業生產者因商業銀行的懲罰而遭受的損失率為F ,則農業生產者的損失為 MF(1-α).這里,假設農業生產者的這部分收益全部歸入商業銀行的收益補償中。 11)假設農業生產者不會故意賴賬的,其會將項目投資收益優先償還商業銀行,剩余部分作為自己的留存收益。 3?模型建立 3.1?演化博弈模型構建 基于上述假設條件,文中建立演化博弈模型如圖1所示。 3.2?演化博弈模型穩定性分析 由圖1可得農業生產者在分別執行s11和s12策略時自身的適應度函數為 11=y[M[PL(1+R1L)+(1-PL)(1+R2L)]-M(1-α)(1+r)} +(1-y){M[PL(1+R1L)+(1-PL)(1+R2L)]-M(1-α)(1+r)} =M[PL(1+R1L)+(1-PL)(1+R2L)]-M(1-α)(1+r) 12=y[M[PL(1+R1L)+(1-PL)(1+R2L)]-M(1-α)(1+r+Cp+F)} +(1-y){M[PH(1+R1H)+(1-PH)(1+R2H)]-M(1-α)(1+r+Cp)} 為研究簡便,令ξ=PL(1+R1L)+(1-PL)(1+R2L),=PH(1+R1H)+(1-PH)(1+R2H)?則, 11=Mξ-M(1-α)(1+r) 12=y[Mξ-M(1-α)(1+r+Cp+F)]+(1-y)[M-M(1-α)(1+r+Cp) ] =M{y[ξ--(1-α)F]+-(1-α)(1+r+Cp)} 其平均適應度函數為 1=x11+(1-x)12 同理,商業銀行在分別執行s21和s22策略時自身的適應度函數為 21=x[M(r-Cs)(1-α)]+(1-x)[M(1-α)(r-Cw-Cs+F)] =M(1-α)[x(Cw-F)+(r-Cw-Cs+F)] 22=x[Mr(1-α)]+(1-x)[M(1-α)(r-Cw)]=M(1-α)(xCw+r-Cw) 其平均適應度函數為 2=y21+(1-y)22 農業生產者的復制動態方程為 F(x)=dxdt=x(11-1)=x(1-x)(11-12) =x(1-x)M{ξ-+Cp(1-α)-y[ξ--(1-α)F]} (1) 同理,可知商業銀行的復制動態方程為 F(y)=dydt=y(21-2)=y(1-y)M(1-α)(F-Cs-xF) (2) 令F(x)=F(y)=0,可以得到5個均衡點(0,0),(0,1),(1,0),(1,1)和(x* ,y* )。其中,x*=1-CsF, y*=ξ-+Cp(1-α) ξ--(1-α)F .由于ξ-+Cp(1-α)>ξ--(1-α)F,因此,y*不滿足假設條件0≤y≤1,( x*,y* )予以剔除。 根據Friedman提出的方法,微分方程系統的演化穩定策略(ESS)可由該系統的雅可比矩陣的局部穩定性分析得到[28],由(1)式和(2)式構成方程組的雅可比矩陣為 J= 基于雅可比矩陣可以得到平衡點數值表達式及其穩定性分析結果見表1和表2. 演化博弈相位圖如圖2-5所示。 4?綜合分析 農業生產者擅自更改資金用途的動力主要來源于利益預期,在扣除欺騙成本的基礎上,如果通過資金的違規投向能夠獲取更大的利益,就會驅使他們去冒風險改變資金投向。具體情況主要區分為以下2類。 1)當ξ-+Cp(1-α)>0時,演化博弈收斂于點(1,0),農業生產者扣除欺騙成本后,資金投向高風險項目的剩余收益低于授信審批約定的低風險項目,此時,農業生產者會按照授信審批的約定,將資金投資到事先約定的低風險項目中,同時,商業銀行一般不會進行資金用途的監管。在商業銀行實際貸款操作中,一般要對信貸項目進行分級管理,將實力較強的融資人或盈利能力較好的融資項目認定設置為相對較高的評級,這部分項目信貸資金被挪用的概率較低,商業銀行通常采取定期抽檢的方式進行監管。另一方面,銀行會將實力較弱的融資人或盈利能力較差的融資項目認定設置為相對較低的評級,這部分項目發生資金被挪用的概率較高、資金風險較大,往往是商業銀行重點關注的對象,銀行會針對性加大監管力度。 2)當ξ-+Cp(1-α)<0時,演化博弈模型收斂于點(0,0),農業生產者扣除欺騙成本后,資金投向高風險項目剩余收益高于商業銀行授信審批約定的低風險項目,此時,農業生產者很可能會擅自更改資金的用途,將本應投向低風險項目的資金轉而投入到高風險項目中,以獲得更多的預期收益。此時,商業銀行的監管成本往往要高于通過監管獲得的收益,沒有動力進行監管,導致資金風險難以得到有效的把控,從而最終可能導致壞賬的產生。 5?結?語 文中在充分考慮商業銀行和農業生產者博弈雙方有限理性的基礎上,結合商業銀行涉農小額貸款實際情況,應用演化博弈模型進行了穩定性定量分析。通過構建演化博弈模型,對商業銀行和農業生產者在執行不同策略時進行適應度函數分析,得出演化博弈相位圖,量化了雙方具體的博弈過程。通過分析,文中認為商業銀行在合理控制信貸風險的前提下,選擇貸款項目時要把握4個方面的要點。 1)盡可能選擇盈利能力較高的項目。這樣可以確保該項目對農業生產者具有較強的吸引力和黏著度,降低農戶被其他高風險高收益的項目誘導而改變資金投向的概率。 2)盡可能選擇低風險項目進行貸款。貸款前要對貸款項目進行風險評估,從項目本身的風險程度上降低銀行自身的貸款資金風險。 3)加強對不同項目的全程監管。要根據項目的優劣程度、貸款人的信用情況將貸款項目進行分級分類,劃定不同層級的項目風險,通過設置準入名單等方式進行針對性監督管理,提高貸款資金的監管水平。 4)提高農業生產者挪用資金的違約成本。將貸款申請人的欺騙成本與征信機制、聯保機制等進行掛鉤,提高農業生產者的欺騙成本,迫使貸款人認清違約使用資金的成本與后果,最大程度降低資金挪用風險的發生。 參考文獻: [1]Aja O.Major determinants of agricultural smallholder loan repayment in a developing economy:Empirical evidence from Ondo State,Nigeria[J].Agricultural Administration,1986,21(04):223-234. [2]Denis N,Valentina H.Climate variability and bank lending in the Southeast USA[J].Agriculture and Agricultural Science Procedia,2010(01):157-162. [3]Bai C G,Shi B F,Liu F,et al.Banking credit worthiness:Evaluating the complex relationships[J].Omega,2019(03):26-38. [4]Tsend A G,Oyun-Erdene S.Bank specific credit stress testing:A case of mongolia[J].Procedia Economics and Finance,2012(01):148-157. [5]Abu M S A.Population pressure,agricultural intensification and changes in rural systems in Bangladesh[J].Geoforum,2007,38(04):720-738. [6]Kwasi B,Tom A B S,Henk F.An integrated socioeconomic analysis of innovation adoption:the case of hybrid cocoa in ghana[J].Journal of Policy Modeling,1999,21(02):167-184. [7]Do X L,Siegfried B.Does credit access affect household income homogeneously across different groups of credit recipients?Evidence from rural Vietnam[J].Journal of Rural Studies,2016,47:186-203. [8]Parmeshwar D U,Yutaka I,Sujata M,et al.How did the 2012 drought affect rural livelihoods in vulnerable areas? Empirical evidence from India[J].International Journal of Disaster Risk Reduction,2015,13:454-469. [9]Gautam H,Jeffrey A.Access to credit,plot size and cost inefficiency among smallholder tobacco cultivators in Malawi[J].Agricultural Economics,2003,29(01):99-109. [10]Blandon J,Henson S,Islam T.Marketing preferences of small scale farmers in the context of new agrifood systems:A stated choice model[J].Agribusiness,2009,25(02):251-267. [11]Mccluskey J J.A game theoretic approach to organic foods:An analysis of asymmetric information and policy[J].Agricultural & Resource Economics Review,2000,29(01):1-9. [12]Hoffmann R.Ownership structure and endogenous quality choice:Cooperatives versus investor-owned firms[J].Journal of Agricultural & Food Industrial Organization,2005,3(02):1-26. [13]Fousekis P.Quality choices in a vertical structure:National brands vs private labels in grocery retailing[J].Agricultural Economics Review,2010,11(02):34-43. [14]高?峰,王?劍.基于合作博弈的農業科學數據平臺共享管理機制研究[J].技術與創新管理,2013,34(05):457-460. [15]莊新英,孫紹榮,宋玉強.基于不完全信息的懲罰制度博弈的食品安全監管研究[J].技術與創新管理,2012,33(01):28-31. [16]Weibull J W.Evolutionary game theory[M].Cambridge,Mass:The MIT Press,1995. [17]Page K M,Nowak M A.Unifying evolutionary dynamics[J].Journal of Teoretical Biology,2002,219(01):93-98. [18]Berger A N,Udell G F.The economics of small business finance:The role of private equity and debt market in the financial growth cycle[J].Journal of Banking and Finance,1998(11):613-673. [19]Bernanke B,Alan B.The federal funds rate and the channels of monetary transmission[J].American Economic Review,1992(09):901-921. [20]Martinelli C.Small firms,borrowing constraints and reputation[J].Journal of Economic Behavior and Organizations,1997,33(05):22-27. [21]Jayaratne J,Wollen J.How important are small banks to small business lending?[J].Journal of Banking and Finance,1999,23(02):427-458. [22]Stiglitz J,Weiss A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(03):393-410. [23]楊?揚,田?煜,陳敬良.國家助學貸款證券化研究[J].技術與創新管理,2010,31(01):103-106. [24]耿?新.降低國家助學貸款違約率的實證研究[J].技術與創新管理,2013,34(05):220-224. [25]劉立安,傅?強.基于信號博弈的中外資銀行信貸競爭行為分析[J].管理工程學報,2010,24(01):25-28. [26]溫?源,葉?青.基于自償性貿易融資的銀行-企業博弈分析[J].中國軟科學,2011(10):54-60. [27]易雪輝,周宗放.雙重Stackelberg博弈的存貨質押融資銀行信貸決策機制[J].系統工程,2011,29(12):1-6. [28]Friedman D.Evolutionary games in economics[J].Econometrica,1991,59(03):637-666. (責任編輯:嚴?焱)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

大眾投資指南(2020年10期)2020-07-24 08:03:40

電影(2018年12期)2018-12-23 02:18:48

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02