基于智力資本的企業會計核算研究

2019-09-10 17:43:39董梁

學業 2019年6期

關鍵詞:智力資本

董梁

摘要:智力資本理論近年來受到廣泛關注,但對其研究仍缺乏實務性。本文通過建立智力資本與企業的聯系,以及對以往國內外研究的歸納、總結,在智力資本如何在企業會計核算中完成初步計量,提出了自己的觀點。

關鍵詞:智力資本;企業會計核算;量化;計量方法

前言

“智力資本”概念,自1991年由斯第沃特提出并闡釋后,智力資本問題獲得了理論界和實務界的普遍關注。該理論指出的,智力資本是能使企業、組織或國家更富有的最有價值的資產,所以智力資本近年來迅速成為企業持續增值的關鍵性資源,同時也是企業競爭與發展的稀缺資源。正因為智力資本對于企業的重要性,如何在企業的會計核算中量化智力資本,即是本文研究的核心。

1.智力資本與會計學

我國從20世紀末開始引入并研究智力資本理論,從已有的研究成果來看,目前對智力資本研究仍然處于研究的初始階段,即理論研究階段,而實際生產工作與理論如何結合等方面的研究,有待進一步完善。

1.1.會計學中的智力資本

目前,智力資本在理論研究方面的資料較為豐富,但是缺乏系統的企業智力資本會計理論,這是理論無法與會計學實際生產生活結合或理論無法指導企業實際運營的重要原因之一。

(1)智力資本的會計學理解

從經濟學角度,國際高科技大型企業在市場價值與賬面價值上,差異懸殊,卻未能直接在傳統的會計報表中體現,這暗示著企業中存在一種潛在的價值創造能力。隨著智力資本理論的出現,經濟學家認為這種潛在能力越高,智力資本所占比重越大。

從管理學角度,有管理學者將企業智力資本解釋為企業的核心競爭力。企業的核心競爭力一方面來源于企業知識和技能的獨有性。基于這點,結合會計學中“資本”與“資產”的關系,智力資產可定義為:一種由企業擁有或控制的,以知識為基礎的,預期能為企業帶來經歷利益卻尚未體現在實物資產中的潛在經濟資源。

(2)智力資本的構成

了解智力資本的構成,能為之后我們在會計核算中量化智力資本提供幫助。

目前,對智力資本結構的研究主要有:人力資本和結構資本的二分法,人力資本、結構資本和客戶資本的三分法以及人力資本、結構資本、客戶資本和知識產權資本的四分法。

雖然分類的方法不同,但是三者都有共同點,即包含了企業內部如專利、商標、經驗、規章制度等因知識和智力相關的資源,還有就是能創造的價值囊括其中。所以,量化智力資本的問題,即是如何量化智力資本各結構的問題。

2.智力資本個別計量研究

如何將智力資本納入企業會計核算,即是如何量化智力資本的問題,筆者經過前期研究,將結果總結如下。

2.1.智力資本計量模型

對智力資本的各個組成部分,即人力資本、結構資本、客戶資本、知識產權資本的分別計量,可得出智力資本個別計量。需要注意的是:人力資本是智力資本的源泉,知識產權資本、結構資本和客戶資本均可以看作人力資本的衍生資本。在研究過程中,整理出常用的幾種定性定量模型,即平衡計分法、斯堪的亞導航器模型、無形資產監控器模型、網絡層次分析法等。

2.2.智力資本計量方法

同時,在研究過程中,筆者發現國內外對人力資本的計量也較多,主要可歸納為以下幾種:

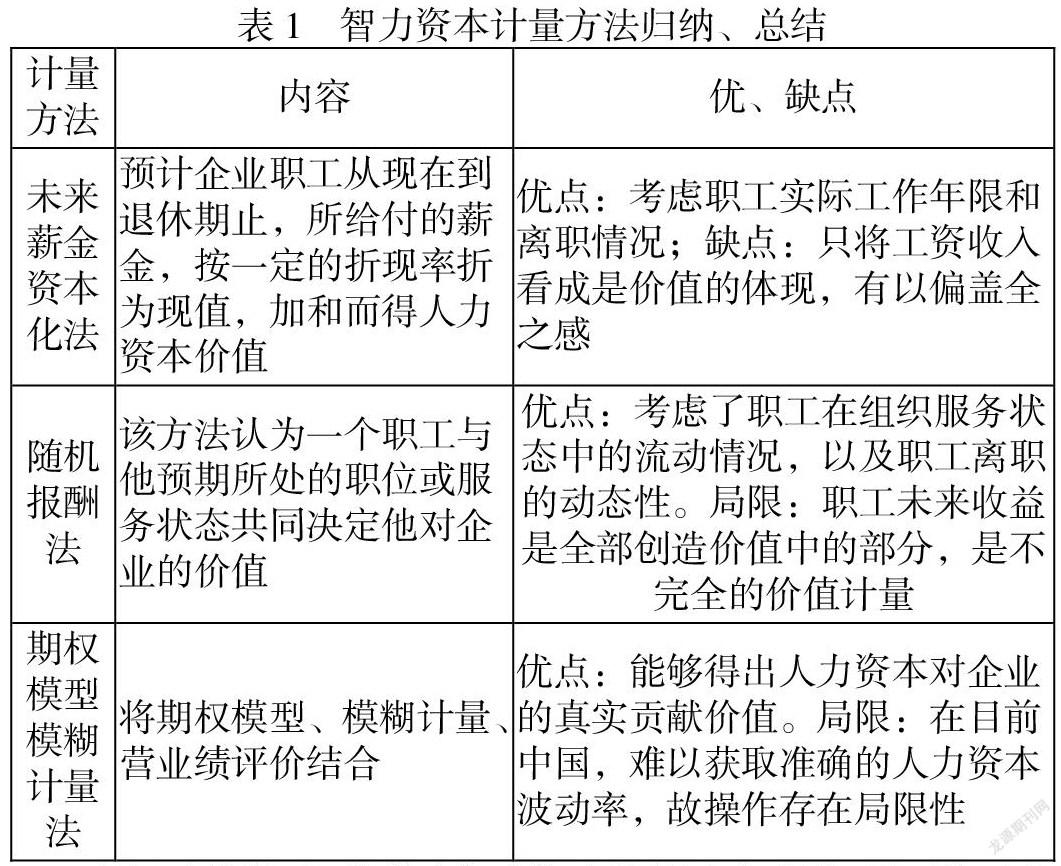

表1 智力資本計量方法歸納、總結

計量方法???????? 內容???????? 優、缺點

未來薪金資本化法???????? 預計企業職工從現在到退休期止,所給付的薪金,按一定的折現率折為現值,加和而得人力資本價值???? 優點:考慮職工實際工作年限和離職情況;缺點:只將工資收入看成是價值的體現,有以偏蓋全之感

隨機報酬法???? 該方法認為一個職工與他預期所處的職位或服務狀態共同決定他對企業的價值???????? 優點:考慮了職工在組織服務狀態中的流動情況,以及職工離職的動態性。局限:職工未來收益是全部創造價值中的部分,是不完全的價值計量

期權模型模糊計量法???? 將期權模型、模糊計量、營業績評價結合???????? 優點:能夠得出人力資本對企業的真實貢獻價值。局限:在目前中國,難以獲取準確的人力資本波動率,故操作存在局限性

但經過分析后,能符合智力資本價值運動過程,且更接近人力資本實質計量方法,是期權模型模糊計量法。它是目前理論和事務上均能接受的最合適的方法。公式為:V=P×L×K

其中,P、L、K分別代表計量智力資本的內在價值、衡量人力資本的效率、衡量人力資本的貢獻率。三者共同決定人力資本的真實價值。

但本文對其稍做改進,采用對結構資本、客戶資本增量來衡量企業家人力資本的貢獻率,KC,KE以衡量知識產權資本增量中,核心技術人員人力資本的貢獻率。公式為:V=P×L×KC(或KE),即為智力資本計量的主要方法。

3.結論

本文前文通過對智力資本在會計學中的理解,探討并分析智力資本的構成,為后文智力資本如何計量打下了理論基礎,后文則是筆者通過對國內外有關人力資源計量研究模式及計量方法的歸納、總結、評價進而得出新的智力資本計量方法,是為本文的創新所在。

參考文獻:

[1]李雪榕.企業智力資本研究[J].商場現代化,2018(04):69 -70.

[2]楊肖麗,張一帆,王秋兵.智力資本及其評價方法研究綜述[J].商業經濟研究,2015(04):93-95.

[3]肖冰.技術創新型企業智力資本的會計計量與核算研究[J].中國鄉鎮企業會計,2014(02):24-26.

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業經濟研究(2016年11期)2016-06-27 15:14:21

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25

軟科學(2015年6期)2015-07-10 02:29:30

商業研究(2014年10期)2014-11-10 06:54:58

會計之友(2014年25期)2014-09-17 15:55:36

商業會計(2014年9期)2014-06-23 21:57:53