企業(yè)風險管理框架用于解決環(huán)境、社會和治理(ESG)相關(guān)風險的指南(五)

2019-09-10 07:22:44曾繁榮

中國內(nèi)部審計 2019年8期

關(guān)鍵詞:風險管理

曾繁榮

[摘要]2018年10月,國際內(nèi)部審計師協(xié)會(IIA)發(fā)布了由美國反虛假財務(wù)報告委員會下屬的發(fā)起人委員會(COSO)和世界可持續(xù)發(fā)展工商理事會(WBCSD)合作制定的一套指南,將企業(yè)風險管理(ERM)概念和流程運用于ESG相關(guān)領(lǐng)域,以幫助組織更好地了解風險所在,并有效地管理和披露風險。鑒于該指南內(nèi)容翔實、指導性強,篇幅較長,故分篇刊載,本篇為第五篇。

[關(guān)鍵詞]ESG ? ?組織 ? ?風險管理 ? ?指南

(承上篇)

四、ESG相關(guān)風險的表現(xiàn)

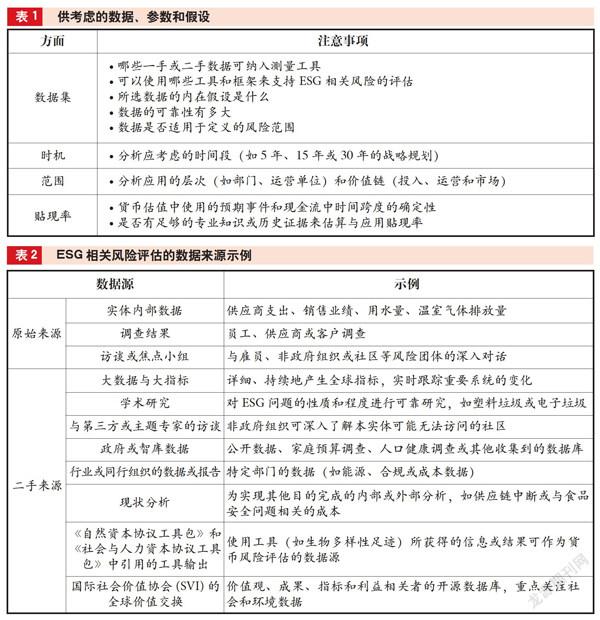

(3)數(shù)據(jù)、參數(shù)和假設(shè)。風險嚴重程度的計算,要求從業(yè)者對數(shù)據(jù)、參數(shù)和假設(shè)做出選擇,實體可就表1中的因素進行考慮。

一是數(shù)據(jù)集。風險嚴重程度評估依賴于數(shù)據(jù)的可用性和質(zhì)量。為ESG相關(guān)評估尋找高質(zhì)量的數(shù)據(jù)集,特別是對首次量化ESG相關(guān)風險的實體來說,可能存在挑戰(zhàn)。發(fā)布財務(wù)信息往往有嚴格的內(nèi)部審查程序,但發(fā)布ESG相關(guān)信息并不需要受到此類嚴格的審查。表2為管理層確定可用于風險評估的原始和二手數(shù)據(jù)提供了一個起點。每個數(shù)據(jù)源或選擇都有潛在假設(shè)。在進行預測或估值時,從業(yè)人員需理解嵌入到所選數(shù)據(jù)中的潛在假設(shè)以及所有限制。比如,排放系數(shù)(Emissions Factors)可能是基于能源來源和國家來選擇的,這對于計算特定城市內(nèi)運營的溫室氣體排放可能不那么準確;水資源短缺風險可能不是基于當前的降雨量和流域測量數(shù)據(jù);歐洲的人口增長是基于當前的出生率,但可能未考慮移民;用于計算福祉的代理數(shù)據(jù)可能基于特定地區(qū)、人口群體或社會經(jīng)濟階層。了解數(shù)據(jù)中嵌入的假設(shè)也有助于在需要更新風險評估時提供信息。比如,每年需要更新許多溫室氣體排放系數(shù),而這又需要重新計算風險的嚴重程度。在確定使用哪種ESG數(shù)據(jù)時,需要重點考慮數(shù)據(jù)的質(zhì)量和可靠性(特別是新出現(xiàn)的問題或風險數(shù)據(jù))。要謹慎使用“現(xiàn)成”數(shù)據(jù)或模型。在評估數(shù)據(jù)質(zhì)量時,管理層應(yīng)提出以下問題來選擇高質(zhì)量的數(shù)據(jù)源:數(shù)據(jù)質(zhì)量是否足以產(chǎn)生可靠的結(jié)果?內(nèi)部收集的數(shù)據(jù)是否有適當?shù)目刂拼胧渴占臄?shù)據(jù)是否經(jīng)過時間或行業(yè)標準的檢驗?二手數(shù)據(jù)是開源的或能否經(jīng)受住考驗?元數(shù)據(jù)是否可用于在使用數(shù)據(jù)之前執(zhí)行分析?模型或數(shù)據(jù)中的關(guān)鍵假設(shè)是什么?模型或方法中是否使用了專家判斷?當管理層關(guān)注數(shù)據(jù)質(zhì)量時,驗證數(shù)據(jù)就是必要的。為評估其合理性,驗證方法包括基于元數(shù)據(jù)的測試數(shù)據(jù)(如匯總統(tǒng)計)、執(zhí)行內(nèi)部控制、驗證數(shù)據(jù)子集或執(zhí)行分析。

二是時機。ERM框架建議用于評估風險的時間跨度應(yīng)與用于戰(zhàn)略和業(yè)務(wù)目標的時間跨度相同。但環(huán)境和社會風險的時間跨度往往長于其他戰(zhàn)略所需的1年、3年或5年,因而為管理這些風險,當下就需要為長期能力建設(shè)作出投資決策或制定適應(yīng)性戰(zhàn)略,而這可能與公司的短期業(yè)績目標不一致。此外,由于實體更多地考慮最緊迫的短期風險,而可能忽視能夠給它們帶來長期價值的風險以及在風險完全出現(xiàn)之前應(yīng)對風險可能帶來的好處。比如,氣候變化的影響可能在未來50年的任何時候出現(xiàn)。現(xiàn)在通過評估過渡時期或物理風險的影響,便于實體有計劃地逐步應(yīng)對風險,用以尋求低碳產(chǎn)品或服務(wù)的機會,或者培育在其運營中建立抵御惡劣天氣影響的能力。

三是范圍。它明確了為每種風險度量的實體邊界(如部門、職能、運營單位)和價值鏈邊界(如輸入、運營、市場)。這些邊界影響著每種風險的相對重要性。比如,在運營單位層面評估重要的風險,在部門或?qū)嶓w層面可能并不那么重要,但在實體的較高層面,風險可能會對聲譽、品牌和可信度產(chǎn)生更大影響。

四是貼現(xiàn)率。在評估金融風險時,從業(yè)人員通常采用基于加權(quán)平均資本成本的貼現(xiàn)率來計算潛在風險影響的現(xiàn)值。貼現(xiàn)率意味著基于預測現(xiàn)金流的時間準確度,因此需要用足夠的專業(yè)知識或歷史數(shù)據(jù)來準確測算與應(yīng)用貼現(xiàn)率。由于ESG相關(guān)風險的不確定性,在預測現(xiàn)金流缺乏精確性的情況下,采用貼現(xiàn)率可能并不合適。

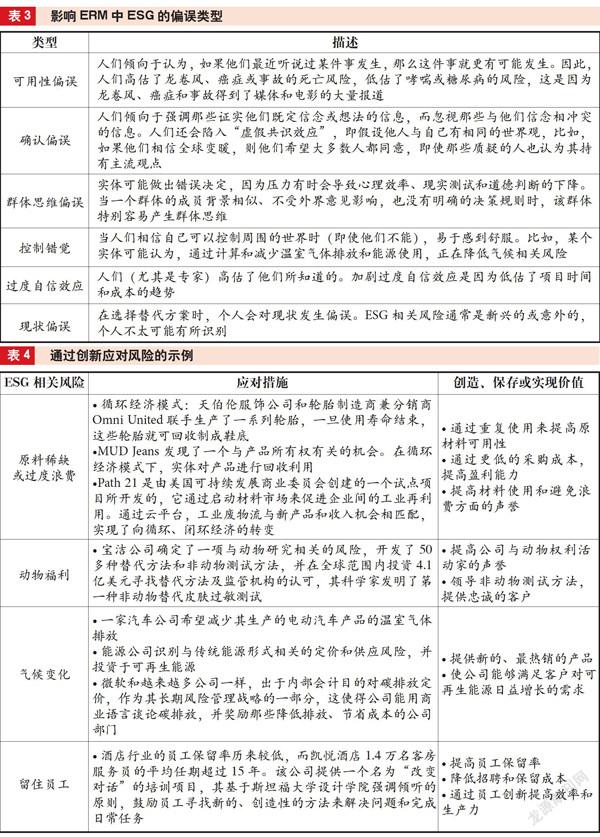

2.優(yōu)先考慮的風險。實體優(yōu)先考慮的風險,決定了管理層為應(yīng)對風險而采取必要的行動類型以及投資。基于優(yōu)先級的風險嚴重程度度量通常使用風險的影響和可能性來分類,通常財務(wù)指標是首選,但也可能考慮其他因素,如脆弱性、速度或彈性。可以召集高管對風險進行辯論、比較和投票,同時討論額外的風險評估標準(如恢復、速度和適應(yīng)性)。但由于高管通常來自不同領(lǐng)域,這意味著在許多情況下,參與討論的部分高管不太熟悉ESG相關(guān)風險,因此對其重要性的認識可能會在投票過程中打折扣。

(1)應(yīng)對偏誤。在確定、評估和優(yōu)先考慮ESG相關(guān)風險時,識別與應(yīng)對管理偏誤很重要。在某些實體中,以下情形很常見:主導人物或核心崗位支配重大意見;決策過度依賴于數(shù)字指標、財務(wù)業(yè)績或歷史數(shù)據(jù);錨定特定風險事件結(jié)果或響應(yīng);近期事件或短期金融風險的權(quán)重過大;要么規(guī)避風險,要么承擔風險。識別和挑戰(zhàn)管理偏誤以支持更好的決策至關(guān)重要,表3為ESG相關(guān)偏誤類型的示例。

(2)識別偏誤。以下問題有助于識別ESG偏誤:主導人物是否將注意力集中在特定風險上?是否忽視與ESG無關(guān)的風險?在確定風險優(yōu)先級時,管理層是否過度依賴數(shù)字證據(jù)而忽視了不易量化的ESG相關(guān)影響和依賴關(guān)系?管理層是否忽視反面信息,包括與新興或不熟悉的ESG相關(guān)問題的信息?管理層是否使用短期到中期的時間跨度(18—36個月),是否難以有效捕捉較漫長的ESG相關(guān)風險?管理層是否有規(guī)避風險或承擔風險的傾向,從而影響ESG問題的處理?管理層是否對應(yīng)對風險的控制措施過于自信,以致未考慮可能出現(xiàn)更嚴重的ESG問題?

(3)消除偏誤。以下是一些短期策略來幫助克服偏誤:敞開心胸,即通過消除刻板印象、特殊聯(lián)想和無關(guān)因素的影響,提高判斷力,挑戰(zhàn)現(xiàn)狀;建立跨職能團隊并獲取客觀的信息,即尋求內(nèi)部和外部專家建議,以獲取對問題的不同觀點;量化風險并使用通用語言,即確定使用通用語言與跨職能團隊進行溝通的方法以及評估風險的一致指標;提供參考點,即使用易于被理解的參考框架來提問。比如,與其讓同事們識別潛在的環(huán)境風險,不如讓他們回答這樣的問題:“我們的供應(yīng)鏈將如何受到嚴重洪水或颶風的影響?”或者“如果不能再使用設(shè)施,我們的供應(yīng)鏈將付出什么代價?”

(三)風險應(yīng)對措施

管理層可選擇并部署的風險應(yīng)對措施包括接受、避免、追求、減少或分擔風險。在考慮應(yīng)對措施時,管理層應(yīng)考慮風險的嚴重性、優(yōu)先級以及業(yè)務(wù)環(huán)境和相關(guān)業(yè)務(wù)目標的屬性等。

1.風險應(yīng)對。對于已知風險,管理層會選擇并實施風險應(yīng)對措施。

(1)接受:不采取任何行動。當戰(zhàn)略和業(yè)務(wù)目標所面臨的風險處在風險偏好范圍內(nèi)且不太可能變得更嚴重時,那么選擇接受風險也是恰當?shù)摹=邮茱L險通常需要密切監(jiān)控風險背后的假設(shè),如果假設(shè)發(fā)生變化,實體可能需要作出不同的應(yīng)對措施。

(2)避免:消除風險。實體可能對某些特定的ESG風險保持零容忍,從而要么完全避免這些風險,要么降低這些風險發(fā)生的可能性。比如,瑞士再保險公司2018年宣布,它不會為所有業(yè)務(wù)部門中動力煤敞口超過30%的企業(yè)提供再保險。同樣,向政府提供服務(wù)的實體可能停止在風險最高的國家做生意,以避免與腐敗的商業(yè)活動有任何聯(lián)系。

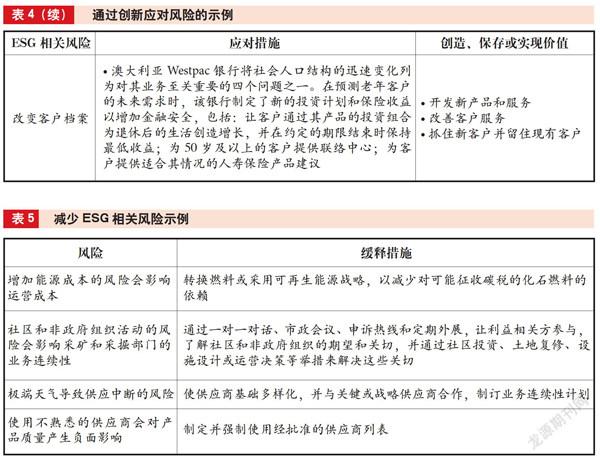

(3)追求:將風險轉(zhuǎn)化為機會。風險應(yīng)對通常側(cè)重于保留價值,但在許多情況下,應(yīng)對ESG相關(guān)風險可以釋放價值。商業(yè)和可持續(xù)發(fā)展委員會2017年報告稱,到2030年,聯(lián)合國可持續(xù)發(fā)展目標(SDGs)可釋放超過12萬億美元的商業(yè)機會。表4列出了一些示例。

(4)減少:采取行動減少風險的嚴重性。當風險嚴重程度高于風險偏好時,實體通常會采取風險緩解活動,將剩余風險降低到風險偏好范圍內(nèi)。風險降低計劃的一些共同要素包括:一是策略,即制定新的策略、目標或指標來降低風險;二是人員,即組建一個團隊來領(lǐng)導一個新的項目,或提供培訓支持以改進研究,發(fā)展有利于創(chuàng)新的環(huán)境;三是流程,即在實體內(nèi)部或整個行業(yè)內(nèi)建立行為準則以確定標準和期望,采用認證、監(jiān)管鏈和審計程序來管理風險,提高利益相關(guān)者的透明度;四是系統(tǒng),即實施管理系統(tǒng),根據(jù)行為準則或其他適當標準對風險進行持續(xù)監(jiān)控。實體可以探索減少風險發(fā)生影響或可能性的方案,表5為示例。

(5)分擔:轉(zhuǎn)移部分風險或與外部協(xié)作。ESG相關(guān)風險對單個實體來說可能太大或太復雜,而在眾多實體中分擔ESG相關(guān)風險有助于消除單個實體的部分風險。在應(yīng)對某些ESG風險時,實體可以與其他企業(yè)、專業(yè)機構(gòu)、政府、非政府組織、監(jiān)管機構(gòu)、供應(yīng)商、客戶、社區(qū)甚至競爭對手就特定的ESG問題進行合作,以達到分擔風險的目的。一個突出的例子是2016年聯(lián)合國氣候變化框架公約(UNFCC)締約方大會第21次會議(COP 21)達成的協(xié)議,其中174個國家和歐盟支持企業(yè)以及非政府組織致力于合作解決氣候相關(guān)風險。精心管理的信息、專業(yè)知識和優(yōu)先級共享可以產(chǎn)生協(xié)作和信任關(guān)系,從而為參與協(xié)作的實體和社會帶來成果。跨部門、跨問題、跨地區(qū)共享信息、資源、活動和能力有助于實現(xiàn)規(guī)模化以實現(xiàn)持續(xù)的風險管理。世界經(jīng)濟論壇認為,實現(xiàn)聯(lián)合國可持續(xù)發(fā)展目標需要這種跨部門聯(lián)盟。實體已經(jīng)認識到,應(yīng)對復雜的供應(yīng)鏈挑戰(zhàn)需要與同行、學術(shù)界、標準制定者和非營利組織合作,多數(shù)行業(yè)都組建了團隊、創(chuàng)建了標準,共享信息、共享審計流程,增加與供應(yīng)商的合作并提供行業(yè)指導。

(編譯者單位:中國人民銀行贛州市中心支行,郵政編碼:341000,電子郵箱:315421032@qq.com)

猜你喜歡

世界最新醫(yī)學信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛(wèi)生標準管理(2015年1期)2016-01-14 03:41:26

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

無錫職業(yè)技術(shù)學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00