中國企業出口增長的決定因素:生產率抑或企業規模

2019-09-10 07:22:44馬相東張文魁王喆

改革 2019年4期

馬相東 張文魁 王喆

內容提要:基于2014?2016年BvD-Oriana亞太企業分析庫和中國海關進出口數據庫匹配的電氣制造業企業樣本數據,采用Heckman模型對生產率和企業規模對中國企業出口增長的影響進行了實證檢驗。結果表明:總體而言,生產率與企業出口增長的正相關性并不顯著,甚至存在“生產率陷阱”現象;企業規模對企業出口增長始終具有顯著的正向影響,并且獨立于生產率的作用。這一結果在使用不同企業規模代理變量和不同生產率計算方法進行控制的模型中依然保持穩健。本研究既豐富了異質性企業貿易理論,又可對新時代促進中國企業出口增長和經濟高質量發展提供理論基礎。

關鍵詞:出口增長;企業異質性;生產率;企業規模

中圖分類號:F752??文獻標識碼:A??文章編號:1003-7543(2019)04-0126-11

對外貿易尤其是貨物出口對“中國制造”乃至中國經濟發展意義重大。改革開放初期,在外匯短缺、內需不足的情形下,中國經濟的增長主要依靠貨物出口帶動,屬于典型的出口導向型經濟。進入高質量發展階段以來,盡管外匯不再短缺、內需作用也不斷提高,但貨物出口的增長依然具有十分重要的現實意義:除了具有拉動經濟增長和擴大就業等傳統意義外,還具有提升企業創新能力和企業生產率,進而培育外貿競爭新優勢和推動國家創新驅動高質量發展的新時代戰略意義。最新研究表明:無論是擴展邊際還是集約邊際,出口都與創新顯著正相關,出口增長有利于推動企業、地區乃至國家的創新發展。

在此背景下,中國企業出口增長的決定因素再度成為學術研究的熱點問題。當代前沿的異質性企業貿易理論認為,生產率差異是決定企業出口增長最為關鍵的因素,出口企業的生產率往往高于非出口企業。然而,基于中國企業微觀層面數據的諸多經驗研究發現,中國出口企業存在“生產率悖論”(出口企業的生產率反而低于非出口企業的生產率)甚至“生產率陷阱”(生產率與企業出口增長之間負相關)現象。這就引發了一個值得深入探討的問題:如果中國企業出口增長的決定因素并非生產率異質性,那么,究竟是什么因素造就了“中國出口奇跡”呢?這一問題的探討與解答,對中國企業出口增長乃至中國經濟高質量發展有著深遠的影響。本文基于2014?2016年BvD-Oriana亞太企業分析庫和中國海關進出口數據庫匹配的電氣制造業企業樣本數據,采用Heckman模型對生產率和企業規模對中國企業出口增長的影響進行實證分析。

一、企業規模影響出口增長的理論分析

異質性企業貿易理論主要以企業生產率差異來衡量異質性能力,或許有一定片面性[5]。從巨大樣本和長期發展來看,生產率固然是決定企業出口增長的關鍵因素,但是對于具體某一行業或一個企業而言,特別是在較短時期內,可能未必如此。現實世界中,我們常常會發現,高生產率企業的經營狀況(包括出口情況)可能并不如低生產率企業,以及糟糕的經營狀況和良好的生產率指標并存的現象。因此,企業財務視角對于理解企業如何滿足國際貿易的短期營運資本需求特別有價值。不僅如此,中國國情與西方發達經濟體乃至大多數新興與發展中經濟體都不一樣,由于外資企業和加工貿易、國內市場進入成本和貿易成本、企業技術和制度的路徑依賴、市場分割和地方保護等,還存在如前所述的出口企業“生產率悖論”甚至“生產率陷阱”現象。因此,某個具體行業出口的決定因素到底是否為企業生產率就值得懷疑。如果企業生產率的出口增長決定在某個具體行業并不一定成立,那么,尋找這個行業出口增長的其他決定因素,也就具有重要意義。

按照國際通行標準,營業收入和資產總額既是企業的主要經營財務指標,又是衡量企業規模的主要指標。這意味著,分析營業收入和資產總額的差異在某種程度上或許更能衡量企業異質性。實際上,生產率異質性是異質性企業貿易理論的重要關注點,企業規模異質性在異質性企業貿易理論研究中也備受關注。早期的經驗研究已經發現,相對小企業而言,大制造業企業出口更多。這一現象引起了企業層面國際貿易研究者的極大興趣,早期的諸多理論研究從不同視角初步分析了大企業進行國際貿易的企業規模優勢。隨后的經驗研究發現,較之生產率差異,出口企業與非出口企業的企業規模差異更大。如美國的一項研究發現,在2002年美國制造業出口企業溢價中,就生產率而言,出口企業與非出口企業之比為1.02(以全要素生產率衡量)或1.26(以人均增加值衡量),而出口企業規模的相應數據為2.48(以出貨量衡量)或2.29(以雇員人數衡量)。

為此,我們考慮,針對具體行業而言,在某些較短的時期里,從企業規模的角度來分析企業出口增長的決定因素,可能是一個重要的研究路徑。這是因為,僅從成本覆蓋能力,包括對沉沒成本的覆蓋能力來看,至少在短期內,規模更大的企業具有更強的覆蓋能力。即使從學習效應角度來看,由于學習也可以理解為支付固定的學習成本,規模更大的企業無疑具有優勢。當然,企業規模在相當程度上可能包含了生產率因素,但這不僅不妨礙,反而更支持我們從企業規模角度來考察企業出口增長的決定因素。

實際上,新近的理論研究也日益重視企業規模對出口增長的影響,從不同視角分析了其作用機理。綜合既有研究,企業規模主要通過企業創新效應、融資優勢效應、遠距離運輸效應等三種渠道影響企業出口增長。

(一)企業規模的創新效應

經典的熊彼特假說認為:企業的規模越大,其為研發活動提供資金的能力和克服研發巨大成本與風險的能力越強,從而企業技術創新能力也越強,也即大企業比小企業更具創新性。異質性企業貿易理論進一步從前期固定開發成本和邊際生產成本豐富和發展了企業規模的創新效應。既有研究表明,技術創新活動會對企業的生產成本產生雙重反向作用:一方面,增加前期固定開發成本f;另一方面,減少邊際生產成本△c。前者與產量無關,后者與產量成正比,只有當q×△c>f或q>f/△c時,技術創新才會產生正的利潤,企業才有動力開展技術創新活動。因此,企業技術創新活動與其產量正相關,企業產量或企業規模越大,越有能力從事技術創新。而隨著經濟全球化和一體化的不斷推進,技術創新越來越成為企業出口增長的重要影響因素。諸多實證研究表明,研發和技術創新不僅對企業出口概率和出口傾向具有強烈的正向影響,而且對出口增長的集約邊際和擴展邊際都有正向的顯著影響。因此,企業規模越大,從事技術創新的能力越強,其出口能力越強。

(二)企業規模的財務優勢效應

一般而言,較之非出口企業,出口企業可能面臨更大的資本和信貸約束。個中原因有三:一是進入國外市場涉及額外的前期固定出口成本和可變出口成本等費用,前者包括投資于特定市場能力、產品定制和法律法規遵守以及建立和維系國外銷售網絡等,后者包括運輸成本、關稅和貨運保險等;二是跨境運輸和交貨通常比國內訂單長60多天,這進一步加劇了出口企業的營運資金需求;三是跨國經營往往還會增加匯率波動等風險,匯率波動往往會改變預期現金流量的國內價值。因此,信貸約束限制了企業的總出口,阻礙了企業進入更多的市場,并限制了其出口產品范圍。而企業融資狀況的改善,能夠有效地幫助企業克服進入國際市場所需要支付的固定成本,從而不僅提高企業出口參與的概率,而且促進其出口規模擴張。中小企業融資難、融資貴,是一個世界性難題。在中國,由于中小企業信用缺失和尚未形成適應中小企業發展特點的信貸體系,這一問題尤為突出。而大型企業本身資金實力比較雄厚、企業信用等級較高,更容易獲得外部融資。此外,大型企業一般是地方支柱產業,更容易獲得當地政府和銀行的資金和信貸支持。也就是說,企業規模越大,越具有外部融資優勢,從而受信貸約束越小,更容易進入更多市場,出口產品范圍也可能更廣。

(三)企業規模的遠距離運輸效應

既有研究表明,相對于小型企業,大型企業往往擁有遠距離運輸優勢。由于國外市場通常比國內市場更遠,因而即使在跨越國際貿易邊界方面沒有任何特別優勢,大型企業所擁有的遠距離運輸優勢也將使其更可能出口。新近研究進一步表明,在企業之間具有穩定的投入產出聯系網絡情形下,隨著企業不斷獲得更多的上游供應商和下游客戶,其與供應商和客戶之間的投入產出網絡往往越來越大,地理距離也隨之越來越遠,大型企業遠距離運輸優勢越來越凸顯,從而企業出口增長與企業規模正相關。

二、典型事實與研究假說

由上述理論分析可初步得出如下推測:就某一具體行業而言,短期看,較之生產率,企業規模或許更能體現企業異質性,進而更能決定企業出口增長。接下來本文使用中國行業數據初步檢驗這一推測。

由于本文研究的是行業出口而不是一國所有出口,而且關注的是較短時間跨度,因而行業選擇、時間跨度選擇就特別重要。改革開放40年來,我國出口行業經歷了從勞動密集型向資本密集型、技術密集型過渡的重大轉變。2008年以來,資本密集型和技術密集型行業出口量越來越大,且對我國產業升級和貿易質量提升有著越來越重要的意義,因而本文選擇資本密集、技術密集的行業作為樣本。電氣機械和器材制造業(以下簡稱電氣制造業)就是這樣一個典型行業。不僅如此,電氣制造業出口企業的比重普通較高,出口企業樣本量相對較大,有利于大數據分析。就時間跨度而言,我們考慮3?5年較為合適,因為1~2年的跨度可能有較大的偶然性和異常性。同時,在數據可得性允許的情況,本文選擇最近的時期。綜合以上考慮,本文使用2014?2016年BvD-Oriana亞太企業分析庫和中國海關進出口數據庫相匹配的電氣制造業企業樣本數據,研究企業出口增長決定中生產率和企業規模的作用。

BvD-Oriana亞太企業分析庫共記錄了中國176 053家電氣制造業企業的財務和經營狀況等信息,本文選擇2014?2016年可獲得連續財務數據的4431家企業共計13 293個觀測值作為研究樣本。對于企業的出口數據,則通過中國海關進出口數據庫交易數據整理得到。如前所述,電氣制造業出口企業所占比重普通較高。就中國而言,因其出口導向型經濟特性,出口企業所占比重更高。數據顯示,2014?2016年,在13 293個觀測值中,有6339個是出口企業觀測值,出口企業所占比重三年平均為47.7%,其中2016年高達56.3%(見表1)。

出口企業和非出口企業的異質性表現及其對企業出口增長的影響,是本文研究的重點,通過對大樣本數據分析,可以發現如下三個典型事實。

(一)出口企業的生產率略高于非出口企業

企業生產率的度量通常使用全要素生產率,其基本方法為索羅殘差法,即根據柯布-道格拉斯生產函數的對數形式:

對企業產出、資本和勞動投入進行回歸,在得到擬合值之后,其與真實值的差額即全要素生產率,也就是我們所說的剝離資本和勞動要素之后的企業生產能力,主要體現在企業的技術水平、創新能力和管理標準上。一些文獻對索羅殘差法進行了改進,一種通常使用的方法是通過系數設定的方式近似計算全要素生產率ATFP。

A TFP=ln(Q/L)-sln(K/L) ?(2)

其中,L為勞動投入,K為資本投入,s為資本要素對生產的貢獻度。參考Hall&Jones(1999)、李春頂和尹翔碩(2009)等的研究,通常設定為1/3較為合理。

本文使用ATEP進行估算。由于產出數據不可得,因而使用企業的總營業收入計算產出。企業的營業收入和產出價值之間存在著一定差異,產出價值度量了企業當期的全部生產產品按銷售價格計算的總價值,而營業收入則反映了當期的銷售總額,因而本文通過“總營業收入+存貨-上期存0

.貨”近似反映企業產出。企業的勞動力投入則用企業的年員工人數表示,資本投入用當期固定資產凈值表示。計算結果顯示,2014?2016年,中國電氣制造業出口企業和非出口企業的生產率差異并不大,出口企業的生產率只是略高于非出口企業(見表2)。

(二)出口企業的企業規模遠大于非出口企業

與生產率差異較小不同,中國電氣制造業出口企業和非出口企業在企業規模上差異較大。這可以從企業財務指標方面得到反映。通過分析2014?2016年中國電氣制造業出口企業和非出口企業的財務業績可以發現,出口企業和非出口企業在平均員工人數、營業收入、資產總額等方面差異顯著,在平均固定資產上的差異相對小一些,但也明顯大于生產率差異。數據顯示,2014?2016年,中國電氣制造業出口企業的平均員工人數(從業人員)、營業收入、資產總額分別為非出口企業的1.87倍、1.65倍、1.45倍,出口企業的平均固定資產則為非出口企業的1.26倍(見表3,下頁)。這表明,無論從何種指標看,中國電氣制造業出口企業的規模都明顯大于非出口企業規模。

(三)出口企業所占比重與企業規模正相關

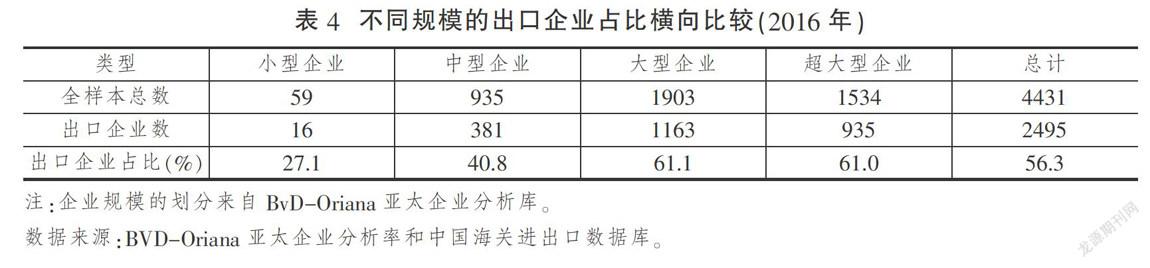

進一步分析發現,中國電氣制造業出口企業所占比重還與企業規模顯著正相關,企業規模越大,出口企業所占比重越高。以2016年為例,小型企業和中型企業的出口企業占比分別為27.1%和40.8%,而大型和超大型出口企業比重分別為61.1%和61.0%(見表4,下頁)。

由上述典型事實,可以進一步推理出以下待檢驗假說:

假說:就某一具體行業而言,短期看,企業規模與企業出口增長正相關。不僅如此,較之生產率,企業規模更能體現中國企業的異質性,它是決定企業出口增長更為關鍵的因素。

三、模型設定和變量說明

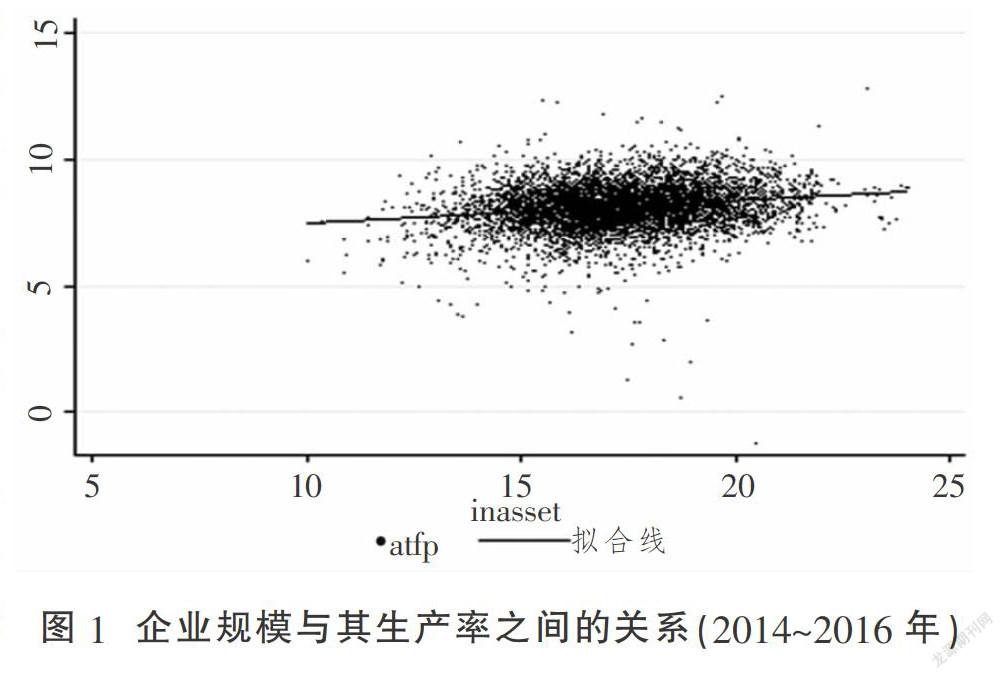

圖1提供了2014~2016年中國電氣制造業企業規模與其生產率之間關系的散點圖。可以看到,企業規模越大的企業傾向于擁有更高的生產率,這與以往大部分文獻的發現一致。不過值得注意的是,企業規模與生產率之間的正相關程度較低。根據相關性檢驗,生產率和企業規模間的相關系數僅為0.19。這表明,生產率并不是決定企業規模的主要因素,而企業規模對于出口的顯著影響,可能來自生產率之外因素的獨立作用。因此,我們在下文中將生產率與企業規模分離開來,以實證的方式對企業規模在企業出口增長中的作用進行考察。

本文選擇電氣制造業企業作為研究對象,由于已經排除行業屬性的差異,企業的異質性集中體現在生產率、企業規模、盈利能力、存續時間、企業性質、區位選擇等方面,因而根據這幾個方面對企業的出口增長及其決定因素建立模型。參考盛丹和李蕾蕾(2018)等的研究方法,本文采用Heckman模型考察生產率和企業規模對企業出口增長的影響。第一階段是基于Probit的出口參與選擇模型,考察企業是否選擇出口;第二階段是修正的出口數量模型,檢驗出口企業出口規模的決定因素。Heckman模型不僅可以解決樣本選擇偏差問題,而且有助于同時分析生產率和企業規模對企業出口參與和出口規模的影響。

(一)被解釋變量

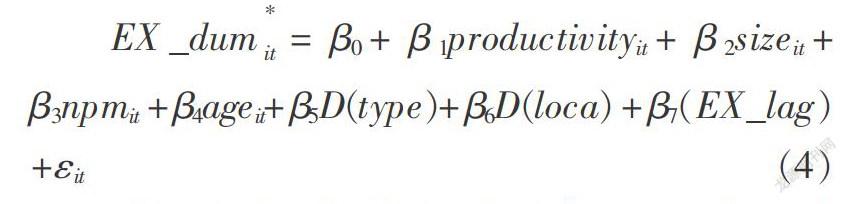

在Heckman模型中,被解釋變量因階段不同而異。第一階段,被解釋變量為出口參與決策的虛擬變量,如果企業i在t年進行了出口,則EX_dum取值為1,否則為0。

企業出口參與決策采用Probit模型估計:

第二階段,被解釋變量為出口金額表示的企業出口規模,數據來自中國海關進出口數據庫,實證中采用對數形式。

企業出口規模估計模型如下:

模型中的ε和μ,為隨機擾動項。假定兩個方程的隨機擾動項相關系數ρ服從正態分布,當ρ≠0時,兩階段方程相關,意味著忽略其中的任一個方程會導致選擇性偏誤。

在Heckman模型的第一階段,通常需要加人額外的控制變量。參考陽佳余(2012)的研究方法,本文加入企業是否出口的滯后一期變量代表企業進入出口市場的沉沒成本,其余變量與第二階段相同。

(二)解釋變量

在解釋變量中,企業規模是本文的重點關注對象,我們用企業的營業收入income作為企業規模的代理變量①。由于在中國情境下,生產率和企業規模之間應當不具備直接的因果關系,因而將生產率和企業規模同時放入解釋變量中不會產生“不合格控制變量”問題。在回歸時,對于營業收入取對數處理。與此同時,由于企業營業收入和資產總額數據異常值較多,為避免極端數據影響回歸結果,本文對企業規模和資產總額變量進行了縮尾(winsorize)處理之后再回歸。生產率仍使用ATFP進行衡量。在穩健性檢驗部分,我們提供了基于資產總額作為企業規模的代理變量和其他生產率指標的檢驗。

(三)控制變量

其他控制變量包括:(1)企業盈利能力npm。出口企業的營業收入較高,本文以凈利潤率(凈利潤/營業收入)npm作為企業盈利能力變量。(2)企業存續時間age。企業存續時間可以反映企業在優勝劣汰的市場競爭中的長期積累,企業年齡越長,往往意味著企業具有較發達的市場網絡、穩定的客戶群體和較強的綜合實力。(3)企業類型虛擬變量。不同的企業類型也具有不同的出口表現,本文分別選擇國有企業gov_dum、民營企業private_dum兩個虛擬變量度量企業類型。

(4)地區虛擬變量。不同地區企業的出口也存在差異,為避免虛擬變量陷阱,本文引入東部地區east_dum、中部地區med_dum和西部地區west_dum二個虛擬變量來衡量企業的區位選擇因素。

變量說明及描述統計如表5(下頁)所示。

四、回歸結果與分析

本文應用Stata 14.0軟件對數據集進行回歸分析。

(一)基準回歸結果及分析

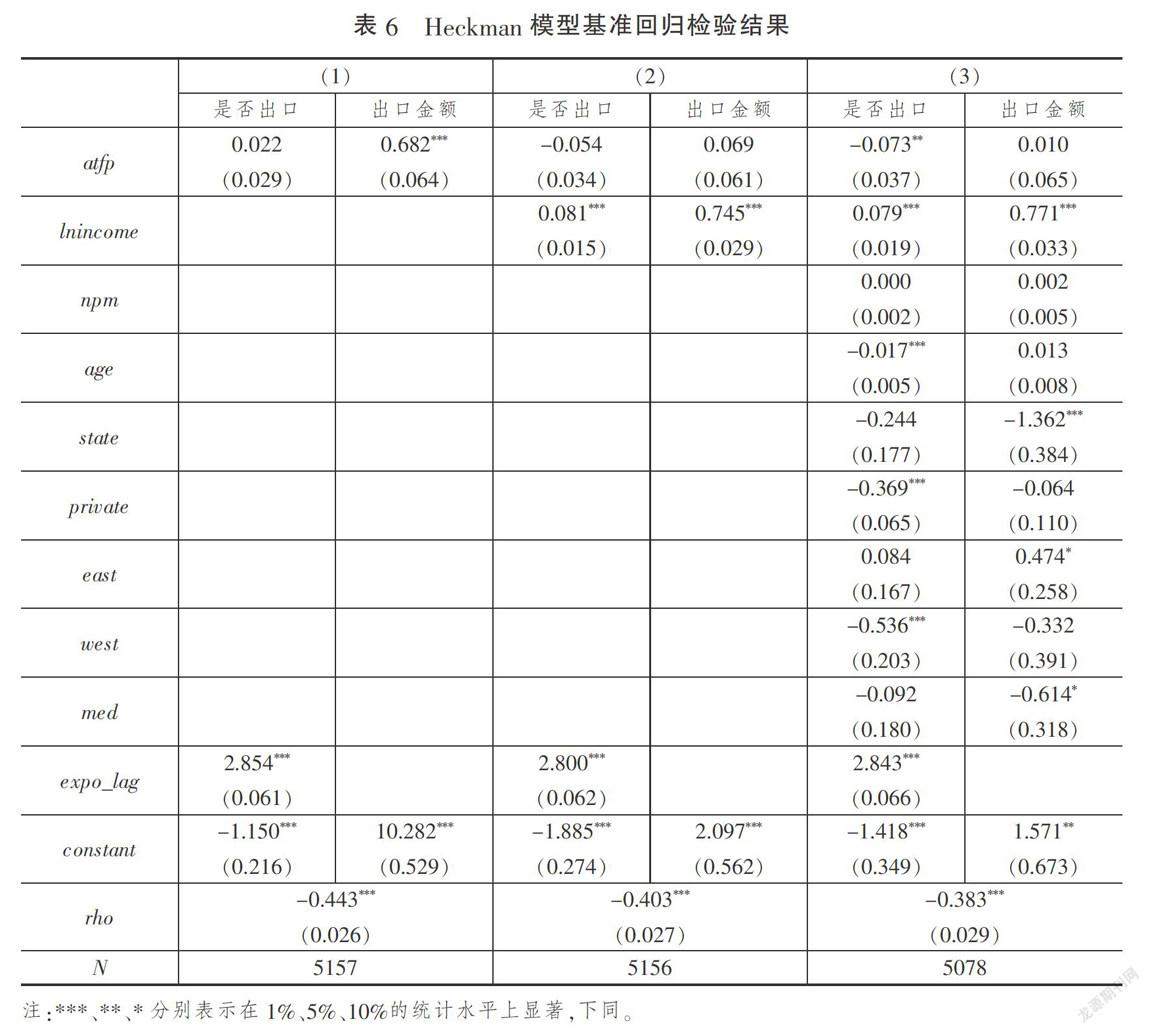

從Heckman模型整體來看,各估計方程的rho值均顯著不為0,說明樣本存在自選擇問題,生產率與企業規模對企業出口決策的影響適用于Heckman模型。表6(下頁)報告了基準回歸結果,可以看到:第一,在只將生產率作為解釋變量的情形下(模型1),生產率對企業出口參與的影響并不顯著,但對企業出口規模的影響顯著正相關;第二,在引入企業規模變量后(模型2),生產率對企業出口參與和出口規模的影響都不顯著,而企業規模對兩者均影響顯著且正相關;第三,在加入其他控制變量后(模型3),生產率對企業出口參與的影響甚至顯著負相關,對企業出口規模的影響則不再顯著,而企業規模對企業出口參與和出口規模仍然均顯著正相關。這表明,在電氣制造業企業出口參與和出口規模的影響因素中,總體而言,生產率的正向影響并不明確,對出口參與的影響甚至顯著負相關;企業規模始終具有顯著的正向影響,并且獨立于生產率的作用。

在控制變量中,國有企業性質對企業出口參與影響不顯著,對企業出口規模的影響顯著負相關;民營企業性質對企業出口參與顯著負相關,對企業出口規模的影響不顯著。可能的解釋是,作為比較基準的外資企業以加工貿易為主,出口導向特征更為明顯。

(二)穩健性檢驗

本文通過改變企業規模的代理變量和生產率的計算方法進行穩健性檢驗:

1.改變企業規模的代理變量

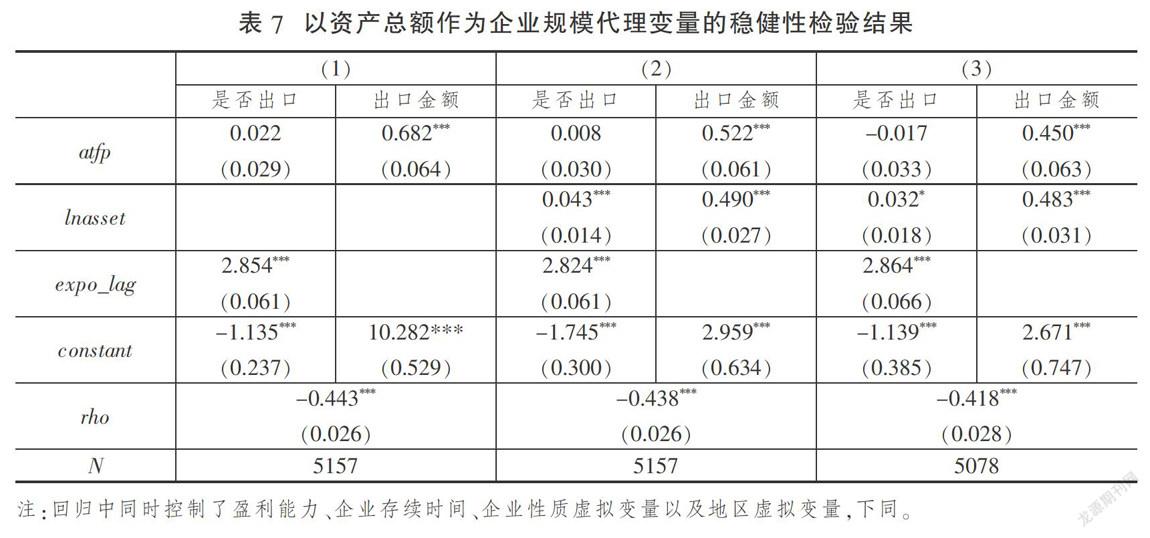

在上文中,我們使用營業收入作為企業規模的代理變量。由于計算生產率時采用了營業收入、固定資產和員工人數等指標,可能導致最終結果產生差異,因而我們采用資產總額作為企業規模的代理變量進行回歸,以檢驗回歸結果的穩健性。

表7報告了回歸結果。結果表明:一方面,盡管生產率對企業出口規模的影響顯著正相關,但對企業出口參與的影響并不顯著;另一方面,企業規模對企業出口參與和出口規模的影響始終顯著正相關。由此可見,短期內,較之生產率,企業規模對企業出口增長的正向影響更為明確,基準回歸結果基本保持穩健。

2.改變生產率的計算方法在上文中,我們對生產率的計算使用ATFP法。由于生產率計算方法較多,單一方法可能導致最終結果產生以偏概全問題,因而我們引入更多的生產率計算方法替代之前的ATFP值進行回歸,以檢驗回歸結果的穩健性。這些替代方法有:

其一,基本的索羅殘差法,即(1)式。

其二,索羅殘差法的另一種修正,即考慮規模報酬情況下的H-R法全要素生產率(Head and Ries,2003),其計算公式如下:

其中,lnA為式(1)計算的索羅剩余,μ=α+β代表(1)式中的規模報酬情況,若大于1則為規模報酬遞增,若小于1則為規模報酬遞減。

其三,采用資本—勞動比率KTFP計算企業生產率。也有研究采用資本—勞動比率計算企業在資本方面的生產率(Jefferson et al.,2000;張杰等,2009)。考慮到電器制造行業的資本密集屬性,本文也采用這種方法進行測算,其計算公式如下:

KTFP=K/L??(8)

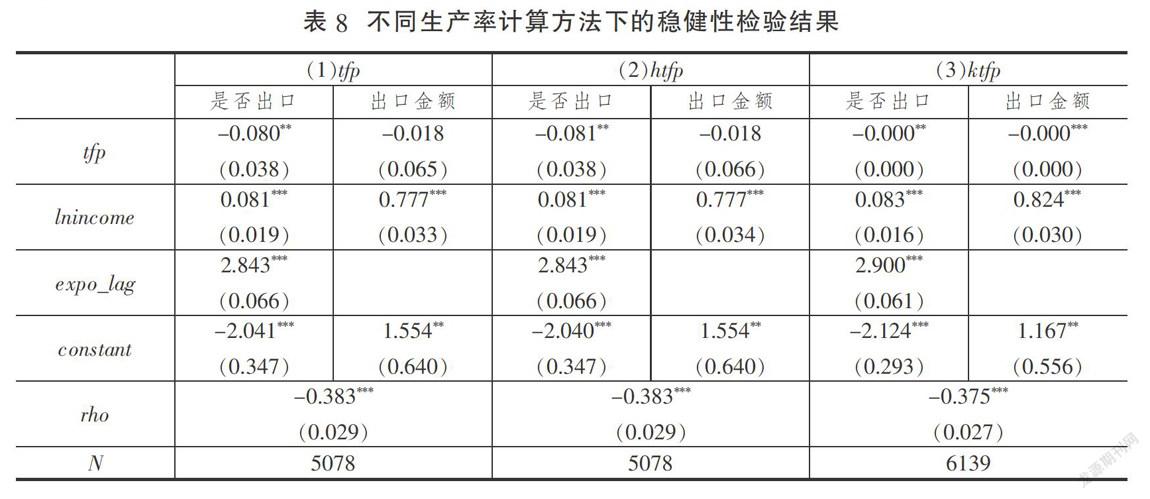

仍然采用Heckman模型進行回歸,如表8所示。一方面,采用索羅剩余法(模型1)和HTFP法(模型2)情形下,與前文ATFP法的基準回歸結果一致,生產率對企業出口參與的影響顯著負相關,對企業出口規模的影響并不顯著;采用KTFP法(模型3)情形下,生產率對企業出口參與和出口規模的影響均顯著負相關。另一方面,在三種情形下,企業規模對企業出口參與和出口規模的影響始終顯著正相關。這再次印證:短期內,在電氣制造業企業出口參與和出口規模的影響因素中,企業規模比生產率的影響更加突出,基準回歸結果仍保持穩健。

五、研究結論與政策建議

基于2014?2016年BvD-Oriana亞太企業分析庫和中國海關進出口數據庫匹配的電氣制造業企業樣本數據,采用Heckman模型對生產率和企業規模對中國電氣制造業企業出口增長的影響進行了實證檢驗。結果表明:總體而言,中國企業生產率與其出口增長的正向影響并不顯著,甚至存在“生產率陷阱”現象,但企業規模對企業出口增長始終具有顯著的正向影響并獨立于生產率的作用。在使用不同企業規模代理變量和不同生產率計算方法進行控制的模型時,這一'結果仍保持穩健。

本研究具有一定的學術意義。已有的相關文獻對涵蓋各個行業的企業樣本進行了分析,著重強調了生產率的出口增長決定作用。本文則針對電氣制造業這個單一行業進行研究,強調了企業規模的出口增長決定作用。一國有大量出口企業,但是,這些為數眾多的出口企業實際上是由各個行業的出口企業組成的,而數量不多的大型出口企業出口往往占了一個行業出口的大部分比重。因此,對一國全部出口企業進行統計檢驗所獲得的結果,可能會掩蓋各個具體行業少數出口企業的真相,特別是在某些較短時間跨度里的出口決定真相。從巨大樣本和長期來看,生產率可能是唯一重要的決定因素,但從單個行業和短期來看,則未必是這樣。因此,本文可能為揭示某些具體行業短期內的出口增長決定真相提供了一個視角。更重要的是,如果單個行業的出口和其他經營活動在短期內不能穩步健康發展,就難以指望其長期發展,這也許就是凱恩斯強調短期分析重要性的原因。

本研究也有一定的政策意義。合理的企業規模分布是產業結構轉型升級和城市層級體系優化的必要條件,而目前中國存在的資源錯置使得大企業和小企業數量不足,而中間規模企業過多。從長期來看,生產率是培育我國對外貿易競爭新優勢的基礎。從短期來看,不應忽視企業經營指標的穩健性,而經營指標與生產率指標在短期內并不一定完全對應。企業規模的不斷壯大,是生產率指標和各種經營指標的綜合結果,政府不能挑選規模上的贏家,而應促進平等競爭和優勝劣汰,使強者越來越大、弱者退出市場,這對于提高貿易質量和經濟發展質量,具有正面作用。

基于上述結論,為更好促進我國企業出口的穩定增長,結合當前我國企業發展面臨的主要問題,可從三個方面培育和壯大企業規模。

第一,以貿易便利化為重點進一步提升貿易自由化。既有研究表明,貿易自由化不僅有利于企業的規模擴張,而且可使企業的規模分布變得更加均勻。在傳統貿易壁壘不斷減少、貿易自由化已經達到較高水平的背景下,提高貿易便利化成為全球各國提升貿易自由化的主要路徑。黨的十八大以來,我國企業跨境貿易的便利化水平不斷提高,但程序繁瑣、耗時較長、耗費成本較高等問題仍然比較突出。世界銀行發布的《2019年營商環境報告》顯示,我國貨物出口通關時間平均需34.5小時、所耗費用高達387.6美元,而全球有20個經濟體貨物出口耗時僅2小時、幾乎不需耗費任何成本。因此,應以貿易便利化為重點進一步提升貿易自由化。具體而言,可從內外兩大方面推進:對內方面,通過現有試點的“1+3+7+1”自由貿易試驗區的制度創新和更大范圍的自貿試驗區試點推廣,加快推進自貿試驗區建設;對外方面,可通過積極與周邊和“一帶一路”沿線國家和地區簽訂雙邊和區域貿易與投資協定,加快推動自由貿易區建設。

第二,以減稅降費為突破口進一步優化營商環境。企業的發展壯大,離不開良好的營商環境。黨的十八大以來,隨著簡政放權改革的不斷推進,我國營商環境持續向好。世界銀行發布的《2019年營商環境報告》顯示,2018年,我國營商環境排名大幅提升至全球第46位,比2012年的第91位提升了45位,其中2018年提升了32位。但與營商環境優化的經濟體相比,我國仍存在較大的上升與優化空間,尤其是在納稅環境方面,總稅費率偏高是我國納稅環境的最大短板。世界銀行《2019年納稅指數報告》顯示,2018年,我國納稅指標在所比較的190個經濟體中排名第114位,其中稅費率(64.9%)排名第175位。因此,應以減稅降費為突破口,進一步優化我國企業尤其是中小企業發展的營商環境。

第三,借力“一帶一路”不斷擴大企業投入產出網絡。與上游供應商和下游客戶之間的投入產出網絡對企業規模的不斷壯大意義重大。當前和今后一段時間,中國與美國之間的貿易摩擦與沖突恐怕將難以取得實質性緩和,甚至可能反復激化,我國企業國際化發展的外部形勢不容樂觀,需要尋找新的發展動能。而“一帶一路”建設正是世界經濟恢復發展和中國企業國際化穩步發展的新引擎。因此,中國企業應抓住“一帶一路”建設所帶來的戰略機遇,打造全球經濟新循環,在“一帶一路”經濟新循環中不斷擴大投入產出網絡。

參考文獻

[1]趙春明,文磊.出口持續、外貿競爭與中國企業生產率優勢[J].改革,2016(7):115-128.

[2]AGHION P,BERGEAUD A,LEQUIEN M,MELITZ M J.The impact of exports on innovation:theory and evidence[J].Quarterly Journal of Economics,2019,forthcoming.

[3]MELITZ M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695-1725.

[4]李春頂.中國企業“出口??一生產率悖論”研究綜述[J].世界經濟,2015(5):148-175.

[5]張文魁.企業規模、企業異質性與經濟持續增長[J].新視野,2018(2):64-74.

[6]F0LEY C F,MANOVA K.International?Trade,multinational activity,and corporate finance[J].Annual Review of Economics,2015,7(1):119-146.

[7]BERNARD A B,JENSEN J B.Exporters,Jobs,and wages in U.S.manufacturing:1976-87[J].Brookings Papers on Economic Activity:Microeconomics,1995,1995:67-119.

[8]BERNARD A B,EATON J,JENSEN J B,KORTUM S S.Plants and productivity in international trade[J].American Economic Review,2003,93(4):1268-1290.

[9]BERNARD A B,JENSEN J B,REDDING S?J,SCHOTT P K.Firms in international trade[J].Journal of economic perspectives,2007,21(3):105-130.

[10]SCHUMPETER J A.capitalism,socialism and democracy[M].New York:Harper,1942.

[11]MELITZ M J,TREFLER D.The gains from trade when firms matter[J].Journal of Economic Perspectives,2012,26(2):91-118.

[12]王奇珍,朱英明,朱淑文.技術創新對出口增長二元邊際的影響——基于微觀企業的實證分析[J].國際貿易問題,2016(4):62-71.

[13]MANOVA K,WEI S-J,ZHANG Z W.Firm?exports and multinational activity under credit constraints[J].Review of Economics and Statistics,2015,97(3):574-588.

[14]陽佳余.融資約束與企業出口行為:基于工業企業數據的經驗研究[J].經濟學(季刊),2012(4):1503-1524.

[15]HOLMES T J,STEVENS J J.Exports,Borders,Distance,and Plant Size[J].Journal of International Economics,2012,88(1):91-103.

[16]CHANEY T.The Gravity Equation in international trade:an explanation[J].Journal of Political Economy,2018,126(1):150-177.

[17]HECKMAN J J.sample selection bias as a specification error[J].Econometrica,1979,47(1):153-161.

[18]盛斌,毛其淋.貿易自由化、企業成長和規模分布[J].世界經濟,2015(2):3-30.