新中國70年金融風(fēng)險的防范和化解

2019-09-10 07:22:44李稻葵陳大鵬石錦建

改革 2019年5期

李稻葵 陳大鵬 石錦建

內(nèi)容提要:新中國成立70年來,經(jīng)濟(jì)建設(shè)取得了舉世矚目的成就,沒有發(fā)生系統(tǒng)性金融危機(jī),這離不開對金融風(fēng)險的積極防范和化解。新中國70年防范和化解金融風(fēng)險的基本經(jīng)驗包括:及時識別和處置金融風(fēng)險,對于暴露出來的體制機(jī)制問題加以改革,著力處理好社會穩(wěn)定問題,增強(qiáng)經(jīng)濟(jì)主體信心。下一步,要著力改革基礎(chǔ)設(shè)施投融資體系,強(qiáng)化不良資產(chǎn)處置機(jī)制,推進(jìn)股市法制建設(shè),完善上市公司退市制度,妥善處理企業(yè)間“三角債”問題。

關(guān)鍵詞:金融風(fēng)險;金融危機(jī);金融體制改革

中圖分類號:F832.0? ? 文獻(xiàn)標(biāo)識碼:A? ? 文章編號:1003-7543(2019)05-0005-14

黨的十九大報告指出,要堅決打好防范化解重大風(fēng)險、精準(zhǔn)脫貧、污染防治的“三大攻堅戰(zhàn)”,使全面建成小康社會得到人民認(rèn)可、經(jīng)得起歷史檢驗。其中,打好防范化解重大風(fēng)險攻堅戰(zhàn),重點是防控金融風(fēng)險。2019年2月22日,習(xí)近平總書記在主持中共中央政治局第十三次集體學(xué)習(xí)時指出,防范化解金融風(fēng)險特別是防止發(fā)生系統(tǒng)性金融風(fēng)險,是金融工作的根本性任務(wù)。回顧新中國70年光輝歷程,我國經(jīng)濟(jì)建設(shè)取得了舉世矚目的成就,沒有發(fā)生系統(tǒng)性金融危機(jī)。這離不開我國對各種金融風(fēng)險的積極防范、及時應(yīng)對、妥善化解。回顧新中國70年積極應(yīng)對高通脹風(fēng)險、外匯相關(guān)風(fēng)險、銀行體系風(fēng)險、國內(nèi)債務(wù)風(fēng)險和股市劇烈波動風(fēng)險等金融風(fēng)險的歷程,并梳理其基本經(jīng)驗,對于當(dāng)下打好防范化解重大風(fēng)險攻堅戰(zhàn)具有重要意義,也可為深化金融體制改革找尋方向。

一、新中國70年積極防范化解重大金融風(fēng)險的歷程

70年來,面對復(fù)雜的國內(nèi)外環(huán)境和一系列金融風(fēng)險事件,我國積極防范、及時應(yīng)對、妥善化解金融風(fēng)險,避免了系統(tǒng)性金融危機(jī)的發(fā)生。

(一)積極應(yīng)對高通脹風(fēng)險

高通脹風(fēng)險是指經(jīng)濟(jì)體出現(xiàn)物價水平快速大幅上升的風(fēng)險。這里使用國家統(tǒng)計局公布的居民消費價格指數(shù)(CPI)數(shù)據(jù),考察我國的年度通脹率(見圖1,下頁)。由圖1可見,雖然我國有過較高通脹時期,例如新中國成立初期、1959~1961年、1988~1989年、1993~1995年等,但這些高通脹時期持續(xù)時間不長且通脹水平也遠(yuǎn)低于“通脹危機(jī)”標(biāo)準(zhǔn)①。總之,我國積極防范化解高通脹風(fēng)險,較好地控制了通脹問題,這與我國綜合利用行政手段、改革手段、市場手段,進(jìn)行精心的宏觀調(diào)控密不可分。

1.改革開放前的高通脹問題及其應(yīng)對

1949年10~12月,我國發(fā)生了“物價大波動”,以上海、天津為中心,波及華中地區(qū)和西北地區(qū),主要原因是投機(jī)商搶購商品、哄抬物價、囤積居奇。面對重要物資價格的快速上漲,政府指導(dǎo)各地國營貿(mào)易公司以市場價格足量供應(yīng)糧、布、煤、鹽等物資,憑借雄厚的實力使得物資價格開始下跌,這導(dǎo)致投機(jī)商不得不開始拋售物資,從而導(dǎo)致了物價進(jìn)一步下降,該輪“物價大波動”得到平息。1949年12月至1950年3月又發(fā)生了物價大波動,其主要原因是政府超發(fā)貨幣來補(bǔ)充財政赤字以及投機(jī)商哄抬物價等。政府積極應(yīng)對,著力收緊銀根,減少貸款額度、催還欠款,并規(guī)定國營企業(yè)資金一律存入國家銀行,不得向私營銀行和私營企業(yè)放款;另外,在財政上開源節(jié)流、減少赤字;同時,取締地下錢莊,截斷投機(jī)商的資金來源。在這些措施的綜合作用下,該輪物價大波動也得到平息[1]。總之,新中國成立初期,國家在防范化解高通脹風(fēng)險的同時,建立起了符合當(dāng)時國民經(jīng)濟(jì)恢復(fù)和發(fā)展需要的物資周轉(zhuǎn)秩序和物價管理體制。

在計劃經(jīng)濟(jì)時期,雖然主要生活物資都是國家定價、定量供應(yīng)、統(tǒng)購統(tǒng)銷,但仍有通脹風(fēng)險。例如,“大躍進(jìn)”運(yùn)動中的盲目建設(shè)導(dǎo)致1959~1961年發(fā)生嚴(yán)重的物資短缺,尤其是糧食供應(yīng)嚴(yán)重不足,通貨膨脹嚴(yán)重,集中體現(xiàn)為黑市價格或集市價格的大幅上漲。為了緩解群眾生活困難,政府采取“低價+平均分配”和“高價+敞開供應(yīng)”相結(jié)合的策略,一方面通過行政手段,對于基本日用品尤其是糧食進(jìn)行嚴(yán)格定量供應(yīng),強(qiáng)調(diào)“憑證供應(yīng)”(如發(fā)行“糧票”等)和“平均分配”(按照人口數(shù)分配),保障群眾日常生活、維護(hù)社會穩(wěn)定;另一方面,有選擇地供應(yīng)高價商品(如海參、火腿等高級副食品和鐘表、名酒等高級用品),使得黑市中的通貨膨脹在官方商品價格上體現(xiàn)出來(表現(xiàn)為官方通脹率激增,從1960年的2.5%上漲為1961年的16.1%),達(dá)到了回籠貨幣、抑制通脹的目的[2]。

2.改革開放后的高通脹問題及其應(yīng)對

改革開放后,我國分別在1985年、1988年和1994年前后出現(xiàn)過較大規(guī)模的通脹,政府主要通過行政手段和貨幣政策等工具進(jìn)行積極調(diào)控。

1985年高通脹的背景是地方政府和企業(yè)的投資熱潮以及工資制度改革。1982年黨的十二大提出“到20世紀(jì)末工農(nóng)業(yè)總產(chǎn)值翻兩番”的目標(biāo),1984年黨的十二屆三中全會提出建設(shè)“有計劃的商品經(jīng)濟(jì)”,1985年開始實行“撥改貸”政策,導(dǎo)致地方政府和企業(yè)有強(qiáng)烈激勵和自主能力來擴(kuò)大投資規(guī)模,固定資產(chǎn)投資大幅增加,同時貨幣供應(yīng)大幅增加、信貸規(guī)模明顯擴(kuò)大;另外,國務(wù)院實行工資改革,大幅提升了居民收入。以上因素疊加,導(dǎo)致社會總需求過旺、物價水平快速提升,1985年CPI增速達(dá)到9.3%。為了抑制通脹,國家減少貨幣發(fā)行、控制固定資產(chǎn)投資規(guī)模、限制消費能力擴(kuò)張、加強(qiáng)物價監(jiān)管,通脹率下降到6%~7%。

1988年,國家理順價格機(jī)制,提出進(jìn)行“價格闖關(guān)”,逐漸放開肉、蛋、菜、糖價格和煙酒價格,物價又出現(xiàn)較大上漲,甚至發(fā)生搶購,加之信貸政策由嚴(yán)轉(zhuǎn)松導(dǎo)致的固定資產(chǎn)投資重新上馬、貨幣供應(yīng)提速,CPI增速達(dá)到18.8%。面對這一挑戰(zhàn),1989年,國家開始整頓經(jīng)濟(jì)秩序,控制貸款規(guī)模緊縮銀根、提高利率回籠貨幣,減少社會總需求,最終控制住了通脹。值得說明的是,“價格闖關(guān)”在本輪通脹中的作用需要從兩個角度來理解:一方面這是從價格管制狀態(tài)走向市場決定機(jī)制的必由之路,另一方面也體現(xiàn)了當(dāng)時經(jīng)濟(jì)體制的不完善之處。

1994年,我國經(jīng)濟(jì)出現(xiàn)過熱,通脹率再次達(dá)到高位,超過24%。其原因包括:1992年南方談話之后全國掀起新一輪投資熱潮,利率下調(diào)、銀根放松、信貸擴(kuò)張,貨幣發(fā)行明顯提速,以及1993年進(jìn)一步放開價格管制,推行稅制改革、匯率并軌和工資改革等,消費需求急劇膨脹在推升物價的同時強(qiáng)化了通脹預(yù)期并引致“搶購潮”。在高通脹背景下,政府把抑制通貨膨脹問題定位為“首位經(jīng)濟(jì)問題”,采取“適度從緊”的貨幣政策,提高銀行存貸利率,減少貨幣供應(yīng)量,整頓金融秩序,打擊房地產(chǎn)投資和基建項目重復(fù)建設(shè),抑制社會集團(tuán)的購買力,成功將通脹率降低到1996年的8.3%。

(二)積極應(yīng)對外匯、外債和資本外逃風(fēng)險

貨幣匯率風(fēng)險是最為重要的金融風(fēng)險之一,且往往伴隨資本外逃風(fēng)險。匯率快速、大幅貶值往往導(dǎo)致資本外逃加劇、外債壓力增大、央行外匯儲備快速縮水、國內(nèi)利率急劇攀升,會對經(jīng)濟(jì)體造成較大破壞。70年來,我國積極防范化解了貨幣匯率風(fēng)險,避免了“被動”式的匯率快速、大幅貶值,且較為成功地應(yīng)對了資金外逃風(fēng)險,外債也一直控制在較低水平。

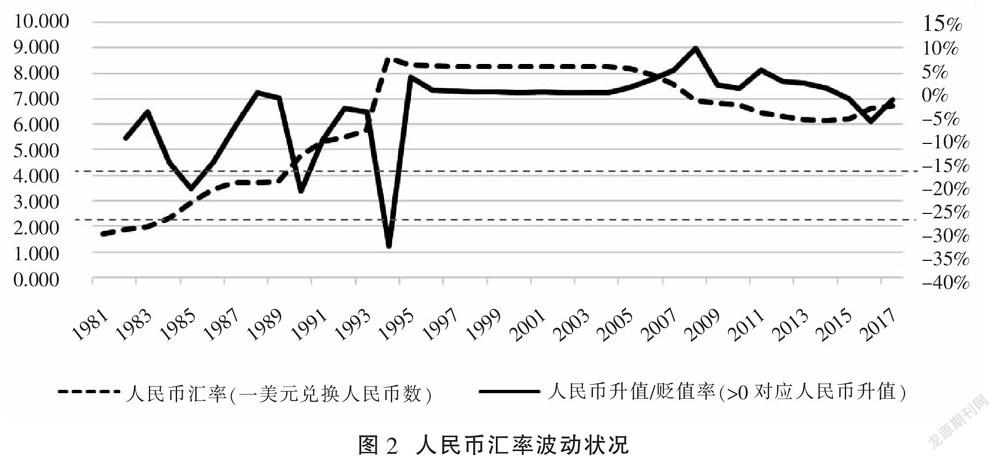

1.匯率波動和匯率形成機(jī)制改革

需要指出的是,人民幣匯率形成機(jī)制經(jīng)歷了若干次改革,政府干預(yù)色彩較濃,在定量分析的同時我們需要考慮到外匯政策的主動調(diào)整,把匯率雙軌制時期基于匯率政策調(diào)整的“主動”貶值與匯率并軌后基于市場預(yù)期和市場機(jī)制的“被動”貶值區(qū)分開來分析。從新中國成立到改革開放初期,我國實行單一匯率制;1981~1984年,我國實行雙重匯率制度,官方匯率與外匯內(nèi)部結(jié)算價并行;1985~1993年,仍然實行雙重匯率制度,官方匯率與外匯調(diào)劑的結(jié)算價并行。可見,1994年之前的匯率更多是政府主觀意志的體現(xiàn),而非市場價格。1994年,官方匯率和外匯調(diào)劑市場匯率并軌,實行以市場供求為基礎(chǔ)、有管理的浮動匯率制度;且取消了外匯留成和上繳制度,實行銀行結(jié)售匯,并建立了全國統(tǒng)一的銀行間外匯市場[3]。從1998年亞洲金融危機(jī)開始,人民幣匯率釘住美元,波動區(qū)間較窄。2005年,我國開始實行以市場供求為基礎(chǔ)、參考一籃子貨幣調(diào)節(jié)、有管理的浮動匯率制度,結(jié)束了人民幣匯率釘住美元的臨時政策。2015年,我國進(jìn)一步完善人民幣對美元匯率中間價報價機(jī)制。

研究貨幣匯率危機(jī)的文獻(xiàn)往往以“一定時期內(nèi)的貶值幅度超過某一臨界值”來界定危機(jī)發(fā)生。例如,F(xiàn)rankel & Rose研究1971~1992年105個發(fā)展中國家的貨幣危機(jī),定義“貨幣危機(jī)”為一年內(nèi)當(dāng)?shù)刎泿艃睹涝獏R率貶值超過25%且貶值幅度超過上一年度至少10個百分點[4]。Reinhart & Rogoff認(rèn)為貶值幅度25%的標(biāo)準(zhǔn)太高,從“二戰(zhàn)”后各國發(fā)生危機(jī)的經(jīng)驗來看,更小的貶值幅度也可以導(dǎo)致惡劣后果,所以其界定貨幣危機(jī)為一年內(nèi)匯率貶值超過15%[5]。在了解人民幣匯率形成機(jī)制改革歷史的基礎(chǔ)上,我們使用外匯管理局公布的人民幣兌美元匯率年度平均值數(shù)據(jù),來考察人民幣匯率波動是否曾達(dá)到貨幣匯率危機(jī)的標(biāo)準(zhǔn)。

1981~2017年人民幣匯率波動情況如圖2(下頁)所示。由圖2可見,1981~1994年為實行“雙重匯率”制度的時期,人民幣匯率有過較為劇烈的波動,貶值率數(shù)次超過15%,1994年“并軌”當(dāng)年甚至超過30%。但正如我們之前所述,該時期匯率并非“市場價格”,事實上主要體現(xiàn)了政府的主觀意志和主動調(diào)整,不宜認(rèn)為是貨幣匯率危機(jī)的體現(xiàn)。1994年并軌以來,人民幣匯率基本維持穩(wěn)定,尤其值得指出的是,1998年亞洲金融危機(jī)中,我國承諾并保持了人民幣匯率穩(wěn)定,為區(qū)域金融穩(wěn)定和經(jīng)濟(jì)恢復(fù)作出了巨大貢獻(xiàn)。2005年匯率改革導(dǎo)致人民幣明顯升值。2015年匯率改革導(dǎo)致人民幣出現(xiàn)貶值,但年度貶值率最大僅為-6.2%。

2.資本外逃風(fēng)險及其應(yīng)對

70年來,我國也一直在積極防范化解資本外逃風(fēng)險。資本外逃風(fēng)險既可能“風(fēng)起云涌”,例如1991~1994年伴隨人民幣匯率的劇烈波動而醞釀的資本外逃風(fēng)險;也可能“暗流涌動”,例如1995~2004年人民幣匯率維持相對穩(wěn)定,但同樣存在資本外逃風(fēng)險。面臨資本外逃風(fēng)險,我國加強(qiáng)外匯管制,嚴(yán)格執(zhí)行強(qiáng)制結(jié)匯的銀行結(jié)售匯制度①以及進(jìn)出口臺賬核銷制度②,打擊通過進(jìn)出口“偽報”和虛假貿(mào)易等方式匯出外匯的行為,從而穩(wěn)定幣值、穩(wěn)定信心,降低投機(jī)者對于“匯差套利”的預(yù)期。

隨著改革開放的深入,我國逐漸對強(qiáng)制結(jié)售匯制度松綁,并于2012年取消強(qiáng)制結(jié)售匯,允許企業(yè)和個人自主保留外匯收入。為了推進(jìn)貿(mào)易便利化,我國對貨物貿(mào)易外匯管理體制作了系列改革和試點,例如2010年,我國開始試點進(jìn)口付匯管理由逐筆核銷向總量核查、由現(xiàn)場核銷向非現(xiàn)場核查、由行為監(jiān)管向主體監(jiān)管轉(zhuǎn)變,并允許境內(nèi)企業(yè)將具有真實、合法交易背景的貨物貿(mào)易出口收入存放境外(包括港澳臺地區(qū))。2012年,全國正式實施新的貨物貿(mào)易外匯管理制度,對企業(yè)實施動態(tài)分類管理,對企業(yè)的貿(mào)易外匯管理方式由現(xiàn)場逐筆核銷改變?yōu)榉乾F(xiàn)場總量核查。2015年匯率改革后,人民幣出現(xiàn)貶值預(yù)期,疊加經(jīng)濟(jì)下行壓力、反腐深化推進(jìn)等因素,資本外逃風(fēng)險加大,在我國對外直接投資、境外旅游交易以及“誤差與遺漏”賬戶都可能隱含了大量的資本外逃[6]。我國一方面動用外匯儲備來穩(wěn)定匯率,另一方面嚴(yán)格審查海外并購行為,增強(qiáng)對外匯交易的真實性審核,維護(hù)了匯率和跨境資本流動的穩(wěn)定。

3.國外債務(wù)的控制和風(fēng)險防范

與貨幣匯率風(fēng)險和資本外逃風(fēng)險緊密相關(guān)的另一個金融風(fēng)險是外債風(fēng)險。國外債務(wù)風(fēng)險是指國內(nèi)公共部門或者私人部門無力償付外國投資者持有的到期債務(wù)(往往以外幣計價),從而發(fā)生大規(guī)模違約的風(fēng)險。我國一直對外債持慎重態(tài)度。

新中國成立初期,我國曾向蘇聯(lián)貸款引進(jìn)技術(shù)和設(shè)備以支撐新項目建設(shè),但規(guī)模有限。“文化大革命”時期我國實行“既無外債,也無內(nèi)債”的方針。改革開放之后,我國重新開始發(fā)行外債,但一直采取慎重態(tài)度進(jìn)行嚴(yán)格監(jiān)管。例如,為了準(zhǔn)確、及時、完整地統(tǒng)計全國的外債信息、加強(qiáng)對外債資金流出入的管理,我國于1987年發(fā)布《外債統(tǒng)計監(jiān)測暫行規(guī)定》,于1989年發(fā)布《外債登記實施細(xì)則》,于1997年發(fā)布《外債統(tǒng)計監(jiān)測實施細(xì)則》,建立和完善了外債登記和監(jiān)測制度。從整體來看,以外債總量占GDP的比例衡量,與其他國家相比,我國處于較低水平。1985~2018年,我國外債與GDP之比最高值僅為17%。

研究國外債務(wù)風(fēng)險的文獻(xiàn)往往側(cè)重公共部門(政府)直接或者間接負(fù)有償還義務(wù)的債務(wù)。Kraay & Nehru定義國外債務(wù)危機(jī)為滿足如下條件至少一條:發(fā)生利息或者本金拖欠,且相對外債總量數(shù)額巨大;發(fā)生主權(quán)債務(wù)重組或者債務(wù)減免;求助于IMF非優(yōu)惠性的常備借款安排或者擴(kuò)展借款項目[7]。我國顯然沒有發(fā)生類似事件。從債務(wù)人類型來看,我國政府作為直接債務(wù)人或者提供擔(dān)保的國外債務(wù)沒有發(fā)生過違約事件。企業(yè)作為直接債務(wù)人且沒有政府擔(dān)保的國外債務(wù)發(fā)生過違約,但只是極少數(shù)個案而非系統(tǒng)性違約,不構(gòu)成國外債務(wù)危機(jī)。

(三)積極應(yīng)對銀行體系風(fēng)險

銀行體系風(fēng)險是指發(fā)生大規(guī)模的銀行擠兌和破產(chǎn)的風(fēng)險。銀行體系風(fēng)險往往由信貸大規(guī)模違約、銀行資產(chǎn)劇烈貶值引致,表現(xiàn)為銀行資本充足率嚴(yán)重不足、銀行發(fā)生大面積擠兌、被迫重組甚至破產(chǎn)。Reinhart & Rogoff定義銀行危機(jī)為以下兩類事件:擠兌導(dǎo)致一家以上的金融機(jī)構(gòu)破產(chǎn)、重組或者被政府接管;雖然沒有發(fā)生擠兌,但是有一家以上的重要金融機(jī)構(gòu)破產(chǎn)、重組或者被政府接管,并引發(fā)了后續(xù)更多家金融機(jī)構(gòu)發(fā)生類似事件[5]。

我國積極防范化解銀行體系風(fēng)險,避免了系統(tǒng)性銀行危機(jī)的發(fā)生。誠然,個別銀行曾經(jīng)爆發(fā)風(fēng)險。例如,1998年初,受房地產(chǎn)泡沫拖累、兼并信用社引入高息存款造成額外資金壓力,海南發(fā)展銀行陷入財務(wù)困境,發(fā)生擠兌事件,最終導(dǎo)致中國人民銀行于1998年6月決定關(guān)閉海南發(fā)展銀行。海南發(fā)展銀行成為新中國歷史上唯一一家破產(chǎn)的銀行,但其對其他銀行和整個金融體系的負(fù)面影響有限,并未造成系統(tǒng)性的恐慌①。這里以2000年左右剝離國有商業(yè)銀行不良資產(chǎn)以及2009年以來積極治理“影子銀行”體系為例,說明我國對銀行體系風(fēng)險的積極防范和主動化解情況。

1.剝離國有商業(yè)銀行不良資產(chǎn)

1992年后,我國改革開放進(jìn)程加快,經(jīng)濟(jì)迅速發(fā)展,商業(yè)銀行的貸款規(guī)模持續(xù)擴(kuò)大,但地方政府對銀行的行政干預(yù)較多,不良貸款率走高。加之1997年亞洲金融危機(jī)爆發(fā),國內(nèi)國外的經(jīng)濟(jì)形勢同時對銀行業(yè)帶來沖擊。根據(jù)施華強(qiáng)測算,從賬面上看,1999年四大國有商業(yè)銀行(中國銀行、中國建設(shè)銀行、中國工商銀行、中國農(nóng)業(yè)銀行)的不良貸款率已經(jīng)高達(dá)39%,不良資產(chǎn)余額達(dá)到2.5萬億元(接近1999年GDP的30%,約為當(dāng)年財政收入的220%);如果考慮按照五級分類標(biāo)準(zhǔn)調(diào)整,不良貸款率還要高5個百分點左右[8]。另外,正如李德指出,不良貸款存量中有大量長期積淀形成的呆滯貸款,所對應(yīng)的企業(yè)已經(jīng)停產(chǎn)、項目已經(jīng)停建,實際上是應(yīng)該加以核銷的“壞賬”[9]。雖然該段時期國有商業(yè)銀行的不良貸款長期在高位徘徊,但我國沒有發(fā)生系統(tǒng)性的銀行危機(jī)(銀行擠兌、破產(chǎn))。其關(guān)鍵原因是,我國政府幫助國有商業(yè)銀行擴(kuò)充資本金并成功剝離不良資產(chǎn),維持了銀行體系的穩(wěn)定。

具體而言,我國于1998年發(fā)行2700億元特別國債,補(bǔ)充四大國有商業(yè)銀行的資本金;1999年成立四大資產(chǎn)管理公司(長城、信達(dá)、華融、東方),一次性剝離和收購國有商業(yè)銀行不良貸款1.4萬億元。國家給予這四大資產(chǎn)管理公司以政策優(yōu)惠,具體包括:資金來源上,財政部核撥資本金,并劃撥部分央行發(fā)放給國有獨資商業(yè)銀行的再貸款,同時發(fā)行金融債券;在風(fēng)險承擔(dān)上,資產(chǎn)處置損失由國家財政“兜底”;在稅收上,免交不良資產(chǎn)收購、承接、處置等業(yè)務(wù)的應(yīng)繳稅項和部分行政事業(yè)性收費;賦予靈活的資產(chǎn)處置手段;且財政部承諾以回收現(xiàn)金的1%~1.2%作為資產(chǎn)管理公司的獎勵基金。資產(chǎn)管理公司運(yùn)用各種手段處置不良資產(chǎn),截至2003年9月末,累計處置不良資產(chǎn)4000多億元,其中回收現(xiàn)金860多億元(現(xiàn)金回收率超過1/5),取得了一定成效[9]。在這些政策的作用下,國有商業(yè)銀行的不良貸款率明顯下降,按照五級分類標(biāo)準(zhǔn)2003年末的不良貸款率降為19.74%,但仍處于較高水平[8]。于是,國家于2003~2004年對中國銀行和中國建設(shè)銀行再次進(jìn)行不良資產(chǎn)核銷和剝離,并向中國銀行和中國建設(shè)銀行進(jìn)行了225億美元注資;2005年,向中國工商銀行進(jìn)行150億美元注資;2008年,向中國農(nóng)業(yè)銀行進(jìn)行190億美元注資。至此,四大國有銀行的不良貸款率都降低至合理范圍,且后來均成功上市,我國逐步建立起現(xiàn)代商業(yè)銀行體系。在1997年亞洲金融危機(jī)下,我國政府及時處置銀行不良資產(chǎn),在成功防范系統(tǒng)性銀行危機(jī)的同時,促使銀行再次煥發(fā)活力、繼續(xù)支持實體經(jīng)濟(jì)、構(gòu)建現(xiàn)代商業(yè)銀行體系,也對穩(wěn)定亞洲經(jīng)濟(jì)作出了突出貢獻(xiàn)。

2.積極治理“影子銀行”體系

2006年以來,我國銀行體系的一個突出問題是商業(yè)銀行廣泛參與“影子銀行”活動,且存在隱性擔(dān)保和剛性兌付,這使得影子銀行體系成為“銀行的影子”,增大了銀行體系風(fēng)險。銀行理財產(chǎn)品是影子銀行體系最為重要的資金來源之一。銀行發(fā)行理財產(chǎn)品所募集的資金可以投向信托公司信托計劃或者證券公司資管產(chǎn)品,從而形成“銀信合作”和“銀證合作”,使得銀行可以繞過存貸款、資本充足率、撥貸比、貸款額度等監(jiān)管指標(biāo)開展表外業(yè)務(wù),實現(xiàn)“監(jiān)管套利”。根據(jù)銀保監(jiān)會數(shù)據(jù),2018年底銀行理財總規(guī)模約為32萬億元,其中非保本的理財產(chǎn)品高達(dá)22萬億元。這些理財產(chǎn)品多采用“滾動發(fā)售、集合運(yùn)作、期限錯配、分離定價”的資金池模式管理,產(chǎn)品期限短、資產(chǎn)期限長,期限錯配帶來的流動性風(fēng)險增加[10]。

為了應(yīng)對這一風(fēng)險,我國推出了一系列措施,規(guī)范銀行表外業(yè)務(wù),治理影子銀行體系。為了管控“銀信合作”,原銀監(jiān)會發(fā)布《關(guān)于規(guī)范銀信理財合作業(yè)務(wù)有關(guān)事項的通知》《關(guān)于進(jìn)一步規(guī)范銀信理財合作業(yè)務(wù)的通知》等,控制銀信理財合作規(guī)模,推動銀行表外業(yè)務(wù)回表,要求增加銀行撥備和信托公司風(fēng)險資本計提。在這種情況下,通道業(yè)務(wù)由信托公司轉(zhuǎn)向證券公司。原銀監(jiān)會積極應(yīng)對,發(fā)布《關(guān)于規(guī)范商業(yè)銀行理財業(yè)務(wù)投資運(yùn)作有關(guān)問題的通知》,對銀行理財資金投資非標(biāo)資產(chǎn)的規(guī)模作出了直接限制。2014年以來,大量銀行理財資金流入同業(yè)市場,造成資金在金融體系“空轉(zhuǎn)”。鑒于此,監(jiān)管部門發(fā)布《關(guān)于規(guī)范金融機(jī)構(gòu)同業(yè)業(yè)務(wù)的通知》,逐項界定并規(guī)范同業(yè)拆借、同業(yè)存款、同業(yè)借款、同業(yè)代付、買入返售(賣出回購)等同業(yè)投融資業(yè)務(wù),并按照“實質(zhì)重于形式”的原則進(jìn)行管理。同時,監(jiān)管部門著力打破隱性擔(dān)保和剛性兌付,推動銀行理財回歸代客理財?shù)谋举|(zhì)。例如,原銀監(jiān)會發(fā)布《關(guān)于規(guī)范銀行業(yè)金融機(jī)構(gòu)信貸資產(chǎn)收益權(quán)轉(zhuǎn)讓業(yè)務(wù)的通知》,要求轉(zhuǎn)讓收益權(quán)的銀行不得承擔(dān)顯性或隱性回購義務(wù)。2017年11月,中國人民銀行、銀保監(jiān)會、證監(jiān)會、外管局發(fā)布《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見(征求意見稿)》,并于2018年4月正式發(fā)布,統(tǒng)一同類資產(chǎn)管理產(chǎn)品監(jiān)管標(biāo)準(zhǔn),明確資產(chǎn)管理業(yè)務(wù)不得承諾保本保收益,嚴(yán)格規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)。這一文件出臺后,對影子銀行的治理整頓初見成效,但金融過度收緊也導(dǎo)致實體經(jīng)濟(jì)嚴(yán)重承壓,需要進(jìn)一步研究和調(diào)整。

(四)積極應(yīng)對國內(nèi)債務(wù)風(fēng)險

國內(nèi)債務(wù)風(fēng)險是指公共部門或者私人部門無力償付本國投資者持有的到期債務(wù)(往往以本幣計價),從而發(fā)生大規(guī)模違約的風(fēng)險。我國及時、有效地監(jiān)測并化解了相關(guān)風(fēng)險,例如20世紀(jì)90年代清理企業(yè)“三角債”、2000年左右處置國有商業(yè)銀行不良資產(chǎn)(主要是企業(yè)貸款)、2013年以來積極穩(wěn)妥化解累積的地方政府債務(wù)風(fēng)險等,避免了地方政府、企業(yè)、金融機(jī)構(gòu)的系統(tǒng)性破產(chǎn)。

1.20世紀(jì)90年代清理企業(yè)“三角債”

1990~1992年,我國曾發(fā)起了一場清理“三角債”運(yùn)動。其背景是20世紀(jì)80年代末企業(yè)間“三角債”問題快速凸顯。到1991年,全國90%的企業(yè)被卷入“三角債”鏈條,即使只統(tǒng)計“不正常的拖欠”,1990年初也達(dá)到2000億元的規(guī)模,占GDP的10%以上[11]。

造成這一問題的原因是多方面、多層次的。從政府本身來看,為了增加財政收入,地方政府有強(qiáng)烈的沖動大辦工業(yè)、擴(kuò)大投資,而財政力不能支。為了繞過中央監(jiān)管,地方政府在項目申報期“漏報少報”,一旦項目上馬,就會出現(xiàn)嚴(yán)重超支,但上級政府(以及國有銀行)不得不持續(xù)補(bǔ)充資金、維持項目運(yùn)轉(zhuǎn),這導(dǎo)致大量銀行信貸資源被占用。如果信貸資金也不夠,就必然拖欠企業(yè)貨款和工程款,被拖欠企業(yè)又不得不拖欠他們的供應(yīng)商,由此形成大量企業(yè)間債務(wù)拖欠。從企業(yè)來看,因為產(chǎn)權(quán)關(guān)系尚未厘清,大量企業(yè)的投資行為由政府主導(dǎo),一方面,投資項目缺乏后期流動資金支持,無法正常投產(chǎn),另一方面,很多項目不符合市場需求,產(chǎn)品缺乏銷路、大量積壓,企業(yè)大量虧損。這些都導(dǎo)致企業(yè)現(xiàn)金流吃緊,不得不依賴銀行貸款和商業(yè)信用融資。在信貸寬松期,這一局面尚能維持。但1988年以來,為了遏制經(jīng)濟(jì)過熱態(tài)勢,政府加大宏觀調(diào)控力度,嚴(yán)控信貸規(guī)模,壓縮投資和消費需求。這直接導(dǎo)致企業(yè)融資和經(jīng)營愈發(fā)困難,相互欠款無法及時歸還,引發(fā)連鎖反應(yīng),波及原材料、能源、輕紡、機(jī)電、交通運(yùn)輸以及商業(yè)和基本建設(shè)等各行各業(yè),使“三角債”問題愈發(fā)嚴(yán)重。

1990年3月,國務(wù)院發(fā)出《關(guān)于在全國范圍內(nèi)開展清理“三角債”工作的通知》,并成立了清理“三角債”領(lǐng)導(dǎo)小組,負(fù)責(zé)組織領(lǐng)導(dǎo)全國清理“三角債”工作。最初,清理工作的思路是全國全面鋪開,但出現(xiàn)了“前清后欠、邊清邊欠”的問題。為了進(jìn)一步化解“三角債”風(fēng)險,我國把清理“三角債”作為搞好大中型企業(yè)、提高經(jīng)濟(jì)效益的突破口,并把清欠的突破口定為清理固定資產(chǎn)投資資金缺口,由國家注入貸款、地方政府承擔(dān)最終償還責(zé)任。雖然在所有應(yīng)付和預(yù)付貨款中,基建和技改項目只占20%,但是這些項目的欠款處于“三角債”鏈條的尾部,尾部企業(yè)拿到資金,歸還中游企業(yè)的欠款,中游企業(yè)進(jìn)一步歸還上游企業(yè)的欠款,這就形成了連環(huán)清欠的“疊加”效果,達(dá)到了事半功倍的效果。按此思路,國務(wù)院召開全國清理“三角債”工作會議,設(shè)定了債權(quán)債務(wù)“兩頭清”、固定資產(chǎn)投資拖欠和流動資金拖欠“兩手清”、各級政府和企業(yè)“思想清”的方針。對于產(chǎn)銷不對路、虧損嚴(yán)重的企業(yè),政府在清理“三角債”的同時,要求這些企業(yè)停產(chǎn),投資升級設(shè)備、高薪吸引人才,回歸良性運(yùn)轉(zhuǎn)。1991年和1992年,全國共注入清欠資金555億元,其中銀行貸款520億元,地方和企業(yè)自籌35億元,共清理固定資產(chǎn)投資和流動資金拖欠款2190億元,“三角債”問題得到改善,企業(yè)經(jīng)濟(jì)效益逐漸提升。

2.2013年以來化解累積的地方政府性債務(wù)風(fēng)險

2008年后,為了應(yīng)對全球金融危機(jī),我國推出經(jīng)濟(jì)刺激計劃。其中,中央政府安排資金1.18萬億元,地方政府配套1.25萬億元。利用地方政府融資平臺獲取銀行貸款成為重要的資金來源,地方政府負(fù)債(尤其是隱性負(fù)債)大幅增加。

2013年,審計署對地方政府債務(wù)進(jìn)行了摸底。根據(jù)其發(fā)布的《全國政府性債務(wù)審計結(jié)果》,截至2013年6月底,地方政府負(fù)有償還責(zé)任的債務(wù)約10.9萬億元,負(fù)有擔(dān)保責(zé)任的債務(wù)約2.7萬億元,可能承擔(dān)一定救助責(zé)任的債務(wù)約4.3萬億元。對于政府負(fù)有償還責(zé)任的債務(wù),從舉債主體看,融資平臺公司占比最高;從債務(wù)資金來源看,銀行貸款占大多數(shù),其次是BT(建設(shè)-轉(zhuǎn)交機(jī)制)和發(fā)行債券。2013年我國GDP為59.3萬億元,地方政府負(fù)有償還、擔(dān)保或者一定救助責(zé)任的債務(wù)總量約為當(dāng)年GDP的30.2%。

2014年,國務(wù)院發(fā)布《關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》,要求“疏堵結(jié)合”,加快建立規(guī)范的地方政府舉債融資機(jī)制。具體措施包括:第一,舉借債務(wù)限于省(自治區(qū)、直轄市)一級,市縣級政府如果需要須由省(自治區(qū)、直轄市)政府代為舉借。第二,政府債務(wù)只能通過政府及其部門舉借,不得通過企事業(yè)單位等舉借。第三,地方政府舉債采取政府債券方式,有收益的公益性事業(yè)發(fā)行專項債券融資,沒有收益的則用一般債券融資。第四,鼓勵PPP方式,利用社會資金減少政府負(fù)債壓力。

從2015年開始,財政部組織“置換地方債”,把貸款和非標(biāo)的債務(wù)置換為政府債券,2015年、2016年、2017年、2018年(前十月)分別發(fā)行置換債3.2萬億元、4.9萬億元、2.8萬億元、2萬億元,累計近13萬億元。對照2013年審計署公布的數(shù)字,地方政府負(fù)有償還責(zé)任的債務(wù)基本置換完成。

按照財政部數(shù)據(jù),截至2018年10月,全國地方政府性債務(wù)存量約18.4萬億元。2018年GDP約為90萬億元,地方政府債務(wù)存量約為GDP的20.4%。這些債務(wù)絕大多數(shù)為政府債券,剩余平均年限為4.5年。按照用途分,一般債券為10.9萬億元,平均利率為3.49%;專項債券為7.5萬億元,平均利率3.52%。債券利率相對之前貸款和非標(biāo)類政府債務(wù)利率有大幅下降,減小了地方政府的融資成本。

(五)積極應(yīng)對股市劇烈波動風(fēng)險

參考Barro & Ursua等文獻(xiàn)[12],本文用經(jīng)通脹調(diào)整的股市年度真實收益率來研究股市劇烈波動風(fēng)險。我們使用流通市值加權(quán)、考慮現(xiàn)金紅利再投資的綜合A股回報率作為股市名義回報率,并用居民消費價格指數(shù)剔除通脹,計算股市真實收益率,發(fā)現(xiàn)A股真實收益率有較大波動。Barro & Ursua定義“股市大幅下跌”為經(jīng)通脹調(diào)賬后的年度或者連續(xù)下跌的幾年累積下跌幅度超過25%[12],按此定義,A股多次發(fā)生“大幅下跌”:1993~1995年(-72.7%)、2001~2005年(-58.4%)、2008年(-68.5%)、2010~2011年(-34.2%)、2018年(-26.5%)。另外,2015年年內(nèi),A股市場發(fā)生大幅異常波動,上證綜指從2015年1月5日的3351點一路上漲到2015年6月12日的5166點,上漲54%;隨后大幅下跌,2015年12月31日跌至3539點,跌幅超過30%。

需要指出的是,股市劇烈波動風(fēng)險雖然是一種較為常見且備受關(guān)注的金融風(fēng)險,但不一定給實體經(jīng)濟(jì)造成嚴(yán)重不良影響。實際上,文獻(xiàn)中對于是否將股市劇烈波動作為“金融危機(jī)”來處理的意見不一。Eichengreen & Bordo認(rèn)為應(yīng)該從經(jīng)濟(jì)“實際影響”而非“名義影響”的角度來界定金融危機(jī)[13]。Schwartz認(rèn)為,單純的股指下跌、房地產(chǎn)價格下跌等,都只能算作“偽危機(jī)”[14]。但是Aliber & Kindleberger認(rèn)為金融危機(jī)的范疇?wèi)?yīng)該更廣,包含資產(chǎn)價格的暴跌[15]。Reinhart & Rogoff把Kindleberger的理念引入了對金融危機(jī)的系統(tǒng)性分析,以Barro & Ursua的方法來定義“股市大幅下跌”,但對“單純的股市下跌”(例如2001年美國IT泡沫破裂)的分析依然著墨不多[12]。

從我國的實際情況來看,A股歷次大幅下跌均沒有導(dǎo)致系統(tǒng)性的企業(yè)破產(chǎn)、金融機(jī)構(gòu)倒閉、居民生活水平嚴(yán)重下降等,對實體經(jīng)濟(jì)的傳導(dǎo)有限。但是,這并不意味著股市劇烈波動對實體經(jīng)濟(jì)沒有負(fù)面影響。股市快速上漲時期,出于投機(jī)性的逐利動機(jī),銀行信貸資金可能違規(guī)流入股市,影響貨幣政策的正常傳導(dǎo)、助長股市泡沫、擠出實體經(jīng)濟(jì)的融資[16]。而股市快速下跌時期,出于恐慌,投資者可能進(jìn)一步拋售股票,并拒絕為上市企業(yè)提供新的融資,加重企業(yè)融資約束;尤其是當(dāng)上市公司存在大股東股票質(zhì)押時,股價的“自我實現(xiàn)式下跌”可能導(dǎo)致股價崩盤、資金鏈斷裂[17]。另外,股市劇烈波動可能破壞股價反映公司經(jīng)營狀況的“信號機(jī)制”,股價信息質(zhì)量的下降將導(dǎo)致資源配置效率降低。

鑒于此,我國采取綜合措施應(yīng)對股市劇烈波動,標(biāo)本兼治、雙管齊下,避免股市風(fēng)險向?qū)嶓w經(jīng)濟(jì)的傳染。一方面,當(dāng)股市劇烈波動可能傳染到實體經(jīng)濟(jì)時,政府采取果斷措施著力穩(wěn)定股價。具體而言,在面對股市大幅下跌時,政府采取調(diào)整貨幣政策釋放流動性、動用政府資金直接入市、限制新審批IPO、放松投資者管控和交易限制等策略來“救市”,防止股價進(jìn)一步下跌。例如,2018年A股下跌明顯,深圳市人民政府斥資百億,建立上市公司債權(quán)融資支持機(jī)制,設(shè)立優(yōu)質(zhì)上市公司股權(quán)投資專項基金,從債權(quán)和股權(quán)兩方面入手,按照市場化運(yùn)作原則,采取過橋貸款、委托貸款、債權(quán)收購、股權(quán)收購等多方式、多渠道構(gòu)建風(fēng)險共濟(jì)機(jī)制,幫助符合一定條件的上市公司及其實際控制人化解股票質(zhì)押流動性危機(jī)。當(dāng)然,需要指出的是,雖然有證據(jù)表明類似的“救市”策略短期內(nèi)可以在一定程度上奏效[18],但其長期影響尚需進(jìn)一步研究和討論。另一方面,針對股市的劇烈波動,我國除適當(dāng)平抑波動、穩(wěn)定投資者預(yù)期外,更加強(qiáng)調(diào)針對暴露出來的問題深化改革、完善制度。

二、新中國70年防范化解金融風(fēng)險的經(jīng)驗

(一)及時監(jiān)測和識別金融風(fēng)險,并全力以赴把風(fēng)險消滅在萌芽狀態(tài)

金融風(fēng)險的累積是一個動態(tài)的過程,其一旦爆發(fā)往往牽一發(fā)而動全身,危機(jī)傳染性強(qiáng)、擴(kuò)散速度快。守住不發(fā)生系統(tǒng)性金融危機(jī)的底線,需要對金融風(fēng)險進(jìn)行及時的、全面的、有效的監(jiān)測和識別,并在此基礎(chǔ)上,針對可能爆發(fā)的金融風(fēng)險采取果斷措施,將風(fēng)險消滅在萌芽狀態(tài)。

及時監(jiān)測和識別金融風(fēng)險要求監(jiān)管部門“下沉”到基層,對各地區(qū)、各類別金融機(jī)構(gòu)的業(yè)務(wù)進(jìn)行全面有效監(jiān)管。原銀監(jiān)會系統(tǒng)有36個銀監(jiān)局、306個銀監(jiān)分局和1730個監(jiān)管辦事處,另加4個培訓(xùn)中心,總?cè)藬?shù)超過2.3萬人;原保監(jiān)會則設(shè)有36個省級保監(jiān)局、13個地市級保監(jiān)分局,總?cè)藬?shù)在3000人左右。2018年末,銀保監(jiān)會派出機(jī)構(gòu)增設(shè)縣局,改為省、市、縣三級架構(gòu),監(jiān)管力量進(jìn)一步下沉,有助于更快、更好地監(jiān)測各地區(qū)、各業(yè)務(wù)線的金融風(fēng)險。

同時,當(dāng)金融風(fēng)險開始暴露時,政府快速響應(yīng)、及時干預(yù),將風(fēng)險消滅在萌芽狀態(tài)。例如,面臨1994~1995年的高通脹,政府把抑制通貨膨脹作為宏觀調(diào)控的“首要目標(biāo)”和處理改革、發(fā)展、穩(wěn)定三者關(guān)系的中心,采取果斷手段抑制通貨膨脹,包括行政限價、定量供應(yīng)、價格檢查等,避免物價進(jìn)一步上漲威脅群眾正常生活和社會穩(wěn)定。又如,面對1997年的亞洲金融危機(jī)和2008年的全球金融危機(jī),我國積極果斷地采取措施,較為成功地阻擋了危機(jī)擴(kuò)散和惡化,保持了我國金融體系的基本穩(wěn)定。亞洲金融危機(jī)期間,我國對貨幣市場加強(qiáng)宏觀調(diào)控,同時央行2次降準(zhǔn)、6次降息,1998年新增發(fā)國債1500億元,用成功的調(diào)控維持了宏觀穩(wěn)定。2008年全球金融危機(jī)期間,國務(wù)院成立了應(yīng)對國際金融危機(jī)小組,建立了旬會制度,進(jìn)一步加強(qiáng)“一行三會”的協(xié)調(diào)配合,密切關(guān)注和著力應(yīng)對國際金融危機(jī);央行4次降準(zhǔn)、5次降息,通過大規(guī)模一攬子計劃加大對國內(nèi)市場的刺激,擴(kuò)大內(nèi)需,投資民生領(lǐng)域,促進(jìn)經(jīng)濟(jì)平穩(wěn)過渡。在近年來經(jīng)濟(jì)金融形勢不穩(wěn)的背景下,國務(wù)院層面專門成立了“金融發(fā)展穩(wěn)定委員會”,行政級別高于“一行三會”,國務(wù)院副總理任委員會主任,專門協(xié)調(diào)金融穩(wěn)定和改革發(fā)展的問題[19]。

(二)對于暴露出來的體制機(jī)制問題加以改革,采取綜合措施、標(biāo)本兼治,增強(qiáng)金融體系的穩(wěn)健性和完備性

我國從風(fēng)險積累的根源入手,對于暴露出來的體制機(jī)制問題加以改革,治標(biāo)治本雙管齊下。

例如,1985年在控制通脹的同時,大力推進(jìn)經(jīng)濟(jì)體制改革,在農(nóng)業(yè)領(lǐng)域推進(jìn)家庭聯(lián)產(chǎn)承包責(zé)任制,在工業(yè)領(lǐng)域深化企業(yè)改革,在金融領(lǐng)域促進(jìn)金融要素的市場化配置,這些改革促進(jìn)了進(jìn)一步的經(jīng)濟(jì)增長。1989年“價格闖關(guān)”導(dǎo)致高通脹時期,我國在著力抑制通脹的同時,著力深化經(jīng)濟(jì)體制改革,例如1989年黨的十三屆五中全會通過的《中共中央關(guān)于進(jìn)一步治理整頓和深化改革的決定》指出要“進(jìn)一步深化和完善各項改革措施,逐步建立符合計劃經(jīng)濟(jì)與市場調(diào)節(jié)相結(jié)合原則的,經(jīng)濟(jì)、行政、法律手段綜合運(yùn)用的宏觀調(diào)控體系”,為進(jìn)一步發(fā)展社會主義市場經(jīng)濟(jì)奠定了基礎(chǔ)。

又如,1992年8月深圳因“新股認(rèn)購抽簽表”發(fā)放問題發(fā)生大規(guī)模群體性事件,暴露了全國統(tǒng)一監(jiān)管缺位導(dǎo)致的地方金融市場亂象。基于此,我國于1992年10月設(shè)立了國務(wù)院證券管理委員會和中國證券監(jiān)督管理委員會,并于12月發(fā)布《關(guān)于進(jìn)一步加強(qiáng)證券市場宏觀管理的通知》,明確了中央政府對證券市場的統(tǒng)一管理體制,這標(biāo)志著中國證券市場開始逐步納入全國統(tǒng)一監(jiān)管框架,全國性市場由此開始發(fā)展。同時,開始起草《中華人民共和國證券法》,從法制上對證券市場進(jìn)行規(guī)范。

再如,2000年左右國家剝離國有商業(yè)銀行的不良資產(chǎn),使得處于“技術(shù)性破產(chǎn)”的銀行體系免于徹底破產(chǎn)和癱瘓,同時國家啟動了國有商業(yè)銀行的綜合改革。在這一系列改革措施作用下,國有四大商業(yè)銀行“脫胎換骨”,先后成功上市,我國逐步建立起現(xiàn)代商業(yè)銀行體系。

另外,2015年A股市場發(fā)生大幅異常波動,在積極應(yīng)對、平抑波動的同時,證監(jiān)會從根源入手、全面清查場外配資,并基于清查結(jié)果,于2016年底對13個涉案主體及其相關(guān)負(fù)責(zé)人實施嚴(yán)厲的行政處罰,并持續(xù)加強(qiáng)對交易的全過程監(jiān)管尤其是異常交易監(jiān)控。

(三)在防范化解金融風(fēng)險的過程中著力處理好社會穩(wěn)定問題,維護(hù)經(jīng)濟(jì)主體的信心

社會穩(wěn)定是經(jīng)濟(jì)持續(xù)發(fā)展的基礎(chǔ)。我國在防范化解金融風(fēng)險的過程中也十分注重保持社會穩(wěn)定、維護(hù)人民信心。我國尤其重視積極化解與銀行相關(guān)的金融風(fēng)險,以維護(hù)人民對銀行體系的信心。因為銀行體系事關(guān)大量儲戶的切身利益,一旦信心動搖,很可能發(fā)生恐慌的系統(tǒng)性擴(kuò)散,嚴(yán)重影響社會穩(wěn)定。我國對擾亂銀行體系正常秩序的行為給予嚴(yán)厲打擊,例如曾對非法集資行為給出“死刑”和“死緩”判決。當(dāng)銀行系統(tǒng)風(fēng)險開始顯現(xiàn)時,政府及時化解,例如2000年左右剝離國有商業(yè)銀行的不良資產(chǎn)。當(dāng)發(fā)生局部的銀行擠兌風(fēng)險時,央行及時干預(yù),例如20世紀(jì)90年代后期受亞洲金融危機(jī)影響以及國內(nèi)經(jīng)濟(jì)自身問題困擾,局部地區(qū)的銀行尤其城市信用社擠兌風(fēng)險上升,央行發(fā)布《關(guān)于城市信用社動用存款準(zhǔn)備金有關(guān)事宜的通知》,允許動用存款準(zhǔn)備金來兌付儲戶存款,提升了儲戶信心,避免了大規(guī)模擠兌。當(dāng)具體金融機(jī)構(gòu)破產(chǎn)時,政府往往為儲戶的存款提供償還支持,例如1998年廣東國際信托破產(chǎn)案中,中國銀行代為清償境內(nèi)自然人存款7億多元本金;在2004年南方證券破產(chǎn)案中,央行專門提供87億元再貸款,以幫助南方證券全部償還之前挪用的股民的保證金。

三、當(dāng)前我國金融風(fēng)險及其防范策略

2019~2021年是我國由“第一個一百年”向“第二個一百年”過渡的重要歷史交匯期。我國應(yīng)認(rèn)真研判當(dāng)前形勢,著力深化改革,決勝“第一個一百年”奮斗征程,為全面建設(shè)社會主義現(xiàn)代化國家打下堅實基礎(chǔ)。目前我國面臨的金融風(fēng)險主要包括:地方債期限錯配、投融資脫節(jié),僵尸企業(yè)不能及時退出、不良資產(chǎn)處置不力,股票市場違規(guī)成本低、違規(guī)行為多,上市企業(yè)“退市難”、“優(yōu)勝劣汰”機(jī)制不通暢,企業(yè)間“三角債”(尤其是大型企業(yè)、國有企業(yè)拖欠中小企業(yè)、民營企業(yè)款項)問題較為嚴(yán)重等。金融體系改革是當(dāng)前我國經(jīng)濟(jì)轉(zhuǎn)型升級的“牛鼻子”,全面推進(jìn)金融體制現(xiàn)代化建設(shè),是打好防范化解重大風(fēng)險攻堅戰(zhàn)、促進(jìn)實體經(jīng)濟(jì)轉(zhuǎn)型升級的必然要求,是我國決勝“第一個一百年”奮斗目標(biāo),并繼續(xù)推進(jìn)“第二個一百年”奮斗征程的關(guān)鍵。

(一)針對地方債期限錯配和投融資脫節(jié)的問題,應(yīng)推動基建融資需求從銀行信貸市場轉(zhuǎn)移到債券市場,并成立專業(yè)性的基建投資公司負(fù)責(zé)基建項目的論證、管理與運(yùn)營,實現(xiàn)基建投資的高質(zhì)量和可持續(xù)發(fā)展

經(jīng)過多年發(fā)展,我國逐步形成了一套地方政府主導(dǎo)的、銀行信貸驅(qū)動的基礎(chǔ)設(shè)施建設(shè)模式。這種模式在改革開放以來的較長時期發(fā)揮了積極作用,使我國在短短幾十年內(nèi)迅速崛起為全球基建大國和強(qiáng)國,支撐了我國經(jīng)濟(jì)連續(xù)多年高速增長。但隨著我國經(jīng)濟(jì)增速下行及杠桿率走高,傳統(tǒng)的基建增長模式已經(jīng)難以適應(yīng)經(jīng)濟(jì)轉(zhuǎn)型升級的需要。一方面,現(xiàn)有的基建融資渠道雖然較多,但這些渠道資金追根溯源主要來自銀行體系,而銀行資金的“短期限、高利率”性質(zhì)很難與基建資金的“長期性、低成本”需求相匹配,造成了較嚴(yán)重的期限錯配風(fēng)險。更嚴(yán)重的是,基建項目對信貸資金的占用加劇了民營企業(yè)尤其是中小企業(yè)融資難、融資貴的問題,推升了實體經(jīng)濟(jì)融資成本。另一方面,當(dāng)前地方政府主導(dǎo)的基建投資缺乏統(tǒng)一、高效的可行性分析和管理運(yùn)營,存在項目成本收益分析流于形式、監(jiān)督難和追責(zé)難等一系列問題。

傳統(tǒng)的基礎(chǔ)設(shè)施建設(shè)投融資體制亟待改革,應(yīng)該從根本上打造現(xiàn)代化的基礎(chǔ)設(shè)施投融資模式,走出一條高質(zhì)量、可持續(xù)的基礎(chǔ)設(shè)施建設(shè)之路。這不僅有助于保證基礎(chǔ)設(shè)施投資平穩(wěn)、高效,成為我國經(jīng)濟(jì)增長的穩(wěn)定器,而且將為世界各國進(jìn)行基礎(chǔ)設(shè)施建設(shè)提供中國方案。具體而言,一方面,要將基建融資需求從銀行信貸體系中剝離出去,轉(zhuǎn)而依賴債券融資。目前十年期國債的年化利率在3.5%左右,低于地方政府從銀行貸款的利率;我國債券市場規(guī)模與主要發(fā)達(dá)經(jīng)濟(jì)體相比也明顯偏低。在中央政府的擔(dān)保下,以發(fā)行基建債券的形式從資本市場上大規(guī)模、低成本融資具有可行性。這也可以釋放出大量銀行信貸資金,不僅可以緩解民營企業(yè)尤其是中小企業(yè)融資難、融資貴困境,而且有助于化解銀行資金期限錯配風(fēng)險和投融資需求的不匹配問題。另一方面,要成立全國性的基礎(chǔ)設(shè)施投資公司,統(tǒng)一管理地方基建項目的規(guī)劃、融資、建設(shè)與監(jiān)督,由這一公司對地方基建項目進(jìn)行市場化成本收益分析,發(fā)行債券或組織社會資本為項目融資,并行使出資人權(quán)利對項目進(jìn)行監(jiān)督、追責(zé)。

(二)針對僵尸企業(yè)不能及時退出、不良資產(chǎn)處置不力的問題,應(yīng)建立金融體系高效處置不良金融資產(chǎn)的內(nèi)在機(jī)制,促進(jìn)實體經(jīng)濟(jì)轉(zhuǎn)型升級

我國金融體系在支持企業(yè)進(jìn)入和成長方面發(fā)揮了重要作用,積累了較多經(jīng)驗,但在推動無效、低效企業(yè)退出方面能力不足,尤其體現(xiàn)在無效率的僵尸企業(yè)“僵而不死”和一些行業(yè)低效率企業(yè)眾多。根據(jù)國資委數(shù)據(jù),2016年中央企業(yè)需要專項處置和治理的“僵尸企業(yè)”和特困企業(yè)超過2000家,涉及資產(chǎn)3萬億元。有文獻(xiàn)測算我國工業(yè)部門的“僵尸企業(yè)”數(shù)量占比約為7.5%,且大中型企業(yè)中僵尸企業(yè)的比例高于小型企業(yè)[20]。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2018年12月末,規(guī)模以上工業(yè)企業(yè)資產(chǎn)總計約為113.4萬億元,如果按照5%的比例計算,僵尸企業(yè)涉及的資產(chǎn)約為6萬億元。而根據(jù)銀保監(jiān)會數(shù)據(jù),2018年商業(yè)銀行累計核銷不良貸款近1萬億元。我們推算2018年化解不良資產(chǎn)的總量約為1.5萬億元。按此速度,即便不考慮新增,也需要4年才能消化完全部的不良資產(chǎn)。如果按平均貸款期限三年計算,6萬億元不良資產(chǎn)不處置,意味著每年將占用2萬億元貸款規(guī)模,這占到了2018年新增貸款的13%。如果低效、無效企業(yè)不能及時從經(jīng)濟(jì)體系清理出去,大量的資金、土地、勞動力等要素資源將被占用,價格信號也會被扭曲,進(jìn)而影響整個經(jīng)濟(jì)體系運(yùn)行的效率和質(zhì)量。

然而,僵尸企業(yè)的自發(fā)退出數(shù)量少、比例低。例如,李曙光研究發(fā)現(xiàn),2016年全國適用破產(chǎn)程序退出市場的企業(yè)占所有退出市場企業(yè)的比例只有0.5%左右[21],存在大量資不抵債企業(yè)未經(jīng)破產(chǎn)程序即退出市場,且存在大量“休眠企業(yè)”①。我國低效企業(yè)的退出情況同樣不如人意,大量中下游制造業(yè)行業(yè)企業(yè)數(shù)量多、產(chǎn)能過剩嚴(yán)重、低效競爭普遍。以電梯行業(yè)為例,根據(jù)相關(guān)報道,目前國內(nèi)電梯年產(chǎn)能已超140萬臺,而全球年需求量僅有110萬臺左右,已經(jīng)發(fā)生較為嚴(yán)重的產(chǎn)能過剩[22]。截至2015年底,我國電梯行業(yè)共有整機(jī)制造企業(yè)約600家,其中最大的合資企業(yè)(奧的斯、上海三菱、廣州日立)和外資企業(yè)(如迅達(dá)、蒂森克虜伯等)占據(jù)了55%的市場份額,民營企業(yè)中大型民企(如康力等)占據(jù)約25%市場份額,剩下20%由其他500多家中小型民營企業(yè)激烈競爭[23]。我國經(jīng)濟(jì)要完成轉(zhuǎn)型升級、實現(xiàn)高質(zhì)量發(fā)展,必將提高行業(yè)集中度,而這意味著一大批企業(yè)要退出,或被兼并重組,或進(jìn)行破產(chǎn)清算,這要求我國金融體系在清退低效無效企業(yè)方面必須提升能力、持續(xù)發(fā)力。

為此,應(yīng)建立金融體系高效處置不良金融資產(chǎn)的內(nèi)在機(jī)制,疏通金融系統(tǒng)的“排毒”管道,協(xié)調(diào)推動實體經(jīng)濟(jì)的重組與金融資產(chǎn)的重組。如果金融體系不能提高化解不良金融資產(chǎn)的能力,就會制約實體經(jīng)濟(jì)轉(zhuǎn)型升級的進(jìn)程。我國金融體系必須做好準(zhǔn)備,動員資產(chǎn)管理公司等專業(yè)機(jī)構(gòu)消化風(fēng)險與不良資產(chǎn)。應(yīng)下決心幫助僵尸企業(yè)破產(chǎn)或重整,不能任其債務(wù)無限展期、越滾越大,無限制地消耗金融資源;鼓勵銀行利用現(xiàn)有撥備消化不良貸款、核銷壞賬。另外,需將國有企業(yè)積累的市場化、法制化債轉(zhuǎn)股經(jīng)驗推廣到民營企業(yè),動員各類金融機(jī)構(gòu)參與市場化債轉(zhuǎn)股工作。資本市場要主動發(fā)力,支持企業(yè)并購重組和行業(yè)整合,助力實體經(jīng)濟(jì)轉(zhuǎn)型升級。同時,加快法院破產(chǎn)重整案件的審理進(jìn)度,強(qiáng)化司法跨區(qū)域執(zhí)行。

(三)針對股票市場違規(guī)成本低、違規(guī)行為多的問題,應(yīng)推動股票市場法制建設(shè),加強(qiáng)執(zhí)法力量和力度,從根本上保障股市的健康發(fā)展

習(xí)近平總書記在中共中央政治局第十三次集體學(xué)習(xí)時強(qiáng)調(diào),要解決金融領(lǐng)域特別是資本市場違法違規(guī)成本過低問題。從美國、英國等發(fā)達(dá)經(jīng)濟(jì)體經(jīng)驗看,資本市場是實體經(jīng)濟(jì)融資極其重要的組成部分。但資本市場的健康發(fā)展依賴于眾多基礎(chǔ)制度條件,尤其是法制基礎(chǔ)的逐步完善,不能急于求成、一放了之。經(jīng)過近30年的發(fā)展,我國的股票市場法制建設(shè)已經(jīng)取得一定成效,但仍有較大提升空間。夯實法制基礎(chǔ)是當(dāng)前我國股票市場健康發(fā)展的關(guān)鍵。2018年8月,上海金融法院正式揭牌成立,邁出了金融司法專業(yè)化的重要一步。但僅有金融法院還不夠,還應(yīng)該建立證券檢察院,并與公安機(jī)關(guān)經(jīng)偵部門密切配合,專業(yè)化地偵查、處置資本市場違法違規(guī)行為。同時,應(yīng)加大執(zhí)法力度,增加處罰的威懾力。與銀行系統(tǒng)執(zhí)法力度相比,股票市場處罰力度明顯偏弱。比如,非法集資罪最高可判處死刑,但股票市場操縱、內(nèi)幕交易等違法犯罪行為罕見長期徒刑。另一方面,股票市場作為專業(yè)化程度高、運(yùn)行極其復(fù)雜的市場,客觀上對執(zhí)法人員的素質(zhì)和執(zhí)法隊伍的規(guī)模要求也很高。比如,與銀保監(jiān)會相比,證監(jiān)系統(tǒng)監(jiān)管力量明顯薄弱。銀保監(jiān)會合并后,派出機(jī)構(gòu)改為省、市、縣三級架構(gòu),監(jiān)管力量進(jìn)一步下沉,監(jiān)管人員超過2萬人,而證監(jiān)系統(tǒng)只有36個證監(jiān)局,以及2個證券監(jiān)管專員辦事處(上海、深圳),監(jiān)管力量僅3000人左右。因此,資本市場監(jiān)管力量還需壯大,監(jiān)管隊伍的素質(zhì)還需要提高,如此方能以適應(yīng)我國資本市場進(jìn)一步發(fā)展的需要。

(四)針對上市企業(yè)“退市難”、“優(yōu)勝劣汰”機(jī)制不通暢的問題,應(yīng)完善和嚴(yán)格執(zhí)行上市公司退市制度,確保股票市場的健康運(yùn)行,更好地服務(wù)我國經(jīng)濟(jì)高質(zhì)量發(fā)展

上市公司退市制度是資本市場重要的基礎(chǔ)性制度,我國上市公司退市制度始于2001年證監(jiān)會發(fā)布《虧損公司暫停上市和終止上市實施辦法》。但長期以來,我國上市公司“退市難”問題突出。根據(jù)RESSET數(shù)據(jù)庫數(shù)據(jù),截至2018年末,我國A股累計僅97家上市公司退市。美國股票市場平均每年IPO大約150家,而每年因兼并、破產(chǎn)、私有化等原因退市等的公司約為400家。我國作為大國經(jīng)濟(jì)體以及仍處于中高速增長的經(jīng)濟(jì)體,盡管資本市場已經(jīng)推出科創(chuàng)板并試點注冊制,但I(xiàn)PO的供給仍難以滿足不斷成長壯大的企業(yè)上市融資的需求。一些已經(jīng)不具投資價值和成長空間的企業(yè)卻始終在股票市場繼續(xù)占用資金和上市資源,不僅扭曲了市場定價和估值體系,而且對股票市場運(yùn)行的活力和效率產(chǎn)生了負(fù)面影響。上市難和退市難的并存導(dǎo)致上市公司的“殼”本身成為稀缺資源,即使上市公司本身經(jīng)營不善、陷入財務(wù)困境,也能享受較高的“殼價值”。因而,資本市場“有進(jìn)有出”的機(jī)制必須通暢,確保存在于A股中的企業(yè)始終是各行業(yè)、各領(lǐng)域有競爭力的優(yōu)質(zhì)企業(yè)。完善和強(qiáng)化上市公司退市制度成為資本市場下一步重點提升的方向之一。

2014年,證監(jiān)會正式發(fā)布《關(guān)于改革完善并嚴(yán)格實施上市公司退市制度的若干意見》,要求健全上市公司主動退市制度,實施重大違法公司強(qiáng)制退市制度,嚴(yán)格執(zhí)行不滿足交易標(biāo)準(zhǔn)要求的強(qiáng)制退市指標(biāo),嚴(yán)格執(zhí)行體現(xiàn)公司財務(wù)狀況的強(qiáng)制退市指標(biāo),并完善與退市相關(guān)的配套制度安排。2018年,證監(jiān)會作了相關(guān)修改,新增關(guān)于發(fā)生危害國家公眾健康安全等重大違法行為時的強(qiáng)制退市規(guī)定。下一步,還應(yīng)從如下方面著手:第一,進(jìn)一步完善退市的法規(guī)和制度,對符合退市條件的企業(yè)要嚴(yán)格執(zhí)行退市程序;減少地方政府對上市公司退市的干預(yù),妥善處理上市公司退市后的人員安置等問題。第二,用好退市企業(yè)存量“殼資源”,給擬上市的優(yōu)質(zhì)企業(yè)更多的上市選擇。在嚴(yán)厲打擊殼資源炒作的情況下,探索合法合規(guī)盤活更多存量殼資源的路徑。第三,完善科創(chuàng)板和注冊制相關(guān)的配套措施。作為我國資本市場的增量改革,科創(chuàng)板和注冊制意味著資本市場的市場化程度進(jìn)一步提升。只有上市制度真正市場化了,退市制度才能真正市場化,因而在科創(chuàng)板和注冊制試點取得經(jīng)驗后,應(yīng)該逐步推廣到整個A股市場。這是形成股票市場有進(jìn)有出、新陳代謝良性循環(huán)的重要途徑。

(五)針對企業(yè)間“三角債”問題,應(yīng)該加快“清欠”工作,并加強(qiáng)法制建設(shè),對企業(yè)間付款模式進(jìn)行規(guī)范,塑造良好的營商環(huán)境和商業(yè)文化

2018年,規(guī)模以上工業(yè)企業(yè)應(yīng)收賬款14.3萬億元,占當(dāng)年工業(yè)增加值的47.0%,占企業(yè)總資產(chǎn)的12.6%,占主營業(yè)務(wù)收入的14.0%,從比例上看企業(yè)間負(fù)債重回20世紀(jì)90年代初清理“三角債”時期的高位,且突出表現(xiàn)為有市場勢力的企業(yè)通過商業(yè)信用占用其他企業(yè)款項問題,該種“拖欠”行為在降低供應(yīng)鏈效率的同時,增大了“三角債”可能引致的金融風(fēng)險。2018年11月,習(xí)近平總書記在民營企業(yè)座談會上發(fā)表重要講話,指示要糾正一些政府部門、大企業(yè)利用優(yōu)勢地位以大欺小、拖欠民營企業(yè)款項的行為。2019年2月,中共中央辦公廳、國務(wù)院辦公廳印發(fā)《關(guān)于加強(qiáng)金融服務(wù)民營企業(yè)的若干意見》,其中要求“加快清理拖欠民營企業(yè)賬款”。隨后各地區(qū)、各部門廣泛開展“清欠”行動。除了直接的行政干預(yù)式的“清欠”,還應(yīng)該加強(qiáng)法制建設(shè),利用法制手段改善企業(yè)間付款模式,塑造“準(zhǔn)時付款”的商業(yè)文化和營商環(huán)境。一方面,可以借鑒歐盟“打擊企業(yè)間延遲付款令”(Directive 2011/7/EU on Combating Late Payment in Commercial Transactions)的模式,對賬期進(jìn)行外在約束,設(shè)置默認(rèn)賬期和賬期起算時點等,規(guī)范企業(yè)間付款行為;另一方面,重點打擊逾期不還款的行為,可以借鑒歐盟的模式對拖欠行為強(qiáng)制罰息,同時借鑒德國的模式采用“法庭付款令”,簡化中小企業(yè)在被拖欠時維權(quán)的程序、降低成本。另外,應(yīng)該大力發(fā)展供應(yīng)鏈金融,完善應(yīng)收賬款保理和應(yīng)收票據(jù)貼現(xiàn)等融資服務(wù)體系,使得核心企業(yè)的商業(yè)信用能夠惠及其中小供應(yīng)商。

參考文獻(xiàn)

[1]高璐.建國初期四次物價大波動背景、對策探析[J].價格月刊,2017(2):38-42.

[2]王永魁. 20世紀(jì)60年代初特殊形態(tài)的通貨膨脹[J].黨史博覽,2013(6):40-41.

[3]趙志君.人民幣匯率改革歷程及基本經(jīng)驗[J].改革,2018(7):43-52.

[4]FRANKEL J A, ROSE A K. Currency crashes in emerging markets: an empirical treatment[J]. Journal of International Economics, 1996, 41(3-4): 351-366.

[5]REINHART C M, ROGOFF K S. This time is different: eight centuries of financial folly[M]. Princeton University Press, 2009.

[6]余永定,肖立晟.解讀中國的資本外逃[J].國際經(jīng)濟(jì)評論,2017(5):97-115.

[7]KRAAY A, NEHRU V. When is external debt sustainable?[J]. The World Bank Economic Review, 2006, 20(3): 341-365.

[8]施華強(qiáng).國有商業(yè)銀行賬面不良貸款、調(diào)整因素和嚴(yán)重程度:1994-2004[J].金融研究,2005(12):25-39.

[9]李德.我國銀行業(yè)處置不良資產(chǎn)的思路和途徑[J].金融研究,2004(3):28-36.

[10]林晶,張昆.“影子銀行”體系的風(fēng)險特征與監(jiān)管體系催生[J].改革,2013(7):51-57.

[11]宋怡青,李欣.周正慶回憶清理三角債始末[J].發(fā)展,2015(3):60-62.

[12]BARRO R J, URSVA J F. Stock-market crashes and depressions[J]. Research in Economics, 2017,71(3): 384-398.

[13]EICHENGREEN B, BORDOM. Crises now and then: what lessons from the last era of financial globalization?[A]. Monetary History, Exchange Rate and Financial Markets: Essays in Honor of Charles Goodhard[C]. Cheltenham: Edward Elgar, 2003, 2: 52-91.

[14]SCHWARTZ A J. Real and pseudo-financial crises[A]. Money in Historical Perspective[M]. University of Chicago Press, 1987:271-288.

[15]ALIBER R Z, KINDLEBERGER C P. Manias, panics, and Crashes: a history of financial crises[M]. Springer, 2017.

[16]陳松林.信貸資金流入股市對貨幣政策的影響[J].中國金融,2001(4):22-24.

[17]謝德仁,鄭登津,崔宸瑜.控股股東股權(quán)質(zhì)押是潛在的“地雷”嗎?——基于股價崩盤風(fēng)險視角的研究[J].管理世界,2016(5):128-140.

[18]李志生,金凌,張知宸.危機(jī)時期政府直接干預(yù)與尾部系統(tǒng)風(fēng)險——來自2015年股災(zāi)期間“國家隊”持股的證據(jù)[J].經(jīng)濟(jì)研究,2019(4):67-83.

[19]石錦建,劉康一,李稻葵.中國金融發(fā)展的經(jīng)驗與展望[J].中國金融,2019(7):83-85.

[20]聶輝華,江艇,張雨瀟,等.我國僵尸企業(yè)的現(xiàn)狀、原因與對策[J].宏觀經(jīng)濟(jì)管理,2016(9):63-68.

[21]李曙光.論我國市場退出法律制度的市場化改革——寫于《企業(yè)破產(chǎn)法》實施十周年之際[J].中國政法大學(xué)學(xué)報,2017(3):6-22.

[22]謝欣,姚治宇.中國已成全球最大電梯市場未來仍存三大機(jī)遇[EB/OL].(2017-09-27)[2019-04-09]. http://www.nbd.com.cn/articles/2017-09-27/1151171.html.

[23]智研咨詢. 2017年中國電梯行業(yè)發(fā)展現(xiàn)狀分析及未來發(fā)展趨勢預(yù)測[EB/OL].(2017-08-09)[2019-04-09]. http://www.chyxx.com/industry/201708/548760.html.