京滬高鐵的神話與現(xiàn)實

2019-09-10 07:22:44許冰清

第一財經 2019年12期

關鍵詞:鐵路

許冰清

數(shù)據(jù)來源:國家統(tǒng)計局

數(shù)據(jù)來源:國家統(tǒng)計局

從提交申報材料,到證監(jiān)會發(fā)審,全程23天。在首發(fā)平均審核周期長達9個月、排隊等待上市公司接近400家的A股市場,京滬高速鐵路股份有限公司(以下簡稱“京滬高鐵”)的IPO過會經歷,真實展示了一把“高鐵速度”。

2019年10月25日對外公布的京滬高鐵公布的招股書,長達578頁,但并沒有實現(xiàn)太多祛魅的功能,“神話”還反而增加了幾條——比如,加上退休返聘和借調人員只有67名員工,人均管理資產27.92億元;每年賣出超過5000萬張火車票,平均每張車票的毛利達到124元;公司身負超過200億元的長期貸款,每年利息支出就在10億元以上,但全為信用貸款,無需任何抵押物……

截至目前,京滬高鐵已安全運營超過8年,累計發(fā)送旅客11億人次。從收入、利潤和規(guī)模化運營水平來看,京滬高鐵是當之無愧的“黃金線路’。鐵路、火車,看似是尋常的交通運輸工具,但考慮到它們在國民經濟中的重要地位,全世界許多國家都曾將其視作經濟和政治博弈的關鍵載體。到了20世紀下半葉,為了引入競爭、刺激發(fā)展,美國、日本、英國、法國、德國等國家的鐵路系統(tǒng)都曾經歷漫長艱苦的商業(yè)化改革。鐵路在褪去“國營色彩”的過程中,也產生了“網運分離”“新干線”等諸多創(chuàng)新運營思路和商業(yè)化產品。

用市場機制打開中國鐵路系統(tǒng)并不容易。眾所周知,中國鐵路系統(tǒng)的管理運營過去長期是將行政審批權、路網和運輸管理等權力集于鐵道部一身。直到2000年前后,中國開啟鐵路改革,鐵道部被拆分為行政監(jiān)管為主的國家鐵路局、運營為主的國鐵集團(下轄多個地方鐵路局集團),以及各類專營公司。

招股書顯示,通過此次IPO,京滬高鐵希望能融得高達500億元人民幣的資金。若完成目標,京滬高鐵將成為A股有史以來的第六大IPO項目。它也是經過了漫長的摸索過程,由國家意志和技術創(chuàng)新結合的一個階段性產物,擔負著中國鐵路市場化改革的一個攻堅使命:務必要在“商業(yè)化驗證”這個環(huán)節(jié)破局。

京滬高速鐵路的構想,最早可以追溯到1980年代的一系列行業(yè)內部討論。1990年,原鐵道部將各項早期研究集結為《京滬高速鐵路線路方案構想報告》,正式提出了“中國也要建設高鐵”的想法。直到2008年4月18日,京滬高鐵全線才正式開工建設,2011年6月30日建成通車。

2006年獲國務院批準的項目建議書中曾提及,京滬高鐵的總預算會超過1600億元人民幣。但是在一年后公布的可行性研究報告書中,建設預算升至2209.4億元人民幣,折合至每公里造價為1.67億元。這也讓京滬高鐵成為新中國成立以來投資規(guī)模僅次于三峽大壩的基礎建設項目。

80%的線路要通過新建高架橋來承載,加之沿途涉及的拆遷費用,是京滬高鐵建設成本高昂的主要原因。京滬高鐵橫跨的7個省及直轄市的征地拆遷成本,直到2015年才陸續(xù)完成審計認定。根據(jù)京滬高鐵招股書內容,總體征地拆遷費用合計達370.99億元。此外,招股書顯示,高鐵站的建設資金達到19.4億元。

這些前期投入,后來以資本金形式,直接被兌現(xiàn)成了沿途省市在京滬高鐵公司中的股權。目前,京滬高鐵除上述地方股東,另有三大股東分別為中國鐵投(發(fā)起時出資603億元,持股49.76%)、平安資管(發(fā)起時出資160億元,持股11.44%)和全國社保基金(發(fā)起時出資100億元,持股7.15%)。

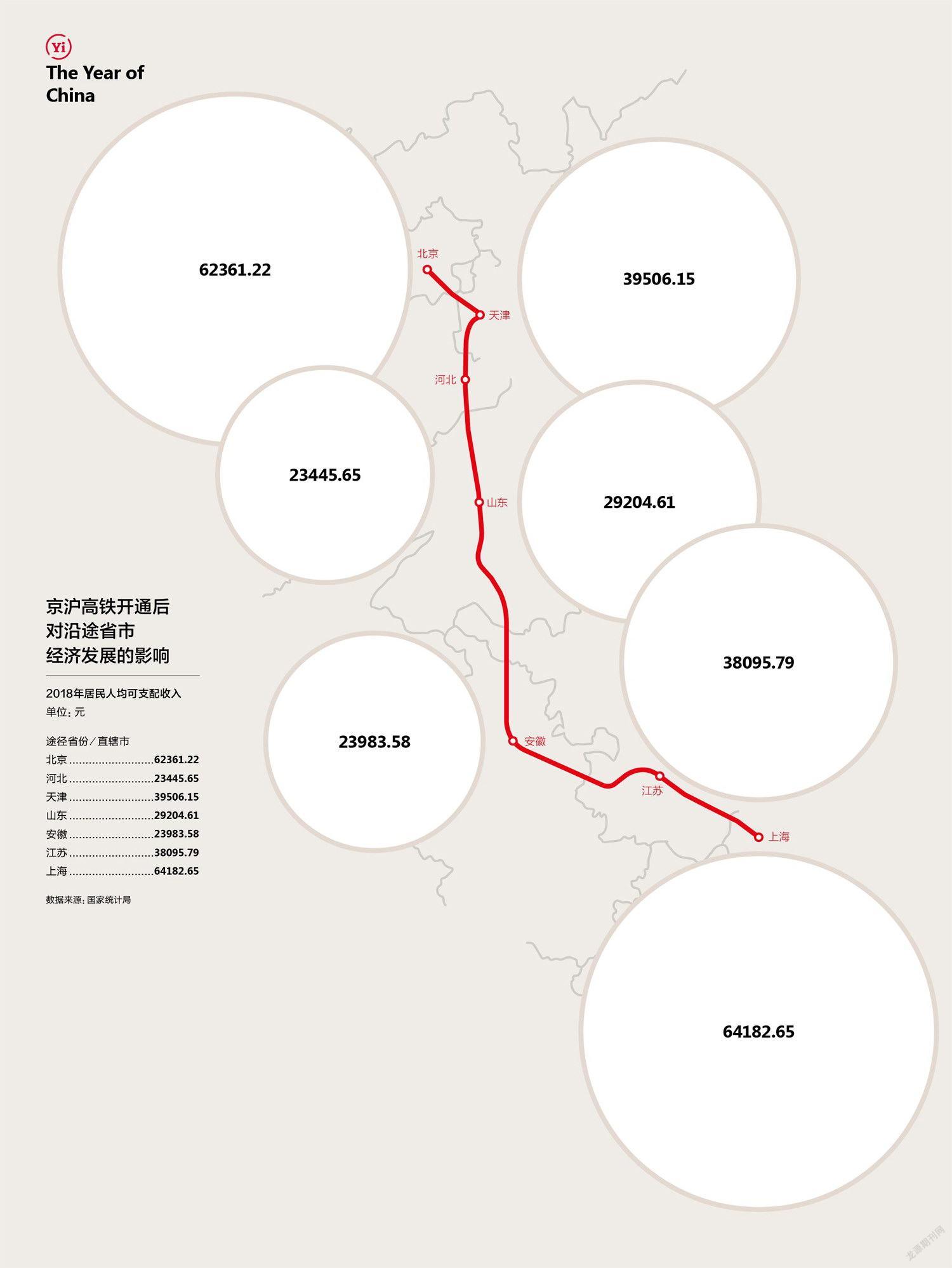

京滬高鐵在投入運行初期,常被拿來與國航、東航等航司重金投入的“京滬快線”航線直接對比,因為它們都連接了中國的最重要兩個大城市的交通運輸服務。實際上,它們的區(qū)別非常明顯——京滬快線僅僅是實現(xiàn)京滬兩地商旅乘客的快速直連,而京滬高鐵對于途經站點覆蓋地區(qū)的人口流動及區(qū)域經濟都具有帶動意義。

世界銀行于2014年發(fā)布的一篇工作論文(小結性論文),也印證了這一觀點——京滬高鐵全長1318公里,而乘客從頭到尾坐完整條京滬高鐵線路的比例沒有想象中那么高,平均乘坐距離其實在500公里左右。如果從上海出發(fā),這個數(shù)字可以抵達安徽省境內的蚌埠市;從北京出發(fā),則可以抵達山東省境內的泰安市。

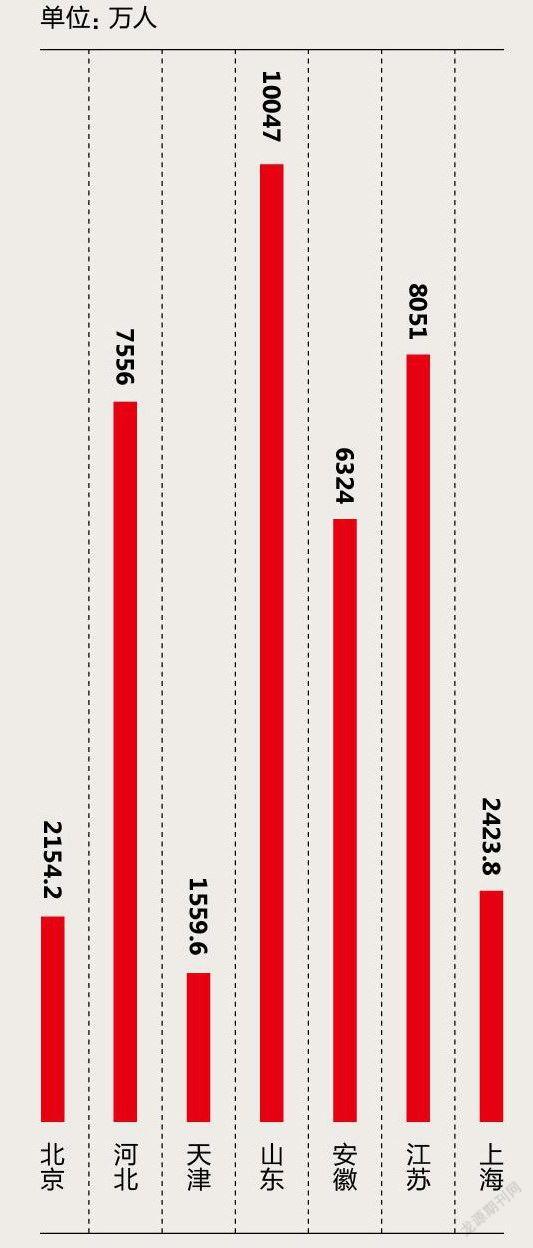

居住在京滬高鐵沿線省市的人口總數(shù),占到全國總數(shù)的27.3%。勞動力可以借此實現(xiàn)快速而方便的流動,有利于推動高鐵沿線各省市的經濟發(fā)展。在另一份研究報告中,世界銀行以2010年山東的德州和濟南的GDP為基數(shù)測算,認為京滬高鐵在2015年對于這兩座城市GDP的拉動分別達到了0.67%至1.39%、0.36%至0.75%。

這可能是“火車一響,黃金萬兩”最直觀的解釋案例之一了。

一條高速鐵路本身就是價值不菲的固定資產,再加上沿線的站房、電氣設備,以及可被估算價值的沿線土地使用權和少量現(xiàn)金——這些構成了此次上市的京滬高鐵公司的絕大部分資產。這條鐵路上運行的火車資產,則屬于京滬高鐵沿線的上海、濟南、北京三大地方鐵路局集團。

數(shù)據(jù)來源:根據(jù)公開資料整理

基于上述資產劃分,京滬高鐵公司與沿線各鐵路局之間,總體上是一種所謂“委托運輸”的合作關系,也就是路網公司委托擁有列車和工人的鐵路局來完成運輸服務。在交通運輸產業(yè),這種模式被稱為“網運分離”。

“網運分離”的思路,是將具有資源壟斷性的鐵路網絡基礎設施,與具有市場競爭性的鐵路客貨運輸以各自組建公司運營的方式分隔。它的價值在于借助日趨靈活的市場化客貨運輸業(yè)務,促進路網資源的最大化利用。

德國是實施鐵路“網運分離”的代表性國家之一。在國營的德鐵公司之外,目前可以利用德國鐵路路網的私營鐵路運營商超過400家,在貨運和短途客運市場上實現(xiàn)了充分競爭。

理論上京滬高鐵作為路網公司,有權向運營在路網上的列車所屬鐵路局收取路網服務費——簡單理解就是“過路費”,但客票收入以及火車上發(fā)生的各項服務所產生的營收,歸屬于幾大地方鐵路局。在招股書中,京滬高鐵直接將地方鐵路局稱為自己的“客戶”。

這種情況與跑在高速路上的長途客車相似——不管是空車還是滿員,高速公路公司都會收取同樣的過路費;但旅客的票款交給客車運營公司,所以客運公司需要考慮的就是通過提升服務體驗來提高上座率,從而帶動票務收入的不斷增長。

京滬高鐵最終執(zhí)行的是一種更為復雜的“網運分離”模式,其結果是這家公司不僅向地方鐵路局收取過路費,還能擁有一部分火車票的直接收入。

招股書披露,京滬高鐵公司與上海鐵路局、濟南鐵路局和北京鐵路局之間簽署有《京滬高鐵列車擔當協(xié)議》,京滬高鐵擁有“本線列車”的服務管理權,因此可獲得這部分列車的客票收入。

京滬高鐵對“本線列車”的定義是“在京滬高鐵線路上運行、且始發(fā)終到的列車”,簡單解釋,就是車次的始發(fā)站和終點站皆為京滬高速鐵路沿線的某個城市站點,比如北京到南京、濟南到徐州、天津到上海。

針對本線列車,地方鐵路局是京滬高鐵公司的“委托服務商”,主要收入項是后者支付的列車租賃費和委托服務管理費(所有的列車服務人員隸屬于地方鐵路局);同時地方鐵路局不用向鐵路局交納“過路費”。

與“本線列車”相對的是“跨線列車”,它指的是那些始發(fā)站或者終點站并不在京滬高鐵線上、但中間會途經(使用)某一段京滬高速鐵路的列車。比如鄭州到南京或者北京到杭州的高鐵列車,都屬于跨線列車。針對跨線列車,京滬高鐵公司僅以單純的路網經營者身份參與運行,向列車所屬的地方鐵路局收取“過路費”,票款收入則全部歸后者所有。

圍繞京滬高速鐵路運營出現(xiàn)的這種“路網公司既收票款又收過路費”的組合式“網運分離”,充滿了中國特色。或者說,這是中國鐵路改革漫長征途中的一個階段性成果。

事實上,與之相伴,行業(yè)內對于“網運分離”的利弊討論從未停息。這種模式被認可的一面,是它從制度上面對盤根錯節(jié)的鐵路運營系統(tǒng),首先將“路網資源”與“運輸服務”這兩塊做了完整切割。但是,由于短期內很難看到引入其他市場化鐵路運營服務商的可能性,所以實施上述切割后,實質上仍是在各個國資性質的公司之間實施流程再造,這增加了交易成本,對提升系統(tǒng)效率而言是一種不利影響。

京滬高鐵招股書披露后,外界驚嘆于其超過300億元的年收入規(guī)模。目前,公司的“本線業(yè)務”和“跨線業(yè)務”收入占比基本相當。在商業(yè)模式上,這兩部分收入對應的是截然不同的指標和模型。

“本線列車”的收入是票款,影響收入的兩個指標是發(fā)送旅客總數(shù)和旅客支付的平均票價。但是,京滬高鐵招股書并沒有直接披露旅客平均票價,僅公示了報告期內發(fā)送列車總數(shù)、發(fā)送人次、客座率、旅客周轉量等旅客運輸數(shù)據(jù)。

影響“跨線列車”收入的因素,主要是向路網購買服務的列車數(shù)量。招股書顯示,由于京滬高鐵線路與京哈、太清、滬昆等多條高速鐵路相連,沿線的樞紐站點又多為東部地區(qū)的交通要沖,所以隨著高鐵路網逐步完善,相應產生的跨線列車收入也有所增加。

自2016年以來,京滬高鐵的實際控制人——中國國家鐵路集團有限公司(以下簡稱“國鐵集團”)的前身中國鐵路總公司,對高鐵擁有“定價權”,可以根據(jù)市場競爭狀況和客流分布等因素,實行—定的票價浮動。過去幾年,盡管高鐵及動車整體出現(xiàn)過優(yōu)惠折扣票等情況,但以京滬高鐵為代表的關鍵線路,票價多年未變。

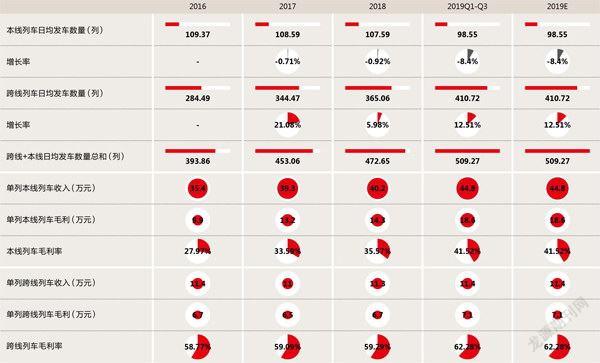

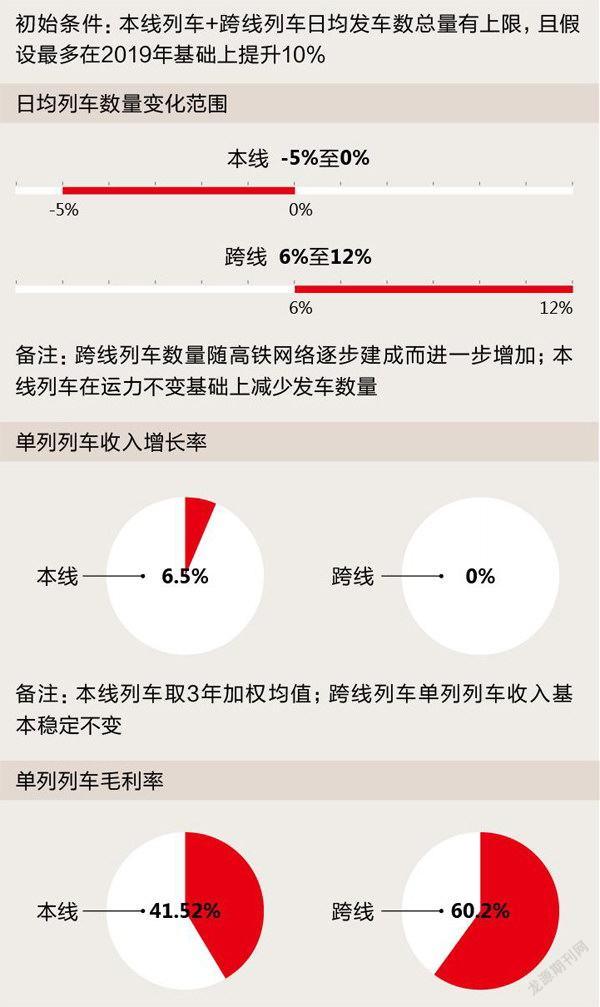

一個更值得觀察的變量在于,近年來隨著引入運行速度更快的“復興號”列車,以及啟用容納旅客總量更多的長編組列車,再加上通過調整各種編組規(guī)模的列車比例,本線列車的年均發(fā)送旅客總數(shù)在穩(wěn)步上升,但本線列車的日均發(fā)車數(shù)量卻在下降。

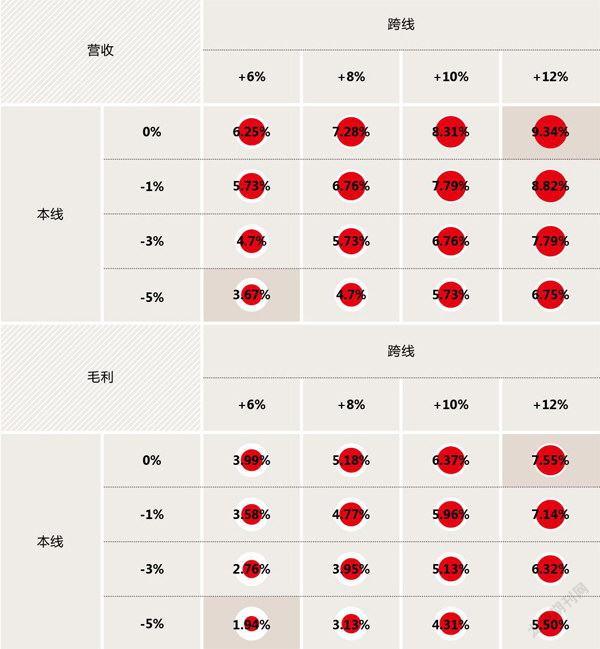

這種小規(guī)模調整的思路,相信在未來一兩年內還會延續(xù)下去,并成為影響公司營收及毛利增長的重要變量。以票價相對恒定為前提,《第一財經》雜志推算了未來京滬高鐵年營收及毛利的增長率變化區(qū)間。在較為樂觀的情況下,預計其營收的年增長率可達9.34%,毛利增長7.55%。即使在相對悲觀的情況下,業(yè)績同樣能保持穩(wěn)健。

京滬高鐵公司的核心資產是高速鐵路路網,考慮到最小列車追蹤間隔、列車開行速度等因素,其總體運力有理論上限。公司為了達到收入和利潤增長最大化,要考慮的實際上就是如何平衡本線車與跨線車的比例。

數(shù)據(jù)來源:京滬高鐵公司招股書

注:根據(jù)2019年前三季度的日均/單列數(shù)據(jù),估算出2019年全年的日均/單列數(shù)據(jù)與前者大抵一致。數(shù)據(jù)來源:《第一財經》雜志根據(jù)京滬高鐵公司招股書披露數(shù)據(jù)計算

數(shù)據(jù)來源:《第一財經》雜志根據(jù)京滬高鐵公司招股書披露數(shù)據(jù)計算

備注:本線列車取2019年毛h8XIT5+cM9nmkc54IdM3HA==利率值;跨線列車取三年加權均 值

在證監(jiān)會對于京滬高鐵招股書的例行問詢中,有一個問題是要求公司說明“京滬高鐵二線是否可能對現(xiàn)有業(yè)務形成重大同業(yè)競爭關系”。由于相關設計項目招標被公示,仍在早期規(guī)劃中的京滬高鐵二線恰巧趕上了京滬高鐵上市的“熱點”。為了緩解京滬高鐵的運力壓力,國家發(fā)改委于2016年7月公布了未來高鐵的發(fā)展計劃,所涉“京滬通道”部分即是京滬二線。除了起迄站點及天津段與目前的京滬線一致之外,京滬二線的濰坊、臨沂、淮安、揚州、南通等站點都更加靠近中國東岸沿海。這兩條連通京滬的鐵路線,未來都將成為中國鐵路路網“八縱八橫”中長期規(guī)劃的重要組成部分。隨著更多高鐵建成、并入現(xiàn)有網絡,現(xiàn)有京滬高鐵線路的使用率會進一步上升,但成本會遵循邊際效應遞減,從而逐步推高毛利率。

在鐵路行業(yè),有所謂“小盈利”和“大盈利”的說法。“小盈利”指的是收入可以抵銷運營成本,如人工、能源、折舊等;而“大盈利”是在此基礎上還要考慮鐵路建設時的投資,比如貸款利息和本金。

由于建設成本巨大,高鐵項目除了公司股東投入的資本金,往往要靠大量的債權融資補齊缺口。京滬高鐵建設時,就采用了50%資本金、50%貸款+債券的方式覆蓋了2200億元的前期成本。招股書顯示,截至2019年第三季度末,京滬高鐵仍有總計218.07億元的長期借款,其中有15億元將在一年內到期;預計2019年全年,公司仍要為貸款支付超過10億元的利息。

*注:利息保障倍數(shù)=EBIT利潤/利息費用數(shù)據(jù)來源:京滬高鐵公司招股書

對于京滬高鐵公司來說,客票和路網收入都有相對客觀的利潤空間,招股書顯示,目前其利息保障倍數(shù)(編注:息稅前利潤÷利息支出,用于衡量公司償還貸款的基本能力)為16倍,此外公司曾在2016年內提前償還了75億元的長期借款,所以頗有希望達成“付息還本”的“大盈利”目標。

但這只是獨立考察高鐵運營公司的結果。由于高鐵運營公司與鐵路局間是緊密合作的委托運輸關系,在日常運營中很難獨立分析,所以在考察高鐵線路的整體運營狀況時,應考慮將鐵路局的影響一并計入。

京滬高鐵此次的招股書,也披露了國鐵集團下轄18個鐵路局的部分運營數(shù)據(jù)。線路所涉及的北京、濟南、上海三大鐵路局中,2018年僅上海局有17億元的盈利,濟南局微虧,北京局則有61.39億元的虧損,具體線路的收入和利潤水平并未披露。而國鐵集團的總負債水平,目前已經穩(wěn)定在5萬億元以上。

根據(jù)世界銀行于2019年年中發(fā)布的《中國高速鐵路發(fā)展》報告測算,若按照“運營公司+鐵路局對應投入”構成的線路整體考察其盈利水平,中國不少設計時速在200至250公里的線路,開通初期就連“小盈利”的運營目標都難以達到。而等到線路開通10年后、本息壓力已經顯著減小,半數(shù)以上設計時速為300至350公里的線路都可以在現(xiàn)有客運量水平上實現(xiàn)“大盈利”。

當然,還要加上地方政府為引進高鐵所承擔的債務。地方政府為落實相關拆遷款項,在動用財政資金之外,大量依賴銀行貸款,實際是進一步加重了自身的負擔。2018年,發(fā)展改革委就曾專門發(fā)出指導意見,警示個別地方在“高鐵效應”下出現(xiàn)的隱形舉債風險。

面對這樣的行業(yè)全局,作為一個連年盈利并分紅、IPO融資500億元、“推動鐵路股份制改革”的明星公司實體,京滬高鐵的經濟價值固然顯著,卻沒有復制的可能。

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

云南畫報(2021年12期)2021-03-08 00:50:54

云南畫報(2021年12期)2021-03-08 00:50:28

鐵道通信信號(2020年10期)2020-02-07 01:01:16

鐵道通信信號(2019年1期)2019-03-21 07:37:40

鐵道通信信號(2018年12期)2019-01-31 05:36:36

鐵道通信信號(2018年7期)2018-08-29 01:17:04

中國共青團(2016年8期)2016-11-11 08:22:46

中國社會歷史評論(2016年2期)2016-06-27 07:11:50

通信電源技術(2016年4期)2016-04-04 02:58:04