聊城轄區地方法人金融機構效率評價及優化分析

2019-09-10 22:52:23黃啟龍

新財經 2019年24期

黃啟龍

[摘 要]近幾年,在經濟金融結構調整帶來的壓力和沖擊下,聊城轄區法人金融機構出現發展不均衡不充分的現象,文章對其經營效率、風險管理效率進行測評,以梳理各機構存在的制約因素,促進其補齊短板,在新環境中找準定位和坐標,增強決策科學性,改善經營效率,增強風險防范能力,實現高質量發展。

[關鍵詞]聊城轄區;法人金融機構;經濟金融結果

[中圖分類號]F832.35

1 聊城市法人金融機構效率評價

1.1 經營效率

為評價地方法人金融機構經營效率,本文運用DEA模型,使用DEAP 2.1軟件,對16家機構統一進行投入產出分析,以綜合反映銀行盈利能力、金融服務水平和風險程度。

從測算情況看,DEA有效的銀行有10家,

DEA有效的機構有RC農商行、LC農商行、LQ農商行、SX農商行;GT青隆村鎮銀行、DA青隆村鎮銀行、GX齊豐村鎮銀行、LC滬農商村鎮銀行、YG滬農商村鎮銀行、CP滬農商村鎮銀行。無效的銀行有6家。

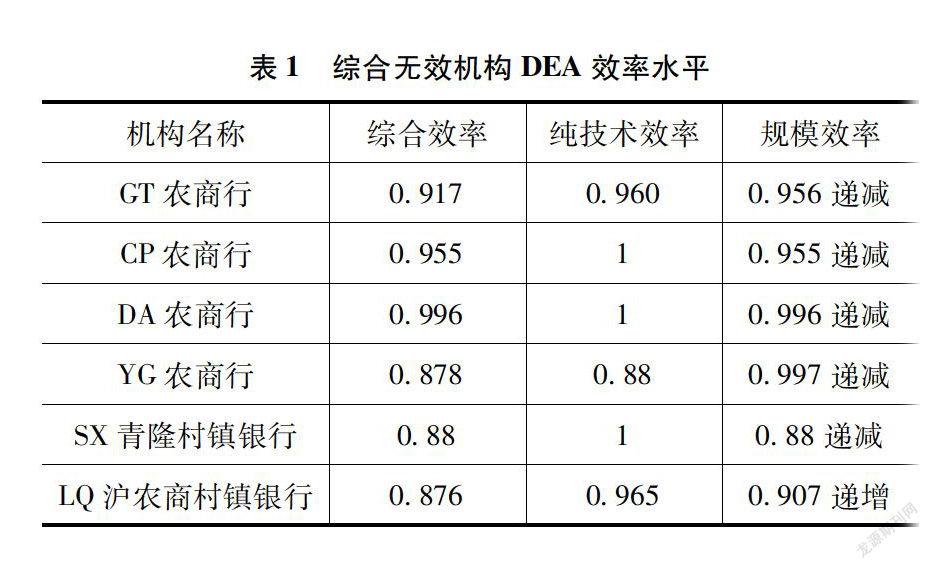

DEA無效的機構有GT農商行、CP農商行 、DA農商行、YG農商行;SX青隆村鎮銀行、LQ滬農商村鎮銀行。從純技術效率來看,13家銀行的純技術效率有效,3家銀行純技術效率無效。從規模效率來看,10家銀行規模效率有效,其余6家銀行中有5家銀行規模報酬遞減,有1家銀行規模報酬遞增。從投入冗余看,有3家

存在投入冗余的機構有GT農商行、YG農商行、LQ滬農商村鎮銀行。銀行存在投入冗余,如表1所示。

2 影響地方法人金融機構效率的因素分析

2.1 公司治理不完善影響地方法人金融機構發展活力

2.1.1 過度管理影響地方法人金融機構自主經營

一是農商行受省聯社限制,導致農商行“三會一層”自主決策能力削弱,發展積極性、創造性受挫。二是村鎮銀行主發起行將其視同分支機構,村鎮銀行法人地位得不到充分體現,經營自主權不夠。

2.1.2 公司治理機制不健全

一是農商行監事會的監督作用有限,沒有起到實際監督作用。二是村鎮銀行董事會議事基本流于形式,村鎮銀行未設立監事長,難以對高管及關鍵崗位人員進行有效監督。

2.1.3 缺乏有效的激勵約束機制

一是目前大部分農商行的薪酬體系是由省聯社確定,薪酬激勵不明顯。二是村鎮銀行主發起行過度強調資本回報,對村鎮銀行的業務指導和支持不明顯,村鎮銀行管理模式成為制約因素。

2.2 投入要素難以充分實現產出能力

2.2.1 風險控制技術難以適應經濟形勢的發展

目前地方法人金融機構風險管理工具不夠豐富,風險管理能力亟待提高。

2.2.2 人力資源融合度較低制約地方法人金融機構深度經營

主要體現在兩個方面:其一,人力資源匱乏,整體從業經驗不足,業務技能、專業知識亟待提高。其二,短時期內改善人才素質存在較大難度,制約了地方法人金融機構的深度經營。

2.2.3 業務發展受限制的原因

村鎮銀行服務范圍較小影響規模效率,不利于業務發展。

2.3 經營戰略與實際經營存在現實矛盾

2.3.1 對農村信貸需求的適應性不足

一是業務創新對信貸需求變化的適應性明顯滯后,信貸支農的廣度和深度有待進一步延伸。二是經營模式脫離了農業定位,與其市場定位未能有效地契合。

2.3.2 多元化競爭壓縮地方法人金融機構盈利空間

由于地方法人金融機構以傳統的存貸款業務為主,盈利渠道主要是發放貸款,無法通過多元化的產品組合來增加客戶黏性,在同業化競爭中,大大增加了地方法人金融機構搶占市場的難度,也進一步壓縮了盈利空間。

2.3.3 經營過程中缺乏規模與盈利性的平衡思維

地方法人金融機構由于其自身經營的地方性、區域性等特征,對于經營規模的設置和經營成本的權衡還需要考慮當地金融有效需求情況和金融服務輻射效果,6家綜合無效率的機構中均存在規模效率問題,體現了機構經營規模與盈利性之間的失衡。

3 優化地方法人金融機構效率的有關建議

3.1 完善公司治理架構,提高綜合發展實力

一是進一步梳理和完善公司治理體系。對照監管要求,不斷完善“三會一層”制度架構,健全內控機制,進一步明晰董事會決策職能、高管層執行職能和監事會的監督職能。二是切實提高公司治理有效性。抓住公司治理的核心問題和關鍵環節,科學規范地構建適合地方法人特色的公司治理機制,加強公司治理行業研究及培訓,持續完善議事規則,增強履職能力,不斷提高公司治理有效性。

3.2 堅守市場定位,提高業務創新發展實力

一是要不斷回歸主業經營。要結合鄉村振興發展戰略,加大對“三農”、扶貧和小微企業的信貸支持力度,更好地支持地方經濟結構調整和轉型升級,確保完成涉農貸款持續增長和小微企業貸款“兩增兩控”監管目標。二是要不斷優化信貸結構。以推進“家庭貸”“農易貸”等產品為抓手,加大農戶貸款投放,全面支持農村產業結構調整工作。三是要強化審慎經營意識。堅持業務發展與風險防控并重,不斷完善流動性風險防控體系,加強對資產負債業務結構的統籌管理,定期開展流動性風險壓力測試,合理緩釋期限錯配和縮減流動性敞口。

3.3 改善地方法人金融機構服務廣度和深度

一是建議合理配置資源,積極下沉服務,對不同需求的農戶和農村小企業提供產品和服務;二是深化與股東的業務合作,借助股東的業務、人脈、信息等資源優勢,助力地方法人金融機構發展;三是開發新的中間業務品種,以服務“三農”為目標,創新金融產品,提高贏利點和自身的競爭力;四是增加信息技術投入,積極拓展電話銀行、網上銀行、助農終端等電子渠道,提高技術對業務的貢獻度;五是地方法人金融機構客觀認識自身規模存在的問題,通過改進經營規模,從而實現規模經濟。

3.4 完善扶持政策組合,差異化支持村鎮銀行發展

一是根據村鎮銀行所需調整支農支小再貸款期限、額度、手續、利率、申請條件等問題,加強貨幣政策支持力度。二是強化財稅政策支持,適當延長村鎮銀行定向費用補貼和獎勵政策期限,確保地方財政貼息資金足額到位,以及5年稅收優惠政策到期后延續稅費優惠。三是完善差異化監管政策,對主要監管指標適當調整監管要求,本著靈活有效原則逐步落實村鎮銀行公司治理要求,適度放寬業務限制,實現差異化監管。

參考文獻:

[1]中國人民銀行赤峰市中心支行課題組,盧連富,孫麗.基于風險約束下的地方法人銀行金融機構效率及影響因素研究——以赤峰市為例[J].北方金融,2018(11):17-23.

[2]中國人民銀行赤峰市中心支行課題組.風險約束下的地方法人銀行業金融機構效率分析及影響因素研究——以赤峰市為例[J].華北金融,2018(10):50-56,64.

[3]張智.經濟放緩背景下地方法人金融機構資產負債多元化趨勢及其影響分析——以咸寧市為例[J].北京金融評論,2018(1):161-165.