融資價值鏈上中小企業生態健康研究

2019-08-30 07:13:02胡題

湖南大學學報(社會科學版) 2019年4期

胡題

[摘 要] 解決中小企業融資困境是經濟新常態下我國經濟健康穩定發展的重要保障。基于企業生態學相關理論,對以融資擔保機構為核心的中小企業生態健康進行研究,旨在依托生態整體發展更好地緩解企業融資困境。針對企業生態內涵和擔保機構的融資價值屬性,構建多層次評價指標體系,采用因子分析法對生態健康進行分析。實證結果顯示擔保機構作為核心企業對生態整體的健康有著明顯影響,同時在考察期間內,生態整體的健康程度呈現出向好的趨勢。

[關鍵詞] 中小企業生態;融資價值鏈;多層次評價指標體系;因子分析法

[中圖分類號] F06 ? ?[文獻標識碼] A ? [文章編號] 1008—1763(2019)04—0060—06

Abstract:On the basis of business ecosystem theory, this paper studies the business ecosystem of SMEs with financing guarantee institution as the core. Considering the connotation of business ecosystem and the financing effect of guarantee institution, this paper selects indicators about external environment, core enterprise, internal members of business ecosystem, and establish an evaluating index system. Factor analysis is applied to evaluate the health degree of business ecosystem. The result shows that financing guarantee institution has a significant effect in the health of business ecosystem by providing the financing products or services to SMEs, the health degree of business ecosystem has an upward tendency.

Key words: SMEs business ecosystem; financing chain; multilevel evaluating index system; factor analysis

一 引 言

隨著經濟全球化和現代網絡技術的發展,企業經營環境已從過去相對穩定的靜態環境轉向復雜多變、充滿不確定性的動態環境,行業為界已難以對企業經營環境進行準確描繪,組織形態的改變導致企業組織結構的改進,因而出現了生態學思想和企業管理相融合的企業生態理論,把企業看作與自然生命個體一樣,企業生態是企業個體之間相互作用、相互完善、相互補充形成經濟聯合體,具有單個企業難以形成的優勢,企業競爭也從個體之間的競爭上升到所處生態之間的競爭,打破了傳統企業管理中以行業劃分的限制。面對日益復雜的經營環境,正確認識企業生態內涵,借助交叉學科理論和思想探討生態整體的發展,對于生態內部企業成員的發展有著重要意義。

改革開放以來,中小企業在國民經濟發展中的作用愈發重要,尤其在經濟新常態下,經濟增長動力由資源驅動向創新驅動轉變,憑借靈活經營優勢,中小企業將是科技成果轉化為生產力的主戰場,中小企業的健康發展是“十三五”期間堅持創新驅動發展戰略的重要保障。但由于自身和客觀原因,中小企業的發展一直受到資金限制,因此專業的融資擔保機構應運而生,依托全面的融資產品和服務培育出在融資價值鏈上對中小企業的凝聚力,形成了以其為核心的中小企業生態。對擔保機構來說,依托生態優勢健康發展,不僅對自身經營有著重要意義,還能更好地服務生態內部企業成員,進一步緩解中小企業融資困境。

企業生態健康的內涵包括了良好的非生物環境、合理的系統結構和健康的企業成員組成等多個層面,對生態健康程度的準確評價既是生態發展現狀的清晰反映,也可以作為生態進化升級的參考依據,對于實現生態整體價值和競爭力的提升,更好地緩解中小企業融資困境,有著積極的助力作用。本文根據企業生態健康的基本內涵和指標設計原則,針對擔保機構作為核心企業的融資價值屬性,從不同的維度選取指標構建生態健康評價指標體系,并采用相關數據進行實證分析,對企業生態健康進行分析。深圳作為國內一線城市,無論是經濟環境還是經濟質量都位于全國前列,相比于北上廣,民營企業在深圳市經濟總值中的比重要更高,這些企業里面包括了大量的中小企業,同時深圳市政府為扶持中小企業成立了專業的融資擔保機構,無論是機構規模,還是銀行資信評級與資本市場評級都處于行業前列,因此作為樣本考察對象。二 相關文獻綜述

上世紀末,生態學的思想開始向企業管理領域滲透并逐漸融合,企業被看作與自然生命個體一樣,如同生物群落的形成,在一定地域或環境內,任何一家企業都會直接或間接地依賴其它企業或組織而存在,相互聯系,有序組合,形成一個企業集群。在此基礎上,Moore(1993)提出了企業生態系統(Enterprise Ecosystem)的概念,認為企業及其所處區域內的其他企業或組織(即企業生態群),與它們所處的自然、社會、經濟等外部環境之間相互作用、相互影響,構成一個相互依賴、共同發展的整體,被稱為企業生態系統[1]。此后,企業生態的概念得到了進一步的定義和補充,并且依據研究視角可以劃分為兩類,一類側重在生態方面,Afie等人(2007)提出運用生態位的概念來闡述企業生態的結構特征,認為企業生態由彼此相關且占據不同生態位的企業組成,一旦某一企業生態位發生變化,其他企業生態位也會相應發生變化[2];另一類則更多地側重在企業間相互關系方面,Zahra和Nambisan(2012)把企業生態看作是由組織或個體基于一定的相互關系而構成的動態結構,這些組織可能是一些小企業,也可能是大企業、研究中心、公共機構以及其它可能影響這個系統的組織[3]。

Leong(2008)提出生態形成的最重要條件是內部核心企業的凝聚力,核心企業擁有其他成員企業不具備的核心優勢,并通過共同利益吸引新的企業加入,將其他企業凝聚成一個系統整體[4]。尹波等人(2015)認為企業生態形成和發展的基礎和動力是基于核心企業能力和資源而實現的價值創造,核心企業通過創造價值、共享價值,并將組織內外部不同資源整合起來實現價值共創[5]。

張波和盧明珠(2010)指出,在中小企業的發展過程中,擔保機構作為銀企之間的橋梁,能夠有效緩解銀行與企業之間由于信息不對稱所引發的金融資源配置失衡,對緩解中小企業融資困境方面已經起到了積極的助力作用[6]。盛世杰等人(2016)認為擔保機構為中小企業提供資金的同時,自身也得到迅速發展,規模擴張的同時,產品業務也趨向于多元化,全方位的產品和服務提升了擔保機構的話語權,培育出在融資價值鏈上對中小企業的凝聚力,這也是以擔保機構為核心的中小企業生態形成的基礎[7]。健康的企業生態不僅能夠為內部企業的成長與可持續發展提供穩定的支持,與社會發展相互促進,還能夠降低內部企業的交易成本和組織成本,使得企業盈利水平更高、風險水平更低[8]。

面對復雜多變的動態環境,準確判斷生態健康程度對于內部企業的發展具有十分重要的意義,依照研究視角的不同,評價指標的選取維度也不同。吳陽陽和宋洪生從外部環境的角度出發,選取經濟、外貿、交通、教育、科技和自然6個主要生態因子,發現安徽省外貿企業生態系統健康度處在一個不斷改善的階段[9]。郭偉等人從生態系統的角度出發,考慮成長性、穩定性、抗脆性、可恢復性以及適應性五個維度,構建了企業生態健康程度指數討論指標權重的計算方法[10]。谷鳴和程通從內部企業的角度出發,把核心企業因子、產業價值鏈及同質競爭者因子作為影響企業生態系統健康的重要因素,構造出關于企業生態健康程度的評價指標體系[11]。

這些研究都僅僅從某一個維度進行分析,而健康的企業生態包括了良好的非生物環境、合理的系統結構和健康的企業成員組等多個方面,因此存在一定的片面性。三 評價指標體系構建

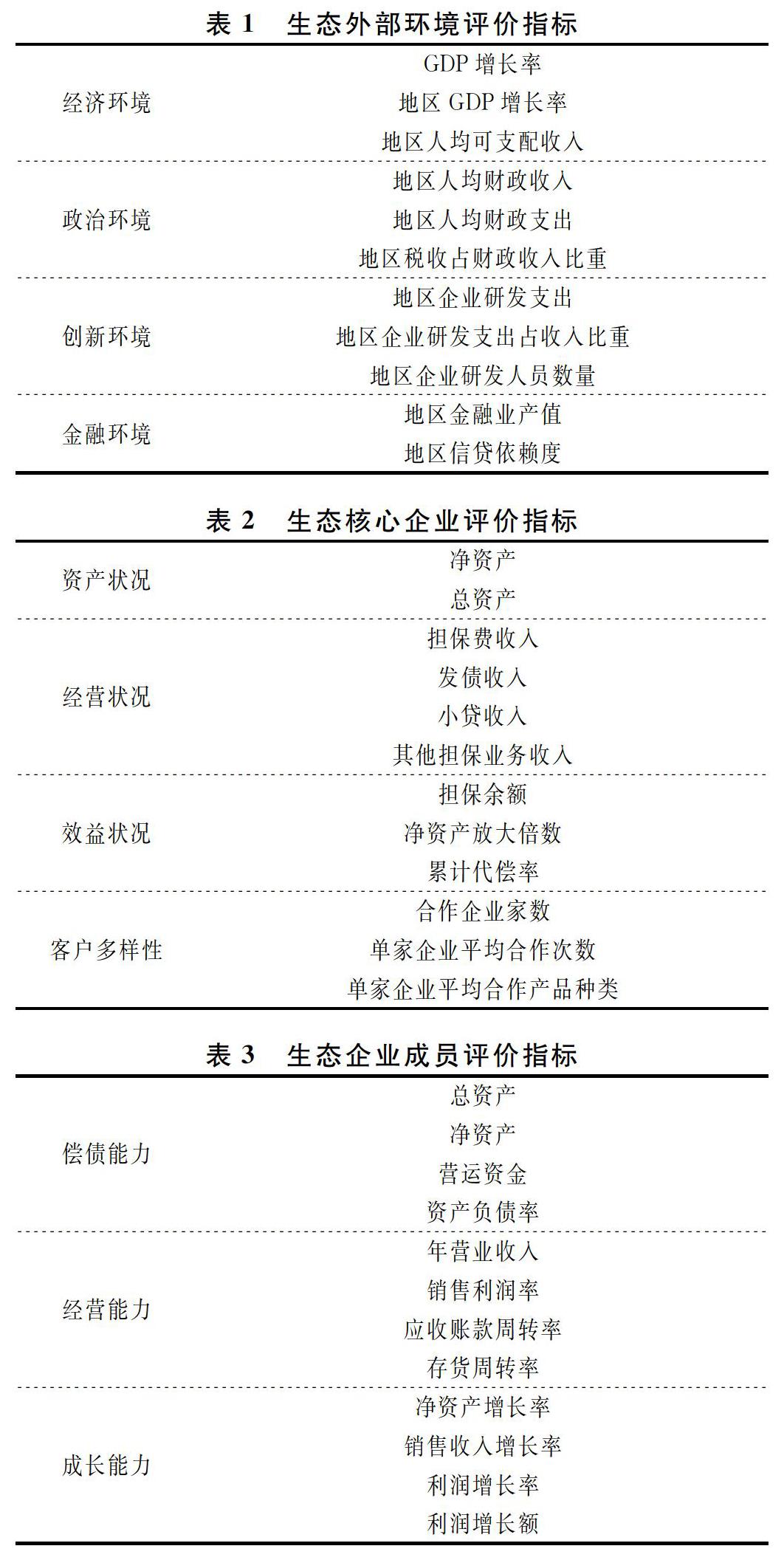

企業生態理論形成的基礎是自然生態概念與企業管理思想的結合,因此企業生態與自然生態之間存在一定的相似性,對企業生態健康程度的評價,可以借鑒關于自然生態健康程度評價的理論和方法。在現有研究的基礎上,針對所討論生態中的融資價值屬性,從生態外部環境、核心企業因子和內部企業成員三個維度來選取可行的指標,構建融資價值鏈上以擔保機構為核心的中小企業生態健康評價指標體系。

(一)基于生態外部環境的評價指標

任何的企業生態都處于一定的外部環境當中,生態的發展首先需要適應外部環境,生態發展過程也是與外部環境相互作用、相互影響的過程,將對外部環境的評價納入到評價指標體系,得到的結果才更科學、更有參考價值。

除了經濟和政治這兩個基本的要素外,考慮到創新要素是深圳中小企業的重要屬性,加入對創新環境的考察指標;另一方面,擔保機構作為類金融機構,融資屬性明顯,加入對金融環境的考察指標。

經濟環境選取國內生產總值(GDP)增長率、地區經濟總量增長率和地區人均收入三個指標。

政治環境主要包括地方政府財政能力和財政平衡,財政能力分為地區人均財政收入和財政支出,而財政平衡即財政收入與支出的比率。

創新環境主要指地區企業在科技創新方面投入的狀況,選取規模以上工業企業的研發經費支出、研發經費支出占主營業務收入的比重和研發人員數量三個指標。

金融環境主要包括地區金融業發展水平和信貸依賴度,分別用地區金融業增加值和境內貸款額占GDP比重來衡量。

(二)基于核心企業因子的評價指標

核心企業在生態中占據著中樞位置,作為生態內部的主導,核心企業通過創造和共享價值,形成對其它企業成員的粘性,同時核心企業能夠發揮領導者的主觀能動性,有目的性地引導生態進化升級,對整個生態的發展有著舉足輕重的作用,其競爭力直接反映出整個生態的活力,因此基于核心企業因子的評價也是衡量整個企業生態健康程度的重要依據。

擔保機構在發展過程中,憑借全面的融資產品和便利的融資服務,一定程度上起到了有效緩解中小企業融資困難的作用,通過創造和共享融資價值,從而形成了對中小企業客戶的凝聚力,這也是以其為核心的生態形成基礎。針對擔保機構在生態中創造和分享融資價值的現實情況,從資產、經營、效益和客戶四方面進行考察。

資產狀況包括了擔保機構的凈資產和總資產,資產是擔保機構開展各項業務的基礎,根據《融資性擔保公司管理暫行辦法》規定,融資性擔保公司的融資性擔保責任余額不得超過其凈資產的10倍,因此資產規模實際上反映了擔保機構業務規模的上限。

經營狀況通過擔保機構各項業務產品的收入進行考察,具體包括擔保費收入、增信收入、小貸收入和其他擔保業務收入這四項,收入越高說明擔保機構的經營狀況越理想,為中小企業提供的融資服務越多。

效益狀況通過擔保機構已開展業務的總體情況進行考察,主要選取擔保余額、放大倍數和累計代償率等指標,側面反映擔保機構為中小企業客戶所提供的融資服務的質量和價值。

客戶狀況從合作頻次和多樣性對擔保機構客戶進行考察,用于說明擔保機構與企業之間合作的緊密程度,側面反映在融資價值鏈上擔保機構對中小企業的粘性,具體包括機構當年合作企業數、單家企業平均合作次數和單家企業平均合作產品種類等指標。

(三)基于內部企業成員的評價指標

企業生態由眾多的企業個體組成,除核心企業外,眾多其它企業成員基于核心企業所創造的價值而聚集,從而獲得單個企業難以具有的競爭優勢,生態健康程度也由眾多內部企業成員的經營狀況而表現出來,這也是評價指標體系的一個重要維度。

融資價值鏈上以擔保機構為核心的中小企業生態中,生態形成的基礎是依托擔保機構向中小企業客戶所提供的融資產品和服務而形成的融資價值,一旦中小企業客戶出現信用風險,發生違約的情況,會造成生態內部融資價值鏈的破壞,因此企業是否有足夠的能力來完成債務的本息償還,是判斷生態健康程度的重要因素之一,對生態內部企業成員的考察分為企業的償債能力、經營能力和成長能力三個方面。

償債能力包括總資產、營運資金、凈資產和資產負債率;經營能力包括營業收入、銷售利潤率、應收賬款周轉率和存貨周轉率;成長能力包括凈資產增長率、銷售收入增長率、利潤增長率和利潤增長額。

四 生態健康程度評價

(一)樣本選取與數據來源

根據所考察擔保機構與企業客戶的合作頻次,選取近五年內與其合作兩次或兩次以上的企業客戶作為生態內部企業成員樣本。

按照上文所構建的評價指標體系,整理收集2014~2018五年間的相關數據,采用因子分析法對生態健康程度進行評價。

數據來源于國家統計局網站、深圳市統計局網站、擔保機構財務報告以及中小企業客戶財務數據。

(二)實證分析

在多元統計分析中,由于變量較多,增加了分析問題的復雜性,在實際操作中,變量之間可能存在一定的相關性,即多變量中可能存在信息的重疊,因子分析(Factor Analysis)通過研究眾多變量之間的內部依賴關系,探求觀測數據中的基本結構,并用較少的變量來代替原來較多的變量,來反映原來多個變量的大部分信息(參見陳茜和田治威(2016)[12])。

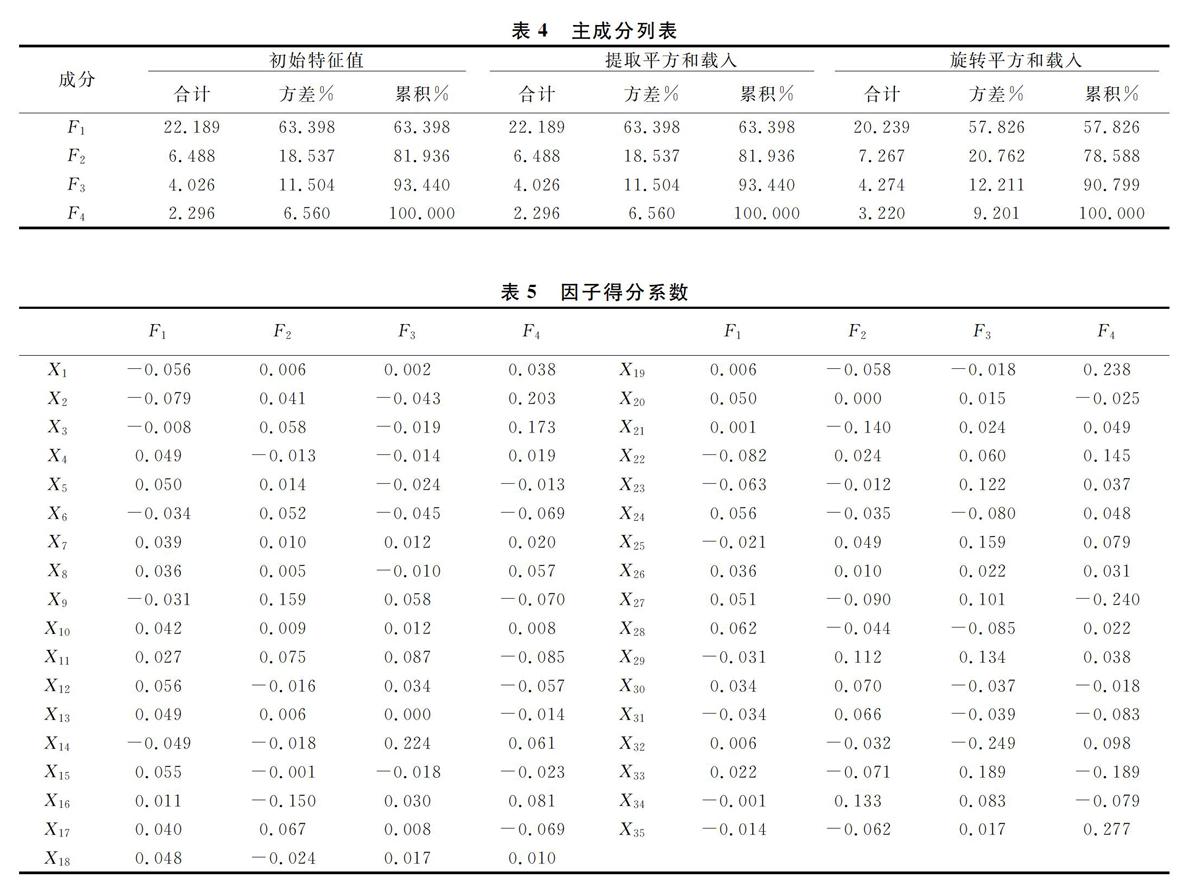

在實際操作中,運用SPSS19.0軟件來完成因子分析的過程,首先對原始數據標準化處理,然后進行相關矩陣分析,結果顯示絕大部分指標之間的相關性都在0.3以上,同時公因子方差的提取都在0.8以上,說明原始數據適合采用因子分析法進行分析。

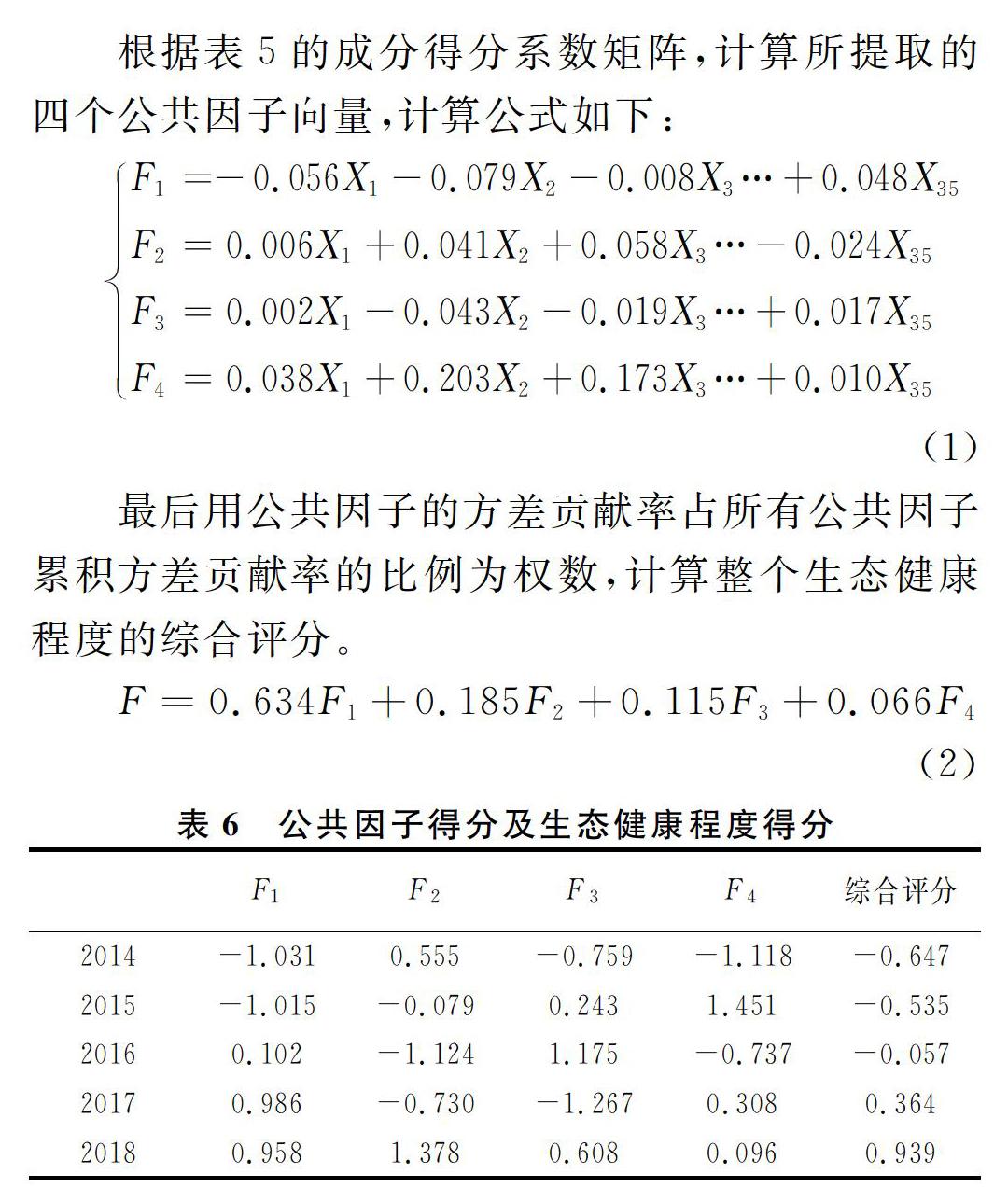

在完成標準化處理和相關矩陣分析后,選取主成分分析對數據進行因子權重系數計算,得到特征值和主成分的方差貢獻率,如表4所示。結果顯示,前4個公共因子的累計方差貢獻率已經達到100%,足以對評價起到有效的解釋。

從綜合評分結果來看,在2014~2018年間,生態健康綜合評分呈逐年上升的趨勢,說明生態在向著一個健康的方向發展,處于一個不斷改善的過程。

同時,按照表1、2、3中所構建評價指標體系逐層進行分析,得到各指標對上層指標的影響系數如圖1所示。

在第一層指標中,核心企業因子的影響系數最大,印證了擔保機構作為生態核心企業的地位,也說明了擔保機構對以其為核心的中小企業生態發展的重要性。

在第二層的生態外部環境指標中,政治環境的影響系數要明顯小于其他三個指標,而系數最高的是創新環境,這也反映了深圳作為中國創新之都的定位,目前深圳市科技型企業已超過三萬家,國家級高新技術企業破萬家,良好的創新環境對于以科技型企業為主的生態企業成員發展有著重要的促進作用;核心企業因子指標中,經營狀況的影響系數最高,在評價指標體系中,核心企業經營狀況是通過擔保機構的各項具體業務收入來描述,這也印證了上文的觀點,即生態形成的基礎是依托擔保機構向中小企業客戶所提供的融資產品和服務而形成的融資價值;內部企業成員指標中,企業償債能力、經營能力和成長能力各指標的影響系數相差不大。

五 結 論

面對復雜多變的動態環境,企業的長期生存和發展越來越依賴于其所處的整體生態發展狀況,準確判斷生態健康程度對于生態內部企業的發展具有重要意義。以企業生態學理論為基礎,對以融資擔保機構為核心的中小企業生態進行研究,根據企業生態健康的基本內涵和指標設計原則,針對擔保機構作為核心企業的融資價值屬性,從生態外部環境、核心企業因子和內部企業成員三個維度選取指標,構建出一個較為完善的多層次評價指標體系,并根據相關數據,采用因子分析法對融資價值鏈上以擔保機構為核心的中小企業生態健康程度進行評價。實證結果顯示生態整體發展趨勢向好,生態健康綜合評分逐年上升,擔保機構通過向企業提供融資產品和服務實現價值創造和共享,從而獲得核心企業的地位,并對生態的健康發展有著重要的影響。

擔保機構在長期發展的過程中,解決中小企業資金需求的同時,憑借全方位的產品和服務,形成了對中小企業客戶的凝聚力,在國家大力推行普惠金融背景下,擔保機構需要進一步做好釋放“金融活水”的工作。尤其對國有大型融資擔保機構而言,在未來的發展中,需要積極探索如何依托生態優勢,更好地發揮生態核心企業主導作用,從而有針對性的引導生態進化升級,實現生態整體價值和競爭力的提升,不僅對自身未來的健康經營有著重要意義,還能實現更好服務中小企業、緩解中小企業融資困境的效果。

[參 考 文 獻]

[1] Moore J F. Predators and prey: A new ecology of competition[J].Harvard Business Review, 1993,75(3):75-86.

[2] Afie M Badawy, Iansiti M, Levien R. The keystone advantage:What the new dynamics of business ecosystems mean for strategy, innovation and sustainability[J]. Journal of Engineering and Technology Management, 2007, 4(23):287-289.

[3] Zahra S A, Nambisan S. Entrepreneurship and strategic thinking in business ecosystems[J]. Business Horizons, 2012, 55(3):219-229.

[4] Leong Y Y. Combining resourcebased and evolutionary theory to explain the genesis of bionetworks[J]. Industry & Innovation, 2008, 15(6):669-686.

[5] 尹波, 趙軍, 敖治平,等. 商業生態系統構建、治理與創新研究——以瀘州老窖商業生態系統戰略為例[J]. 軟科學, 2015(6):46-50.

[6] 張波, 盧明珠. 政府財政支持對中小企業信用擔保影響研究——基于成本收益視角[J]. 財經理論與實踐, 2010, 31(2):50-53.

[7] 盛世杰, 周遠游, 劉莉亞. 引入擔保機構破解中小企業融資難:基于期權策略的機制設計[J]. 財經研究, 2016, 42(6):63-73.

[8] 丁玲 , 吳金希. 核心企業與商業生態系統的案例研究:互利共生與捕食共生戰略[J]. 管理評論, 2017, 29(7):244-257.

[9] 吳陽陽, 宋洪生. 基于因子分析法的安徽省外貿企業生態環境評價[J]. 安徽工業大學學報(社會科學版), 2015, 32(5):19-21.

[10] 郭偉, 孫江, 鄭慶,等. 制造企業生態系統健康度評價指標體系研究[J]. 統計與決策, 2014(18):18-21.

[11] 谷鳴, 程通. 探析企業生態系統評價體系[J]. 理論與改革,2008(4):88-90.

[12] 陳茜, 田治威. 林業上市企業財務風險評價研究——基于因子分析法和聚類分析法[J]. 財經理論與實踐, 2017, 38(1):103-108.