經(jīng)理層薪酬激勵(lì)對(duì)公司發(fā)債定價(jià)的影響

——基于中國(guó)上市公司發(fā)行債券的研究樣本

2019-08-30 12:04:04張雅晨

關(guān)鍵詞:水平

宋 雪,張雅晨

(安徽財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,安徽 蚌埠 233030)

一、引言

債券市場(chǎng)為企業(yè)提供一條重要融資途徑。而公司發(fā)債定價(jià)①按照國(guó)內(nèi)外學(xué)術(shù)界的研究慣例,本文的債券發(fā)債定價(jià)的含義為債券發(fā)行時(shí)的信用價(jià)差(風(fēng)險(xiǎn)溢價(jià)),計(jì)算方式為債券發(fā)行利率與當(dāng)期相同剩余期限的國(guó)債利率的差值。的確定是市場(chǎng)發(fā)展的核心問題。既有文獻(xiàn)就債券層面和公司行為等方面探討了公司發(fā)債定價(jià)的形成機(jī)理,比如債券條款設(shè)計(jì)[1,2]、會(huì)計(jì)信息披露[3,4]、信用評(píng)級(jí)[5,6]以及董事會(huì)治理[7,8]等。

從公司治理角度,薪酬激勵(lì)方式和程度將作用于經(jīng)理層代理成本進(jìn)而影響公司價(jià)值。從外部影響而言,薪酬激勵(lì)產(chǎn)生的積極治理效應(yīng)被債券投資者捕捉進(jìn)而影響其投資意愿。比如,Defusco等[9]首次通過實(shí)證發(fā)現(xiàn),公司披露高管股票期權(quán)計(jì)劃引致債券價(jià)格下降。這表明薪酬信息有效作用于債券投資者的風(fēng)險(xiǎn)感知。近年來Kabir[10]等學(xué)者研究了權(quán)益性和債務(wù)性薪酬對(duì)于公司發(fā)債定價(jià)的影響。然而,當(dāng)前學(xué)術(shù)界對(duì)此領(lǐng)域的研究不夠深入。在實(shí)行特殊經(jīng)濟(jì)制度的中國(guó),貨幣性薪酬依然是經(jīng)理層薪酬的主要形式。那么,我國(guó)上市公司經(jīng)理層貨幣薪酬激勵(lì)將如何影響債券持有人定價(jià)水平呢?對(duì)此問題進(jìn)行深入研究不僅有利于了解經(jīng)理層薪酬激勵(lì)的外部影響,而且也有利于進(jìn)一步認(rèn)識(shí)公司發(fā)債定價(jià)的影響因素,有著較強(qiáng)的現(xiàn)實(shí)與理論意義。

二、相關(guān)研究評(píng)述

經(jīng)理層薪酬激勵(lì)制度是一個(gè)完整的體系,主要包括權(quán)益性薪酬、債務(wù)性薪酬和貨幣薪酬。不同類別薪酬的激勵(lì)效應(yīng)對(duì)公司債務(wù)融資會(huì)呈現(xiàn)不同影響效果。

權(quán)益性薪酬促使經(jīng)理層追求自身利益最大化而表現(xiàn)高風(fēng)險(xiǎn)偏好,進(jìn)而增加R&D 投資[11]和提高杠桿率[12]等風(fēng)險(xiǎn)行為。這將有效強(qiáng)化經(jīng)理層與股東的利益協(xié)同性而阻礙債權(quán)人收益的實(shí)現(xiàn),由此增加債權(quán)人的代理成本。此外,張娟等[13]發(fā)現(xiàn)股權(quán)激勵(lì)可能導(dǎo)致更多盈余管理行為而增加信息風(fēng)險(xiǎn),由此增加投資者風(fēng)險(xiǎn)補(bǔ)償。方紅星等[14]認(rèn)為低質(zhì)量信息會(huì)加深投資者與公司之間的信息不對(duì)稱,進(jìn)而提高定價(jià)水平。而Meneghetti[15]發(fā)現(xiàn)薪酬業(yè)績(jī)敏感度高的公司傾向于銀行貸款而非公開的債券融資。Ertugrul 等[16]認(rèn)為外部董事股權(quán)類薪酬的增加會(huì)顯著降低公司發(fā)債定價(jià)。

就債務(wù)性薪酬而言,張曉晨[17]認(rèn)為經(jīng)理層高風(fēng)險(xiǎn)操作及短期行為能夠被債務(wù)性薪酬有效抑制。這將進(jìn)一步保證債權(quán)人的利益。此外,Gerakos[18]發(fā)現(xiàn)債券信用評(píng)級(jí)與總經(jīng)理養(yǎng)老金額度同向變化。但Robert[19]發(fā)現(xiàn)債務(wù)性薪酬可能會(huì)掩飾經(jīng)理層高薪的真相,從而加深公司與投資者之間的信息不對(duì)稱。

貨幣薪酬在薪酬制度中占據(jù)著重要地位。許丹等[20]證實(shí)持續(xù)增加的貨幣薪酬可以有效抑制經(jīng)理層盈余管理行為,而低水平貨幣薪酬會(huì)誘發(fā)經(jīng)理層高風(fēng)險(xiǎn)偏好,債權(quán)人接受這一風(fēng)險(xiǎn)信號(hào)會(huì)更加謹(jǐn)慎投資。因此,適量薪酬的增加對(duì)減少機(jī)會(huì)主義行為[13]及降低債務(wù)違約概率都具有積極效果[21]。

此外,經(jīng)理層薪酬激勵(lì)也會(huì)引起資本市場(chǎng)的反應(yīng),比如債券價(jià)格的波動(dòng)。一些學(xué)者就此探究了二級(jí)市場(chǎng)中經(jīng)理層薪酬激勵(lì)的作用機(jī)理。Billett等[22]證實(shí)CEO 獲得新的權(quán)益薪酬會(huì)導(dǎo)致公司債券價(jià)格下降。而Wei 等[23]發(fā)現(xiàn),公司債券價(jià)格在CEO 有更高比例的養(yǎng)老金時(shí)會(huì)有所上升。

既有文獻(xiàn)多集中研究權(quán)益性和債務(wù)性薪酬激勵(lì)對(duì)公司發(fā)債定價(jià)的影響,其影響效應(yīng)也獲得更多證實(shí),而探討貨幣薪酬影響機(jī)理相對(duì)較少[24],且其對(duì)定價(jià)水平的真實(shí)影響尚存爭(zhēng)議。然而,在轉(zhuǎn)型經(jīng)濟(jì)國(guó)家中關(guān)于經(jīng)理層薪酬激勵(lì)和公司發(fā)債定價(jià)的關(guān)系缺乏必要關(guān)注。尤其在當(dāng)前我國(guó)的經(jīng)濟(jì)環(huán)境中貨幣薪酬一直占有絕大比例。在此背景下關(guān)注經(jīng)理層薪酬激勵(lì)效應(yīng)以及債券市場(chǎng)的投資者定價(jià)水平會(huì)受到怎樣影響將具有重要的理論貢獻(xiàn)。

三、研究假設(shè)

(一)經(jīng)理層薪酬激勵(lì)與公司發(fā)債定價(jià)

1.薪酬水平與公司發(fā)債定價(jià)。具有吸引力的薪酬水平將提高經(jīng)理層積極性進(jìn)而有效緩解股東與經(jīng)理層之間的代理問題,由此促進(jìn)公司治理水平提升以及風(fēng)險(xiǎn)防范控制[25],因此,適度增加貨幣薪酬所發(fā)揮的積極治理效應(yīng)將在一定程度上提升公司價(jià)值。此外,經(jīng)理層薪酬激勵(lì)效應(yīng)會(huì)減少公司未來破產(chǎn)的風(fēng)險(xiǎn)[10],這將鞏固股東與債權(quán)人利益的實(shí)現(xiàn)與保障[26]。進(jìn)一步地,貨幣薪酬激勵(lì)所發(fā)揮的公司治理作用會(huì)被債券投資人視為積極信號(hào)并進(jìn)行合理定價(jià)[27],由此降低公司風(fēng)險(xiǎn)預(yù)期及補(bǔ)償。

然而,過度薪酬激勵(lì)對(duì)于公司治理和價(jià)值可能產(chǎn)生消極影響。首先,薪酬的棘輪效應(yīng)促使經(jīng)理層爭(zhēng)取更高水平的薪酬[28]。研究表明,規(guī)模迅速擴(kuò)張及由此帶來的短期業(yè)績(jī)提升很可能讓經(jīng)理層獲取更高的薪酬[29],但內(nèi)部控制能力無(wú)法及時(shí)匹配,這將破壞可持續(xù)發(fā)展規(guī)律并帶來經(jīng)營(yíng)和財(cái)務(wù)風(fēng)險(xiǎn)[30]。其次,薪酬激勵(lì)過度會(huì)使會(huì)計(jì)信息有效性受到經(jīng)理層可能的盈余管理等操縱行為的損害[31]和增加信息風(fēng)險(xiǎn)[32]。因此,過高的薪酬水平將風(fēng)險(xiǎn)因素積聚而增加公司破產(chǎn)的可能。此外,一般來說,經(jīng)理層薪酬激勵(lì)強(qiáng)化股東與經(jīng)理層之間利益協(xié)同的同時(shí)可能導(dǎo)致債權(quán)人利益的受損。此時(shí),債權(quán)人將通過提高發(fā)債定價(jià)水平使監(jiān)督成本轉(zhuǎn)嫁給股東承擔(dān)而保護(hù)自身利益[33]。

綜上所述,本研究提出如下假設(shè):

H1整體而言,經(jīng)理層貨幣薪酬與公司發(fā)債定價(jià)呈現(xiàn)U 型關(guān)系。

2.貨幣薪酬差距與公司發(fā)債定價(jià)。錦標(biāo)賽理論認(rèn)為適當(dāng)薪酬差距會(huì)激勵(lì)更多競(jìng)爭(zhēng)者參與晉升[34],從而在整體上調(diào)動(dòng)經(jīng)理層工作積極性最終提升公司價(jià)值,同時(shí),顯著增強(qiáng)公司競(jìng)爭(zhēng)力[35]以及優(yōu)化社會(huì)資源配置。因此,適當(dāng)薪酬差距會(huì)促進(jìn)公司整體發(fā)展以及提升公司績(jī)效和風(fēng)險(xiǎn)防控。此外,合理的薪酬差距將正面影響公司內(nèi)外部環(huán)境,促使投資者更準(zhǔn)確地預(yù)估公司價(jià)值并降低其投資風(fēng)險(xiǎn),最終降低定價(jià)水平。

然而,過度薪酬差距可能會(huì)顯著弱化其積極作用。公平理論認(rèn)為受激勵(lì)程度主要取決于比較自己與參照對(duì)象的報(bào)酬投入而產(chǎn)生的公平感[36]。然而管理者一般更重視產(chǎn)出公平分配而忽視投入差別,加之高估自身能力與產(chǎn)出給予,這將導(dǎo)致其產(chǎn)生不公平感。而且,隨著薪酬差距逐漸增加,低層次管理者的不公平感更加強(qiáng)烈[37]。同時(shí),Siegel 等[38]發(fā)現(xiàn)過度薪酬差距導(dǎo)致公司市場(chǎng)業(yè)績(jī)不斷下降,說明投資者能夠識(shí)別潛在風(fēng)險(xiǎn)因素并定價(jià)。由此,過度薪酬差距可能成為公司新風(fēng)險(xiǎn)因素并影響投資者決策。

鑒于此,本研究提出以下假設(shè):

H2整體而言,貨幣薪酬差距與公司發(fā)債定價(jià)呈現(xiàn)U 型關(guān)系。

(二)產(chǎn)權(quán)性質(zhì)對(duì)經(jīng)理層貨幣薪酬與公司發(fā)債定價(jià)關(guān)系的影響

產(chǎn)權(quán)性質(zhì)差異是中國(guó)上市公司特有制度特征。基于此的薪酬制度建設(shè)及運(yùn)行機(jī)制可能存在產(chǎn)權(quán)差異。一方面,在市場(chǎng)經(jīng)濟(jì)發(fā)展和政府對(duì)現(xiàn)代企業(yè)制度建設(shè)的推動(dòng)下,國(guó)企經(jīng)理層薪酬契約漸趨市場(chǎng)化①2003 年11 月,由國(guó)資委發(fā)布的《中央企業(yè)負(fù)責(zé)人經(jīng)營(yíng)業(yè)績(jī)考核暫行辦法》將國(guó)企高管的薪酬與業(yè)績(jī)掛鉤,激勵(lì)國(guó)企高管重視企業(yè)業(yè)績(jī),創(chuàng)造更多利潤(rùn)。,其與業(yè)績(jī)之間的相關(guān)度逐步提高說明契約有效性得到增強(qiáng)[28]。由此正面促進(jìn)了國(guó)企治理和風(fēng)險(xiǎn)防控,同時(shí)加強(qiáng)了對(duì)企業(yè)各相關(guān)利益者的保護(hù),比如債權(quán)人利益等[39]。因此,債權(quán)人將國(guó)企薪酬制度的市場(chǎng)化視為保障其利益的積極因素。

另一方面,國(guó)企持續(xù)管制薪酬水平必然會(huì)導(dǎo)致激勵(lì)效果受到一定約束[40]。這將降低薪酬持續(xù)增加而引起過度激勵(lì)的普遍性及由此帶來的風(fēng)險(xiǎn)效應(yīng)。此外,政治激勵(lì)也會(huì)抑制薪酬激勵(lì)催生的冒險(xiǎn)行為。

除了薪酬水平,國(guó)企限薪也對(duì)國(guó)企內(nèi)部員工薪酬差距的擴(kuò)大進(jìn)行持續(xù)性的管制。因此,由薪酬差距過大引致的不公平感及風(fēng)險(xiǎn)效應(yīng)會(huì)在一定程度上削弱。并且,與西方國(guó)家不同,我國(guó)輕個(gè)人而重集體,平均主義思想對(duì)我國(guó)極具影響[41],尤其是在歷史上以“大鍋飯”為工資形式的國(guó)企中,“均平”思想更加濃厚。因此,這些文化和意識(shí)等非正式制度與限薪等正式制度的協(xié)同會(huì)抑制國(guó)企內(nèi)部薪酬差距的過度增加及轉(zhuǎn)變?yōu)樾碌娘L(fēng)險(xiǎn)因素的可能。

由上所述,薪酬激勵(lì)效應(yīng)會(huì)因產(chǎn)權(quán)性質(zhì)差異而不同。鑒于此,本研究提出以下假設(shè):

H3a相對(duì)非國(guó)企來說,國(guó)有企業(yè)中經(jīng)理層薪酬水平與公司發(fā)債定價(jià)的U 型關(guān)系相對(duì)較弱;H3b相對(duì)非國(guó)企來說,國(guó)有企業(yè)中經(jīng)理層薪酬差距與公司發(fā)債定價(jià)的U 型關(guān)系相對(duì)較弱。

四、研究設(shè)計(jì)

(一)樣本與數(shù)據(jù)來源

本文選取2005-2015 年間中國(guó)滬深A(yù) 股上市公司公開發(fā)行的企業(yè)債、公司債、中期票據(jù)及(超)短期融資券②現(xiàn)有債券市場(chǎng)的債券品種主要有(超)短期融資券、中期票據(jù)、公司債、企業(yè)債、可轉(zhuǎn)債、集合票據(jù)等。其中可轉(zhuǎn)債具有債權(quán)和股權(quán)的雙重特性,而集合票據(jù)一般為中小企業(yè)集合發(fā)行的票據(jù)。因此本研究主要考察對(duì)象為(超)短期融資券、中期票據(jù)、公司債、企業(yè)債。,剔除了金融、保險(xiǎn)類行業(yè)以及數(shù)據(jù)缺失的觀測(cè)值,最終篩查出2,965 只公司債券。本文債券數(shù)據(jù)來自WIND 和IFND 數(shù)據(jù)庫(kù),財(cái)務(wù)等數(shù)據(jù)來自CSMAR 數(shù)據(jù)庫(kù)并經(jīng)過手工整理和確認(rèn)。

(二)模型與變量設(shè)計(jì)

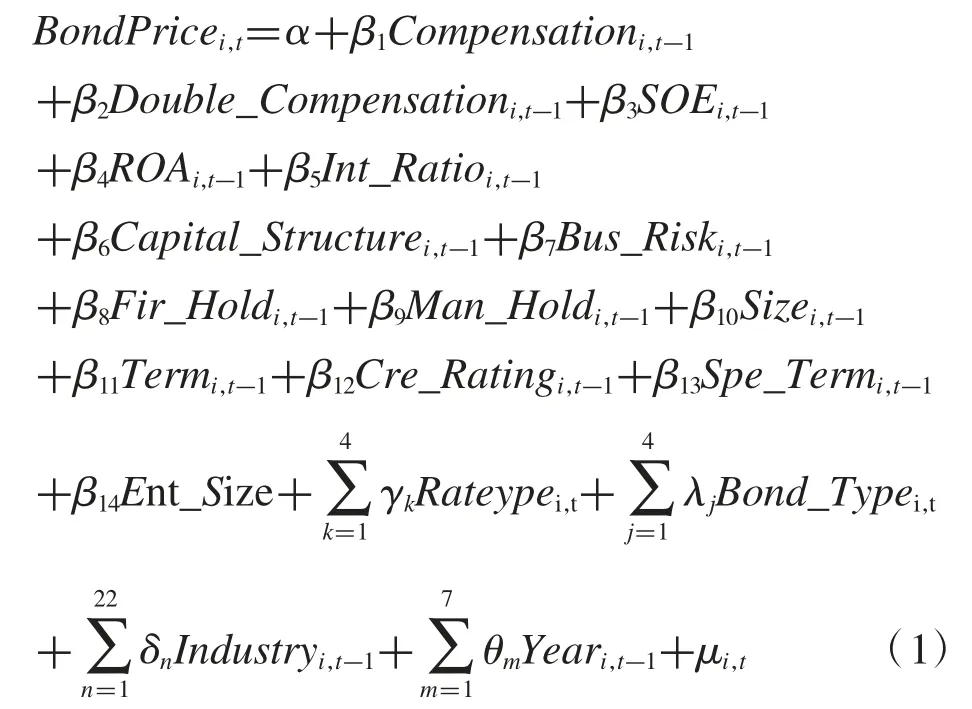

1.模型設(shè)計(jì)。參照Kabir 等[10]、方紅星等[14]、陳超和李镕伊[42]的研究,設(shè)計(jì)以下模型分別考察經(jīng)理層貨幣薪酬水平和差距對(duì)公司發(fā)債定價(jià)的影響。

模型1:檢驗(yàn)在經(jīng)理層貨幣薪酬水平持續(xù)增加時(shí),其與公司發(fā)債定價(jià)的U 型關(guān)系。

模型2:檢驗(yàn)在薪酬差距持續(xù)擴(kuò)大時(shí),其與公司發(fā)債定價(jià)的U 型關(guān)系。

2.變量定義。

第一,被解釋變量。公司發(fā)債定價(jià)(BondPrice)。參照Kair 等[10]、周宏等[43]的做法衡量公司發(fā)債定價(jià),具體為當(dāng)期相同剩余期限的國(guó)債利率與債券到期收益率之差①本文以Bp 計(jì)量。。由于國(guó)債期限與債券期限不能夠完全匹配,因此用插值法估計(jì)相應(yīng)期限的國(guó)債利率。

第二,解釋變量。經(jīng)理層貨幣薪酬水平(Compensation)。本研究將薪酬水平衡量指標(biāo)定為上市公司披露的高管貨幣薪酬總額②本研究高管貨幣薪酬以百萬(wàn)元為單位。,采用前三名高管薪酬總額進(jìn)行穩(wěn)健性檢驗(yàn)。同時(shí),設(shè)置平方項(xiàng)(Double_Compensation)考察貨幣薪酬水平與公司發(fā)債定價(jià)間的U 型關(guān)系。

經(jīng)理層貨幣薪酬差距(Gap)。參考羅宏等[44]的研究,將其設(shè)定為核心高管薪酬均值與非核心高管薪酬均值的差額,采用核心高管與非核心高管薪酬自然對(duì)數(shù)的絕對(duì)差進(jìn)行穩(wěn)健性檢驗(yàn)。其中,前三名高管薪酬為核心高管薪酬[45]。同時(shí),設(shè)置平方項(xiàng)(Double_Gap)考察貨幣薪酬差距與公司發(fā)債定價(jià)間的U 型關(guān)系。

第三,控制變量。參考既有的公司發(fā)債定價(jià)類文獻(xiàn)[10],控制變量將從債券及企業(yè)特征和外部因素等方面考慮,詳見表1。

(三)主要變量的基本描述

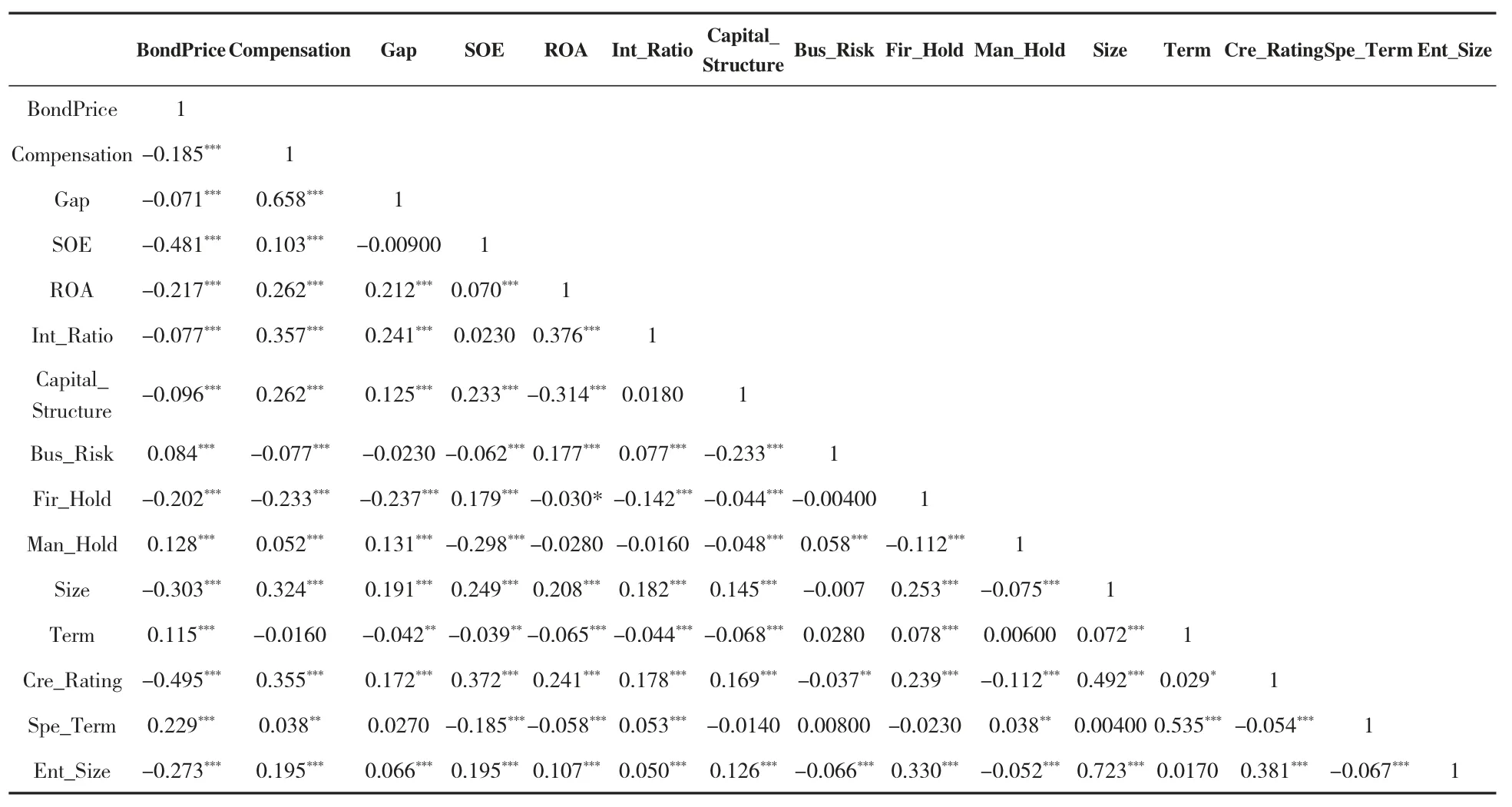

由表2 的數(shù)據(jù)描述可知:第一,與已存研究結(jié)果類似,公司發(fā)債定價(jià)(BondPrice)均值為222.4517,說明發(fā)債公司在中國(guó)債券市場(chǎng)上的發(fā)債定價(jià)的確明顯較高;第二,經(jīng)理層貨幣薪酬水平(Compensation)的均值(中位數(shù))為4.8816(3.5379),同時(shí)薪酬差距(Gap)的均值(中位數(shù))為0.2853(0.18111),相對(duì)于中位數(shù),二者的均值都較高,說明經(jīng)理層薪酬數(shù)據(jù)分布在發(fā)債公司中呈右偏狀態(tài),也表明樣本中部分公司的經(jīng)理層薪酬可能超出正常水平并且薪酬差距過大;第三,產(chǎn)權(quán)性質(zhì)(SOE)均值為0.7069,一定程度上說明在債券市場(chǎng)中,發(fā)債公司更多的是國(guó)企,而非國(guó)企仍然存在融資歧視問題[6]。

由表3 可知主要變量的皮爾森相關(guān)系數(shù)。首先,整體上從變量的數(shù)據(jù)分布而言,經(jīng)理層貨幣薪酬水平及差距與公司發(fā)債定價(jià)均在1%水平上顯著負(fù)相關(guān),這表明未考慮公司、債券及時(shí)間等特征影響,薪酬水平的提高和差距的擴(kuò)大會(huì)導(dǎo)致公司發(fā)債定價(jià)下降,但此結(jié)果尚需進(jìn)一步分析;其次,產(chǎn)權(quán)性質(zhì)與公司發(fā)債定價(jià)高度負(fù)相關(guān),這說明發(fā)債定價(jià)在國(guó)有背景的隱形擔(dān)保作用下顯著降低;再次,公司償債能力、盈利能力及經(jīng)營(yíng)風(fēng)險(xiǎn)等特征與公司發(fā)債定價(jià)的關(guān)系均符合預(yù)期;此外,債券的期限、評(píng)級(jí)、規(guī)模與特殊期限等特征對(duì)公司發(fā)債定價(jià)的作用效果與既有經(jīng)驗(yàn)研究也較為一致[42]。

表1 控制變量定義

表2 主要變量的基本描述

表3 變量皮爾森相關(guān)系數(shù)

五、實(shí)證結(jié)果

(一)經(jīng)理層薪酬激勵(lì)與公司發(fā)債定價(jià)

表4 回歸結(jié)果(1)和(2)分別證明了經(jīng)理層薪酬水平與差距對(duì)公司發(fā)債定價(jià)的影響。深層次地看,將經(jīng)理層貨幣薪酬水平加入二次項(xiàng)回歸結(jié)果(1)后,薪酬水平一次項(xiàng)顯著為負(fù),這與表3 的結(jié)果一致。二次項(xiàng)卻顯著為正(系數(shù)為0.039,顯著水平為1%),這表明,隨著經(jīng)理層貨幣薪酬水平的不斷提高,其與公司發(fā)債定價(jià)之間將漸趨U 型關(guān)系。也就是說治理效應(yīng)會(huì)被增加超過一定限度的薪酬所弱化,進(jìn)而導(dǎo)致公司風(fēng)險(xiǎn)水平和外部監(jiān)督成本的增加,則更多的發(fā)債定價(jià)將被投資者索取。

回歸結(jié)果(2)中加入薪酬差距的二次項(xiàng)后,在薪酬差距一次項(xiàng)顯著為負(fù)的同時(shí),而二次項(xiàng)卻顯著為正(系數(shù)為6.919,顯著性水平為5%)。這表明不公平感帶來的負(fù)面效應(yīng)在薪酬差距的持續(xù)提升超過一定限度后將明顯表現(xiàn)并且?guī)砀嗟慕M織風(fēng)險(xiǎn)因素。這將提高外部債權(quán)投資者的風(fēng)險(xiǎn)預(yù)期和估值,進(jìn)而索取較高的發(fā)債定價(jià)。

(二)穩(wěn)健性檢驗(yàn)

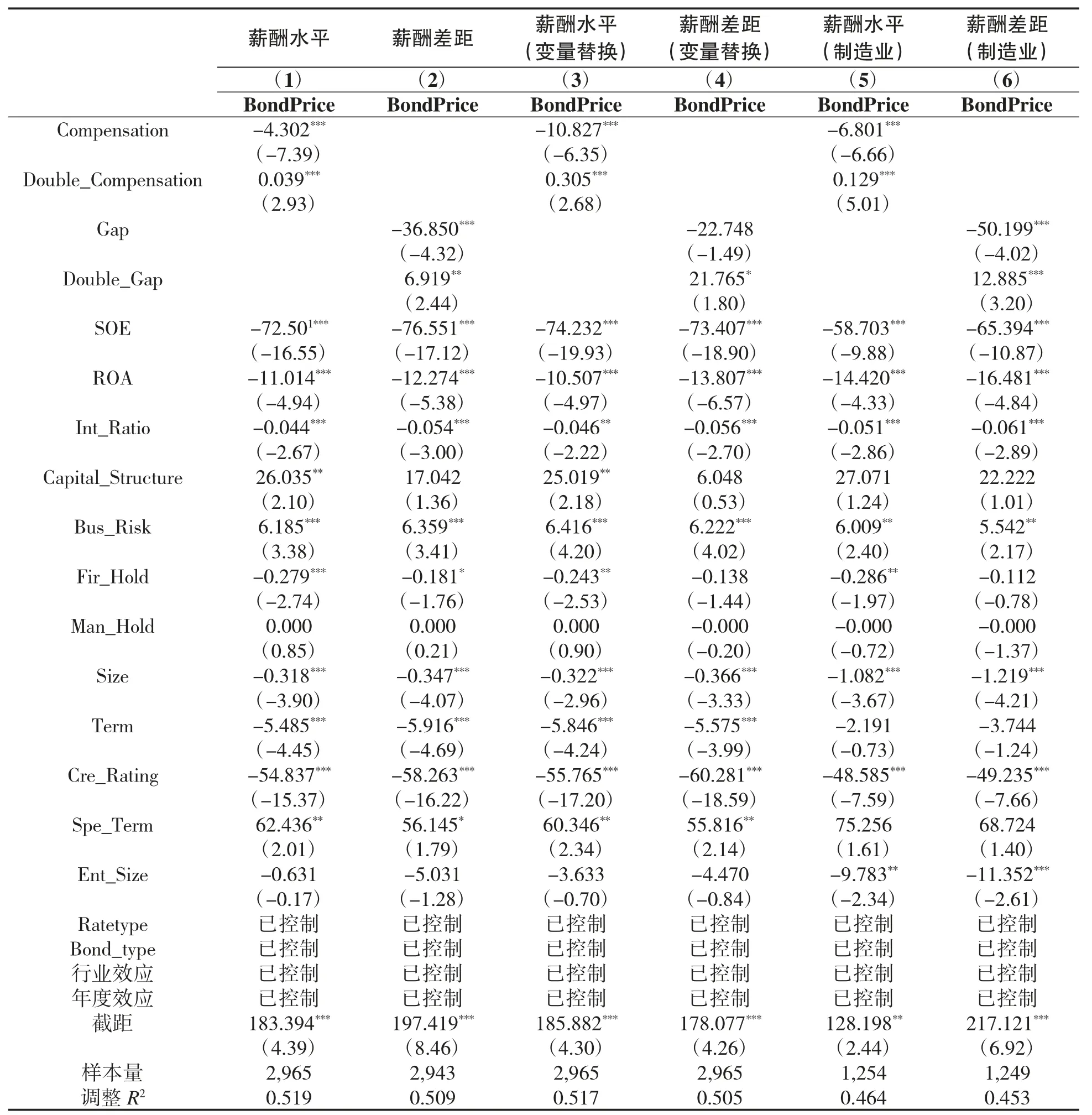

1.聚類調(diào)整與替換變量。同一年度內(nèi)部分公司發(fā)行了多只債券可能影響分析時(shí)的估計(jì)誤差。因此,本研究進(jìn)行了基于公司層面的聚類(Cluster)穩(wěn)健處理。此外,結(jié)合相關(guān)研究,將對(duì)前三名高管薪酬總額及核心高管與非核心高管薪酬自然對(duì)數(shù)的絕對(duì)差進(jìn)行穩(wěn)健測(cè)試。如表4 的(3)和(4)所示。薪酬水平與主回歸結(jié)果大體一致。而薪酬差距顯著性水平有所降低,但是依然與公司發(fā)債定價(jià)存在顯著的U 型關(guān)系。這說明本研究的結(jié)論具有一定的可靠性。

2.樣本調(diào)整。為測(cè)試實(shí)證回歸結(jié)果的穩(wěn)定性,選用了具有代表性的傳統(tǒng)制造業(yè)為樣本重述表4 的回歸。如表4 的(5)和(6)所示,此樣本得到了同全樣本一致的結(jié)論。整體上,公司發(fā)債定價(jià)會(huì)隨著經(jīng)理層貨幣薪酬水平與差距的增加而呈現(xiàn)出下降的趨勢(shì),但其增加而超過一定程度后,二者與公司發(fā)債定價(jià)之間的關(guān)系都將漸趨U 型。

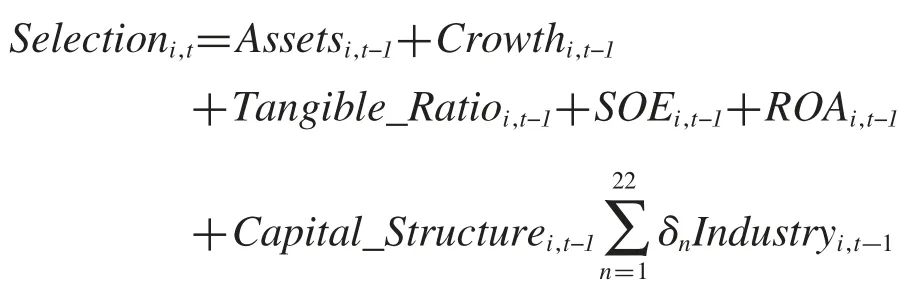

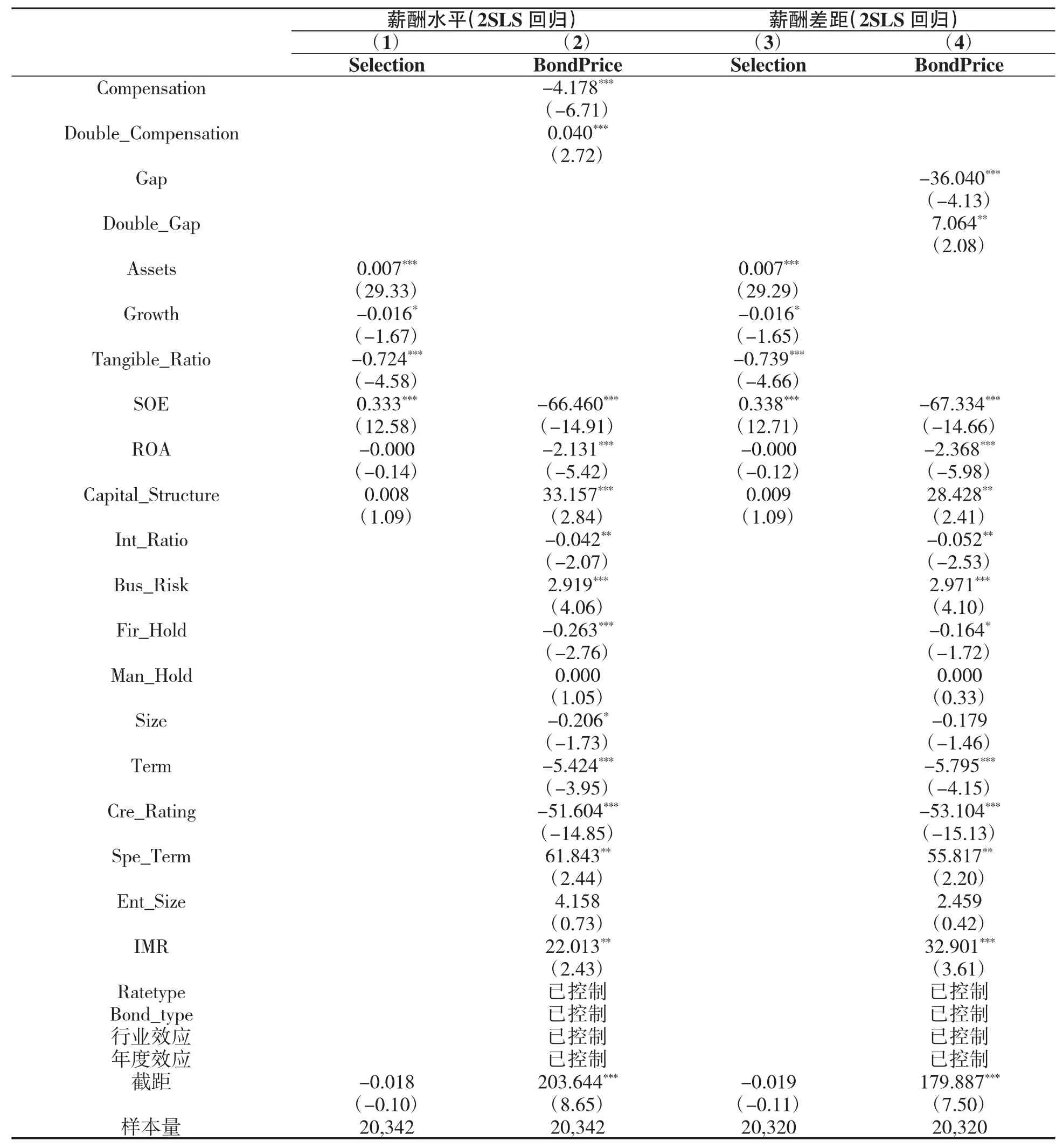

3.內(nèi)生性問題。本文僅在發(fā)行債券的公司中探究了經(jīng)理層薪酬激勵(lì)對(duì)公司發(fā)債定價(jià)的影響,而發(fā)債行為并不是隨機(jī)的。因此,可能存在樣本有偏而產(chǎn)生內(nèi)生性問題。參考主流研究方法,本文采用Heckman 兩階段方法進(jìn)行處理。具體而言:第一階段,設(shè)計(jì)公司發(fā)債的選擇模型,進(jìn)行Probit 回歸,計(jì)算逆米爾斯比率(Inverse Mills Ratio);第二階段,將逆米爾斯比率作為控制變量分別放入表4 的模型(1)和(2)以解決內(nèi)生性問題。其中,在借鑒毛新述等[46]的方法后設(shè)計(jì)了如下債券發(fā)行選擇模型:

上述模型中,公司是否發(fā)行債券(Selection)作為因變量,若當(dāng)年發(fā)行債券則取值為1,否則為0。自變量有形資產(chǎn)占比、成長(zhǎng)性(營(yíng)業(yè)收入年增長(zhǎng)率)、產(chǎn)權(quán)性質(zhì)及公司資產(chǎn)。此外,本文將行業(yè)及年度等進(jìn)行控制。

表4 經(jīng)理層薪酬激勵(lì)與公司發(fā)債定價(jià)的回歸結(jié)果

表5 描述了Heckman 兩階段回歸結(jié)果,說明樣本有偏問題。首先,(1)和(3)分別在貨幣薪酬水平和差距的樣本中對(duì)選擇模型進(jìn)行回歸分析,發(fā)現(xiàn)公司資產(chǎn)、成長(zhǎng)性、有形資產(chǎn)占比以及產(chǎn)權(quán)性質(zhì)顯著影響公司發(fā)行債券行為。且資產(chǎn)規(guī)模的增加與國(guó)有背景的支持均能夠促使公司選擇債券融資。其次,逆米爾斯比率在所有回歸中均顯著為正,這表明公司發(fā)行債券的非隨機(jī)性的確可導(dǎo)致樣本有偏,從而產(chǎn)生估計(jì)偏誤。但是,進(jìn)行Heckman 兩階段回歸后發(fā)現(xiàn),表5 中的(2)與表4 中(1)結(jié)果一致,同時(shí)表5 中的(4)與表4 中(2)的結(jié)果也一致。這足夠說明控制樣本有偏的因素后本文主假設(shè)依然成立。

表5 內(nèi)生性檢驗(yàn)與樣本調(diào)整

(三)產(chǎn)權(quán)性質(zhì)分析

表6 中(1)和(2)報(bào)告了貨幣薪酬水平與公司發(fā)債定價(jià)之間的關(guān)系在不同產(chǎn)權(quán)性質(zhì)下的分樣本回歸結(jié)果。首先,通過(1)和(2)的結(jié)果可知,第(1)列中薪酬水平二次項(xiàng)系數(shù)為0.021,顯著性水平10%;而第(2)列為0.160,且在1%水平上顯著。二者的差異也具有統(tǒng)計(jì)意義(卡方值15.30;P 值為0.0001)。這表明,國(guó)有組與非國(guó)有組相比,其U 型關(guān)系并不明顯。其次,表6 中(3)和(4)描述了產(chǎn)權(quán)性質(zhì)對(duì)貨幣薪酬差距與公司發(fā)債定價(jià)之間關(guān)系的影響。回歸結(jié)果顯示,薪酬差距二次項(xiàng)系數(shù)分別為3.811 和24.468;同時(shí),二者的差異也具有統(tǒng)計(jì)意義(卡方值8.31;P 值為0.0039)。因此,非國(guó)企中薪酬差距的進(jìn)一步擴(kuò)大,使其與公司發(fā)債定價(jià)漸趨U 型關(guān)系,但此類現(xiàn)象并未在國(guó)企中發(fā)現(xiàn)。這表明,國(guó)企經(jīng)理層內(nèi)部薪酬差距持續(xù)擴(kuò)大而導(dǎo)致的負(fù)面影響相比非國(guó)企較弱。

表6 產(chǎn)權(quán)性質(zhì)對(duì)經(jīng)理層薪酬激勵(lì)與公司發(fā)債定價(jià)關(guān)系的影響

六、結(jié)論

基于2005-2015 年間中國(guó)上市公司發(fā)行的債券為研究樣本,本文考察了上市公司經(jīng)理層薪酬激勵(lì)對(duì)公司發(fā)債定價(jià)的作用效果。結(jié)論顯示:(1)總體上,經(jīng)理層貨幣薪酬水平與公司發(fā)債定價(jià)呈現(xiàn)U 型關(guān)系;(2)同時(shí),經(jīng)理層貨幣薪酬差距與公司發(fā)債定價(jià)呈現(xiàn)U 型關(guān)系。這表明風(fēng)險(xiǎn)效應(yīng)在不同形式的經(jīng)理層薪酬激勵(lì)持續(xù)增強(qiáng)后都會(huì)有所顯現(xiàn),從而發(fā)債定價(jià)被投資者提高;(3)進(jìn)一步地,非國(guó)有企業(yè)中經(jīng)理層薪酬水平和差距分別與公司發(fā)債定價(jià)之間的U 型關(guān)系都相對(duì)國(guó)有企業(yè)更明顯。其原因可能是經(jīng)理層薪酬激勵(lì)效應(yīng)被國(guó)企限薪制度、經(jīng)理層風(fēng)險(xiǎn)偏好以及“均平”文化等形成的風(fēng)險(xiǎn)所抑制。

經(jīng)理層薪酬激勵(lì)效應(yīng)基于債券發(fā)行的角度來思考不僅在理論上將薪酬契約和債券定價(jià)研究進(jìn)一步豐富與拓展,而且具有較強(qiáng)的現(xiàn)實(shí)意義。首先,本研究證實(shí)了貨幣薪酬激勵(lì)在公司內(nèi)部治理中對(duì)于債券市場(chǎng)同樣有外部影響,債券投資者的投資決策將被其合理性的程度所影響,因此若想得到更好的積極效應(yīng),企業(yè)則應(yīng)當(dāng)把激勵(lì)效果定位在最佳程度上。其次,證明了國(guó)企經(jīng)理層薪酬激勵(lì)效果在政府重視和監(jiān)管下改善的制度環(huán)境中會(huì)得到進(jìn)一步增強(qiáng);最后,證實(shí)我國(guó)債券投資者已具備風(fēng)險(xiǎn)識(shí)別能力,說明我國(guó)債券市場(chǎng)有效性得到進(jìn)一步的加強(qiáng)。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年6期)2019-10-08 08:55:48

人大建設(shè)(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(shè)(2017年6期)2017-09-26 11:50:44

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國(guó)火炬(2010年12期)2010-07-25 13:26:22

中國(guó)火炬(2010年8期)2010-07-25 11:34:30

汕頭大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)2019年6期

汕頭大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)2019年6期

- 汕頭大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)的其它文章

- 少年負(fù)壯氣 奮烈自有時(shí) 姜虹校長(zhǎng)在汕頭大學(xué)2019屆畢業(yè)典禮暨頒獎(jiǎng)禮上的講話

- 民意的三個(gè)層次

——兼論司法語(yǔ)境下的民意定位 - 創(chuàng)業(yè)者財(cái)富積累與進(jìn)取心研究

——基于對(duì)東莞青年企業(yè)家創(chuàng)業(yè)調(diào)查 - 揭陽(yáng)籍女詞人張荃生平與創(chuàng)作考略

- 認(rèn)罪認(rèn)罰若干爭(zhēng)議問題探討

- 國(guó)內(nèi)五四運(yùn)動(dòng)研究領(lǐng)域、主題熱點(diǎn)與演進(jìn)路徑的可視化分析