縣域金融風險防控與啟示

2019-08-29 09:39:08張永超

中國鄉鎮企業會計 2019年8期

張永超

引言:莒南縣地處魯東南魯蘇交界處,總面積1388平方公里,轄12 個鎮街和1 個省級經濟開發區。受經濟下行,新舊動能轉換等諸多因素影響,該縣企業企業貸款逾期欠息現象日益突出,金融風險壓力日益增加。該縣通過完善工作體制,強化政策支持,按照“一企一策、有效防范、主動出手、分類處置”的原則,采取重組、租賃經營、資產轉讓出售等方式化解企業信貸風險,并取得了顯著成效。

一、縣域企業流動性風險防控實踐

一直以來,該縣高度重視金融風險防范化解工作,針對問題企業,按照“一企一策、有效防范、主動出手、分類處置”的原則,采取重組、租賃經營、資產轉讓出售等方式幫助企業化解處置風險,維護區域金融穩定。

一是引進戰略投資者“投貸聯動”化解信貸風險。該縣一家從事肉鴨屠宰的企業,受市場行情影響,產品價格持續走低,流動資金周轉困難。該縣政銀企聯合對企業風險狀況進行深入分析,確定尋求業內經驗豐富、信譽良好、資金實力雄厚的行業龍頭上市公司幫助,以“投貸聯動”模式化解企業信貸風險。該肉鴨屠宰企業與行業龍頭上市公司簽訂股權轉讓及增資協議,由新公司承接原不良貸款,結清貸款利息后,以房地產抵押擔保,并追加上市公司擔保辦理了轉貸手續,企業重新煥發了生機與活力。

二是推進“債轉股”涅磐重生。該縣某機械鑄造公司由于固定資產投資過快資金緊張,銀行貸款、民間借貸相繼出現逾期,生產經營處于停滯,面臨破產的局面。經多方次協調研究,確定由當地實力雄厚的金融企業對其進行戰略重組,以債轉股、現金入股方式入股,同時積極促進和解,切斷擔保鏈條,在困難互諒和比較選擇的前提下,通過協商談判,由重組方提供資金以現金劃付的方式和解交割該公司民間借貸,同時協議約定所有的連帶責任擔保人的擔保責任一并完全消滅。

三是受讓抵押資產化解信貸風險。該縣某公司受市場原因影響,企業自建設以來未能產生效益,資產閑置,企業土地、房產抵押貸款到期處置困難。為化解風險,盤活抵押資產,該縣引進某裝配式建筑項目,由該縣某國有企業公司承接該公司不良貸款,并受讓公司抵押的土地、廠房等資產,以土地、廠房等資產出資,引進的項目公司以技術、資金出資,合資成立裝配式建筑公司,盤活了長期閑置資產,化解了金融機構風險。

四是出清“僵尸企業”盤活土地資源。該縣某潤滑油公司自2010 年以來,一直處于停業之中,土地被查封,處于閑置狀態,為盤活閑置的土地資源。縣政府引進某業務協同的有實力的公司,出資解封土地,成功盤活了寶貴的工業用地,為縣域經濟發展帶來了活力。

二、制約企業信貸風險防范化解的難點

當前經濟下行,擔保圈,民間借貸等仍然是制約企業信貸風險化解的難點。

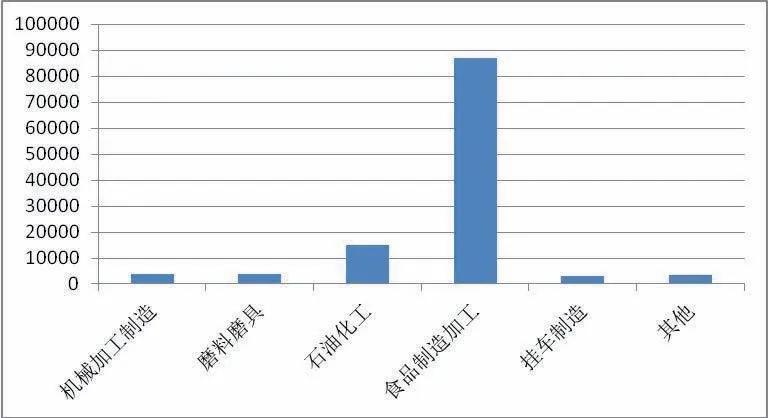

一是縣域企業抗風險能力較差。該縣作為典型的農業大縣,企業以農業產業為主,風險承受能力較差。部分石化行業企業受政策影響較大,也具有加大的風險隱患。根據筆者調研情況,該縣各金融機構前10 大客戶或貸款1000 萬元以上客戶貸款情況,其中不良貸款14.63 億元,不良率6.04%,潛在風險貸款5.35 億元,合計16.95 億元,占比8.52%。不良貸款中食品加工制造行業8.7 億元,占比74.94%。石化行業1.48 億,占比12.75%。

圖1.行業不良貸款情況統計

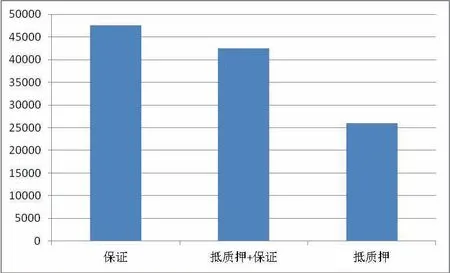

二是擔保圈風險嚴峻。縣域中小微企業一個明顯的特點就是取消有效的抵押擔保,企業為實現融資普遍采用互保方式來實現抱團融資,一旦圈內企業出現就會帶來較大的風險。根據筆者調研情況,該縣不良貸款中,保證貸款4.76 億元,占比41%,抵質押+保證貸款4.25 億元,占比36.61%,純抵押、質押貸款2.6 億元,占比22.39%。

圖2 不良貸款增信方式統計

三是企業貸款涉訴問題多。部分企業涉及民間借貸較多,一旦出現風險,民間借貸債權人都會先行采取訴訟保全措施,從而帶來一系列問題。還有部分企業信用意識缺失,出現問題后不積極主動的想辦法解決困難,而是秘密的逃匿轉移資產,或與民間借貸者達成協議,不顧擔保企業的生存安全,逃廢債務。進而又引起擔保企業的恐慌,使得擔保圈逃廢銀行債務、利息的意愿增強,不愿承擔擔保責任。

三、防范化解企業信貸風險的幾點建議

推進新舊動能轉換, 做好企業信貸風險防控工作,守住不發生系統性、區域性金融風險底線至關重要。加快推進新舊動能轉換,防范化解金融風險作為今后一段時期經濟工作的主線,既要積極主動,又要扎實穩妥。

一是推進縣域金融業發展。推進銀行業加快支持經濟發展的步伐,增加基層支行的信貸審批權限及信貸自主決策權,提高審批效率。創新債權轉讓方式,綜合運用打包打折,買斷債務,風險代理,切塊處置,分期付款的方式,壓縮不良占比,提高金融資產質量。

二是進一步強化政策支撐。建立企業“應急轉貸機制”,幫助經營正常的企業解決貸款到期續貸問題,防范高成本民間過橋資金使用帶來的企業流動性風險隱患。增強政府性融資擔保機構在企業風險防范中的作用,綜合運用融資擔保公司擔保進行替換方式切斷擔保圈風險傳染鏈條,將生產經營正常的企業從擔保圈中替換出來,切實做好“破圈斷鏈”工作。

三是強化司法支持。針對民間借貸起訴引起的不良反應,對未取得金融許可證的機構和個人涉及的對企業放款的民間借貸訴訟,提高立案門檻,防止因民間借貸訴訟影響金融穩定和安全。加快對民間組織開展貸款業務的立法,實行貸款準入制度,明確貸款業務的利率、監管等,切實防止高利貸行為對經濟社會發展的阻礙。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

客聯(2022年6期)2022-05-30 08:01:40

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00