基于CAPM模型實證分析系統性風險對農業的影響

2019-08-22 04:29:22陳迎香

消費導刊 2019年7期

關鍵詞:農業

陳迎香

摘要:2018年3月23日中美貿易戰正式拉開序幕,對我國各個行業都產生了一定的沖擊。為探究該系統性風險對我國農業上市公司的影響,本文選取10家農業上市公司,基于cAPM模型進行實證分析,結果表明,在中美貿易戰中,農業整體是受益的,它能一定程度上降低農業上市公司的系統性風險。

關鍵詞:系統性風險 CAPM 農業

一、引言

農業作為第一產業,是我國國民經濟的基礎,我國長期處于社會主義發展初級階段的基本國情決定了農業在我國的重要地位。因此農業上市公司始終受到人們的關注。

在證券市場上,上市公司主要兩大類風險,即非系統風險和系統性風險。非系統性風險主要來自于公司自身,如經營風險、財務風險等等,非系統性風險通常可以通過分散投資來降低風險。

系統性風險主要指由于受到外部因素的沖擊,個體無法通過分散投資消除的風險,它包括經濟利率風險、政策風險、匯率風險等。系統風險可以反映由這些外部因素引起的證券投資收益的變化程度,通常用貝塔系數B來衡量。同一證券在面臨不同系統性風險,或者不同證券在面臨同一系統性風險時,他們的投資收益變化程度往往是不同的。

長期以來,美國作為世界上農產品第一出口大國,將大量農產品出口到中國。但中美貿易戰的改變了這一局面,證券市場的系統性風險發生了明顯的變化,大多數行業的系統性風險顯著上升,但對于國內農業上市公司而言,預期中美貿易摩擦的產生將會大量減少本國農產品的進口,導致市場上農產品的呈現供不應求的態勢,行業系統性風險的整體下降,將會促進我國農業的發展。

二、關于B系數研究的文獻綜述

呂長江,趙巖(2003)通過實證研究發現,在中國證券市場上,CAPM模型是成立的,β系數并不存在顯著的行業差異,不同市場收益率對β系數有著顯著的影響。王明濤,黎金龍(2006)在上市公司因素與股票市場風險關系實證研究中發現,由于我國上市公司股本結構,上市公司經營業績對股票市場風險有顯著影響,其中每股收益、凈利潤增長率的增加有利于降低β系數:凈資產收益率的增加會提高β系數。郭范勇,潘和平(2017)通過因子分析、截面數據回歸分析以及面板數據回歸分析等方法探究了上市公司財務指標和市場指標對β系數的影響,發現上市公司的β系數受市場因素的影響較為明顯。

目前已有大量的文獻從理論的角度研究中美貿易摩擦對各個行業產生的影響,關于CAPM模型實證分析上市公司的面臨的系統性風險的相關研究也很豐富,但是目前從實證角度,運用CAPM模型,研究中美貿易戰對各個行業的系統性風險的影響的文獻卻很少,本文選取10家農業上市公司,基于CAPM模型進行實證分析,同時借助于Eviews9.0等計量工具進行回歸分析,通過實證研究中美貿易戰對農業上市公司的影響。

三、模型的選取和計算

資本資產定價模型,又名CAPM模型,是指導金融市場上分散投資行為的重要基礎理論之一,在金融市場上發揮著重要的作用。CAPM模型以馬科維茨的投資組合理論為基礎,描述了系統性風險對個股或者某個投資組合收益的影響,其中,系統性風險主要是由系數β來描述,該系數的值越大,表明個股受到系統性風險的影響越強烈。

(一)模型的設計

模型的基本形式如下:

E(R)=Rf+β(Rm-Rf)

其中,R1為無風險收益率,參考已有文獻,本文用一年期定期存款利率衡量該指標;E(R)為市場平衡條件下個股或者某一投資組合的期望收益率,Rm表示的是市場期望報酬率,(Rm-R4)表示的是該股票或組合獲得的超額收益,系數β描述了個股或組合收益受系統性風險影響的大小。

(二)樣本和數據的選取

1.截止到2018年度,證監會行業分類農、林、牧、漁業上市公司共46家,其中農業類有18家,在剔除了ST和數據缺失的企業樣本后,本文選取農業類上市公司中的10只股票作為研究對象。個股收益率數據來源于國泰安數據庫

2.關于回歸時間間隔的選取。本文以周時間間隔,采用這10只股票的周度收益率作為樣本觀測值,以2017年7月28日到2018年10月19日的數據和上證指數作為模型研究的對象。按照時間的先后,將中美貿易戰的影響分為總計,中美貿易戰前和中美貿易戰后3個部分進行OLS估計,剔除了缺失數據后,得到兩個樣本容量為30的子樣本。

3.選擇上證指數作為市場組合指數,并且用上證綜合指數的周度收益率代表市場組合的收益率。數據來源于ccer數據庫。

4.選取2018年中央銀行宣布的一年期定期存款利率(1.5%)當作樣本期間的無風險收益率。

(三)模型計算

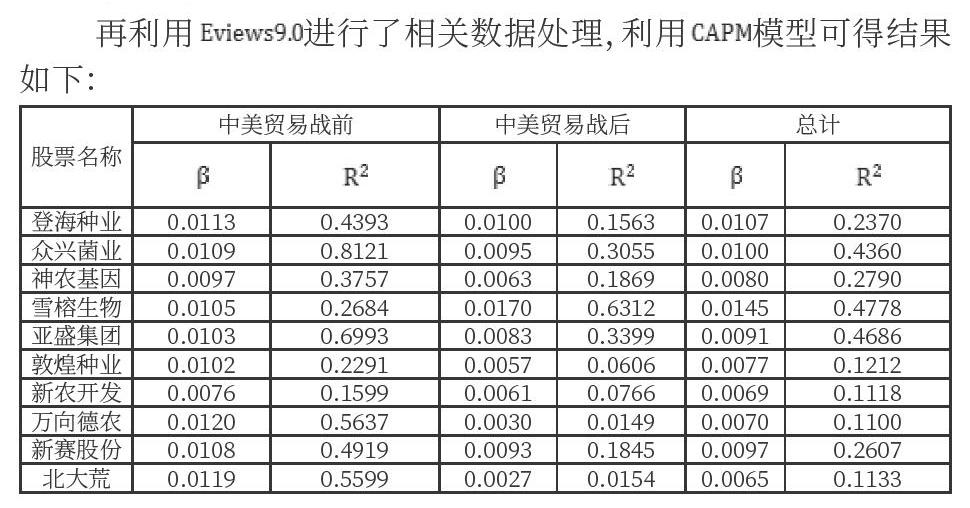

再利用Eviews9.0進行了相關數據處理,利用CAPM模型可得結果如下:

四、結果分析

(一)對于β系數值的分析

從理論上說,β系數是表示證券的均衡收益率對證券市場期望收益率變化敏感程度的指標。β大于l,表示個股收益所對應的風險程度超過上證指數所對應的風險。反之,則個股的風險低于市場風險的。所以,β小于1的股票適合低風險的投資者。通過上表格可以看出,選取的10只農業上市公司的股票的β均遠小于1.說明農業板塊的系統性風險要遠小于市場。農業在我國始終占據著重要的經濟地位,政府政策的大力支持,能夠有效降低其系統性風險。

(二)對于R2的分析

在一元線性回歸中,R2大于0.5.表明公司股票價格的受上證指數價格的變化影響很大,并且這種影響對公司的股價起著決定性的作用,這種情況下,分析該類型的股票價格的影響因素,更多的是在于分析上證指數這個市場因素。R2小于0.5.說明公司股票價格的總體取決于上該公司自身因素,包括經營成果等,因此對于這類股票的分析,更多的是要從公司自身因素出發。由上表數據可得,R2絕大部分在0.3至0.8之間。說明農業上市公司股價受市場因素的影響較大,但同時企業自身因素也對股價造成了不容忽視的影響。

(三)中美貿易戰前后2系數和R2的比較

中美貿易戰后,β系數和R2總體都呈現下降的態勢。說明中美貿易戰開始后,農業上市公司的系統性風險相對于市場風險更小了,R2都小于0.5且整體偏低,公司股票價格的走勢更多的是由該公司自身因素,自身的經營成果等自身因素決定的。首先,這是由于在中美貿易中,中國宣布對來自美國的部分進口產品加征關稅,且主要集中于農產品方面。農產品的國內市場需求迅速增加,而供給的增加卻相對有限,因此會推高國內相關農產品價格,于是人們對替代品的消費上升,這對國內相關農產品行業的發展會產生較大影響。其次,農產品作為生活必需品,居民對它具有剛性需求,因而屬于防御性板塊,中美貿易戰導致經濟環境惡化,會有更多的人出于避險情緒轉入農業市場,從而抬升農業上市公司的股價。

五、結論

由上述計算分析可知,中美貿易戰爆發后,鋼鐵行業β系數和R2的值總體呈下降態勢,說明中美貿易戰對我國農業發展具有正向作用,即在中美貿易戰中,農業整體是受益的,它能一定程度上降低農業上市公司的系統性風險,更好的發揮農業板塊的防御性作用,促進我國農業的發展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36