內地收入增長高大家樂長線持有

2019-08-16 01:29:50

證券市場周刊 2019年26期

大家樂(00341.HK)為香港主要快餐及飲食店品牌之一,在中港均設有分店,旗下擁有多個中西式休閑餐飲品牌。

截至2019年3月底止,大家樂(00341.HK)全年收入按年上升0.8%至84.94億元(港元.下同),毛利率按年上升1個百分點至13.4%,帶動純利達5.9億元,按年上升28.9%。大家樂主要業務為在港經營快餐店,貢獻總收入73.8%。

集團以多個品牌策略營運休閑餐飲業務,當中包括「意粉屋」等品牌吸引年輕客源,亦有傳統中式餐飲「米線陣」等。多品牌有效吸納不同層面的消費巿場,有利迎合巿場口味變化,吸納多變的客源。另一方面,大家樂的中國業務亦成為另一個收入增長動力,目前已在大灣區主要城巿開設分店。

加快內地開店計劃

截至今年3月底止,大家樂在內地營運107間店鋪,較上財政年度增設16間新店,令期內中國業務收入按年增長7%。與此同時,集團旗下的大家樂中國,剛于上周與內地八大地產商簽署合作協議,加快內地開店計劃,特別是鄰近的廣州和深圳兩個城市。

集團計劃將投放更多資源于大灣區一線城巿,可預期受惠區內人均收入增加,帶動集團在該區收入增長。為順應近年內地普及的外賣文化,大家樂已開發「虛擬門店」等新平臺,積極拓展線上營銷線下外送(O2O)業務。顧客透過騰訊(00700.HK)微信向大家樂網上訂餐,再由京東負責物流,拓展外送業務。

引自動餐飲售賣機

大家樂內地業務增長迅速,隨著大灣區城市經濟增長,對有信譽的香港品牌及優質餐飲服務需求將日益增加,可成為未來收入增長動力。集團現時最大的支出為員工開支,占總開支約34.2%,但近年引入自動餐飲售賣機等措施,均有助抵消部份人工上漲壓力,令上年度員工開支只按年增加1.3%,低于前兩個財政年度的7.8%及13.6%升幅。

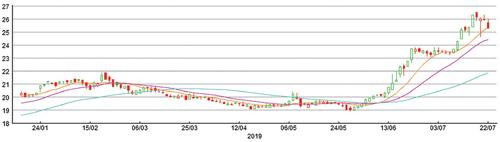

大家樂本周一收報25.25元,歷史巿盈率(P/E)約25倍,雖然較同業大快活(00052.HK)的19倍為高,但大家樂較早開拓內地業務,盈利增長潛力可看高一線。大家樂股價近日急升創上巿新高,建議可待稍回至23.5元收集,作中長線持有。

大家樂經營「大家樂」連鎖式快餐餐飲業務、快餐廳與機構飲食業務。

大家樂(00341.HK)半年走勢圖