股指期貨在股市調整期的市場穩定效應分析

2019-08-16 03:18:02李自然

中國證券期貨 2019年2期

關鍵詞:資金

摘要:2019年1季度,股市出現了一輪較為有力的估值修復行情,流動性也大幅改善。更值得注意的是,股指期貨市場的流動性恢復改善至少領先了現貨市場行情半年時間。本文在系統梳理這半年里股票市場資金運行和宏觀政策環境變化的基礎上,分析了滬深港通北上資金等推動市場筑底的主要力量,并通過統計和實證分析印證了股市調整期股指期貨成交持倉的持續改善對股票現貨市場不斷積累筑底力量的積極作用。本文的發現補充了現有研究關于股指期貨功能積極作用的最新證據。

關鍵詞:股指期貨滬深港通因果檢驗

一、引言

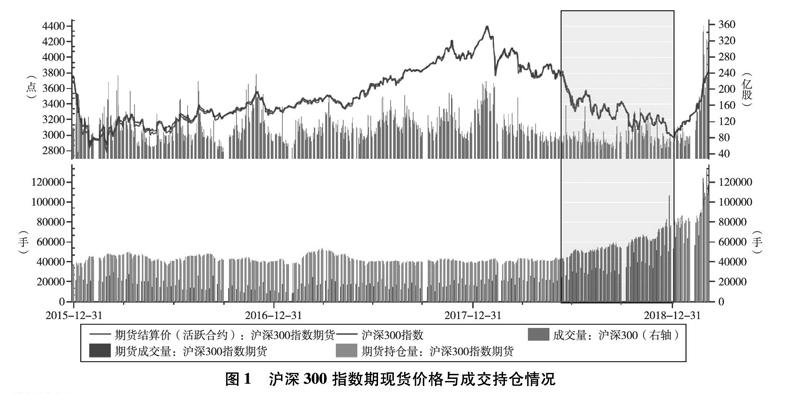

2018年是股票現貨市場價格與成交量整體呈現調整的一年。以投資者關注度比較高的上證綜指和滬深300指數為例,兩個指數自2018年1月29日同時創下高點后就出現了一輪震蕩下行走勢。股票市場以成交量表征的流動性水平亦出現下降。上證指數成分股成交量從2018年1月的日均218億股下滑到2018年12月的日均128億股。滬深300指數成分股成交量從2018年1月的日均166億股下滑到2018年12月的日均71億股。

更值得注意的是,在現貨市場價格成交萎縮的2018年全年里,股指期貨市場以成交量和持倉量為表征的流動性呈現出總體上行趨勢。滬深300指數期貨的持倉量從2018年1月的日均40456手上升到2018年12月的日均76006手,同期日均成交量從19193手上升到58924手。尤其是從2018年7月開始,成交持倉不僅上行速度加快而且開始突破其在2016-2017年構筑的相對低迷波動區間的上沿。更為精細的日度頻率的價格及成交持倉情況如圖1所示。

到了2019年1季度,股票市場出現了一輪較為有力的估值修復行情。截至2019年3月7日收盤,上證綜指和滬深300指數收盤價較1月4日最低點分別上漲了27.3%和29.7%。股票市場和股指期貨市場的成交量亦出現同步放大。

上述現象引發了一個有意思的猜想:股票市場在2019年1-3月出現的快速上行,與先行出現的股指期貨市場活躍是否有某種關聯?更進一步,2018年特別是下半年開始股指期貨市場流動性持續恢復的過程是否對應著股票現貨市場增強韌性并逐漸積累上行力量的過程?本文在分析股市內外資金格局的基礎上,設計出能夠跟蹤股市結構性筑底力量積累情況的若干重要股票價格指數,并分析其與股指期貨成交、持倉之間的實證關系,從而驗證上述猜測。

二、市場調整期筑底力量的形成以及跟蹤指標設計

本文基于市場與宏觀運行環境分析,識別推動股市筑底的幾類重要市場力量及其行為變化的重要時間節點,并構建跟蹤市場筑底行為的重要股票價格指數。

1.股票現貨市場資金運行的變化及重要時間節點

證券市場交易結算資金(俗稱客戶保證金)一直以來是比較好跟蹤股票市場的場內資金情況的指標,但從2017年6月開始投保基金公司停止發布該指標后,只能利用其他存款性公司對其他金融性公司負債指標(包括證券公司的客戶保證金、券商資管和基金公司存款、住房公積金中心存款等)來替代進行分析。

滬深股通機制建立以后,我國股票市場資金增加了外部資金來源。由于滬深股通機制下投資者委托香港經紀商,經由香港聯合交易所設立的證券交易服務公司,向上海證券交易所進行申報(買賣盤傳遞),買賣規定范圍內的上海證券交易所上市的股票(王亞亞,2014)。因而,北上資金的情況不在內地證券公司數據統計范圍內,在分析股市資金情況時應額外納入考慮。

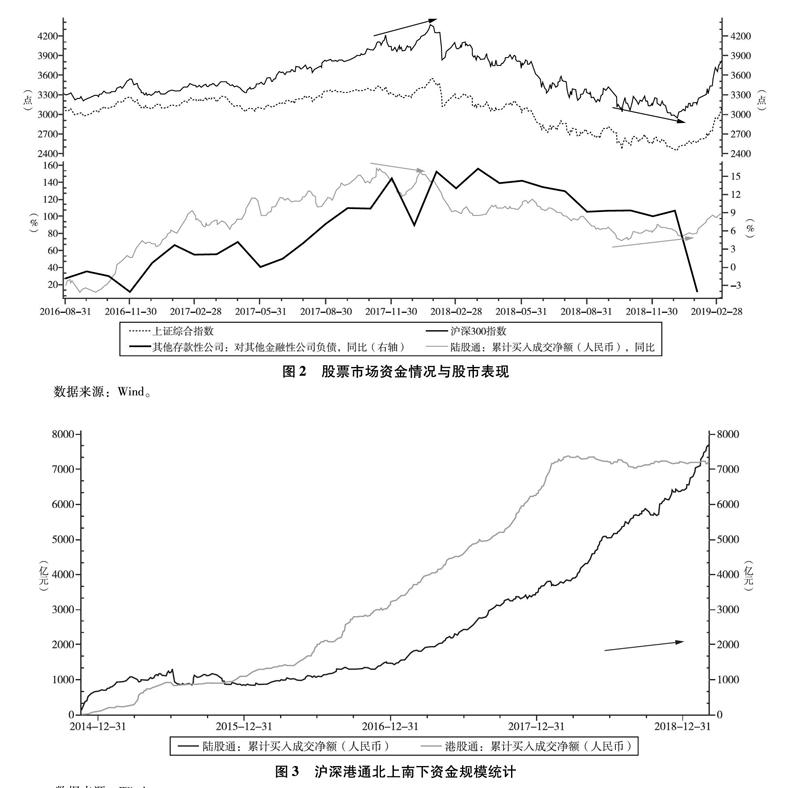

因此,本文利用其他存款性公司對其他金融性公司負債同比增速以及陸股通累計買入成交金額同比增速兩個指標來觀察我國股票市場的資金情況,如圖2所示。

總體來看,場內資金(其他存款性公司對其他金融性公司負債)和北上資金(陸股通買入資金)與股市近幾年大的運行趨勢是一致的:2016-2017年上行,2018年下行。但是從短期波動細節上看,2018年1月市場見頂前,股指波動創新高與陸股通資金波動不創新高形成“頂背離”,而2019年1月前,股指波動創新低與陸股通資金波動不創新低形成典型“底背離”。背離后市場均出現了趨勢性的轉折。而場內資金運行卻在股市頂底之間呈現滯后指數運行的現象。特別是從2018年10月開始,北上資金流入不斷加速,市場底部不斷夯實,但場內資金呈減少趨勢。該現象說明陸股通北上資金成為近兩年來領先市場運行的重要力量。

此外,在2019年2月,股市估值修復行情加速時段,恰好也是滬深港通機制下北上資金加速流入并且北上南下資金凈流入轉正的時點,更加印證了北上資金對股票市場的影響力,如圖3所示。

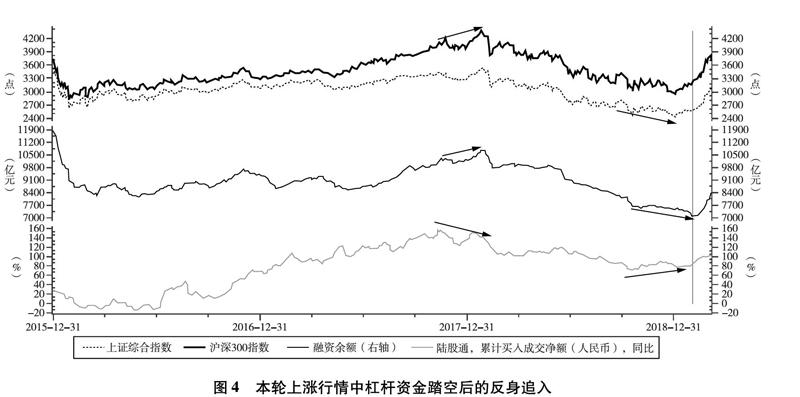

當然,值得一提的是,場內資金中的杠桿資金對2019年1季度行情的后來加速也有推波助瀾作用。盡管長期看融資余額與股指走勢基本同步,但在2019年1月4日股市低點后的回暖走勢中,融資余額的反應是落后于市場走勢的,而到了2月才開始快速上升,呈現出踏空行情起步階段后反身追入的特點,如圖4所示。這支力量明顯也是落后于陸股通資金流入速度的。

上述分析意味著場內資金和北上資金與股市運行大體一致,同時北上資金的敏感性更好,北上資金流入速度的一個重要拐點領先出現在2018年10月,隨后市場底出現在2019年1月4日。

2.宏觀經濟、政策環境的變化及重要時間節點

從2018年6月開始,經濟下行風險和金融市場壓力越來越受到中央有關部門的重視,宏觀經濟政策和貨幣金融政策開始出現調整。宏觀經濟政策重要的轉向信號是7月31日中央政治局會議兩提“穩就業”,表明經濟下行壓力要求政策作出調整;10月31日政治局會議強調“經濟下行壓力有所加大”“外部環境發生深刻變化”,表明短期內穩增長措施將被放置首位,并且未提及去杠桿;12月13日,中共中央政治局召開會議,定調進一步“六穩”,同時“提振市場信心”被重點提及。

貨幣金融政策也開始轉向適度放松。6月20日國務院常務會議將貨幣政策表述由“保持流動性合理穩定”調整為“保持流動性合理充裕”;7月5日央行通過定向降準0.5個百分點支持“債轉股”;7月20日一行兩會陸續發布的資管新規和理財新規的細則在執行力度上好于市場預期,體現了監管的階段性放松;10月15日,央行通過降準1個百分點,進一步支持小微企業、民營企業及創新型企業融資;10月22日,央行引導設立民營企業債券融資支持工具;10月26日,央行再增加再貸款和再貼現額度1500億元,支持金融機構擴大對小微、民營企業的信貸投放。2019年,央行逆周期調控政策繼續發力,1月15日和2019年1月25日兩次分別定向降準0.5個百分點,繼續加大對小微企業、民營企業支持力度。

可見,2018年6-7月是證券市場外部政策環境出現趨勢性轉向的重要時點。該時點領先陸股通資金流入速度的重要時間節點以及市場底出現的時間節點,符合政策底領先市場底的一般規律。

3.市場筑底行為跟蹤指標設計

本文主要借鑒李自然(2019)針對滬深港通機制的研究方法,通過設計股票指數來跟蹤股票市場筑底力量的軌跡,并分析不同股票指數與股指期貨運行的統計關系來驗證股指期貨功能發揮。在刻畫市場筑底行為的指數編制方面,有兩個設計思路。

一是從資金性質人手,重點關注北上資金的影響。如前文所分析,北上資金的波動在2018年的高點和2019年低點附近具有更好領先指數運行的特點。為了分析陸股通資金流入對股市的影響,本文基于大智慧新一代軟件設計了以流通盤加權的若干陸股通概念股票價格指數,其中“陸股通”指數的樣本股為滬、深股通標的股。此外,為了增加陸股通概念指數的多樣性從而便于后面的實證分析,本文還計算了其他一些相關指數。首先,由于北京地區上市公司是稅收貢獻和經營業績相對全國靠前的樣本,其股票價格應表現理應更好,故編制“陸股通北京”指數,樣本股為目前滬、深股通標的中的北京地區上市公司股票。其次,由于以大盤藍籌股為主的A+H板塊股票更明顯的受北上資金青睞(如潘慧峰等,2018),本文專門編制了“A+H股指數”,該指數樣本股為含H股的A股(除兩個sT股票外全部是陸股通標的),以及“A+H股北京指數”,樣本為含H股的北京地區A股。本文將陸股通概念指數分別與上證指數以及滬深300指數對比,如圖5所示。

深港通啟動以后,陸股通指數走勢開始明顯好于上證指數,這與郭陽生(2018)等已有研究的發現相似。盡管陸股通指數與滬深300指數相比不分伯仲,但其中陸股通北京指數表現更好于陸股通指數。從2018年7月開始,陸股通北京指數,A+H股指數以及A+H股北京指數已經出現了自2018年1月高點下行趨勢以來的企穩跡象,特別是A+H股北京指數在2019年1月低點已經高于2018年7月低點。而與此對應的是,上證指數、滬深300指數、陸股通指數一直在走下降通道。不同指數走勢的反差一定程度上反映了國內資金和陸股通資金對2018年6月以來宏觀金融形勢認知以及對股票估值的差異。

二是從市場運行的時間節奏入手。從市場一般運行規律看,宏觀環境特別是政策環境的變化,會直接影響到股票市場資金的風險偏好,但此時帶來的市場筑底力量不會馬上令市場止跌,市場還需要一個過程進一步聚集筑底力量進而推動真正市場底部出現。因而,本文首先根據宏觀政策環境重要時間節點附近股票市場的重要低點2018年7月5日為第一參考時點。其次,以股票市場2019年1月4日市場底為第二個參考時點。由于大多數股票的價格在這兩個時點的連線呈現出明顯的下行趨勢,那么該連線呈現向上運行趨勢的股票則可以被認定為成功筑底的股票。因此,本文選出股價第二低點高于第一低點的所有股票,共計596只,其流通市值占A股流通市值的比重約36%。此外,還可以結合思路一,篩選出199只陸股通筑底股票,其流通市值占全部陸股通標的股票流通市值的39%。由此可以發現,有超過A股流通市值1/3的股票已經成功實現了筑底。這些股票的走勢構成了整個市場結構性企穩的力量。進而,本文分別編制了A股筑底股指數、陸股通筑底股指數以及陸股通筑底北京指數,可以發現,陸股通中筑底股票,特別是其中北京地區股票的整體走勢,較A股中筑底股票的整體走勢更好,如圖6所示

上述結果意味著,在2018年的股市下行中陸股通北上資金起到了穩定A股市場的積極作用,主要體現為改善了部分優質個股的走勢。由于陸股通流人資金的持股市值規模相對A股市場流動市值的比例并不高,一些陸股通標的股實現筑底也不能完全歸因于北上資金的影響,更主要的原因應該是國內投資者在股市整體下行趨勢下,已經提前開始在低位進入部分優質股票,引起A股內部走勢的分化。也就是說,陸股通對A股產生的穩定作用是結構性的,是強化了A股市場的優勝劣汰。

三、股票市場的結構性筑底與股指期貨的關系

李白然(2019)認為,上述A股特別是陸股通標的股的結構性企穩現象與股指期貨市場流動性改善恢復存在一定關聯。因為利用股指期貨進行阿爾法策略是市場實現股票優勝劣汰的重要實現形式。盡管滬深港通機制還不能直接對接國內股指期貨交易,但有兩個實際情況值得注意。一是北上資金本身并不完全是外資,可能有部分國內資金借道流入,這部分資金的實際控制人依然可以在境內使用股指期貨。二是北上資金對A股的優勝劣汰更多是起到錦上添花的作用,北上資金標的股的價格波動更主要是由境內資金驅動,或者受境內資金跟隨或搶先(如在A股入msci前大量發行的msei概念基金)北上資金入市的活動所驅動,這些股票的投資者的主要構成群體依然能夠獲得參與股指期貨交易的合規通道。所以,A股及陸股通股票的結構性企穩會在不同層面與股指期貨運行之間存在一定的關聯。

1.2018年7月以來,股指期貨負基差收窄甚至轉正,有利于投資者進行套期保值

如圖7所示,2018年7月以后,滬深300股指期貨的負基差開始不斷收窄并在2018年底實現轉正。

李自然(2019)認為,這可能是由于市場在經歷了前期大幅下跌后,專業投資者對整體市場的預期開始出現邊際上的改善,首先反映在股指期貨上。股指期貨負基差收窄甚至轉正,能夠產生兩方面的積極作用。一是在股市不斷下行的背景下,有利于提振市場信心;二是有利于長期資金低成本套保。這為資金向部分優質股票的遷徙提供了有利的環境。對于長期資金,特別是習慣對沖操作的海外資金來說,面對優質個股企穩與系統性風險并存的市場環境,一個理性選擇是在主動擇股的同時通過股指期貨對沖市場風險(al-pha策略)。

2.股指期貨市場成交持倉同步活躍,積極發揮風險管理功能

滬深300、上證50和中證500股指期貨的成交量和持倉量走勢從2018年7月開始突破了前期運行的中樞,隨后持續攀升(見圖8)。2018年12月3日,中金所放寬股指期貨交易有關限制,為市場流動性改善和功能的進一步恢復提供了有利的環境。股指期貨市場成交持倉活躍度的不斷提升,伴隨上述A股市場特別是陸股通標的股的結構性企穩現象不斷走向深入,很好地說明了股指期貨市場的流動性改善正在為現貨市場提供越來越好的風險管理特別是優勝劣汰工具。

3.股指期貨成交持倉與不同指數之間關聯性的差異進一步印證了股指期貨的優勝劣汰功能

為了分析A股和陸股通股票的結構性筑底現象與股指期貨的關聯,本文采用李自然(2019)的方法,根據表現從弱到強依次將上證指數、滬深300指數、陸股通指數、陸股通指數北京指數、A+H股指數、A+H股北京指數、A股筑底指數、陸股通筑底指數、陸股通筑底北京指數9個指數的日收益率與滬深300股指期貨日成交量、持倉量進行格蘭杰因果檢驗。以上證指數、滬深300指數和陸股通指數等反映全市場走勢的指數為走勢偏弱勢指數,以5%的統計顯著性作為劃分因果檢驗結果的標準,大體可以發現一些規律:(1)滬深300股指期貨持倉量的變化傾向于引領走勢偏弱的指數收益率,但不引領走勢相對較好的指數的收益率。(2)走勢偏弱的指數的收益率傾向引領滬深300股指期貨交易量的變化,但走勢相對較好的指數(除了A股筑底指數外)沒有這個表現。(3)滬深300股指期貨交易量的變化基本不能引領任何指數收益率。

上述結果(1)說明投資者在控制市場系統性風險的同時又在積極介入優質股票,這印證了A股市場優勝劣汰的機理和2018年7月之后的結構性企穩的實質。結果(1)(2)(3)綜合展現了股指期貨市場的新生態,即期貨持倉引領股市,股市引領期貨交易的市場運行線索,這與過去很多觀點所認為的股指期貨交易量影響市場運行的觀念不同。這一新生態恰恰與成熟市場頗為接近,或許可以作為我國股指期貨市場進一步發展成熟的一個佐證(見表1)。

四、結論和建議

在現貨市場價格成交萎縮的2018年全年里,股指期貨市場的流動性呈現出總體上行趨勢,尤其是2018年7月以后,股指期貨市場流動性加速改善的同時A股市場亦出現不同層次的結構性企穩現象。本文的實證分析表明,在2018年7月5日到2019年1月4日這段時間里,股指期貨市場風險管理功能的持續發揮與股票市場特別是陸股通標的股票的結構性企穩密不可分。首先,在股市下行期股指期貨負基差不斷收窄甚至轉正不僅釋放了市場預期改善和信心增強的信號,還有利于投資者以相對較低的成本進行套期保值。其次,伴隨A股特別是陸股通股票的結構性企穩,股指期貨市場出現了成交、持倉不斷活躍的現象,以及股指期貨市場成交、持倉的變化與走勢較好的股票組合的收益率變化的關聯性、與大盤指數收益率變化的關聯性,這兩個特點印證了股指期貨市場的流動性改善便利了投資者進行風險管理和實施alpha投資策略,進而推動很多股票走出獨立行情實現市場優勝劣汰和結構性企穩的機理。最后,期貨持倉引領股市,股市引領期貨交易的市場運行線索佐證了股指期貨市場生態已經出現新變化,即進一步向成熟市場靠攏。

此外需要補充說明的是,在2019年1季度市場快速上漲的過程里,股指期貨除了在2月25日出現過一次明顯的正基差外,其他時間基本處于多空平衡的狀態。由于推動現貨市場估值修復的力量中,陸股通北上資金至少起到了重要的引領作用,融資交易起到了重要的推波助瀾作用,那么這輪股市上行如果進行得過快,引發A股與海外市場特別是H股價差過大時,可能會出現一定風險。2019年3月7日,中信證券發布中國人保A股的賣出評級,其重要依據即AH股票價差過大,翌日全市場出現大幅調整,從3月11日開始連續數個交易日里股指期貨基差小幅轉負,給投資者敲響警鐘。上述案例也說明股指期貨在1季度行情中總體表現理性,甚至在重要時點還能發揮一定的平抑行情過熱的市場化機制作用。

本文的實證研究表明,股市期、現貨市場的生態從2018年7月開始都出現了新的積極變化,這可能是因為市場投資者生態的變化,特別是長期理性投資者和外資的積極參與。從2018年7月到2019年1月,相當規模的個股價格在大盤底部出現之前實現企穩,股指期貨基差反映出的投資者預期也領先市場底實現改善,而在2019年1季度現貨市場快速上行的時間里股指期貨市場表現亦較為理性,基差基本保持穩定。這些現象意味著,股指期貨市場進一步恢復常態的期現貨市場運行基礎正在越發變得牢靠。本文的結論既支持了股指期貨市場在股市調整期嘗試放松管制的政策舉措,也意味著股指期貨市場未來進一步加強對內放松管制、對外擴大開放的力度,推動股指期貨市場流動性恢復和各項功能的有效發揮,是應有之舉。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33