基于大數據的個人征信評級模型

2019-08-15 01:17:26王圖南何閣鄒怡寧黃運竹譚瑞

商場現代化 2019年10期

關鍵詞:層次分析法

王圖南 何閣 鄒怡寧 黃運 竹譚瑞

摘 要:一個發展完備的個人征信系統含有廣泛而精確的消費者信息,可以為P2P消費信貸行業等有個人貸款業務的機構提供貸款建議與利率依據。優質的信用分析產品可以幫助消費信貸機構以最有效、經濟的方式接觸到自己的目標客戶,因而具有極高的市場價值。大數據時代,海量的信息可以被用于個人信用的評級,如何篩選出合適的原始信息并進行加工、處理,以構建出一個合理的信用評級模型來實現對個人信用的評分成為個人征信系統中重要的一環。

關鍵詞:個人征信系統;個人信用評級;層次分析法

一、引言

在當今的大數據時代,個人征信評級的數據來源于人們的生活細節,最終也將用到人們的生活點滴中去。我們日常貸款需要進行信用評級來讓金融機構判斷是否可以為你辦理貸款業務、該以怎樣的利率貸款給你、貸款的額度是多少,貸款期限是多長等等,這一系列涉及雙方利益的問題都是從信用數據中找到的答案。而在信用評級制度不健全的時候,這些數據都處于缺失狀態,需要金融機構通過電話訪問的方式是一項一項地了解與核實,這就大大增加了金融機構的工作量,同時信息的準確性也難以保證。然而目前為止,我國在大數據個人征信評級實用性模型方面的探討還不多,由此可見,建立一個短期內可行的基于大數據的個人征信評級模型具有必要性和迫切性。

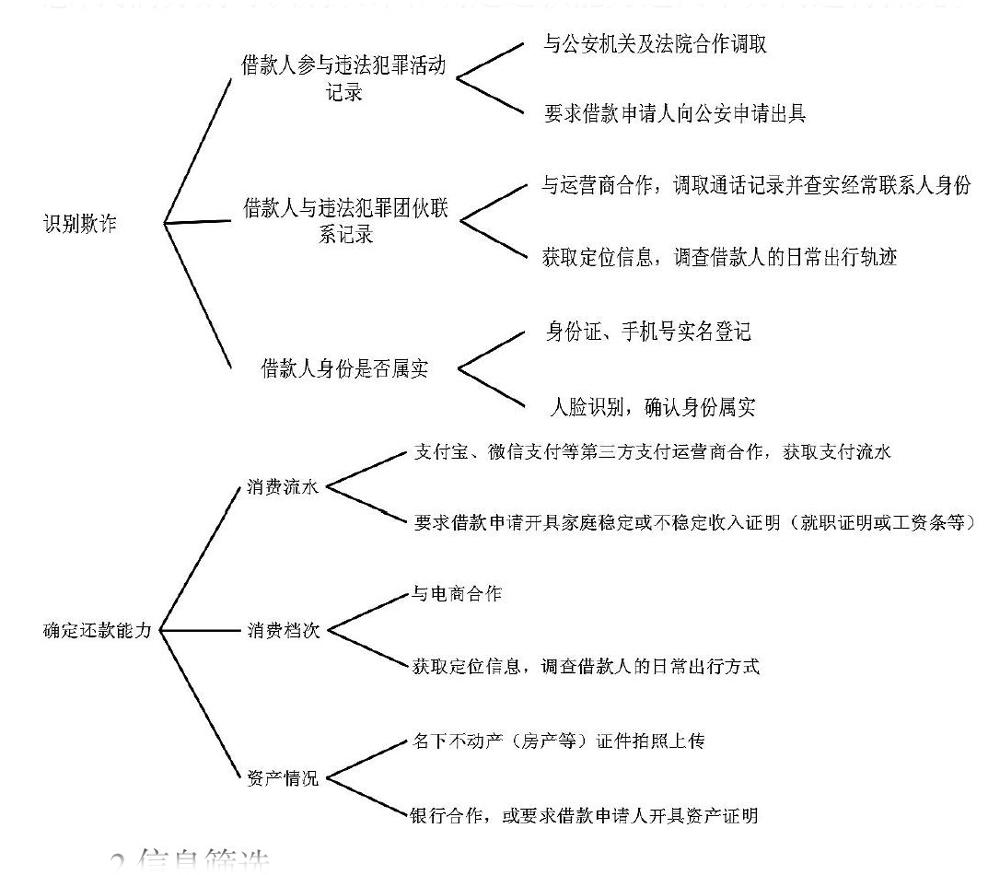

二、個人征信評級模型的建立

1.原始信息選擇

在大數據時代,獲取信息的方式五花八門,幾乎每個人都生產了海量的數據,這些數據可能是你的消費記錄,也可能是位置信息,甚至是通話記錄等等。為選擇出滿足個人征信要求的信息,我們分別對識別欺詐和確定還款能力這兩個方向進行探究。

2.信息篩選

為了將原始信息處理成可用的征信信息,我們需要采用分布式爬蟲技術進行所需有效信息的提取。

基本原理是:從數據倉庫中取出URL,利用HttpClient進行下載,對下載后的頁面內容使用HtmlCleaner和xPath等工具進行頁面解析,這時,我們解析的頁面可能是列表頁面,也有可能是詳細頁面。如果是列表頁面,則需要解析出頁面中詳細頁面的URL,并放入Redis數據倉庫,進行后期解析;如果是詳細頁面,則存入我們的MySQL數據。

3.信息處理

如何將我們篩選出的信息轉換為最終的信用分或者信用評級呢?這就需要我們用到大數據分析的方法。本團隊在這里借鑒阿里京東等企業的風控模型,給出一個互聯網金融風控的一般方法。

(1)防欺詐風控系統

①根據以往的業務系統數據可以建立黑名單、白名單

白名單:通過建立數據模型進行數據挖掘,并利用機器學習相關算法進行優質用戶的挖掘。

黑名單:通過手機號碼、imei作為用戶判斷標識,調用第三方征信公司去進行鑒別。

在實際調查中,我們發現,很多互聯網金融企業都會建立自己的白名單和黑名單,但是并沒有一套共享機制。如果能做到黑名單的共享,企業之間各取所長,會進而大大降低欺詐行為的可能性。

②對移動端用戶進行實時監測,獲取用經緯作為、獲取用戶重力感應數據、mac地址、ip、移動設備注冊時長等數據判斷用戶是否存在惡意欺詐,惡意注冊。

在發現借款人存在欺詐行為或存在欺詐可能后,系統將主動上報,并禁止其進行P2P借貸等行為。

(2)風險等級劃分

①數據量化

首先,對于能反應支付流水的數據,直接采用相應數據x 來帶入模型中。

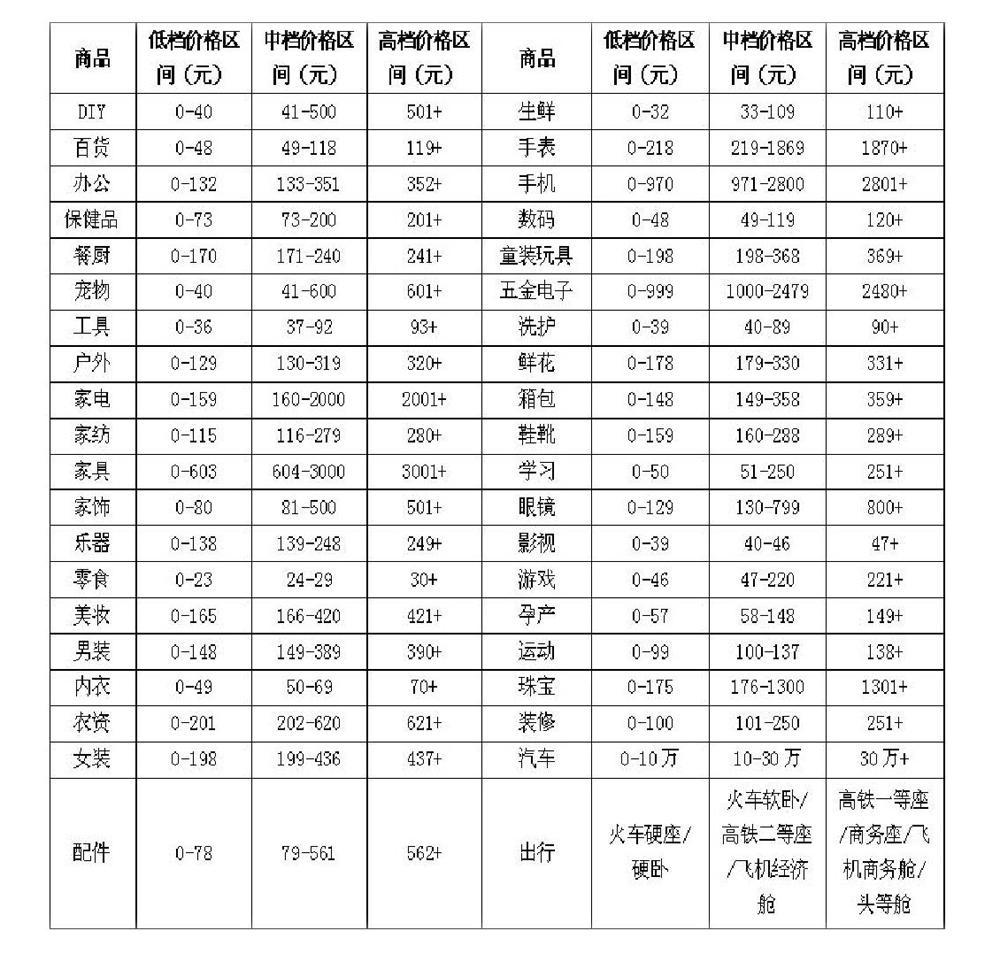

其次,對于反應消費檔次的信息,我們采用分類賦分的方式。這樣,每個層級的信息都會得到一個賦分,從而使加權成為可能。

利用爬蟲技術,我們從淘寶、天貓、京東、唯品會等多家電商網站搜集各種商品的價格區間范圍,并以每個價格區間的商品數為依據劃分消費等級并加以整理。其中,高、中、低檔產品分別占同類別產品總數的30%、40%、30%。

消費檔次分層情況如下表所示:

對于在考察時間范圍內發生的消費情況,每件高檔品消費記3分,中檔記2分,低檔記1分,并最終按該消費品占總消費情況的權重賦予相應權重。為與消費流水量級相同,在最終得分上乘10000以平衡量級,這樣最終得到的消費檔次得分是一個 10000-30000之間的數。例如,某借款人半年內發生20%的高檔消費,40%的中檔消費和40%的低檔消費,則他最終消費檔次得分:

y=10000*(20%*3+40%*2+40%*1)=18000

最后,對于反映資產狀況的數據,我們將其與借款額做比并乘10000以平衡量級。令借款額=A,資產總額=B,資產情況得分:z=10000*B/A

確定了x,y,z后,通過加權就可以得出最終信用評分 S=a*x+b*y+c*z。

②模型權重確定

為了以一種科學的方式確定模型權重,本團隊在查閱相關資料并請教了有關專家后決定采用層次分析法。

首先,建立結構層次模型。

本團隊將確定還款能力大小作為目標層,建立層次分析法的模型。

消費流水顯示了個人在一段時間內日常的各項支出情況,既包括日常生活消費,也包含了投資、奢侈品等大額支出,能夠顯示個人的消費水平和消費能力。

消費檔次指通過觀察個人消費商品的類別(高、中、低檔),并根據各檔次所占比例來對個人的消費檔次進行量化。

資產情況能夠直接反映個人的還款能力,用借款額占資產額的比重來衡量個人的資產狀況好壞。

綜上所述,個人還款能力應從消費流水、消費檔次、資產情況三個方面的研究來確定。衡量個人還款能力的指標體系如圖所示:然后,構造判斷矩陣。

從層次結構模型的第2層開始,對于從屬于(或影響)上一層每個因素的同一層諸因素,用成對比較法和1-9比較尺度構造成對比較陣,直到最下層。判斷矩陣是將同一個矩陣的每兩個因素的重要性程度進行相關性比較,并將相關性比較的程度用 1-9比較尺度進行表示。1-9比較尺度的關系如下表所示。

三、小結

1.模型改進與應用

除線性加權的方法外,我們還可選取邏輯回歸模型等更加復雜的模型來算取最終的信用評分。且在人工智能技術快速發展的今天,想要實現模型的自主學習已經不是一件難事,隨著模型的不斷完善,信用評級技術將越來越精準。

借款人成功借款后,公司會盡全力繼續跟著這筆借款的去向,同時,也會繼續收集該借款人的個人征信信息,以實現實時的信用評級。一旦借款人出現了不良的消費行為,系統就會給予警告,當借款人的評分低于所設定的閾值時,公司便會勒令追回借款。P2P借貸不同于傳統的抵押借貸,在追回借款的過程中,借款人可能出現拒不還貸等流氓行為,此類行為將把借款人放置于黑名單之列,從此該借款人都很難實現借貸等信用活動。更重要的是,隨著企業間信息的共享,此借款人可能在所有涉及到個人信用的領域都會步履維艱。

2.個人信息風險

在信息時代,每個人都像是在海里裸泳,我們的各種信息,在不知情的情況下,很多已經被對方甚至第三方獲取。雖然上述原始信息是需要經過個人授權才能被企業所使用的,但信息安全問題總還是帶給我們隱隱的擔憂。

在同學及親友的幫助下,本團隊共發放了1591份問卷。其中28歲以下的被調查者占40.51%,28歲以上的被調查中占59.49%。

問卷調查結果顯示:

在利用互聯網時,絕大多數人已經意識到個人信息的泄露問題,并會主動地采取措施避免個人信息泄露。

在征信過程中對防范欺詐起重要作用的人臉識別技術,正是基于不定期開啟攝像頭以驗明身份來實現的。可調查結果卻顯示,有74%的人絕不允許P2P軟件啟用攝像頭。同時有超過60%的人拒絕提供聯系人、支付記錄等對欺詐識別與還款能力評定至關重要的信息。另一方面,P2P借貸平臺過多獲取個人隱私信息的行為會使近70%的用戶直接終止借款申請,還有超過15%的人會對該平臺提起申訴。

由此看來,信息獲取權限問題將是將來困擾個人征信行業崛起的重要方面。

為試圖探求信息征集問題的解決之道,本團隊擬建立一套加密系統來收集用戶的隱私信息,并使得任何個人都將無法獲取某項確切的個人信息內容,收集信息的結果只用于信用評分的生成。然而,人們的反應卻并不樂觀,即使的在信息加密的情況下,依然有大約60%的用戶不同意P2P平臺征集個人信息。

現實生活中,90%的人都有被騷擾電話打擾的經歷,甚至部分人還因信息泄露遭受過精神及財產損失。盡管調查結果顯示信息征集已很難進行,但只有10%的人認為自己有較高的信息安全意識,絕大多數人都認為自己的安全意識還有一定提高的空間。可以預見到,隨著技術及制度的進步,人們正在有越來越強的隱私意識,并對個人隱私的保護有著越來越高的要求。這對新興的大數據個人信用信息評級來說是一個不小的挑戰。

參考文獻:

[1]李俊麗.我國個人征信體系的構建與應用研究.農業經濟管理,2007.

[2]李戰江.最優策略下的商業銀行信用風險的小樣本評級模型.系統工程,2017.

[3]美通社.冰鑒科技獲1.1億元A輪融資——創世伙伴資本領投、領沨資本跟投.金卡工程,2017.

[4]薛洪言.百行征信的模式、邊界與使命.金融經濟,2018.

[5]馬曉軍,沙靖嵐,牛雪琪.基于LightGBM算法的P2P項目信用評級模型的設計及應用.數量經濟技術經濟研究,2018.

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21