審計(jì)責(zé)任與監(jiān)管懲戒之惑

2019-08-13 06:37:41張?bào)?/span>

財(cái)會(huì)月刊·上半月 2019年1期

[摘要]在審計(jì)師行業(yè)快速合并發(fā)展的同時(shí),審計(jì)質(zhì)量被各界持續(xù)關(guān)注。作為首個(gè)在新審計(jì)報(bào)告中揭示上市公司關(guān)鍵事項(xiàng)的瑞華會(huì)計(jì)師事務(wù)所,也無(wú)法扭轉(zhuǎn)遭受處罰的嚴(yán)重后果。在梳理瑞華會(huì)計(jì)師事務(wù)所2016年以來(lái)因“云峰債違約”事件而被推至風(fēng)口浪尖的系列事件后,發(fā)現(xiàn)存在國(guó)內(nèi)審計(jì)師行業(yè)發(fā)展與監(jiān)管的悖論,未來(lái)監(jiān)管部門需進(jìn)一步正確引導(dǎo)行業(yè)發(fā)展、推進(jìn)監(jiān)管主體統(tǒng)籌化、監(jiān)管流程明確化、監(jiān)管執(zhí)法公開(kāi)化,實(shí)現(xiàn)行業(yè)發(fā)展與監(jiān)管的最優(yōu)選擇。

[關(guān)鍵詞]審計(jì)責(zé)任;審計(jì)監(jiān)管;審計(jì)師處罰;審計(jì)懲戒

[中圖分類號(hào)]F239 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1004-0994(2019)01-0091-6

一、引言

近年來(lái),審計(jì)師面對(duì)的懲戒愈演愈烈。僅2017年,證監(jiān)會(huì)已對(duì)6家會(huì)計(jì)師事務(wù)所進(jìn)行了處罰,罰金共計(jì)2537萬(wàn)元,而對(duì)應(yīng)的被審計(jì)單位罰金共計(jì)276萬(wàn)元。會(huì)計(jì)師事務(wù)所罰金是上市公司罰金的9.19倍,且審計(jì)師人均罰金是上市公司高管人均罰金的1.07倍。緣何審計(jì)師的處罰力度和強(qiáng)度在不對(duì)稱增加?是審計(jì)責(zé)任大于會(huì)計(jì)責(zé)任?或是監(jiān)管效率與公平的不對(duì)稱?本文以國(guó)內(nèi)第一大所——瑞華會(huì)計(jì)師事務(wù)所(以下簡(jiǎn)稱“瑞華所”)案例為契機(jī),立足于行業(yè)發(fā)展與監(jiān)督,探析審計(jì)師行業(yè)發(fā)展的困境及監(jiān)管弊端,以期為審計(jì)師行業(yè)發(fā)展和監(jiān)管提供政策建議。

瑞華所作為國(guó)內(nèi)第一大所,在2016年排名第二,卻在短短一年時(shí)間內(nèi),受到來(lái)自證監(jiān)會(huì)、財(cái)政部等多方監(jiān)管機(jī)構(gòu)多次懲戒,業(yè)務(wù)波及債券發(fā)行、年報(bào)審計(jì)、新三板發(fā)行等眾多領(lǐng)域,成為行業(yè)發(fā)展與監(jiān)管的典型案例。研究發(fā)現(xiàn),審計(jì)師在監(jiān)管部門的執(zhí)法環(huán)節(jié)中,存在抵抗策略、配合策略和游說(shuō)策略。而現(xiàn)階段,審計(jì)師行業(yè)存在審計(jì)質(zhì)量低下、審計(jì)買方市場(chǎng)和審計(jì)市場(chǎng)失靈的情況,同時(shí)審計(jì)監(jiān)管缺乏統(tǒng)籌性和一致性。因此,本文建議,通過(guò)正確引導(dǎo)行業(yè)發(fā)展、監(jiān)管主體統(tǒng)籌化、監(jiān)管流程明確化、監(jiān)管執(zhí)法公開(kāi)化,促進(jìn)審計(jì)監(jiān)管的有序推進(jìn)。

二、文獻(xiàn)綜述與制度回顧

關(guān)于審計(jì)責(zé)任的研究由來(lái)已久。早在20世紀(jì)90年代初期,面對(duì)社會(huì)期望和審計(jì)勝任能力之間的期望差,針對(duì)審計(jì)責(zé)任,莫茨和夏拉夫提出審計(jì)需要接受而不是逃避這些社會(huì)責(zé)任。黃志邦提出,重視和開(kāi)展審計(jì)責(zé)任的相關(guān)研究,之后關(guān)于會(huì)計(jì)責(zé)任和審計(jì)責(zé)任的研究開(kāi)始被學(xué)者廣泛關(guān)注。伴隨著銀廣廈、酒鬼酒、萬(wàn)福生科、綠大地等上市公司虛假陳述案例的不斷披露,審計(jì)責(zé)任與審計(jì)監(jiān)管的問(wèn)題被持續(xù)關(guān)注。蔣堯明從契約理論的角度,提出審計(jì)責(zé)任的原始形態(tài)是一種契約責(zé)任。

關(guān)于審計(jì)責(zé)任,主要研究邊界和監(jiān)管兩個(gè)問(wèn)題。一是審計(jì)師需要承擔(dān)責(zé)任的界限和程度,早在會(huì)計(jì)責(zé)任和審計(jì)責(zé)任之爭(zhēng)中,這已成為討論的焦點(diǎn)。伴隨社會(huì)需求的不斷提升,審計(jì)能力的要求隨之不斷提高,二者之間的平衡則是審計(jì)法律責(zé)任的界定。吳溪?jiǎng)t提出審計(jì)責(zé)任的認(rèn)定,可以通過(guò)觀察審計(jì)師在審計(jì)失敗中是否承擔(dān)審計(jì)責(zé)任來(lái)判斷。二是審計(jì)責(zé)任的監(jiān)管問(wèn)題,這類研究包括審計(jì)師處罰、懲戒、監(jiān)管等。首先,確定審計(jì)監(jiān)管存在的必然性,劉更新、蔡利認(rèn)為審計(jì)行為具有外部性、公共產(chǎn)品屬性以及不可觀測(cè)性,因此政府有必要對(duì)審計(jì)市場(chǎng)進(jìn)行管制,以促進(jìn)審計(jì)市場(chǎng)的有效運(yùn)行。其次,對(duì)審計(jì)監(jiān)管的依據(jù),即審計(jì)標(biāo)準(zhǔn)的研究。法律的精確性,是守法和執(zhí)法的依據(jù),會(huì)對(duì)上市公司和審計(jì)師的責(zé)任界定和守法情況產(chǎn)生直接影響。最后,是監(jiān)管執(zhí)法的力度與審計(jì)質(zhì)量的關(guān)系。在不同的法律制度體系下,法律處罰力度越大,審計(jì)師付出的努力越多,審計(jì)質(zhì)量將會(huì)越高;在高訴訟風(fēng)險(xiǎn)的制度安排下,審計(jì)師提供的審計(jì)質(zhì)量水平越高,審計(jì)收費(fèi)也會(huì)越高。還有部分學(xué)者從國(guó)家審計(jì)的角度論述了審計(jì)責(zé)任的相關(guān)問(wèn)題。秦榮生提出國(guó)家審計(jì)職責(zé)的合理確定是審計(jì)制度建設(shè)的一個(gè)核心問(wèn)題。

關(guān)于審計(jì)監(jiān)管制度的變遷,張?bào)銓?duì)資本市場(chǎng)的審計(jì)監(jiān)管制度進(jìn)行梳理后,劃分了五個(gè)階段,研究發(fā)現(xiàn),針對(duì)社會(huì)審計(jì)的監(jiān)管近年來(lái)日趨嚴(yán)格。

三、案例情景與研究方法

(一)案例選擇

表1梳理了近兩年瑞華所被處罰的事件摘要,不僅包括因勤上光電、海格物流、亞太實(shí)業(yè)而受到證監(jiān)會(huì)的處罰,還包括因浙江芯能光伏科技有限公司、世紀(jì)天鴻而受到來(lái)自股轉(zhuǎn)系統(tǒng)的警示函。雖然2017年2月,瑞華所作為首家采用新審計(jì)報(bào)告準(zhǔn)則的會(huì)計(jì)師事務(wù)所,主動(dòng)披露了晨鳴紙業(yè)的部分問(wèn)題,但是依然難以挽回客戶流失和聲譽(yù)損失的局面。

(二)案例情景——會(huì)計(jì)底稿之爭(zhēng)

審計(jì)師處罰的歷史由來(lái)已久,瑞華所在2016年多次被罰后,市場(chǎng)本已習(xí)以為然,卻又因“云峰債違約”事件,被推至風(fēng)口浪尖。因此,下文以此事件為研究契機(jī),深入解析。

瑞華所作為綠地集團(tuán)2015年審計(jì)機(jī)構(gòu)(具體關(guān)系如圖1),在其出具的2015年半年報(bào)中披露了云峰集團(tuán)的相關(guān)數(shù)據(jù)。而在綠地集團(tuán)實(shí)際控股下的云峰集團(tuán)發(fā)債申報(bào)報(bào)表中,數(shù)據(jù)與其相差較遠(yuǎn)。其中,凈資產(chǎn)從3.5億元虛增到49.7億元,資產(chǎn)負(fù)債率從99%虛降到79.9%。自云峰集團(tuán)在2016年1月發(fā)生債券實(shí)質(zhì)性違約后,投資者才紛紛發(fā)現(xiàn),綠地集團(tuán)早在2015年8月上市后,于10月份公告了解除對(duì)云峰34%股權(quán)的《股權(quán)委托管理協(xié)議》,導(dǎo)致云峰的實(shí)際控制人發(fā)生變更。云峰從知名國(guó)企控股企業(yè)變身國(guó)有參股的民企,加之實(shí)質(zhì)性違約發(fā)生和國(guó)企背書的消失,銀行紛紛對(duì)云峰集團(tuán)抽貸、惜貸,頓時(shí)加劇了云峰集團(tuán)的資金壓力,觸發(fā)債券提前贖回。

此時(shí),交易商協(xié)會(huì)介入事件,一邊對(duì)云峰集團(tuán)公告處罰,另一邊向瑞華所發(fā)送自律調(diào)查通知書,要求其提供綠地集團(tuán)資料。后因瑞華所未能積極配合調(diào)查,監(jiān)管部門宣布暫停其相關(guān)業(yè)務(wù)一年的處罰,瑞華所反應(yīng)激烈,認(rèn)為其已盡責(zé)配合,對(duì)處罰結(jié)論不予認(rèn)可。后又公告承認(rèn)其未及時(shí)配合開(kāi)展有關(guān)調(diào)查工作,在履行會(huì)員義務(wù)中存在不足或不當(dāng),并已于6月30日前向交易商協(xié)會(huì)報(bào)送了涉及此事的全部工作底稿,但態(tài)度的反轉(zhuǎn)并未得到監(jiān)管部門的諒解(具體事件過(guò)程詳見(jiàn)表2)。

(三)研究方法

1.數(shù)據(jù)收集。為保證可信度,本文主要搜集二手?jǐn)?shù)據(jù),因?yàn)槎謹(jǐn)?shù)據(jù)外生于本研究,更為自然,有利于還原事實(shí)。進(jìn)一步地,本文通過(guò)比較的方式,相互印證。數(shù)據(jù)主要來(lái)源于主流媒體的新聞報(bào)道、期刊報(bào)紙等,如財(cái)新網(wǎng)、中國(guó)證券報(bào)等專業(yè)財(cái)經(jīng)新聞報(bào)道。

2.數(shù)據(jù)分析。為了進(jìn)一步提高數(shù)據(jù)分析的準(zhǔn)確性和可靠度,本文依據(jù)扎根理論,分兩組對(duì)數(shù)據(jù)進(jìn)行了歸納和分析。首先,對(duì)數(shù)據(jù)進(jìn)行編碼,以瑞華所被罰和云峰債違約為兩條主線,分別劃分事件發(fā)生的階段,提煉關(guān)鍵詞;其次,對(duì)搜集的信息進(jìn)行以時(shí)間為線索的分類,尋找條目共同點(diǎn),得到同類信息;最后,在同類信息中采取相互印證的方式,提高資料可靠度。

四、研究結(jié)果

經(jīng)過(guò)資料分析,該案例的時(shí)間軸和爭(zhēng)論點(diǎn)逐漸清晰。本文認(rèn)為,案例背后呈現(xiàn)出以下問(wèn)題:

(一)審計(jì)師對(duì)監(jiān)管部門的應(yīng)對(duì)策略

剝離云峰綠地資金抽離和債務(wù)廢棄的疑惑,僅從瑞華所的角度來(lái)看,其責(zé)任毋庸置疑。根據(jù)瑞華所在此事件中的行為,本文歸納審計(jì)師應(yīng)對(duì)監(jiān)管部門的策略如下:

1.抵抗策略。事件一開(kāi)始,雙方未有信息交換,瑞華所首先采取抵抗策略。原因如下:一是其并非云峰集團(tuán)債券發(fā)行的會(huì)計(jì)師事務(wù)所,且無(wú)前例可尋。審計(jì)師對(duì)出具的審計(jì)報(bào)告承擔(dān)有限責(zé)任,即使云峰集團(tuán)在虛假信息披露的基礎(chǔ)上,形成與審計(jì)師合謀而導(dǎo)致的債券違約,違規(guī)主體應(yīng)是為云峰集團(tuán)出具報(bào)告的審計(jì)師。二是瑞華所作為綠地集團(tuán)的審計(jì)師,需要對(duì)綠地集團(tuán)及其披露的審計(jì)報(bào)告負(fù)責(zé),基于客戶保密原則,不應(yīng)提供相關(guān)材料。三是在此案件中,交易商協(xié)會(huì)并非瑞華所的直接監(jiān)管部門,而其涉及的云峰債券中,被審計(jì)單位應(yīng)對(duì)數(shù)據(jù)的真實(shí)性負(fù)主要責(zé)任,即云峰集團(tuán)與綠地集團(tuán)對(duì)其數(shù)據(jù)各負(fù)其責(zé),瑞華所并非主要責(zé)任。據(jù)此,瑞華所面對(duì)交易商協(xié)會(huì)的處罰選擇抵抗策略,希望引起社會(huì)公眾輿論,通過(guò)群體效應(yīng),促成會(huì)計(jì)師事務(wù)所的集體反對(duì)行為。

2.配合策略。交易商協(xié)會(huì)公開(kāi)披露處罰公告,即掌握了先行者優(yōu)勢(shì),瑞華所之后只能根據(jù)監(jiān)管部門行為采取動(dòng)態(tài)博弈,即雙方相繼按一先一后次序進(jìn)行動(dòng)態(tài)博弈行為。其中,伴隨交易商協(xié)會(huì)處罰的持續(xù),瑞華所在2016年7月26日采取了配合策略,公告聲稱“我所未及時(shí)配合其開(kāi)展有關(guān)調(diào)查工作,在履行會(huì)員義務(wù)中存在不足或不當(dāng),并且已于6月30日前向交易商協(xié)會(huì)報(bào)送了涉及此事的全部工作底稿。我所愿意繼續(xù)履行交易商協(xié)會(huì)的義務(wù)并繼續(xù)配合”。從公開(kāi)信息中無(wú)從獲取瑞華所轉(zhuǎn)變態(tài)度的原因。合理的猜測(cè)是在短短的一個(gè)月中,瑞華所已經(jīng)與監(jiān)管部門之間數(shù)次博弈后做出了最優(yōu)選擇。側(cè)面證明,在審計(jì)師應(yīng)對(duì)監(jiān)管部門的博弈策略中,配合策略優(yōu)于抵抗策略。

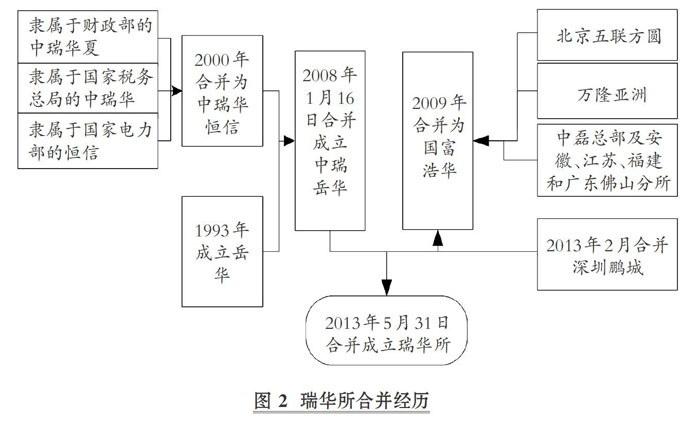

3.游說(shuō)策略。“游說(shuō)”一詞,根據(jù)《新華字典》的解釋,是指在戰(zhàn)國(guó)時(shí)代謀士前往各國(guó)勸說(shuō)統(tǒng)治者接受其治國(guó)主張,后泛指充當(dāng)說(shuō)客,替別人做勸說(shuō)工作。“游說(shuō)”也特指西方政治實(shí)踐中的一種常見(jiàn)現(xiàn)象:利益集團(tuán)和其代理機(jī)構(gòu)出于特定目的,通過(guò)正式和非正式途徑,勸說(shuō)政府或立法機(jī)構(gòu)采納自己的主張和意見(jiàn)。在本例中,雖然沒(méi)有直接證據(jù)證明瑞華所存在游說(shuō)行為,但是其具備游說(shuō)的條件。一是瑞華所是國(guó)內(nèi)第一大所,擁有“大而不能倒”的議價(jià)能力。根據(jù)中注協(xié)公布的《2016年會(huì)計(jì)師事務(wù)所綜合評(píng)價(jià)前百家信息》,瑞華所已然榮登國(guó)內(nèi)綜合排名第二名,僅次于普華永道中天。瑞華所的注冊(cè)會(huì)計(jì)師人數(shù)和從業(yè)人數(shù)分別為2514人和8740人,遠(yuǎn)超第一名的1458人和1645人。二是會(huì)計(jì)師事務(wù)所的政治關(guān)聯(lián)背景。其前身中瑞華恒信會(huì)計(jì)師事務(wù)所2000年合并成立初期,是由原隸屬于財(cái)政部、國(guó)家稅務(wù)總局、國(guó)家電力部的三家大型會(huì)計(jì)師事務(wù)所(包括中瑞華夏、中瑞華、恒信)改組而成的,加之會(huì)計(jì)師事務(wù)所自身的規(guī)模和行業(yè)地位,其具備游說(shuō)的基本條件。面對(duì)懲戒之前,監(jiān)管部門與會(huì)計(jì)師事務(wù)所之間存在溝通環(huán)節(jié),這不僅是會(huì)計(jì)師事務(wù)所解釋和提供證據(jù)的機(jī)會(huì),也是會(huì)計(jì)師事務(wù)所建立政治關(guān)聯(lián),游說(shuō)獲取利益的有效途徑。

(二)行業(yè)發(fā)展與審計(jì)監(jiān)管

為何瑞華所作為國(guó)內(nèi)第一大所,在具備游說(shuō)能力的同時(shí)仍屢遭懲戒,本文認(rèn)為存在以下三個(gè)方面的問(wèn)題:

1.行業(yè)發(fā)展與監(jiān)管約束的悖論。近年來(lái),基于經(jīng)濟(jì)發(fā)展的需求,審計(jì)行業(yè)在政策推動(dòng)下,歷經(jīng)數(shù)次合并浪潮,會(huì)計(jì)師事務(wù)所的規(guī)模不斷擴(kuò)大,無(wú)論是從業(yè)人員,還是營(yíng)業(yè)收入均節(jié)節(jié)攀升。然而,粗暴合并的背后,并沒(méi)有形成有效的規(guī)模經(jīng)濟(jì),會(huì)計(jì)師事務(wù)所的審計(jì)質(zhì)量尚未有效提高的同時(shí),大規(guī)模的體量為管理帶來(lái)了新的難題。形成了一方面行業(yè)迅速發(fā)展,另一方面監(jiān)管懲戒越來(lái)越多的態(tài)勢(shì)。

在此案例中,瑞華所歷經(jīng)五次重要的合并,其中不乏引入了2013年2月由于綠大地事件被證監(jiān)會(huì)懲戒的深圳鵬城,其審計(jì)質(zhì)量頗受質(zhì)疑,如圖2所示。

2.賣方市場(chǎng)與買方市場(chǎng)的困局。獨(dú)立性一直以來(lái)是審計(jì)之魂。然而在審計(jì)行業(yè),獨(dú)立性又一直是行業(yè)之痛。雖然審計(jì)行業(yè)的本質(zhì)目標(biāo)在于確保受托經(jīng)濟(jì)責(zé)任的有效履行,但是現(xiàn)實(shí)中作為盈利機(jī)構(gòu)的審計(jì)行業(yè),其基本目標(biāo)可能定位在風(fēng)險(xiǎn)可控下滿足會(huì)計(jì)師事務(wù)所的利潤(rùn)最大化。除了部分企業(yè)須由四大會(huì)計(jì)師事務(wù)所審計(jì),更多情況下同一規(guī)模的會(huì)計(jì)師事務(wù)所提供的服務(wù)并無(wú)太大差異,處于競(jìng)爭(zhēng)狀態(tài),故而屬于買方市場(chǎng),這成為審計(jì)獨(dú)立性的障礙。

瑞華所在此案例中,前期采取不提供審計(jì)底稿至交易商協(xié)會(huì),部分原因在于與客戶綠地集團(tuán)之間簽訂的相關(guān)協(xié)議需要承擔(dān)一定的保密責(zé)任,其為了維護(hù)客戶關(guān)系,做出了最優(yōu)選擇。側(cè)面證明了客戶關(guān)系對(duì)于審計(jì)師的重要性。

3.市場(chǎng)失靈與審計(jì)責(zé)任。根據(jù)公共利益理論,由于審計(jì)的外部性、公共產(chǎn)品屬性以及審計(jì)信息分布的不對(duì)稱性,審計(jì)市場(chǎng)存在失靈,需要政府管制介入。然而,審計(jì)師是否需要承擔(dān)責(zé)任、承擔(dān)責(zé)任的程度均是難以界定的問(wèn)題。吳溪采用審計(jì)師是否被罰為責(zé)任界定標(biāo)準(zhǔn)。即當(dāng)某上市公司財(cái)務(wù)報(bào)表存在虛假陳述行為而遭受處罰,會(huì)計(jì)師事務(wù)所和審計(jì)師同時(shí)受到處罰時(shí),證明監(jiān)管者公開(kāi)認(rèn)定審計(jì)機(jī)構(gòu)或人員對(duì)該項(xiàng)審計(jì)失敗承擔(dān)責(zé)任。

然而在此案例中,監(jiān)管部門本身的執(zhí)法受到了質(zhì)疑,本文不以是否被處罰作為衡量標(biāo)準(zhǔn),而是以現(xiàn)存的法律體系為評(píng)判依據(jù)。根據(jù)《銀行間債券市場(chǎng)非金融企業(yè)債務(wù)融資工具中介服務(wù)規(guī)則》第31和34條的規(guī)定,交易商協(xié)會(huì)對(duì)瑞華所的處罰并無(wú)不妥之處。審計(jì)責(zé)任的過(guò)程依據(jù)了相關(guān)規(guī)章。

(三)審計(jì)責(zé)任與審計(jì)監(jiān)管

在此案例中,瑞華所的責(zé)任毋庸置疑,然而本文試圖跳出審計(jì)師責(zé)任,縱觀監(jiān)管本身,具體分析如下:

1.監(jiān)管的統(tǒng)籌性。如前文所述,交易商協(xié)會(huì)對(duì)瑞華所做出相應(yīng)處罰,是依據(jù)其2012年度修訂的《銀行間債券市場(chǎng)非金融企業(yè)債務(wù)融資工具中介服務(wù)規(guī)則》。然而,對(duì)于規(guī)則本身和規(guī)則的執(zhí)行尚存疑慮。一是交易商協(xié)會(huì)是由市場(chǎng)參與者自愿組成的,屬于銀行間市場(chǎng)的自律組織;二是此制度屬于規(guī)則范疇,并不具備法律法規(guī)的強(qiáng)制性,效力不足;三是審計(jì)師業(yè)務(wù)范圍廣、領(lǐng)域?qū)挘婕暗谋O(jiān)管機(jī)構(gòu)眾多,而現(xiàn)階段其主要監(jiān)管部門為中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì),尚未形成相關(guān)機(jī)構(gòu)與中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)之間的長(zhǎng)效合作機(jī)制。審計(jì)師在面對(duì)監(jiān)管質(zhì)疑時(shí),并未有相關(guān)制度明確規(guī)定其操作流程。即監(jiān)管部門之間缺乏有效的統(tǒng)籌機(jī)制,缺乏對(duì)社會(huì)審計(jì)的統(tǒng)一領(lǐng)導(dǎo)和管理。

2.監(jiān)管的一致性。監(jiān)管的一致性,是被監(jiān)管對(duì)象合理預(yù)期的基礎(chǔ)。具體包括:一是執(zhí)法的橫向與縱向一致,即以時(shí)間為線索,監(jiān)管部門是否長(zhǎng)期堅(jiān)持同一個(gè)執(zhí)法標(biāo)準(zhǔn);二是以空間為線索,對(duì)于不同的被監(jiān)督個(gè)體,監(jiān)管部門是否堅(jiān)持相同的執(zhí)法原則。

在此案例中,從縱向來(lái)看,雖然中介機(jī)構(gòu)被交易商協(xié)會(huì)處罰并非首例,但是作為非債券的發(fā)行審計(jì)師,被處罰尚屬首次,并無(wú)前例可以參考,在處罰的程度上亦無(wú)從比較。從橫向來(lái)看,雖然交易商協(xié)會(huì)同期對(duì)云峰集團(tuán)進(jìn)行了處罰,但是對(duì)于與發(fā)行債券相關(guān)的中介機(jī)構(gòu)和會(huì)計(jì)師事務(wù)所并無(wú)相應(yīng)處罰,對(duì)于綠地集團(tuán)亦無(wú)處罰,公開(kāi)資料無(wú)從判斷雙方數(shù)據(jù)中哪方進(jìn)行了虛假陳述,在責(zé)任承擔(dān)中,懲戒的一致性存在質(zhì)疑。

整體而言,在現(xiàn)階段資本市場(chǎng)中,一方面縱向不具備可比性,伴隨著監(jiān)管環(huán)境的變遷,尤其是證監(jiān)會(huì)主席輪換的明顯特征下,對(duì)監(jiān)管處罰力度有著不同的詮釋,導(dǎo)致不同階段的處罰力度差異較大。另一方面,橫向存在不一致性。一是對(duì)承擔(dān)會(huì)計(jì)責(zé)任的上市公司和對(duì)應(yīng)審計(jì)責(zé)任的審計(jì)師處罰差異較大。雖然根據(jù)《證券法》的相關(guān)規(guī)定,對(duì)上市公司處罰存在金額閾值,對(duì)審計(jì)師處罰為收入倍數(shù),但是近年來(lái)伴隨審計(jì)收入的不斷增加,法律標(biāo)準(zhǔn)本身的漏洞日益明顯,導(dǎo)致存在審計(jì)責(zé)任大于會(huì)計(jì)責(zé)任的誤判;二是對(duì)國(guó)內(nèi)和國(guó)際會(huì)計(jì)師事務(wù)所處罰的不一致性。近年來(lái),在對(duì)國(guó)內(nèi)多所強(qiáng)化監(jiān)管的同時(shí),未曾見(jiàn)到對(duì)國(guó)際“四大”的處罰,基于“四大”在國(guó)外被處罰的情況時(shí)有發(fā)生,我們無(wú)法探究到底是因?yàn)椤八拇蟆痹趪?guó)內(nèi)的審計(jì)質(zhì)量較高,還是由于執(zhí)法部門權(quán)限受限。

五、審計(jì)行業(yè)監(jiān)管的政策建議

(一)行業(yè)發(fā)展的正確引導(dǎo)

案例證明,大所不代表強(qiáng)所,規(guī)模的擴(kuò)張不一定形成規(guī)模效應(yīng),機(jī)構(gòu)龐大也有可能帶來(lái)公司內(nèi)部的治理問(wèn)題。因此,一方面監(jiān)管機(jī)構(gòu)應(yīng)該有序引導(dǎo)會(huì)計(jì)師事務(wù)所的發(fā)展,而不是過(guò)度強(qiáng)調(diào)會(huì)計(jì)師事務(wù)所規(guī)模的擴(kuò)張;另一方面,強(qiáng)化會(huì)計(jì)師事務(wù)所質(zhì)量控制和承接,如深圳鵬城的帶“病”并入,是否會(huì)給瑞華所帶來(lái)不可預(yù)期的審計(jì)風(fēng)險(xiǎn),我們猶未可知。

(二)監(jiān)管主體統(tǒng)籌化

現(xiàn)階段的審計(jì)師行業(yè)面臨著多頭監(jiān)管的問(wèn)題。雖然依據(jù)《注冊(cè)會(huì)計(jì)師法》的規(guī)定,中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)是在財(cái)政部黨組和理事會(huì)領(lǐng)導(dǎo)下開(kāi)展行業(yè)管理和服務(wù)的法定組織。然而,涉及相關(guān)業(yè)務(wù)時(shí),審計(jì)師需要接受來(lái)自證監(jiān)會(huì)、上海證券交易所、深圳證券交易所、全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)等眾多相關(guān)機(jī)構(gòu)的監(jiān)管。并且可能存在不同監(jiān)管機(jī)構(gòu)同一時(shí)間進(jìn)駐,調(diào)查同一事件的可能。因此,應(yīng)明確監(jiān)管主體,統(tǒng)籌監(jiān)管資源,統(tǒng)一明確可以調(diào)閱會(huì)計(jì)師事務(wù)所底稿的執(zhí)法主體,強(qiáng)化執(zhí)法威懾力。

(三)監(jiān)管流程明確化

有法可依,有法必依。法律法規(guī)的完善是規(guī)范行為的前提。設(shè)立統(tǒng)一的審計(jì)底稿調(diào)閱流程,既可以加強(qiáng)監(jiān)管效力,也可以給予審計(jì)師明確的行為指引。一方面可以減少審計(jì)師與監(jiān)管機(jī)構(gòu)之間的交易成本,另一方面可以減少基于審計(jì)客戶保密原則而無(wú)法提供底稿的壁壘。

(四)監(jiān)管執(zhí)法公開(kāi)化

監(jiān)管部門與審計(jì)師之間存在信息不對(duì)稱問(wèn)題,加劇了彼此之間的委托代理成本。執(zhí)法公開(kāi)化一方面可以有效促進(jìn)審計(jì)師審計(jì)信息的公開(kāi)化,從制度上明確審計(jì)師公開(kāi)信息的范圍和內(nèi)容;另一方面可以促進(jìn)監(jiān)管部門執(zhí)法過(guò)程的公開(kāi)化,緩解監(jiān)管部門與審計(jì)師、監(jiān)管部門與公眾、審計(jì)師與公眾之間的信息不對(duì)稱問(wèn)題。

綜上所述,社會(huì)審計(jì)監(jiān)管機(jī)制缺乏統(tǒng)一的領(lǐng)導(dǎo)、協(xié)調(diào)和統(tǒng)籌,針對(duì)不同的審計(jì)業(yè)務(wù),在不同監(jiān)管機(jī)構(gòu)之間需要形成長(zhǎng)效管理機(jī)制。未來(lái)可以從監(jiān)管流程明確化和監(jiān)管執(zhí)法公開(kāi)化的角度出發(fā),完善社會(huì)審計(jì)懲戒的執(zhí)法主體、執(zhí)法內(nèi)容和處罰金額等方面的相關(guān)法律,明確審計(jì)責(zé)任和會(huì)計(jì)責(zé)任的違約成本。