提高全國覆蓋率 現價買碧桂園服務

2019-08-03 08:01:39

證券市場周刊 2019年28期

碧桂園服務(06098.HK)日前宣布盈喜,預期截至6月底止中期未經審核綜合純利及未經審核股東應占溢利,將按年錄得超過50%的增長。增長主要由于物業管理在管面積增加,和小區增值服務與非業主增值服務收入的綜合上升,帶來綜合純利提升。

業務方面,公司向合富輝煌(00733.HK)收購從事提供物業管理服務公司,涉及3.75億元人民幣(按項目表現而定),相當于歷史市盈率(P/E)11.4倍。收購事宜符合碧桂園服務擴展策略,并可持續提高企業盈利透明度,因配合高速發展及提供高增值服務。

切入城市服務領域

在波動的市場大環境下,物業管理行業的價值獲得各方高度認可,多家物業公司成功登陸資本市場。伴隨著行業規模快速擴張、集中度不斷提升的趨勢,龍頭企業效應凸顯,行業兼并浪潮突飛猛進,布局新業態轉型升級。在這一進程中,公司保持穩健的擴張步伐,以低成本品牌拓展獲得大量合約,收購多家優質物管公司,發展包括住宅、產業園服務等在內的多業態服務,率先切入城市服務領域,同時試水「三供一業」改革新藍海。

展望未來,碧桂園服務繼續透過增加物業管理數目及合同管理總面積,以擴大業務規模。憑借多年與碧桂園(02007.HK)的合作,以及出色的對第三方項目拓展能力,碧桂園服務擁有廣泛項目覆蓋范圍和龐大的合同管理面積。除此以外,碧桂園服務亦布局多業態與城市服務等業務,以實現多層次有機增長。

在資源優勢持續下,碧桂園服務將繼續提高覆蓋全國營運能力,助力國有企業「三供一業」的改革,并繼續深耕此領域,充分發揮自身優勢,這也是碧桂園服務未來增長動力之一。投資者可于現價買入,目標價為21港元,跌破18.3港元止蝕。

碧桂園服務于內地提供物業管理、小區增值及非業主增值業務。

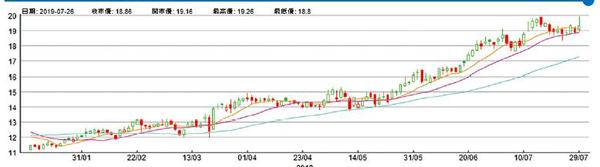

碧桂園服務(06098.HK)半年走勢圖

猜你喜歡

公民與法治(2020年13期)2020-07-27 01:30:30

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

活力(2019年22期)2019-03-16 12:47:20

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

上海商業(2018年6期)2018-07-05 09:48:16

商周刊(2017年9期)2017-08-22 02:57:56

河南科技(2014年24期)2014-02-27 14:20:05