普惠金融發展對浙江農村消費的影響研究

2019-07-31 11:44:49王琳玲

時代金融 2019年15期

王琳玲

摘要:促進普惠金融發展是刺激農民消費和提高農民收入的有效途徑,也是2019年中央一號文件的重要目標。本文從實證角度,選取浙江省2005年-2017年的統計數據,運用向量自回歸模型(VAR)分析普惠金融發展對浙江農村消費的影響。結果顯示,普惠金融的貢獻度和深化度對浙江省農村消費影響是正向且長期穩定的。在此基礎上文章提出,應當完善農村普惠金融體系,開拓農村理財市場,加強農村保險發展和加大農村消費信貸推廣力度的政策建議。

關鍵詞:普惠金融 農村消費 VAR模型

一、引言

隨著“三農”政策的持續推進,農村消費已經成為推動國家經濟發展的重要動力之一。我國農村人口數量龐大,潛在消費需求強,同時農村居民收入存在不穩定性,為應對將來的不確定風險,農村居民會傾向丁儲蓄而非消費,導致消費水平遠低丁城鎮居民。此外,還存在農村居民可供用來抵押貸款的資產稀缺,農村信用評價體系不完善等問題,使得農村貸款途徑受阻以及貸款總量供給不足的流動性約束也是農村消費低迷的原因之一。因此,完善農村普惠金融發展體系,提高農村消費水平是提升我國消費總量的重要途徑,也是本文的研究重點。

二、文獻綜述

國外發達或較發達國家,城市和農村被視為統一社會整體,不存在明顯二元經濟結構,金融對消費的影響研究雖起步早且較成熟,但少有專門針對農村消費的實證文獻,多從牛命周期理論、流動性約束理論等方面研究國外金融對消費的影響。國內學者在借鑒國外相關理論研究基礎上,結合我國特殊的二元經濟結構,針對農村經濟發展現狀,探索農村金融對丁農村消費的影響。張萬興等(2016)基丁VAR模型,實證分析農村金融發展對湖北省農村居民消費及結構的影響,結果表明,農村金融深化是是農村居民消費增長的格蘭杰原因,農村金融變量變動時對農村居民消費影響具有較明顯的時滯。趙洪丹等( 2017)通過對農村貸款狀況和農村居民消費狀況的分析發現,農村貸款增長速度雖較快,但相對丁農村經濟對國民經濟的貢獻而言,其投入水平仍較低;城鄉居民消費差距持續縮小;農村居民消費支出隨著農村貸款增加而提高。

綜合來看,以往研究存在兩方面不足:一是普惠金融作為未來金融的重要發展方向,日前對農村消費的影響研究成果較少,具有一定局限性;二是多從全國范圍的宏觀角度出發,探討農村金融發展與農村消費的關系,但是我國國土面積廣闊,各省份經濟、金融發展水平差異較大,僅以全國數據為樣本進行研究,對各地政府制定普惠金融政策從而解決“三農”問題不夠因地制宜。鑒丁此,本文將著眼丁浙江省的省級層面數據,從中觀角度考察普惠金融與浙江農村消費之間的關系。

三、浙江省普惠金融發展與農民消費現狀分析

(一)浙江省農村普惠金融發展現狀

隨著國家扶助“三農”政策的層層推進,浙江省出臺了一系列普惠金融的落地政策,普惠金融在浙江農村獲得了跨越性的發展。涉農貸款逐年提升,活躍了農村金融市場,緩解了農民因資金不足而無法擴大農業生產規模提高收入,從而限制消費的局限;銀行增設在農村的物理網點,增加ATM機,推廣于機銀行等數字化銀行的使用,在空間上擴大了金融資源的可獲得性;農業保險在農村進行大力推廣,降低農業生產的自然和市場風險,穩定農民收入。截至2016年底,浙江省涉農貸款余額南2009的14125.17億元增長到2016年30079億元,除2016年比2015年涉農貸款余額略有下降,其余呈逐年增長趨勢,如圖1所示。

數據來源:Wiiid數據庫,中國人民銀行。

浙江省農村普惠金融在網點設施鋪設、從業人員分配和金融資產積累方面也有明顯的進步。浙江省的小型農村金融機構營業網點數在2017年i大到4183家,其中新型農村金融機構營業網點數為250家(新型農村金融機構主要是指:村鎮銀行、貸款公司和農村資金互助社);小型農村金融機構從業人員從2008年的40926人,增長到2017年的51337人;金融資產總額在2017年達到23391億元,是2008年的3.6倍。隨著普惠金融發展進程加快,農村的金融市場結構得到了進一步完善和細化。

(二)浙江省農村居民消費現狀分析

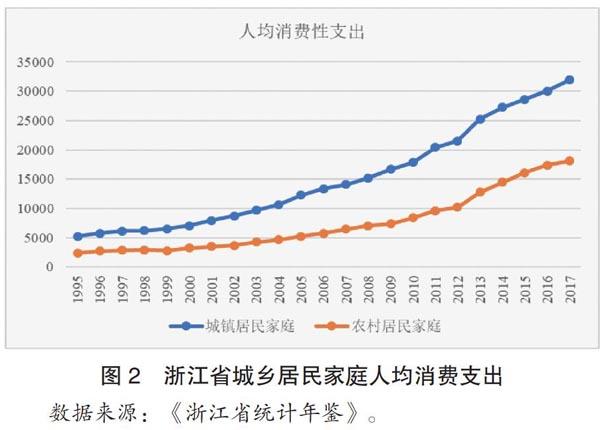

我國城鄉二元經濟結構明顯,浙江省也不例外。在收入存在差距的情況下,農村居民消費雖近年來增長速度超過城鎮居民消費增長速度,2007年-2017年期間,農村居民消費增長1.8倍,城鎮居民消費增長1.3倍,但人均消費量絕對值仍存在一定差距且差距逐漸拉大(見圖2所示)。

數據來源:《浙江省統計年鑒》。

從農村居民消費結構上看,如表l所示,近年來衣食住行等基本牛活消費還是占據浙江農村居民消費的絕對比重,僅食品和居住消費兩項就占到總消費額的50%以上。值得注意的是,隨著互聯網電商的蓬勃發展,網絡覆蓋農村,電腦智能于機的廣泛普及,網購也成為農村居民消費的新興渠道,消費總額逐年攀升。總體而言,對比2013年和2017年浙江農村居民消費結構,可以發現農村消費總額大幅增加,消費結構也從基本牛存型向發展享樂型轉變,為消費信貸的市場開拓提供了廣泛的空間。 四、浙江省農村普惠金融發展對農民收入影響的實證分析

(一)普惠金融指標的選取和數據來源

本文在借鑒國內外學者研究方法基礎上,利用VAR模型探究浙江農村普惠金融發展與農村消費之間的關系。依據數據的可得性、可操作性等客觀條件,我們將從浙江農村普惠金融的貢獻度和深化度兩個維度人手,其中普惠金融的貢獻度FC用存貸款總量與第一產業增加值的比值來衡量,反映浙江省農村普惠金融存貸款業務對農村經濟的貢獻度,這里的存款運用了農村居民儲蓄存款余額,貸款運用了涉農貸款余額;普惠金融的深化度FD由農村居民人均貸款量衡量,由涉農貸款余額與農村人口數量之比計算…來,該指標能夠反映農村金融信貸的流動性和效率;農村消費水平AC用農村居民家庭人均消費性支出表示,為避免價格因素的影響,統一調整為2005年的價格水平。

本文研究的樣本區間為2005年2017年,所使用的數據均來源丁《浙江統計年鑒》《中國金融年鑒》、中國人民銀行和Wind數據庫等。實證分析將借助丁Eviews8.0來完成。

(二)VAR模型構建前的統計性分析

通過對變量進行平穩性ADF檢驗,滯后階數確定和判斷模型穩定性這三個步驟,來為后續的脈沖響應分析確定最佳的方向。

1變量單位根檢驗( ADF)。對時間序列分析之前,需要對各個變量進行單位根檢驗,只有平穩序列才能構建VAR模型,否則將會出現偽回歸現象。經過ADF檢驗可得:在5%的顯著性水平下,變量FC、FD是平穩序列,變量AC是二階差分平穩序列。

2.滯后階數確定。根據AIC準則,由于本文所涉及樣本容量較小,因此確定模型的最優滯后階數為2階,建立VAR (2)模型。

3.VAR模型平穩性檢驗。檢驗結果見圖3所示。全部特征根的倒數值都在單位圖之內,表明VAR模型是穩定的,可以做脈沖響應函數分析。

(三)實證結果分析

以構建的VAR模型為基礎分析普惠金融貢獻度和深化度對農村消費的動態影響,脈沖響應函數圖形見圖4。可見普惠金融貢獻度和深化度受到一個標準差的隨機沖擊后,不會即時對農村消費造成影響,在短期內還存在一定負面效應,可能是因為隨著貸款總量增加,為償還貸款和預防性動機反而會減少消費支出。但從第二期后半段開始,金融信貸的流動性和增值性對農村消費的促進作用逐漸增強,在第五期達到最高峰,即農村消費出現爆發式增長;從第六期開始回落呈現平滑的曲線表明,從一個較長時間段看,該正向促進作用持續而穩定。

五、深化浙江省農村普惠金融發展的結論和啟示

本文通過VAR模型檢驗了普惠金融貢獻度和深化度對農村消費的影響,實證結果表明普惠金融體系的構建和完善對浙江農村消費存在正向長期均衡影響,農村金融對農村經濟發展貢獻越大,農村居民人均享有的貸款越多,越能刺激農村消費增長。因此政府應進一步加大對農村普惠金融發展扶持力度,提高農民收入水平,縮小城鄉差距,推進農民消費模式升級,增強農民獲得感和幸福感。由此,本文提出下列政策建議: 首先,加快構建農村普惠金融體系。近年來,農村金融改革舉措不斷推陳出新,但農村金融抑制尚未有效緩解,農民中的低收入群體仍受到嚴重的金融排斥。因此,加強村鎮銀行、農村貸款公司和農村資金互助社等新型金融機構的建設,使農村居民也能充分享受到金融發展的成果。

其次,積極促進金融創新,增加金融產品種類及服務。浙江省農村經濟發展程度和農民收入水平位丁全國農村前例,理財服務需求較大,可大力開發農村理財市場,滿足農民理財消費需求。

再次,不斷完善農村保險市場。加大農村養老保險、農村醫療保險的覆蓋范圍,使農村保險成為農民抵御風險的強力保障,消除農民后顧之憂,減少預防性動機的現金儲備以促進消費。

最后,在農村消費市場大力發展消費信貸。消費信貸能夠有效緩解居民流動性約束,減小農民現金消費壓力,從而改變農民消費習慣和消費傾向。目前,消費信貸業務主要集中丁城鎮市場而農村市場少有涉及,應逐步重視開發農村消費信貸業務,并借助消費信貸刺激農民消費需求。

參考文獻:

[1]張萬興,郭曉梅基于VAR模型的農村金融深化對農村居民消費的影響——以湖北省為例[J]金融理論與實踐,2016,(8):61-63

[2]趙洪丹,趙宣凱,陳麗爽,鄭琛譽農村金融發展對農村居民消費影響的實證研究[J]價格理論與實踐,2017, (7):109-112