新時期農村商業銀行利率定價機制研究

2019-07-25 10:16:50李效聰

大經貿 2019年5期

關鍵詞:利率

李效聰

【摘 要】 隨著我國金融改革創新加快和監管政策調整趨嚴,對農村商業銀行利率定價水平提出更高的要求。本文基于國內外相關研究成果,以某市農村商業銀行利率定價體系現狀和不足為基礎,引入了客戶目標利潤分析框架和成本導向定價法,構建和實證檢驗了基于客戶貢獻度的存貸款利率聯動定價模型,并就改進農村商業銀行利率定價能力提出具體的策略措施。

【關鍵詞】 農村商業銀行 利率 定價

進入21世紀的第二個十年,我國金融改革創新和監管政策調整的步伐不斷加快,利率市場化改革等一系列變革,對商業銀行傳統經營發展模式造成沖擊,銀行必須增強競爭意識和利率定價能力,以應對新時期的競爭和考驗。農村商業銀行是我國農村金融體系的重要主體和生力軍,對我國金融市場的運行和穩定具有重要的影響,因此研究農村商業銀行利率定價機制有著十分現實的意義。

一、商業銀行利率定價方法綜述

(一)國外研究成果:如,Cole(1995)等從定價的全流程管理視角出發,認為確定FTP(Funds Transfer Pricing,即內部資金轉移定價)基準利率曲線是首要問題,再在此基礎上再考慮各種調整因素;Peter s·Rose(2007)在《商業銀行管理》一書中,從存款和貸款兩個維度,對商業銀行的業務進行定價,存款利率水平作為銀行資金來源管理的一部分,采用“成本+利潤”、邊際成本、市場滲透法等方法,為不同客戶制定價格;用上層目標定價、根據銀行與客戶關系等方法為不同存款服務進行定價;用價格領導模型代替成本加成法對企業貸款定價,以避免經營成本分攤和同業市場競爭問題。

(二)國內研究成果:如,程鑫(2016)基于SVM 的農戶信用評價模型,獲取農戶違約概率以評價農戶的不同信用水平,再結合價格領導模式,對中小銀行農戶貸款進行差別化利率定價。劉軍(2017)研究了影響小微企業貸款定價的資金成本率、貸款費用率、貸款價格等三類因素,并提出建立違約風險、期限風險雙溢價的分析框架。賀靜(2018)以某農商行為實證對象,運用RAROC貸款定價方法,對農商銀行的單筆擔保貸款利率進行定價。

二、某市農村商業銀行利率定價體系現狀分析

某市農村商業銀行是中型地方法人農村商業銀行;至2018年末,資產總額308.31億元,負債總額286.72億元,實收資本7.17億元,支行網點62家,員工700余人。該行以傳統存、貸款業務為主,并基本形成了以FTP 定價強化成本約束和績效考核,以跟蹤人民幣存貸款基準利率相機調整利率政策的綜合定價體系:

(一)FTP定價機制

FTP指導利率=基礎FTP利率+點差調整項

其中,基礎FTP利率依據內部收益率曲線,點差調整項是基于內外部經營環境、戰略決策、管理目標或市場調整等多方面因素,在基礎FTP利率上對FTP價格進行動態調整。

(二)存款利率機制

存款實際執行利率=存款掛牌利率+客戶調整點差+金額調整點差+區域調整點差+議價調整差

其中,存款掛牌利率=存款內部指導利率+略調整點差+市場競爭調整點差;存款內部指導利率=存款資金運用凈收益率-存款管理成本率-存款保險費率。

(三)貸款利率定價機制

貸款利率=貸款基準利率×(1+浮動幅度)

其中,貸款基準利率是指人民銀行公布的各期限人民幣貸款基準利率水平;浮動幅度的確定既依賴于銀行歷史經驗數據和風險判斷,又受本年度貸款營銷計劃的影響,二者權衡確定。

(四)存在不足

該定價體系一定時期內滿足了銀行的經營發展需要,但也存在一些問題與不足:一是銀行整體對定價的認識還需提高,創新和發展精細化定價體系內生動力不足;二是定價體系的管理集約化過高和定價功能的自我“割離”,影響了整體定價效率;三是依然停留在“以產品為核心”的營銷思路上,沒有充分考慮客戶對存款業務的貢獻度;四是定價配套保障措施較少。

三、模型構建與實證分析

基于上述分析,為進一步完善農村商業銀行利率定價機制,引入客戶目標利潤分析框架和成本導向定價法,并結合FTP定價基礎,建立基于客戶貢獻度的存貸款利率聯動定價模型。

(一)模型構建

模型假設:銀行客戶只有貸款需求,也只辦理存款業務;每個客戶的管理成本一致;存貸款業務期限相匹配。

從理性經營視角,農村商業銀行追求經營利潤最大化的行為就是要實現對每個客戶預期利潤的最大化。要實現農村商業銀行的盈利目標,對農村商業銀行單一客戶的盈利應滿足:

其中,(Net interest income)是農村商業銀行通過單個客戶獲取的利息凈收入;(Loan)是農村商業銀行單個客戶的貸款規模,是貸款利率的執行下限;(Deposit)是農村商業銀行單個客戶的存款規模,是存款利率的執行上限;是農村商業銀行執行的法定存款準備金率,是法定存款準備金利率;是農村商業銀行通過FTP定價確定的平均融資成本;(Expected Loss)是農村商業銀行單個客戶的預期損失;(Managed Cost)是農村商業銀行的管理成本。

引入成本收入比,客戶貢獻度和單一客戶貸款凈收益,得到:

假設客戶沒有貸款業務,即為0的情況下為:

(二)實例分析

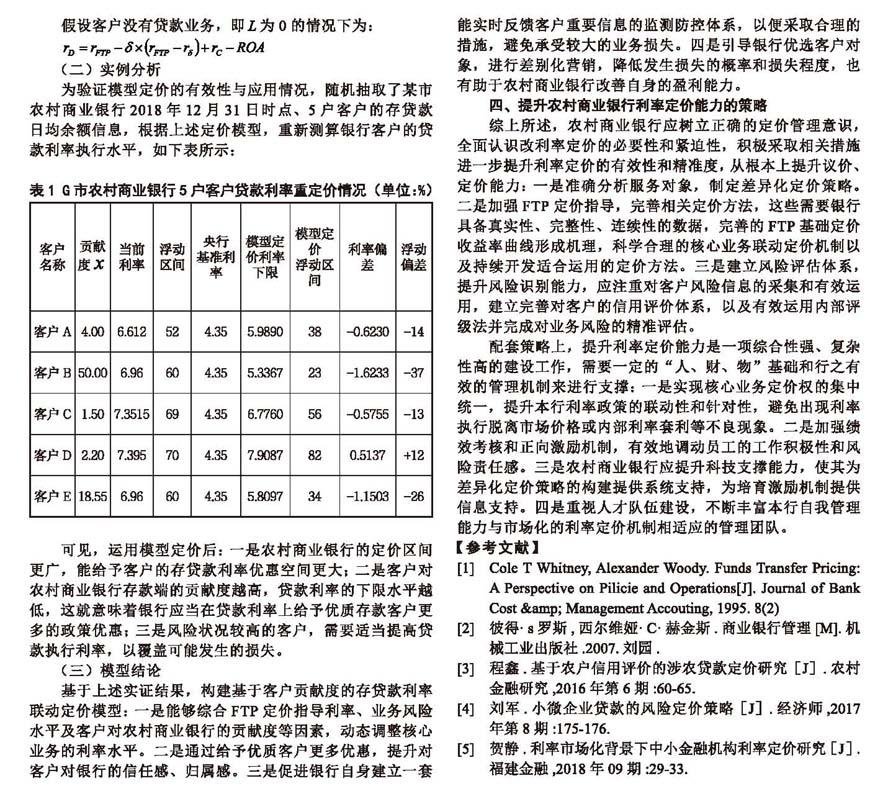

為驗證模型定價的有效性與應用情況,隨機抽取了某市農村商業銀行2018年12月31日時點、5戶客戶的存貸款日均余額信息,根據上述定價模型,重新測算銀行客戶的貸款利率執行水平,如下表所示:

可見,運用模型定價后:一是農村商業銀行的定價區間更廣,能給予客戶的存貸款利率優惠空間更大;二是客戶對農村商業銀行存款端的貢獻度越高,貸款利率的下限水平越低,這就意味著銀行應當在貸款利率上給予優質存款客戶更多的政策優惠;三是風險狀況較高的客戶,需要適當提高貸款執行利率,以覆蓋可能發生的損失。

(三)模型結論

基于上述實證結果,構建基于客戶貢獻度的存貸款利率聯動定價模型:一是能夠綜合FTP定價指導利率、業務風險水平及客戶對農村商業銀行的貢獻度等因素,動態調整核心業務的利率水平。二是通過給予優質客戶更多優惠,提升對客戶對銀行的信任感、歸屬感。三是促進銀行自身建立一套能實時反饋客戶重要信息的監測防控體系,以便采取合理的措施,避免承受較大的業務損失。四是引導銀行優選客戶對象,進行差別化營銷,降低發生損失的概率和損失程度,也有助于農村商業銀行改善自身的盈利能力。

四、提升農村商業銀行利率定價能力的策略

綜上所述,農村商業銀行應樹立正確的定價管理意識,全面認識改利率定價的必要性和緊迫性,積極采取相關措施進一步提升利率定價的有效性和精準度,從根本上提升議價、定價能力:一是準確分析服務對象,制定差異化定價策略。二是加強FTP定價指導,完善相關定價方法,這些需要銀行具備真實性、完整性、連續性的數據,完善的FTP基礎定價收益率曲線形成機理,科學合理的核心業務聯動定價機制以及持續開發適合運用的定價方法。三是建立風險評估體系,提升風險識別能力,應注重對客戶風險信息的采集和有效運用,建立完善對客戶的信用評價體系,以及有效運用內部評級法并完成對業務風險的精準評估。

配套策略上,提升利率定價能力是一項綜合性強、復雜性高的建設工作,需要一定的“人、財、物”基礎和行之有效的管理機制來進行支撐:一是實現核心業務定價權的集中統一,提升本行利率政策的聯動性和針對性,避免出現利率執行脫離市場價格或內部利率套利等不良現象。二是加強績效考核和正向激勵機制,有效地調動員工的工作積極性和風險責任感。三是農村商業銀行應提升科技支撐能力,使其為差異化定價策略的構建提供系統支持,為培育激勵機制提供信息支持。四是重視人才隊伍建設,不斷豐富本行自我管理能力與市場化的利率定價機制相適應的管理團隊。

【參考文獻】

[1] Cole T Whitney, Alexander Woody. Funds Transfer Pricing: A Perspective on Pilicie and Operations[J]. Journal of Bank Cost & Management Accouting, 1995. 8(2)

[2] 彼得·s羅斯,西爾維婭·C·赫金斯.商業銀行管理[M].機械工業出版社.2007.劉園.

[3] 程鑫.基于農戶信用評價的涉農貸款定價研究[J].農村金融研究,2016 年第6 期:60-65.

[4] 劉軍.小微企業貸款的風險定價策略[J].經濟師,2017 年第8 期:175-176.

[5] 賀靜.利率市場化背景下中小金融機構利率定價研究[J].福建金融,2018年09期:29-33.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09