關鍵審計事項披露現狀研究

2019-07-25 10:16:50譚雅文

大經貿 2019年5期

【摘 要】 為提高審計報告中的信息含量,提高審計工作的透明度,實現我國審計準則與國際趨同,2016年末,我國財政部新修訂了審計準則,新準則要求在審計報告中增加關鍵審計事項的說明。本文對2018年度執行新審計報告準則的148家A股上市公司進行了分析,統計了關鍵審計事項披露數量以及關鍵審計事項所涉及的主題,得出新審計報告準則實施后,上市公司對于關鍵審計事項的披露現狀。

【關鍵詞】 新審計報告準則 關鍵審計事項披露

一、引言

審計報告,是指注冊會計師根據審計準則的規定,在實施了必要的審計程序之后,對財務報表發表審計意見的書面文件。注冊會計師應該在評價根據審計證據得出的結論的基礎上,對財務報表形成審計意見,并通過書面報告的形式清楚地表達審計意見。財務報表使用者則根據審計報告的結論做出相關決策。

過往的審計報告在格式、要素和內容上都高度標準化,雖然這樣的審計報告往往簡潔明了、意見明確,但由于內容幾乎全部為適用于所有被審計單位的標準化措辭,導致其存在信息含量低、相關性差的缺點。關鍵審計事項是指注冊會計師根據其職業判斷認為對當期財務報表審計最為重要的事項。增加關鍵審計事項,修改審計報告的內容與措辭,可強化注冊會計師對持續經營、其他信息、獨立性的關注,提高審計報告的信息含量,增強審計報告相關性和決策有用性,提高審計報告的溝通價值。

二、關鍵審計事項披露現狀分析

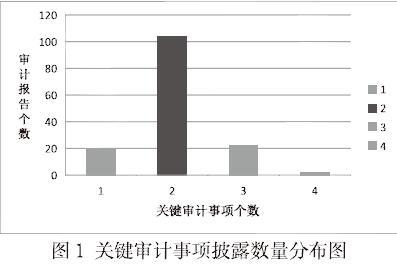

(一)關鍵審計事項披露數量分布。本文對2018年度執行新審計報告準則的148家A股上市公司的審計報告進行了統計,有147家公司披露了關鍵審計事項,在這147份審計報告中,共披露303個關鍵審計事項(按披露事項的子標題統計),每份審計報告關鍵審計事項的披露個數介于1-5項之間。其中,披露2個關鍵審計事項的審計報告有104份,占比高達70.7%,披露4個關鍵審計事項的審計報告僅有2份,占比為1.4%。披露數量分布如圖1所示:

可看出上市公司審計報告的關鍵審計事項數量集中在2個,極少部分公司會披露4個,這一般取決于被審計單位規模和復雜程度、經營環境和行業性質,有時還會取決于會計師事務所的偏好。

(二)關鍵審計事項涉及的主題分布。本文統計的148家A股上市公司審計報告中,共涉及26項主題,具體內容如表1所示:

關鍵審計事項主要來自于以下幾個方面:評估的重大錯報風險較高的領域或識別出的特別風險、與財務報表中涉及重大管理層判斷的領域相關的重大審計判斷以及當期對審計工作具有重大影響的事項或交易。其中,具體哪些事項應被列作關鍵審計事項還需依賴注冊會計師的職業判斷,存在不確定性。從表中可看出,這148家A股上市公司的關鍵審計事項主要集中在資產減值領域,占比高達50.5%,以應收賬款壞賬準備、商譽減值、存貨跌價準備事項為主。其次,收入確認也是占比較高的關鍵審計事項,約為35.3%。說明這些事項一般為注冊會計師關注的重點,但由于統計數據具有局限性,無法準確預測未來關鍵審計事項的集中領域,僅提供參考。

三、結語

本文通過對2018年度148家執行新審計報告準則的上市公司審計報告進行統計分析,總結出了這些上市公司關鍵審計事項的披露數量以及披露主題分布,可初步看出,新審計報告準則在A股上市公司的審計報告中得到了較好的執行。新審計報告準則充分回應了使用者對提高審計報告信息含量以及決策相關性的要求, 強化了審計報告在降低經營者和所有者之間信息不對稱程度所發揮的作用。由于準則執行時間尚短,其在未來的具體執行情況還存在較大的不確定性,關于關鍵審計事項是否能進一步提升審計質量將是未來的研究方向。

【參考文獻】

[1] 王麗,田野,范明華.《中國注冊會計師審計準則1504號——在審計報告中溝通關鍵審計事項》執行情況研究——基于2016年度A+H股上市公司審計報告的統計分析[J].中國注冊會計師,2018(08):68-73.

[2] 左銳,文靜,劉少鋒.我國新審計報告準則實施情況研究——基于2016年年度審計報告的數據分析[J].中國注冊會計師,2017(10):71-74.

作者簡介:譚雅文(1998-),漢族, 湖南常德 ?單位:湘潭大學商學院 會計學專業本科在讀

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

中華手工(2017年2期)2017-06-06 23:00:31

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

中外會展(2014年4期)2014-11-27 07:46:46

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

祝您健康(1987年3期)1987-12-30 09:52:32