我國房地產市場和金融市場關系的實證研究

2019-07-25 10:16:50金思

大經貿 2019年5期

【摘 要】 近年來,隨著房地產市場的發展,房價問題成為了困擾國民經濟重要問題,而金融市場的發展是否在其中起到了一定的促進作用,這需要我們就兩個市場的關系進行研究。所以本文通過對數據的選擇與處理找到兩個市場的代表性指標,然后進行單位根檢驗和協整檢驗、誤差修正以及脈沖響應分析,證明兩個市場之間存在長期動態均衡關系,并通過該分析為我國房地產市場與金融市場的穩健運行提出有效的對策。

【關鍵詞】 房地產市場 金融市場 協整與誤差修正模型

1、引言

由于住房制度的改革,金融市場與房地產市場的聯系日趨緊密,金融行業從各個環節都在影響著房地產業的發展。但是由美國次貸危機所引發的全球金融危機中,我們要需要探索房地產市場與金融市場的相互關系,規避兩者的不良互動對我國經濟的影響。

武康平、皮舜和魯桂華(2004)構建了一般均衡模型,闡述了我國房地產市場和金融市場共生關系形成的過程。邢文雯(2007)以金融支持過度為前提分析得出貨幣供應量和股票價格與房地產價格存在正相關關系。高波、王先柱(2009)建立了向量自回歸模型,得到貨幣供應量與房地產投資和商品房銷售額有正的相關關系。關于房地產市場和金融市場關系的研究很多,但我們知道兩個市場的特征指標有很多,如何選取最具代表性的指標,定量分析兩個市場之間的相關關系顯得尤為重要。

2、房地產市場與金融市場關系的理論分析

2.1房地產市場對金融市場的依賴性分析

房地產市場對金融市場的依賴性主要體現在四個方面。一是貨幣工具的使用促進了房地產業的發展。房地產市場中各種物化勞動的交易都是以貨幣工具的存在和運用為前提的,且金融市場的運行狀況,直接關系到貨幣工具在房地產再生產中的運用程度。二是金融市場對房地產再生產的支持。房地產開發的啟動資本量大,而且后繼資本量更大。它必須借助金融市場融入資金。三是金融市場能為房地產再生產的波動提高資金支持。金融市場充當房地產再生產波動中巨額資金進出的“蓄水池”,使其實現了不斷的擴張和收縮。四是金融市場為房地產發揮財富效應和投資屬性提供支持。

2.2 房地產再生產對金融市場的引力分析

這種吸引力主要體現在四個方面。一是房地產市場增強了金融資本的市場滲透力。金融資本對市場的滲透力越強,意味著金融資本的增值能力越強。而房地產市場恰恰是一個能夠使金融資本的市場滲透力得到明顯增強的市場。二是房地產市場提高了金融資本的增值能力。三是房地產業的發展提高了金融市場的運行效率。四是促進了金融市場的金融創新。

3、實證分析

3.1數據選取與處理

本文選取了2010年2月到2018年7月的中國商品房交易額和貨幣供應量來表征房地產市場的發展和金融市場的發展,分別記為XS和M2,數據來源于國家信息中心房地產數據庫和國家數據統計局。

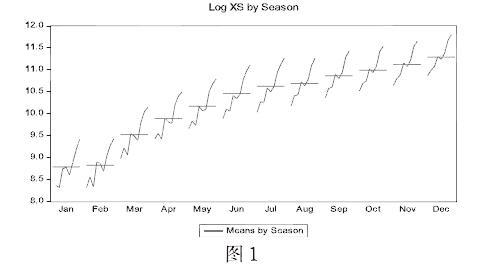

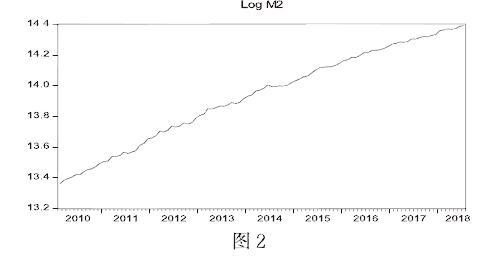

圖一和圖二為商品房銷售額和貨幣供應量的趨勢圖,因為商品房的銷售額受季節波動較大,因此用季節趨勢來衡量其整體趨勢。從圖中我們可以看出,房地產市場與金融市場存在共同上升的趨勢,但是否存在長期的動態均衡需要進一步檢驗。

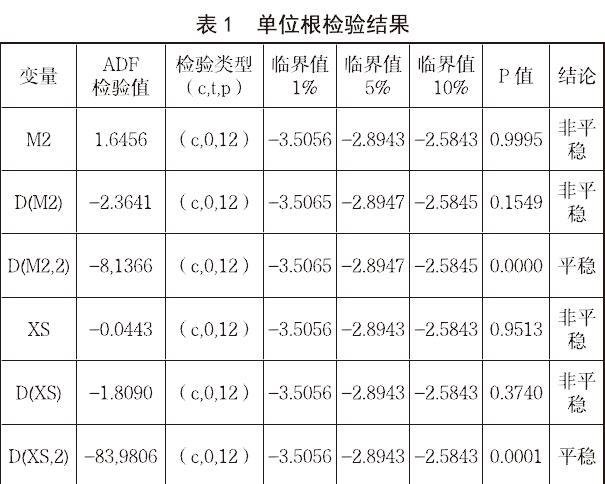

3.2單位根檢驗

由于只有具有同階單整的兩個變量之間才可能存在協整關系,因此首先對所選變量序列進行單位根檢驗。

由表一的結果可知,XS和M2二階差分序列都是平穩的時間序列。可見,這些變量序列都是二階單整序列,滿足兩變量的協整條件,兩者可能存在協整關系。為了進一步研究,接下來我們需要對數據做協整檢驗。

3.3協整檢驗

首先對變量進行回歸,得到回歸方程為:

et=LNXSt -1.13LNM2+5.49

說明兩個指標間存在著協整關系。也就是房地產市場和金融市場之間存在著長期的正向均衡關系。

3.4誤差修正模型ECM

為了考察金融市場和房地產市場之間短期動態變化的相關性,還有必要利用誤差修正模型進一步檢驗兩者的關系。

DM2和E(-1)在95%的置信水平下顯著不為零,表明房地產市場和金融市場即使在短期內偏離了均衡水平,但誤差修正機制也會自動修正使其達到新的均衡水平。這也更加確定了房地產市場和金融市場之間存在著長期均衡關系。

3.5格蘭杰因果檢驗

從表中的結果來看,在95%的置信水平下,P值都小于0.05,拒絕原假設,即金融資產的擴張構成了房地產發展的格蘭杰原因,而房地產的發展反過來也促進了金融業的擴張。所以房地產市場和金融市場之間是相互滲透,相互影響的。

3.6脈沖響應分析

圖3的脈沖響應結果說明,當貨幣供應量受到一個標準差的正向沖擊時,商品房銷售額受到沖擊迅速下降,隨后,商品房銷售額逐漸回升,在上下浮動中趨于穩定。這表明當金融市場受外部條件沖擊后,致使房地產市場出現短暫負向發展再正向增長以至穩定的變化。

從圖4中我們可以看到,當房地產市場受到外部沖擊時,可以給金融市場帶來短期正向沖擊,且這種沖擊效果明顯持久,此后金融市場將一直維持在遭受沖擊后的水平。由此可得出,房地產市場的不穩定可迅速傳導至金融市場,且這種風險的影響持久。可見,警惕房地產市場的潛在風險,保持房地產市場的平穩發展有利于整個經濟運行的穩定。

4.結論與建議

本文通過對金融市場與房地產市場代表性數據進行實證分析,說明了房地產市場和金融市場之間存在長期的同增減的動態均衡關系。且短期在誤差修正機制的調節下也會得到一個均衡。所以在我國的宏觀調控中,要辯證的看待房地產市場和金融市場的相關關系,實現兩者的有機結合,為國民經濟的發展提供強勁動力。

根據本文所得出的結論,提出以下幾點對策建議:

(1)加快金融體制改革,實現房地產融資渠道多元化。

房地產業是一個資金密集型的行業,且大部分的資金都需要依賴銀行貸款來實現,這使得銀行在無形中承擔了房地產市場的各個交易環節中的風險,要解決這種結構單一的資金來源,分散和降低銀行所承擔的風險,我們需要加快金融體制改革,建立多元化的房地產融資體系,例如發展信托、證券來滿足房地產市場對資金的需求。

(2)完善住房抵押貸款市場,促進住房抵押貸款證券化。

住房抵押貸款證券化就是將那些原先不易被出售且缺乏流動性但能夠產生可預期現金流入的資產,轉換成可以在市場上流動的證券的一種形式。這種形式能有效的防范貸款者違約所帶來的風險。我們需要進一步完善住房抵押貸款市場,建立住房貸款擔保機構,規范住房抵押貸款的實施過程,確保住房抵押貸款證券化的順利進行。

(3)謹慎實施房地產金融政策,確保房地產市場穩健發展。

當貨幣供應量發生變化時,房地產市場的銷售價格也會發生變動,這一點從脈沖響應的結果中可以看到,所以,怎么處理穩增長和平衡樓市的關系就顯得尤為重要,我們需要注意貨幣政策工具的實施力度,同時針對各地區房地產市場的實際情況適宜性的選擇貨幣政策,確保房地產市場的繁榮發展。

【參考文獻】

[1] 武康平,皮舜,魯桂華中國房地產市場與金融市場共生性的一般均衡分析 [J].數量經濟技術經濟研究,2004. 10:24-32.

[2] 邢文雯.金融支持過度與房地產泡沫[J]財經論壇,2007 (15): P137-139.

[3] 高波,王先柱.中國房地產市場貨幣政策傳導機制的有效性分析:2002-2007[J].財貿經濟,2008.3:129-135.

作者簡介:金思(1993-),女,湖北孝感人,在讀研究生,中南財經政法大學,430073,研究方向:投資學