淺析項目擇優(yōu)機制與財務(wù)預(yù)算資源分配

2019-07-25 04:01:32楊樂

價值工程 2019年18期

關(guān)鍵詞:預(yù)算管理

楊樂

摘要:財務(wù)資源是企業(yè)重要的資源之一,合理配置財務(wù)資源,更好的服務(wù)企業(yè)戰(zhàn)略尤為重要,預(yù)算管理是一種財務(wù)資源配置手段,由于委托代理、信息不對稱等情況存在,需要在預(yù)算編制過程中,引導(dǎo)利益相關(guān)者與企業(yè)整體利益趨同。項目擇優(yōu)是一種按照規(guī)則對預(yù)算事項進行取舍機制,可以減少預(yù)算編制過程中無序博弈,一定程度上解決有限的資源在分配過程中的矛盾,同時在戰(zhàn)略層面給予項目更多的關(guān)注,引導(dǎo)企業(yè)各個層面關(guān)心企業(yè)未來發(fā)展及長遠利益。

Abstract: Financial resources are one of the important resources of enterprises. It is especially important to allocate financial resources reasonably. Better management of enterprise strategy is important. Budget management is a means of financial resource allocation. Due to the existence of principal-agent and information asymmetry, it needs to be budgeted. In the process of preparation, the stakeholders are guided to converge with the overall interests of the company. Project selection is a trade-off mechanism for budgetary matters according to rules, which can reduce the disorderly game in the budget preparation process, solve the contradiction of limited resources in the process of distribution to a certain extent, and give more attention to the project at the strategic level. All levels of the company care about the future development and long-term interests of the company.

關(guān)鍵詞:企業(yè)資源;預(yù)算管理;項目擇優(yōu)

Key words: enterprise resources;budget management;project selection

中圖分類號:F811.3? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)18-0025-03

0? 引言

企業(yè)資源可以分為兩大類:實物資源(物力資源)與智力資源(人力資源)。其中實物資源包括資金、設(shè)備、廠房等,實物資源事實上就是通常意義指的財務(wù)資源。財務(wù)資源可被模仿和替代,所以一般不被視為能夠為企業(yè)提供可持續(xù)競爭優(yōu)勢的戰(zhàn)略資源。然而,財務(wù)資源的可獲得性及其對企業(yè)產(chǎn)品競爭戰(zhàn)略調(diào)整變化的適應(yīng)性,對企業(yè)競爭戰(zhàn)略的成功有重大影響,財務(wù)靈活性本身已成為一項競爭優(yōu)勢因素。

預(yù)算管理是一種財務(wù)資源配置手段,預(yù)算同時還是連接戰(zhàn)略和執(zhí)行的橋梁。因此預(yù)算越來越重視和戰(zhàn)略的連接以及關(guān)鍵成功因素的關(guān)注。因為對戰(zhàn)略成功關(guān)鍵因素的關(guān)注有助于增強戰(zhàn)略的適應(yīng)性,避免了戰(zhàn)略制定與戰(zhàn)略實施的脫節(jié),從而提高企業(yè)集團運營的效率。

1? 預(yù)算編制過程中的博弈活動

合理的預(yù)算管理是一個溝通的過程,同時也是一個減少信息不對稱、平衡多方利益訴求和權(quán)責(zé)關(guān)系的過程。因此如何做預(yù)算,真正幫助公司和業(yè)務(wù)等相關(guān)部門實現(xiàn)共贏十分重要。如果把預(yù)算理解成目標的制定與考核,認為預(yù)算只是財務(wù)的事情,做預(yù)算就是為了控制費用,往往會導(dǎo)致業(yè)務(wù)部門追求短期利益,爭取更多資源,甚至無視企業(yè)整體目標。在缺乏管控的情況下,會導(dǎo)致企業(yè)風(fēng)險加劇,制定預(yù)算的程序成為管理過程中缺乏效率甚至流于形式的環(huán)節(jié)。

預(yù)算管理過程事實上是一種利益的博弈過程。加拿大學(xué)者安東尼指出:“預(yù)算博弈指管理者會通過操作信息和目標以達到個人盡可能高的獎金收入”。預(yù)算博弈的存在是經(jīng)濟理性人合理邏輯思維的結(jié)果。預(yù)算是在總體預(yù)算有限的前提下對不同責(zé)任中心可支配資源的安排、配置和調(diào)整,對于本責(zé)任中心利益最大化的追求動機使得不同責(zé)任中心的目標出現(xiàn)差異,因此只要存在責(zé)任中心的目標差異以及他們賴以活動的平臺空間,就會有博弈活動存在的可能。從預(yù)算目標來看,企業(yè)在確定預(yù)算管理目標的過程,某種程度上反映出股東、董事會、總經(jīng)理、債權(quán)人等利益相關(guān)者之間一個反復(fù)博弈的過程。委托人和代理人利用預(yù)算這一工具,進行企業(yè)資源分配的博弈。企業(yè)最后通過并將實施的預(yù)算方案是雙方博弈的均衡結(jié)果。利益相關(guān)者在博弈過程中,擁有更多發(fā)言權(quán)的一方,在利益分割中處于優(yōu)勢地位,通過制定有利于自己的預(yù)算將企業(yè)資源轉(zhuǎn)移給自己,可能會造成資源分配的不合理甚至浪費,不利用企業(yè)整體經(jīng)營目標的實現(xiàn)。

2? 項目擇優(yōu)機制-兼顧戰(zhàn)略、優(yōu)化資源配置的費用預(yù)算決策方式

由于預(yù)算管理過程中存在的博弈活動,以及企業(yè)財務(wù)資源的有限性,需要我們尋找一種平衡內(nèi)部資源競爭,驅(qū)使各方利益相關(guān)者戰(zhàn)略趨同的管理方式。

2.1 項目擇優(yōu)機制簡介

項目是為了在規(guī)定時間、費用和性能參數(shù)下滿足特定目標而由一個人或組織進行的具有規(guī)定的開始和結(jié)束日期、相互協(xié)調(diào)的獨特的活動集合。引申到企業(yè)的費用預(yù)算項目,指的是企業(yè)各級管理機關(guān)在規(guī)定時間,用一定費用資源完成特定目標的一系列經(jīng)營活動的集合。隨著企業(yè)的發(fā)展,經(jīng)營規(guī)模不斷壯大,面臨的外部環(huán)境日益復(fù)雜,公司費用項目越來越多,費用預(yù)算面臨的首要矛盾是“項目需求眾多和資源有限的矛盾”。每年編制發(fā)放預(yù)算時,財務(wù)部門都要面臨一個問題:如何把有限的資源配置給每一個項目?哪些項目比較重要?哪些項目可以被延后、取消?解決此矛盾的辦法就是啟用項目擇優(yōu)機制,用公開透明的規(guī)則選擇較優(yōu)項目予以實施。

項目擇優(yōu)機制是一個結(jié)合主觀和客觀因素、力求公平的項目評分排序系統(tǒng)。評分項目根據(jù)項目管理模式確定。

2.2 項目擇優(yōu)實施步驟

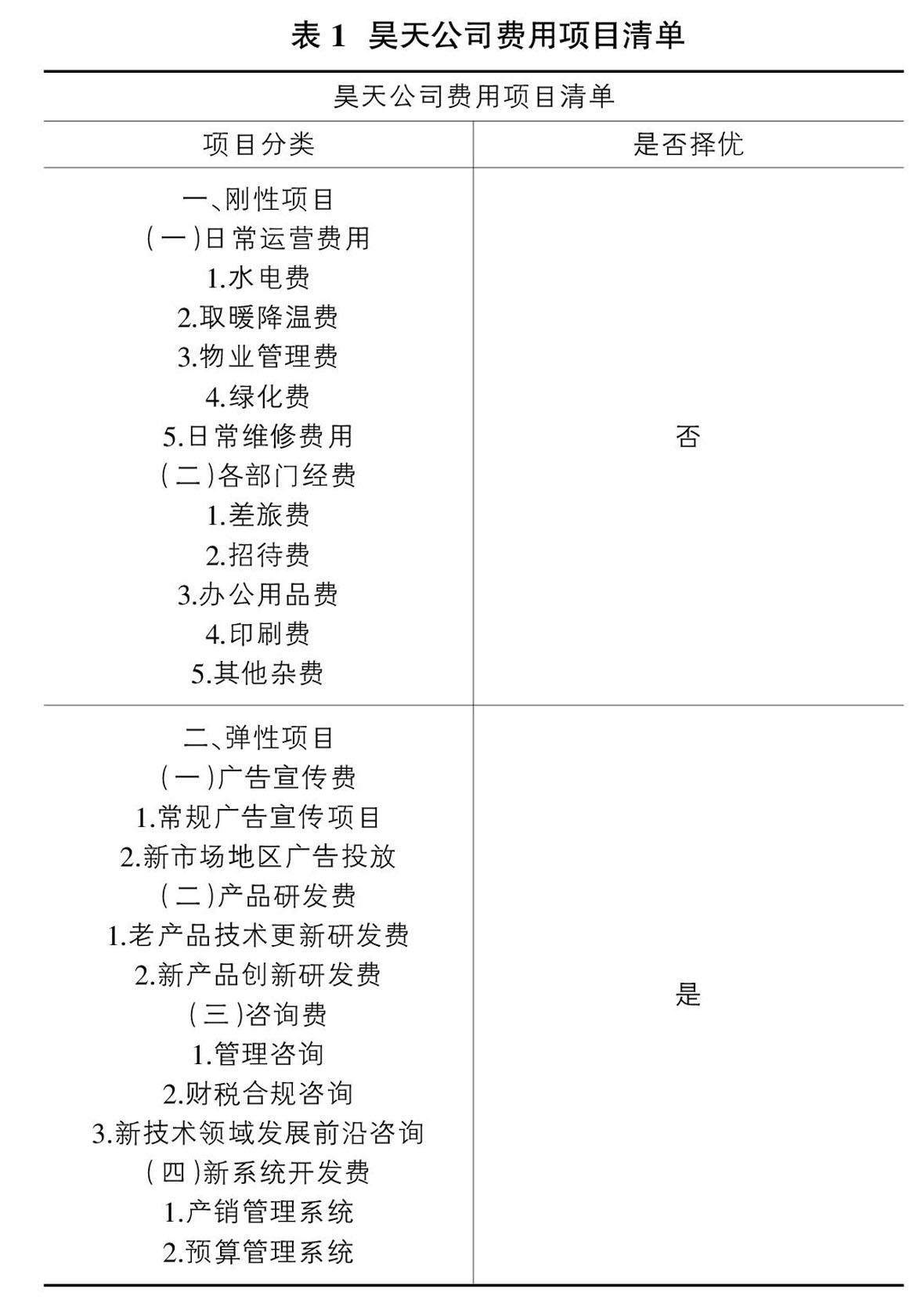

首先將企業(yè)所有的費用項目劃分為剛性項目和彈性工作項目兩類。企業(yè)費用項目中的彈性項目才會納入項目擇優(yōu)范圍。以昊天公司為例,編制2019年年度費用預(yù)算,首先可以將公司所有的費用分類如下(見表1)。

剛性項目指的是為滿足公司日常運營必需的費用開支。包括房屋租賃費、水電暖相關(guān)費用、辦公用品等公雜費,這些費用與業(yè)務(wù)發(fā)展的相關(guān)性不強,俗稱為“開門費”,屬于企業(yè)剛性支出。在確定預(yù)算時,剛性項目100%全部入選預(yù)算項目。

彈性項目主要對重點工作項目進行評分擇優(yōu)。重點工作項目再劃分為戰(zhàn)略性項目和非戰(zhàn)略性項目,分別確定評分項目及評分規(guī)則。

2.3 項目擇優(yōu)機制具體應(yīng)用

非戰(zhàn)略性項目是由各個需求部門提出的,可以是需求部門年度重點工作或者日常事項,由預(yù)算歸口管理部門評分。戰(zhàn)略性項目在歸口管理部門評分的基礎(chǔ)上,增加戰(zhàn)略部門評分部分,戰(zhàn)略評分是戰(zhàn)略管理部站在未來公司戰(zhàn)略發(fā)展的角度上給各戰(zhàn)略類項目做出的重要度評分。同時規(guī)定相關(guān)部門在評分時,對每個項目的得分必須是唯一的,不得重復(fù),以便于各項目按照評分排序。

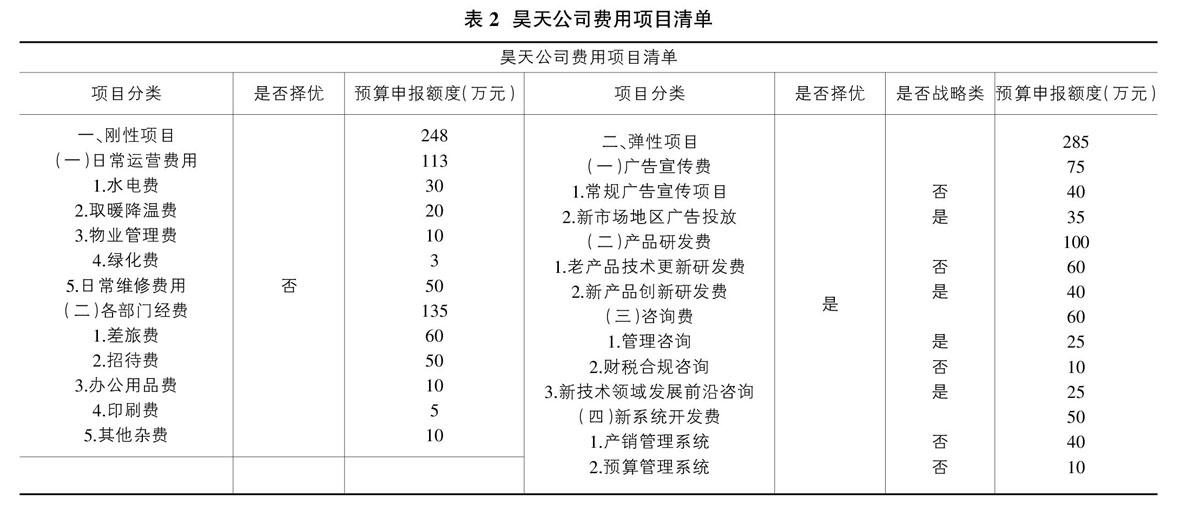

以昊天公司為例,2019年費用預(yù)算總額度為500萬元,其中剛性項目編制預(yù)算額度總計248萬元,彈性項目預(yù)算額度總計285萬元,超總額度33萬元。(見表2)

2.3.1 評分具體計算方法

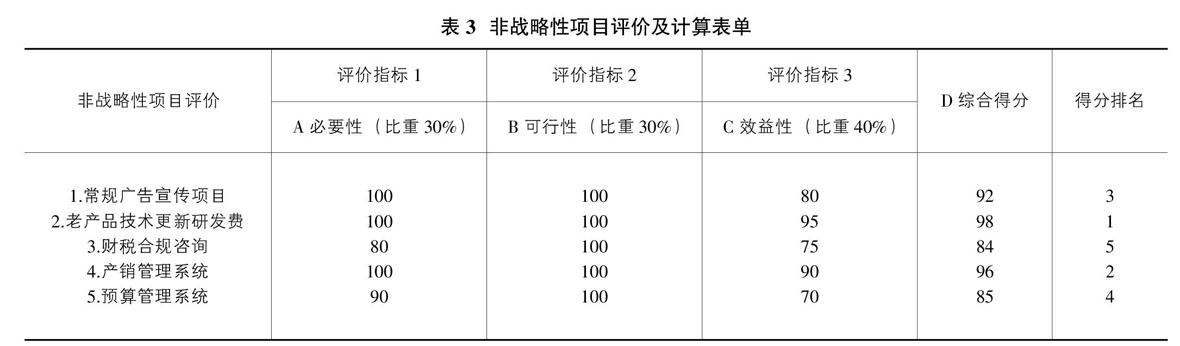

歸口管理部門評分和戰(zhàn)略發(fā)展評分以百分制計量,0為低,100為高;設(shè)歸口部門評分為D,戰(zhàn)略評分為F。其中評價指標的選取及權(quán)重可以根據(jù)實際情況進行調(diào)整,本文列舉了項目必要性、可行性及效益性三個常規(guī)類評價指標。項目必要性是評價項目是否需要做,體現(xiàn)某項目在當(dāng)年的實施與否對部門發(fā)展和運營的必要性評判。可行性是基于企業(yè)現(xiàn)有資源和條件確保項目計劃執(zhí)行的評判。是客觀評估項目的可完成性。有些項目企劃可能會有很高的重要性和效益性,但是在短期內(nèi)不可完成,可行性因素旨在剔除這些項目。效益性是對項目實施所創(chuàng)造效益能力的詮釋和評判,包括項目本身得到的直接效益和由項目引起的間接效益。如企業(yè)前臺業(yè)務(wù)部門即可參考項目本身的直接收益,而中后臺部門即可參考項目所引起的間接效益。具體評價及指標設(shè)定參考如下:

戰(zhàn)略類項目綜合評分 (G):C=(D×50%)+(F×50% )。非戰(zhàn)略類項目綜合評分(D):D=D

2.3.2 評分指標設(shè)定

以昊天公司為例,非戰(zhàn)略性項目評價及計算表單示例如表3。

戰(zhàn)略性項目評價及計算表單示例如表4。

2.3.3 評分結(jié)果的應(yīng)用

企業(yè)財會部門根據(jù)歸口部門評分和戰(zhàn)略管理部評分計算出各個預(yù)算項目的綜合評分。對戰(zhàn)略類項目和非戰(zhàn)略類項目分別進行排序,初步劃定本年預(yù)算內(nèi)可執(zhí)行項目。在經(jīng)過預(yù)算管理委員會排序,評判,及管理層決策后,由財會部下達當(dāng)年最終預(yù)算。

以昊天公司為例,2019年預(yù)算總額為500萬,其中剛性項目預(yù)算總計248萬元,彈性項目預(yù)算上限為252萬元。各部門共計編制9個預(yù)算項目,額度總計285萬元,按照項目評分方法,計算得出9個項目得分及其排名,排名前7位的預(yù)算項目,額度總計250萬元,根據(jù)擇優(yōu)機制納入年度預(yù)算,剩余項目被淘汰。(見表5)

上述項目擇優(yōu)機制的運用,從需求部門年度重點工作及相關(guān)工作計劃,考慮了項目本身、的必要性,是否有利于提升企業(yè)整體業(yè)績及運營效率;同時從企業(yè)內(nèi)部環(huán)境出發(fā),人、財、物及其技術(shù)上的可行性進行評估,最后還兼顧了項目的預(yù)期效益。最重要的是引入戰(zhàn)略思維,明確了預(yù)算編制過程中戰(zhàn)略定位。以評價結(jié)果為參考,將有限的財務(wù)資源按照一定的優(yōu)先級順序進行分配,以實現(xiàn)優(yōu)化資源配置物盡其用戰(zhàn)略導(dǎo)向的目的。

3? 結(jié)語

綜上所述,企業(yè)資源可以分為實物資源與智力資源。合理配置財務(wù)資源,更好的服務(wù)企業(yè)戰(zhàn)略尤為重要,預(yù)算管理是一種財務(wù)資源配置手段,預(yù)算同時還是連接戰(zhàn)略和執(zhí)行的橋梁。由于預(yù)算管理過程中存在的博弈活動,以及企業(yè)財務(wù)資源的有限性,需要我們尋找一種平衡內(nèi)部資源競爭,驅(qū)使各方利益相關(guān)者戰(zhàn)略趨同的管理方式。項目擇優(yōu)是一種按照規(guī)則對預(yù)算事項進行取舍機制,可以減少預(yù)算編制過程中無序博弈,一定程度上解決有限的資源在分配過程中的矛盾,從而提高企業(yè)集團運營的效率。

參考文獻:

[1]張維迎.公有制經(jīng)濟中的委托人一代理人關(guān)系[J].經(jīng)濟研究,1995(4).

[2]胡祖光.不對稱信息條件下的委托一代理理論的研究與實踐[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,1998(5).

[3]田西杰.基于資源觀的企業(yè)集團財務(wù)控制研究[D].遼寧大學(xué),2007.

[4]翟月磊.基于契約管的預(yù)算松弛治理研究[D].東北財經(jīng)大學(xué),2010.

猜你喜歡

汽車科技(2016年5期)2016-11-14 08:06:06

經(jīng)營者(2016年12期)2016-10-21 08:28:20

經(jīng)營者(2016年12期)2016-10-21 08:21:17

經(jīng)營者(2016年12期)2016-10-21 08:02:50

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:59:46

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:53:08

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56