我國網貸平臺成交量影響因素的聚類分析

2019-07-25 02:42:02馬瑞

長沙大學學報 2019年4期

關鍵詞:影響

馬 瑞

(順德職業技術學院商學院,廣東 順德 528300)

網絡借貸相對傳統融資方式而言,其交易門檻低、審核簡單快捷、資金到賬迅速,對于那些資質一般,又急需資金的交易者而言,不啻為一種便捷的融資方式。據網貸之家統計,截止2018年底,網絡借貸行業累計成交量達到8.03萬億,行業全年成交量達到16897.85億元。相較去年,減少了39.75%。網貸行業因準入門檻過低,在發展初期行業監管出現真空,導致其運營風險不斷累積,2018年網貸行業“雷聲滾滾”,加之年初國家互金整治辦提出兩個“三降”要求,大量網貸平臺風險集中釋放,停業或跑路平臺不斷涌現。據統計,2018年底,P2P網絡借貸行業中正常運營平臺數量減少至1021家,相比上一年減少了910家,累計停業轉型與問題平臺數量達到平臺數量的83%。網絡問題平臺的不斷涌現,不僅使投資者損失慘重,而且直接影響了參與者的行業信心度,在“劣幣驅良幣”效應影響下,也加大了優質網絡借貸平臺的生存壓力。在網貸雷潮風波過后,投資者參與網貸行業的主要影響因素是什么、影響方向如何,這些不僅關系到網貸平臺的生存與發展,也是整個網貸行業治理整頓時需要重點考量的問題。

一 相關文獻綜述

隨著互聯網金融業的蓬勃發展,P2P網絡借貸問題的研究一直備受業內學者的關注。投資者在進行網貸平臺選擇時,考慮其是否合法、可靠擺在首位,因此投資者與借款人的信息不對稱問題就轉化為投資者與網貸平臺的信息不對稱問題。國內外學者對此的研究也主要側重于網貸平臺特征及運營風險,以及借款人或投資者與平臺之間的關系。Berger等(2009)研究發現,網貸平臺服務降低了信息不對稱行為的發生,并使借款人的借貸條件大大得以改善[1]。借款人信用等級與借款違約率之間的關系得到了Lin等(2013)的進一步驗證,即信用等級越低,違約率將越高[2]。Puro等(2010)論證了網絡借貸成功的主要影響因素是借款人信用、負債比以及往期逾期等[3]。Herzenstein等(2011)認為,美國Prosper平臺的借款成功率與借款人信用之間存在一定的正向關系[4]。葉青等(2016)指出,通過觀察網貸平臺利率水平、平臺實力、標的類型、風控能力等,可以識別問題平臺,并基于此構建了問題平臺識別模型[5]。郭海鳳等(2015)通過實證分析得出影響P2P網貸平臺綜合實力的重要因素,一是盈利性,二是安全性,并建立了對網貸平臺的綜合評價體系[6]。陳霄等(2013)通過實證分析,得出借款人信用、借款標的、個人特征等顯著影響網貸平臺借款風險,應考慮建立網貸平臺風險監控機制及管理體系[7]。尹鈞惠等(2016)構建了我國P2P網貸平臺內部風險評價指標體系,通過測評排名,作為投資者選擇平臺的參考[8]。王剛貞(2016)基于網貸投資人視角,構建了網貸平臺成交規模影響因素的動態面板模型,并實證分析了影響P2P網貸平臺成交規模的主要因素,包括平臺以往的成交量、收入、人才值、透明度和資金分散度等[9]。

本文基于我國不同股東背景的網貸平臺角度,實證分析網貸平臺成交量的主要影響因素,在選取具體影響因素指標時,參考當前國內學者研究的主流思路,一是成交訂單類指標,二是平臺類信息指標,并通過引入股東背景的個體因素,分析網貸平臺問題,豐富同類研究成果。

二 研究方法與模型

(一)研究方法

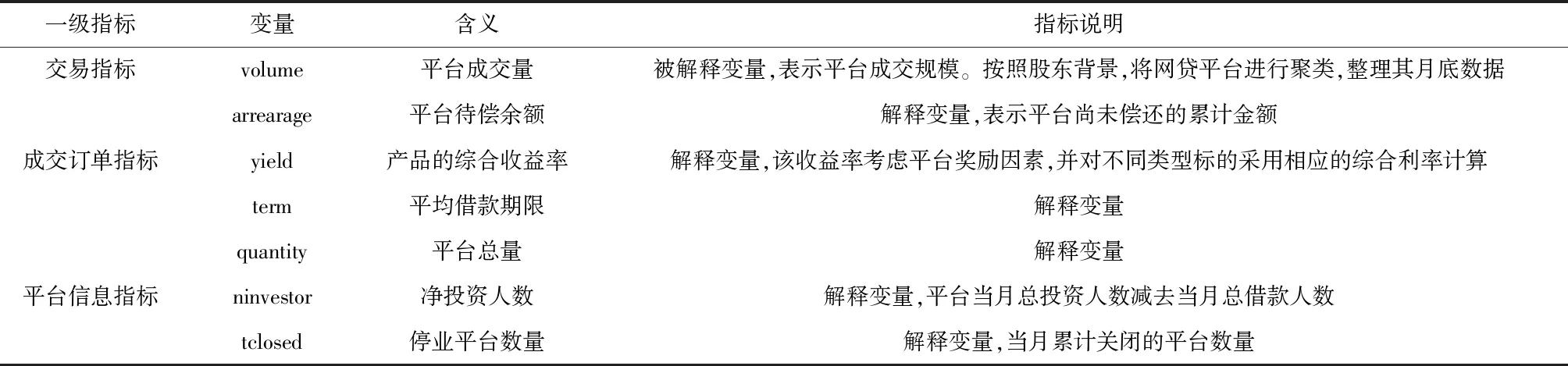

為了清晰全面地反映我國P2P網貸平臺的成交量情況,本文選取了2014年1月—2017年12月所有的網貸平臺的基礎性數據進行分析,刪除了沒有基本數據的平臺。數據來源于網貸之家網站及CEIC經濟數據庫。研究方法一是基于網貸平臺的聚類分析。對市場上眾多的網貸平臺進行聚類整理,按照股東背景的不同進行聚類,分為民營系、銀行系、上市公司系、國資系和風投系網貸平臺。二是影響各聚類網貸平臺成交量的回歸分析。分析在不同股東背景的個體差異中,網貸平臺成交量的可能影響因素。統計檢驗均由Stata14.0軟件完成。表1表示網貸平臺成交量的影響因素以及基本說明。

表1 變量定義

(二)模型構建

分析聚類之間的差異性,個體效應模型(即固定效應模型,FEM)是最好的估計方法之一。為此,假設存在“個體效應”,即引入模型①:

①

logvolumei,t=β0+β1logarrearagei,t+β2termi,t+β3yieldi,t+β4logNinvestori,t+β5quantityi,t+β6Tclosedi,t+Diδ+εit

其中:Di是虛擬變量,代表不同股東背景的個體平臺,βi為回歸系數,i代表第i個網貸平臺,t指每個年度對應的月份,εi,t代表殘差項。由于成交量、待償余額、凈投資者取值較高,故對其進行對數處理。

三 實證結果與分析

(一)描述性統計

表2顯示了全部變量的描述性統計結果。可以看出,由于網貸平臺股東背景的個體差異,其成交量、待償余額等變量差異性較大,標準差都較大。從平臺總量與累計關閉的平臺數目來看,銀行系平臺較為穩定,最少有3家,最多時也只有16家,而變化較大的主要是民營系網貸平臺,最多時達到3204家,累計關閉的平臺數量也有3983家。平臺的平均借款期限為10.37個月,最少為2個多月,最高為30多個月。從平臺平均收益率水平來看,達到10.34%,相對比較穩定,標準差為3.31。銀行系平臺提供的收益率普遍偏低,最低為5.33%;民營系平臺收益率均偏高,最高達到23.03%。

表3顯示所有變量之間的相關系數、顯著性水平以及共線性統計量。網貸平臺成交量與其待償余額的相關系數為0.9671,顯著性水平為1%,兩個變量之間高度相關。從共線性統計量容差及方差膨脹因子的結果可以看出,六個解釋變量對被解釋變量的容差值均大于0.1,并且方差膨脹因子(VIF值)均小于10,表明各變量之間不存在嚴重共線性問題。

注:1.表中系數為變量間pearson相關系數;2.***、**、*分別表示1%、5%、10%的顯著性水平。

(二)平穩性檢驗

1.單位根檢驗

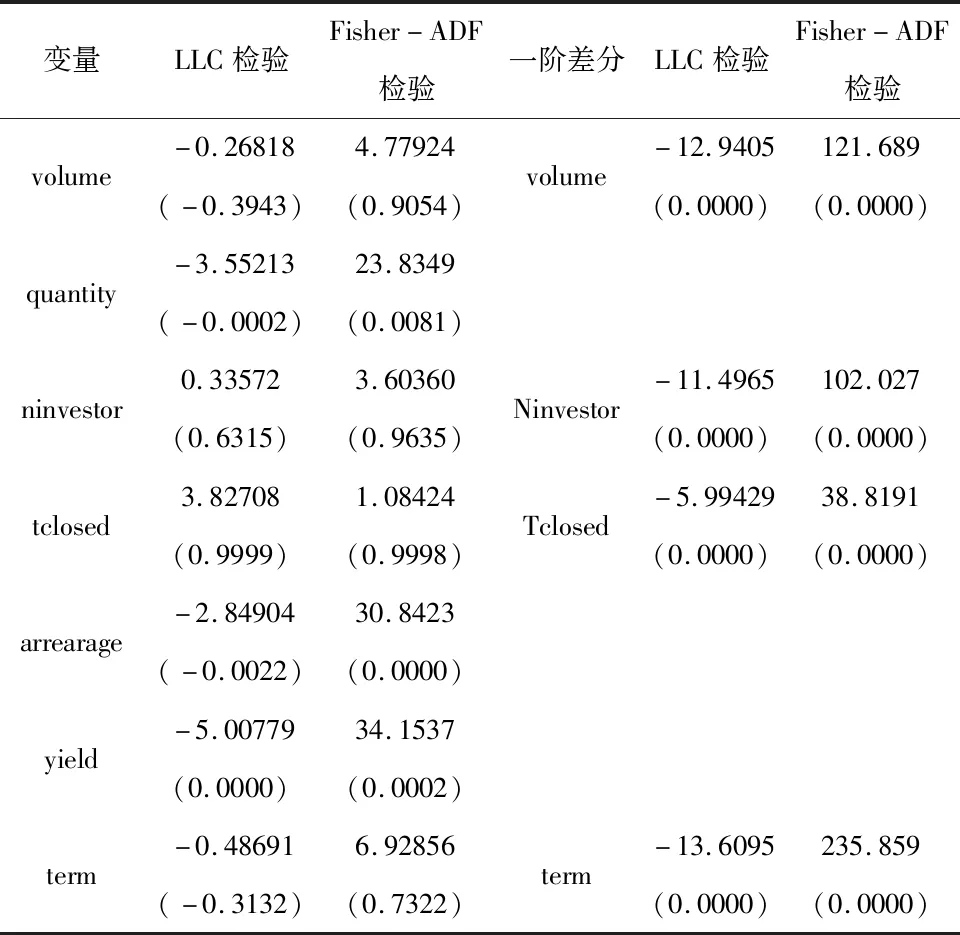

表4 變量的單位根檢驗

注:是一階差分,括號當中的數字是對應統計量在5%置信水平下的p值,小于5%,拒絕原假設,說明變量平穩,大于5%說明變量非平穩。

運用LLC檢驗與Fisher-ADF檢驗對數據平穩性進行檢驗,結果如表4所示,quantity、arrearage、yield數據序列拒絕了原假設,通過了兩種檢驗,說明這三個變量均為平穩變量。volume、ninvestor、tclosed、term變量均未通過,故對數據序列進行一階差分,得到一階差分序列,并顯著通過了兩種檢驗方法,說明它們的一階差分序列都是平穩的,是一階單整序列。

2.協整檢驗

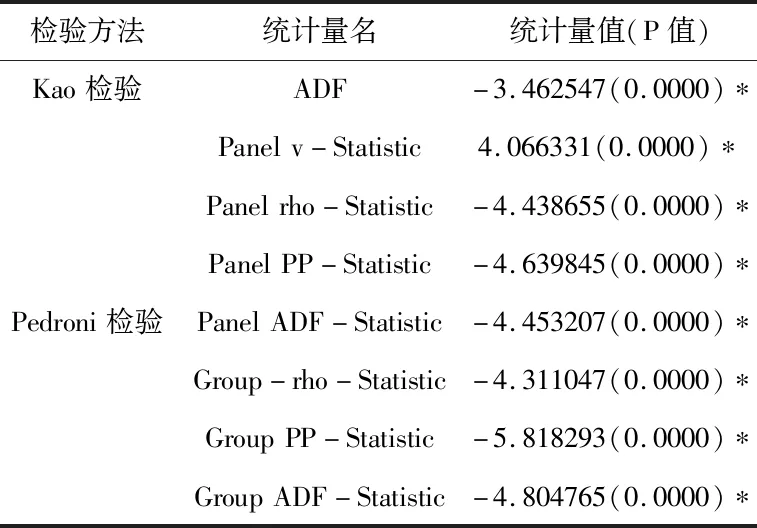

由表5可知,Kao與Pedroni統計值均通過檢驗,檢驗統計量結果一致,說明變量之間具有協整關系。從協整檢驗結果可以看出,變量之間存在一個長期關系。也就是說在長期,網貸平臺的成交量與諸變量之間存在穩定的均衡關系,這些因素可影響網貸平臺成交量的規模。

表5 變量的協整檢驗

注:*表示在5%的顯著性水平下拒絕原假設而接受備擇假設。

表6 影響因素回歸結果

注:***、**、*分別表示1%、5%、10%的顯著性水平;括號內為回歸系數t值。

(三)影響因素的實證分析

將股東背景設定為五個虛擬變量,運用LSDV法與FE兩類模型進行考察,表6列示了LSDV與FE兩類模型實證結果。可以看出,網貸平臺的個體效應較為顯著,不同股東背景的P2P網貸平臺都會影響成交情況,民營系網貸平臺的影響最大,達到α1=4.289,其他四類背景平臺的影響有所減弱,分別達到銀行系α2=3.904、上市公司系α3=3.998、風投系α4=3.824、國資系α5=4.054。說明不同股東背景下的P2P網貸平臺成交量存在一定的個體效應。通過FE模型可以看出,所有聚類網貸平臺成交量的正向影響因素包括平臺待償余額、凈投資者人數,以及累計停業平臺數,影響系數為0.631、0.352、0.005,均通過1%顯著性水平檢驗,說明某聚類的網貸平臺待償余額越多、凈投資者越多,則該聚類平臺的成交規模越大。聚類平臺的累計停業平臺數每增加一個,平臺成交量將上升0.5%。說明投資者在選擇平臺時,一方面注意平臺的規模及人氣,另一方面也關注不同類別平臺的總體治理整頓情況。網貸平臺成交量的負向影響因素包括平臺借款期限、綜合收益率水平以及平臺數量,均通過10%水平顯著性檢驗。其中前兩者的相關系數分別達到-0.329、-1.574,說明網貸平臺平均借款期限是投資者選擇時考慮的重點之一,投資時間越長,投資的人群越少,這也符合風險不確定性因素影響。此外,網貸平臺收益率越高時不一定能吸引更多的投資者,投資者在選擇平臺時,還有其他因素考慮,如平臺數量、人氣、標的時間等。

在混合回歸與固定效應模型選擇中,進行F統計量檢驗,F檢驗的p值為0.0671,即認為FE明顯優于混合回歸,rho=0.28,即股東背景的個體效應波動占總波動的比重達到28%。

四 結論與建議

本文基于網貸平臺股東背景的角度,以投資者的視角為嵌入點,選取了2014—2017年我國網貸平臺數據進行了固定效應模型分析,以探究網貸平臺成交量的影響機理。主要研究結論與政策含義如下:

(1)網貸平臺的成交量存在著一定的個體效應,即不同股東背景的聚類。影響所有聚類網貸平臺成交規模的因素是平臺待償還余額,呈顯著正相關;其次,凈投資者數量及累計停業平臺數量也正向影響絕大多數平臺的成交量。平臺借款期限、綜合收益率水平以及平臺數量顯著負向影響網貸平臺的成交量。由此可看出,投資者在考慮投資選擇時,除了考慮收益問題,風險及期限問題也是其關注的重點。(2)對于網貸平臺管理者而言,要提高P2P產品銷售,應該提高風險防控水平,打破互聯網虛擬空間的限制,提高平臺信息透明度。可以通過與第三方評級機構的正面合作,將平臺的風控及項目收益風險等情況真實地反映給投資者,樹立平臺良好的口碑及品牌意識,吸引更多的投資者參與平臺交易;另一方面,強化平臺的風險防控機制,建立可信的第三方存管機制,嚴格分離資金的存管權與使用權,杜絕平臺卷款跑路情況的發生。最后,優化平臺投資項目,嚴格審核資金借款人的信息,保障出借人的合法權益;提高平臺資金的分散度,創新更多的市場理財產品,吸引投資者,增加平臺的成交額。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00