基于因子分析法的我國農業類上市公司績效評價研究

2019-07-25 02:42:00常嘯,苗宇

長沙大學學報 2019年4期

常 嘯,苗 宇

(安徽財經大學,安徽 蚌埠 233030)

近些年來,農業作為我國國民經濟的基礎產業,正經歷著由傳統農業向現代農業的轉變。農業產業化的改革推進離不開農業類上市公司的深化發展,農業類上市公司作為農業先進性的代表,經過多年發展,其在數量上已初具規模。農業類上市公司的發展水平是衡量我國宏觀經濟發展程度以及發展質量的重要指標,因此對農業類上市公司的經營發展狀況進行研究顯得尤為重要。本文擬對我國A股市場農業類上市公司的經營績效進行全面評價,進而尋找提高公司經營績效的有效途徑,為我國農業類上市公司的建設與發展提供參考。

一 文獻綜述

關于農業類上市公司績效的評價分析,一直是國內外學術界重點關注的問題。司曉彬、袁建華以我國41家農業類上市公司為研究對象,對各公司的經營績效進行了評價分析,結論表明我國農業類上市公司子行業間存在發展不均衡的現象[1]。馬成志、李青運用因子分析法與改進熵值法,對78家農業類上市公司的經營績效進行了實證分析,結果表明農業類上市公司經營績效水平差異較大[2]。張士云、王璦選取了47家農業類上市公司作為研究對象,對其在2012—2014年度的經營績效進行綜合評價,計算了各公司的綜合得分并進行排名[3]。林晨對山東省11家農業類上市公司的經營績效進行了橫向、縱向分析,同時找出了影響山東農業類上市公司發展的財務績效因素[4]。郭昊晴將2009—2013年的財務數據作為樣本,從公司財務角度衡量了我國農業類上市公司的經營績效,并對兩年的績效排名進行了對比分析[5]。吳燕楠選取滬深股市40家農業類上市公司為研究對象,對農業類上市公司的背農現狀和動機進行了評價分析[6]。已有研究大多通過建立指標體系進行分析,很少對A股市場農業類公司進行聚類分析。本文基于已有研究,在因子分析的基礎上,結合K-means均值聚類分析法,對我國A股市場農業類上市公司的經營績效進行進一步的分析與探討。

二 實證分析

(一)評價指標體系的建立

參考當下已有研究,并結合我國《上市公司行業分類指引》對農、林、牧、漁企業的概念界定,充分考慮樣本數據的真實性與可得性,并去除非滬市農業類上市公司、ST和*ST公司以及研究周期內部分數據缺失的上市公司,最終從盈利能力、償債能力、營運能力以及發展潛力四個方面,共選取9個指標數據構建因子分析指標體系,對我國A股市場33家農業類上市公司的經營績效進行評價研究。評價指標體系見表1。

表1 評價指標體系表

(二)數據來源與處理

本文選取33家農業類上市公司2016—2018年三年數據為研究周期,數據來源于各公司年報以及巨潮資訊網披露的季度財務報告數據。為避免異方差性的影響,對數據進行標準化處理[7,8],處理公式如下:

其中Xi*的的協方差矩陣是X的相關系數矩陣R。將處理后的數據錄入SPSS軟件進行因子分析。

(三)因子分析

1.適用性檢驗

在進行因子分析之前,首先要對變量數據進行KMO和巴特利球形檢驗[9]。巴特利球形檢驗在顯著性水平為1%的情況下,p值以0.01為臨界值。檢驗結果見下表2。

表2 KMO和巴特利特球形檢驗

由上表可知,KMO=0.615>0.5,同時巴特利球形檢驗的sig值為0,通過檢驗,表明33家農業類上市公司的原始數據之間有一定的關聯性,適合做因子分析。

2.提取因子變量

基于上述分析,利用SPSS軟件進行主成分分析,得到各因子的特征值和貢獻率,如下表3所示。

表3 總方差解釋表示

根據因子提取原則,提取前三個因子,可以看到前三個因子對總方差的貢獻率達到76.269%,能夠較好地作為公因子代表所選取的9個指標,以達到因子分析降維的目的。

3.建立因子載荷矩陣

提取主因子后建立載荷矩陣,為消除公共因子的分類困難,采用方差最大法對因子進行正交旋轉迭代25次[10],以此建立因子載荷矩陣,得到各分配因子對總方差的解釋率。經分析,第一公因子在流動比率、速動比率這兩個指標上具有較大的載荷,因此本文將第一公因子定義為償債因子;第二公因子在凈資產收益率、總資產報酬率以及凈利潤增長率這三個指標上具有較大的載荷,因此將第二公因子定義為盈利因子;第三公因子在應收賬款周轉率、存貨周轉率以及總資產增長率這三個指標上具有較大的載荷,因此將第三公因子定義為營運發展因子[11]。

4.計算各因子的得分

根據因子得分系數,可以得到三個線性得分模型:

表4 成分得分系數矩陣

F1=0.044X1-0.281X2+0.068X3-0.034X4-0.002X5+0.369X6+0.365X7-0.167X8+0.095X9

F2=0.391X1-0.088X2+0.417X3-0.055X4-0.124X5-0.025X6-0.004X7+0.312X8+0.056X9

F3=0.024X1+0.080X2-0.030X3+0.427X4+0.399X5+0.048X6+0.027X7-0.204X8+0.421X9

5.綜合得分

對各個公共因子的方差貢獻率進行加權匯總,將權重數據進行標準化處理后,得到因子分析的綜合評價函數為F=0.3792F1+0.3437F2+0.2771F3。

根據上述分析,分別計算出三年中每家農業類上市公司的各因子得分以及綜合得分,并對33家公司進行綜合排序,見下表5。

(四)結果分析

根據上述分析,分別計算出三年中每家農業類上市公司的各因子得分以及綜合得分。通過對所計算得分進行橫向及縱向對比分析后,得出以下結論:

1.行業整體結果分析

從綜合得分可以看出,我國農業類上市公司整體發展情況呈現出嚴重的兩級分化現象,且“背農”現象嚴重。其中香梨股份的綜合績效得分始終居于行業前列,且績效分值遠遠超過其余公司。而敦煌種業的綜合績效得分三年來都為負值,排名處于行業末端,其經營績效不容樂觀。可見,各公司間經營狀況差異明顯,且差距較大。根據經驗可知,我國農業類上市公司綜合績效得分劃分為三個檔次,第一檔次為0.6及以上,定義為優秀企業;-0.6到0.6之間,定義為一般企業;-0.6以下,定義為不良企業。據以上分析,可以看到本文選取的33家公司中有2家是優秀企業、2家不良企業,其余29家為一般企業。此項數據說明我國多數農業類上市公司經營績效處于一般水平,綜合營運能力有待進一步提高。

表5 公司排名表

2.各公司績效分析

綜合各公司三年績效排名分析,香梨股份、華資實業和宏輝果蔬等公司排名靠前,表明其經營績效較好。但不可否認的是香梨股份公司的經營績效,三年來呈現逐年下降的趨勢,2018年第一季度下降為0.634,較2016年下降83.86%,降幅較大,表明此公司近年來內部經營狀況處于下降水平,需要進一步調整經營策略。新賽股份和敦煌種業等公司排名靠后,經營績效不容樂觀,二者經營績效三年來都為負值。與此同時,可以看到華資實業公司的績效得分三年來逐年上升,從2016年的-0.07上升為2018年的0.074,公司業績逐漸趨于利好,未來發展大有前景。從縱向分析來看,海南橡膠2016—2017年度經營績效較低,2018年由于其償債因子的提高,公司經營績效得到大幅度改善。而萬向德農2016—2017年度經營績效居于行業前列,2018年由于盈利因子的下降,經營績效大幅下降。橫向分析來看,實證結論表明農產品服務類公司排名靠前,農業生產類公司排名靠后,這與已有研究的結論相一致。但不同的是,從數據選取來看,本文以三年數據為研究周期,使得績效評價分析更為充分有力、結果更為客觀真實。

3.因子權重結果分析

償債能力可以反映公司的財務狀況和經營能力。其中香梨股份、海南橡膠、宏輝果蔬、華資實業以及新農開發等公司的因子得分較高,相較于其他企業,這些公司的應收賬款周轉率和存貨周轉率都處于農業類上市公司中的較高水平,說明企業的資金周轉率較好,營運能力較強,公司的經營狀況較為可觀。

盈利能力可以反映公司經營利潤情況。其中中糧糖業、天馬科技、中牧股份以及福成股份等公司的因子得分較高,說明這些的企業盈利性較強。中糧糖業的凈資產收益率和總資產報酬率一直處于行業前列,這與其從事食品加工業務有較大關系,食品深加工的發展有效降低了其營運風險;天馬科技的盈利能力排名第二,這與其從事農產品技術開發等附加值較高的業務有關,基于技術產業的支持,其核心競爭力不斷提高。

營運發展能力可以反映公司經營資產效率和經營效益,可以據此推斷公司未來的發展潛力。除香梨股份、海南橡膠等償債能力強的企業之外,一些真正的農業公司像傲農生物、梅花生物等,其營運發展因子得分同樣較為樂觀,表明此類企業未來蘊藏著一定的發展潛力。針對此種情況,公司應進一步優化企業內部經營情況,基于資金強有力的流動性優勢,進一步加強公司的盈利能力,進而增強企業的競爭力。

三 K-means聚類分析

(一)聚類分析

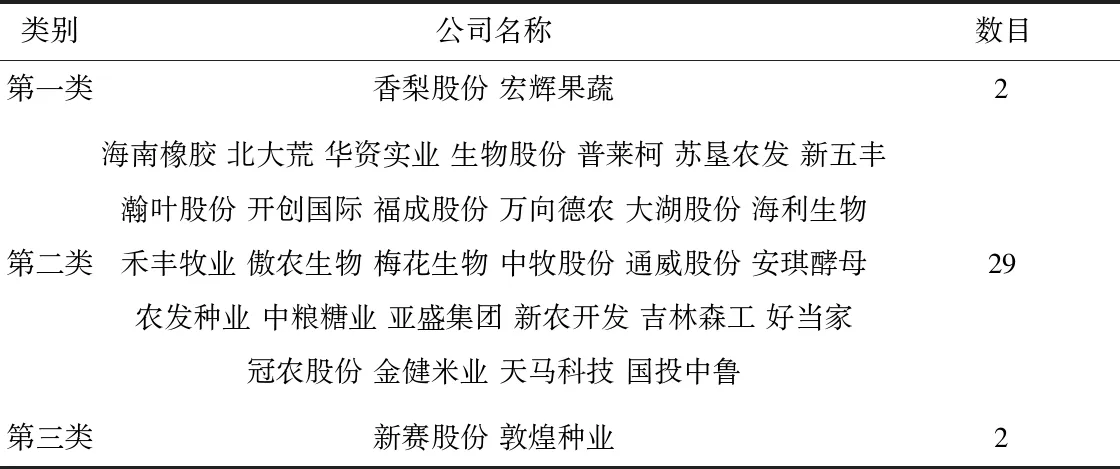

基于上述對各公司經營狀況的分析,為更清晰地了解農業類公司行業競爭趨勢,本文對33家上市公司運用K-means聚類進行深入分析。在因子分析的基礎上,綜合三年因子得分取其平均值,對選取的盈利因子、償債因子、營運發展因子以及綜合得分因子錄入SPSS軟件,進行K-means聚類分析。通過因子聚類,將33家農業類上市公司分為3類,分類情況見下表6。

表6 農業類上市公司分類情況

(二)結果分析

已有研究將我國農業類上市公司分為4類,分別為高盈利型、成長高效型、股本擴張型和低效型[12,13]。由于股本擴張是上市公司的慣例性操作行為,可作為成長高效型的子分類,因此本文在充分考慮各財務指標以及行業發展態勢的情況下,對33家農業類上市公司進行聚類分析后,將成長高效型與股本擴張型企業劃分為一類統稱為發展潛力型,共分為以下三類:

第一類包括香梨股份和宏輝果蔬共2家公司,這2家公司的四項因子指標得分值是三大類別中最高的,說明這2家公司具有絕對優勢,其盈利能力強,公司營運情況較好,同時具有很強的發展能力,并且資金流動性強,償債能力強,具有一定的競爭優勢。

第二類包括北大荒、華資實業和生物股份等29家公司,該類公司的營運發展因子得分值較盈利因子得分值高,說明其在成長能力上具有比較優勢,但在盈利能力上有所欠缺。這些公司應進一步制定相應盈利策略,提高公司盈利能力。

第三類包括新賽股份和敦煌種業2家公司,其各類因子得分都處于較低水平,綜合績效得分三年來都為負值,表明其經營狀況處于低效水平。因此在未來發展中,公司應充分考慮行業發展,不斷調整其經營策略,以此改善公司經營狀況。

四 結論與建議

基于以上財務數據統計分析,可以看到我國農業類上市公司在發展中存在著諸如公司盈利性低、公司發展不均衡的現象。

(一)結論

本文運用因子分析法和K-means聚類分析法對我國農業類上市公司2016—2018三年間經營績效進行了評價分析。已有研究大多以某一年年度數據為研究周期,本文以三年數據為研究對象,使得分析更為客觀真實,同時使用聚類分析對所得結論進行進一步的驗證,使得結果更為合理有效。通過上述分析,可知當今我國農業類上市公司在發展進程中存在以下三點問題。

1.農產品服務類公司經營績效較高

由以上公司排名分析可知,農業生產類公司如敦煌種業等排名靠后,且居于行業末端。相反,農業服務類以及經營農業附加產品的公司如香梨股份等的經營績效較高。可以看到在現今經濟發展背景下,傳統農業產業由于生產模式的阻礙,其經營績效不容樂觀。因此傳統農業公司應著重改變產業鏈模式,提高生產效率,以與現代生產方式相接軌。

2.公司經營規模小,盈利性較低

農業作為我國第一生產業,其對國民經濟的發展有著重要的影響作用。如香梨股份等公司的經營績效雖然較為樂觀,但從經營規模來看,平均資產總額遠不及A股市場平均公司資產規模[14],據資料顯示,資產收益率也只是市場平均水平的10%。相比之下,我國農業類上市公司的經營規模較小,盈利性較差。

3.農業科技發展水平有待進一步提高

現如今,隨著科學技術的高度發展,傳統的農業生產鏈并不能滿足人們的現代化產品需求。目前來看,由于受到農業科學技術發展的限制,天馬科技等農業科技類公司的經營績效不盡如人意,處于產業鏈的滯后端。因此,農業類公司應不斷引進先進生產技術,進一步優化公司產業鏈。同時注重產品創新,逐步形成品牌化發展模式,打造公司專利品牌產品,以此占據市場份額。

(二)政策建議

基于以上評價分析,對我國農業類上市公司未來發展提出以下對策與措施:

1.積極引進先進技術,為農業發展提供資金政策支持

政府應加大對農業的基礎性科研投入,積極引進國外先進生產技術和經驗,同時可采取政府+企業發展模式,對我國農業科技類公司提供一定的技術支持和人才支持,為其發展創造良好的政策環境。

2.打造優質農產品品牌,增強核心競爭力

公司在發展中應著重提高自身核心競爭力,充分發揮其產業鏈特色,逐步提高產品質量,注重產品創新,走公司品牌戰略路線,以此獲取市場競爭優勢。同時積極研發綠色農產品,走綠色可持續發展道路。

3.優化產品生產鏈,進一步拉動產業性投資

優化農業生產產業鏈,使得農業類上市公司發展成為真正的農業優質群體,吸引更多資金向農業產業轉移,同時起到吸引外資的效果,使得整個行業能持續穩定地發展,創造我國農業新產值。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

中國核電(2021年3期)2021-08-13 08:56:36

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

山東工業技術(2016年15期)2016-12-01 05:31:22