我國外國人入境旅游市場需求的空間異質性與消費匹配度研究

2019-07-19 15:34:47王娟楊晨

青島科技大學學報(社會科學版) 2019年2期

王娟 楊晨

[摘 要]入境旅游是我國旅游業的重要組成部分,是旅游產業發展水平的重要體現。基于1998—2016年我國31個省(市、自治區)旅游經濟發展的面板數據,分析我國外國人入境旅游市場規模、市場結構、消費總量和消費結構。在此基礎上,采用空間分析方法探究省際外國人入境旅游在市場規模和消費規模的差異以及兩者的匹配程度,開展空間異質性與消費匹配度的實證研究。研究表明,根據熱力等級變化,外國人入境旅游的市場規模和消費規模呈現空間異質性特征,可劃分為成長型、保持型、波動型和倒退型四種類型。根據市場規模和消費規模的匹配度將研究區域劃分為高水平持平型、低水平持平型、高消費錯位型和低消費錯位型四種類型。從旅游動機、旅游環境和旅游產品三個方面分析影響省域外國人入境旅游需求的因素,提出不同類型區域應采取差異化發展的策略。

[關鍵詞]入境旅游;市場需求;空間異質性;消費匹配度

[中圖分類號]F592.3 [文獻標識碼]A [文章編號]1671-8372(2019)02-0042-07

Abstract:As a reflection of the development level of tourism industry, inbound tourism is an important part of China's tourism industry. Based on the panel data of tourism economic development of 31 provinces (municipalities and autonomous regions) in China from 1998 to 2016, the study analyzes the market scale, market composition, total consumption and consumption composition of Chinas inbound tourism market for foreigners, using the spatial analysis method to explore the differences in the market size and consumption scale of inter-provincial inbound tourism? for foreigners and their matching degree. The result shows that according to the change of thermal grade, the market scale and consumption scale of inbound tourism for foreigners are characterized by spatial heterogeneity, which can be divided into four types: growth type, maintenance type, fluctuation type and regression type. According to the matching degree of market size and consumption scale, the research area is divided into four types: high-level flat type, low-level flat type, high-consumption dislocation type and low-consumption dislocation type. This study analyzes the factors influencing the demand of inbound tourism? for foreigners in the province from the aspects of tourism motivation, tourism environment and tourism products, and puts forward that those different types of regions should adopt the strategy of differentiated development.

Key words:inbound tourism; market demand; spatial heterogeneity; consumption matching degree

[基金項目]教育部人文社科規劃青年基金項目(15YJC790105);中國博士后科學基金面上項目(2016M590653);山東省社會

科學基金項目(19BYSJ20);中央高校基本科研項目(201713001)

[收稿日期]2019-03-21

[作者簡介]王娟(1978-),女,山東青島人,中國海洋大學管理學院副教授,博士。

一、引言

入境旅游是衡量一個國家旅游業綜合實力與國際競爭水平的基礎指標。我國旅游業起步于入境旅游的優先發展,旅游外匯收入是改革開放初期我國外匯收入的主要來源。在過去40年間,我國入境旅游市場實現了持續穩定增長,入境游客數量和旅游外匯收入分別從1978年的180.92萬人次和13948.24萬美元倍增至2018年的 2.63億人次和1234.17億美元。隨著我國旅游產業的綜合發展,在簽證便利化、國際航線加密、免退稅業務落地等因素的積極拉動下,我國一直穩居全球第三大入境旅游接待國。但不可忽視的是,我國入境旅游的發展一直存在港澳臺游客占比過高、外國人游客增長緩慢、游客消費水平低且結構單一等問題。高速增長的入境旅游市場需求與持續偏低的消費總量之間的斷層,成為影響我國旅游經濟高質量發展的主要瓶頸之一。

總結既有文獻可知,影響我國入境旅游發展的因素可以分為內在因素和外在因素兩個方面。前者包括語言交流、旅游基礎設施、旅游環境、旅游服務、旅游信息、旅游資源開發與利用、旅游商品等[1]。其中,城市化是影響我國入境旅游的規模和效益的重要因素[2],環境污染阻礙了我國入境旅游的發展[3]。后者包括國內經濟發展水平、世界經濟發展水平、對外開放程度和文化交流等因素[4]。在內外因素的雙重影響下,入境游客的選擇偏好[5-8]決定了其游覽路線,在空間上形成了旅游流網絡[9-14],入境旅游呈現發展水平的空間差異[15-19]。相應地,不同地區的旅游競爭力存在顯著差別[20-22],且這種差異是動態變化的[23],呈現不斷減小的態勢, 入境旅游重心總體上向南偏西轉移[24]。

綜上可知,我國入境旅游區域發展存在著差異,但既有研究未深入細致對比區域間的差異程度,未定義區域所處的發展等級。本文選取市場規模和消費總量兩個主要指標,運用空間熱力分析方法,對入境旅游市場在時間和空間上的區域差異進行分析和刻畫,判斷不同區域所處的發展階段;根據發展等級對研究區域進行分類,從市場需求角度分析差異產生的原因,為我國制定旅游產業政策、緩解入境旅游空間異質性提供重要的理論和實踐支撐。

二、研究方法和數據來源

(一)研究方法

本文利用1998—2016年我國31個省(市、自治區)旅游經濟發展的面板數據,全面系統地對我國入境旅游業的發展現狀以及特點進行描述性分析。在此基礎上,使用空間分析方法,借助ArcGIS10.2采用熱力分析方法對外國人入境旅游市場在省際間的差異進行時空研究。選擇入境旅游人次和國際旅游收入作為指標,將入境旅游人次劃分為10萬以下、10萬—50萬、50萬—100萬、100萬—300萬、300萬—500萬、500萬以上六個等級,相應地將國際旅游收入劃分為1億以下、1億—5億、5億—10億、10億—30億、30億—50億、50億以上六個等級,根據兩個指標的等級進行匹配。

(二)數據來源

本文數據來源于2016年、2017年《中國統計年鑒》、各省(市、自治區)統計年鑒和歷年中國旅游業統計公報,涉及的數據有入境游客人次、外國人入境游客人次、港澳臺同胞入境游客人次、入境過夜游客人次、外國人入境游客人口特征、出游目的、國際旅游收入、交通、游覽、住宿、餐飲、商品銷售、娛樂、郵電通訊、其他服務國際旅游收入、各省區入境游客人次和國際旅游收入等。

三、我國入境旅游發展現狀

(一)市場規模和市場結構

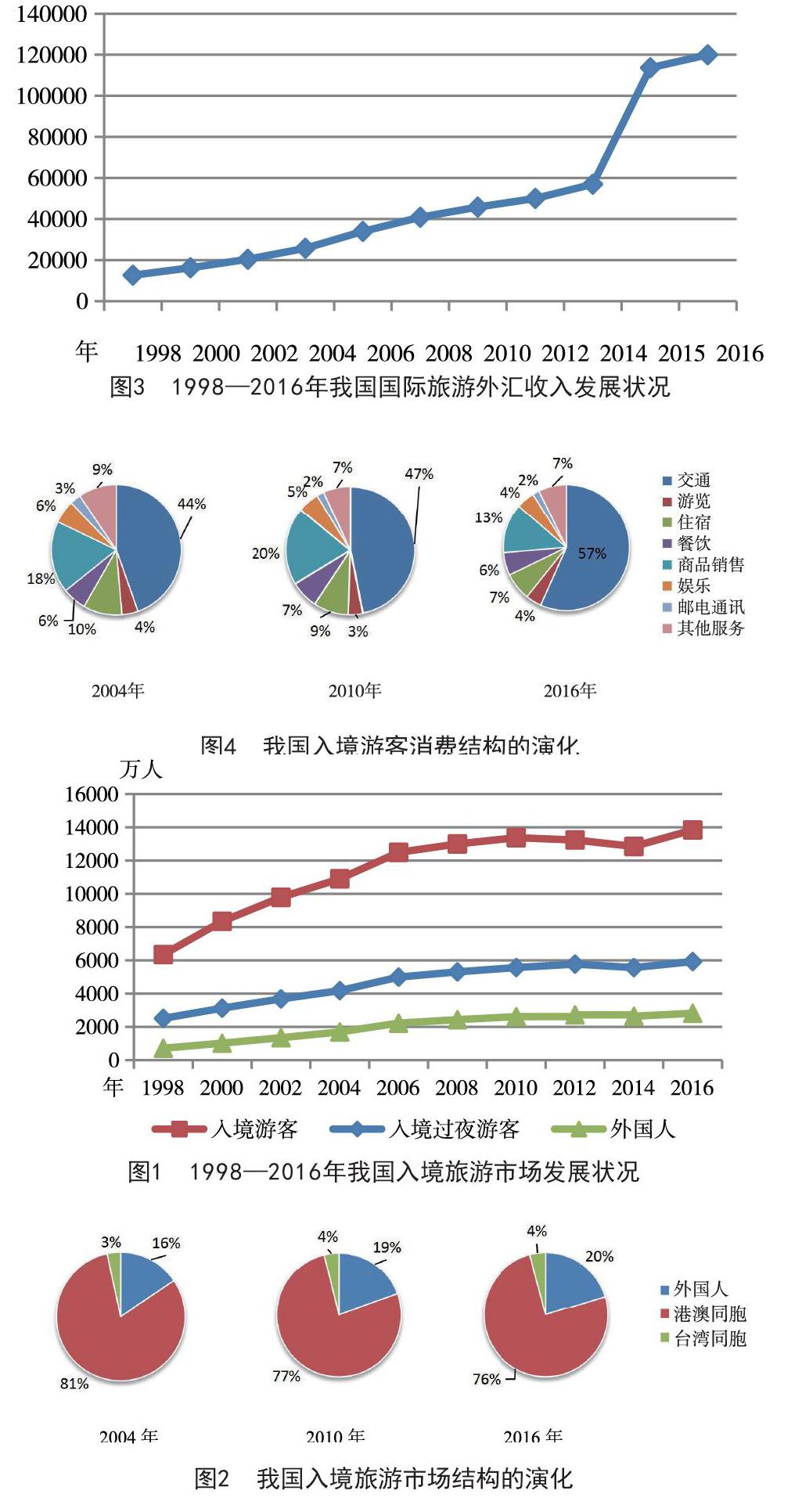

我國入境游客人次從1998年的0.63億增長到2016年的1.38億,入境旅游市場規模不斷擴大。由圖1可知,我國入境旅游市場發展分為三個階段:第一個階段為勻速增長階段。1998—2011年,我國入境游客人數持續增長,峰值為1.35億,這得益于我國扎實推進改革開放戰略,國家經濟實現跨越式增長,國際地位顯著提高,國家形象不斷改善,對入境旅游者形成了強大的吸引力。但同時,仍需認識到,由于存在著國家體制差異、語言文化壁壘、固有刻板印象、地理空間距離等因素,我國入境旅游業在這一時期的發展速度緩慢,平均增長率僅為4.9%。第二階段為小幅下滑階段。2012—2014年,我國入境旅游人次持續減少,原因在于人民幣升值、空氣污染問題和國際關系緊張等。第三階段為回升階段。旅游環境的改善、“一帶一路”倡議的推動、中韓旅游年、中印旅游年等活動的開展均成為推動這一階段入境旅游人數持續升高的主要因素。2016年,我國接待入境游客1.38億人次,同比增長3.45%,規模總量達到歷史新高。與入境游客人次的發展曲線相似,我國入境過夜游客人次的發展也經歷了先增、后降和再增的三個階段,但相比之下,平均增長速度更為緩慢,增長幅度較小。2016年我國接待入境過夜游客0.59億人次,同比增長4.19%。

我國入境客源市場主要由港澳同胞、臺灣同胞和外國人游客組成。為分析入境市場結構特征和時間演化規律,選取2004年、2010年和2016年三個時間節點進行分析。如圖2所示,港澳客源市場一直占據主力地位,游客人數占比均超過75%,但處于持續減少態勢。臺灣客源市場由于人口規模小,入境游客人數較少,占比穩定在4%左右。外國人入境游客人次在1998—2016年實現小幅增長,占入境游客總人次比不斷增加,2016年達到20%。受到離境退稅政策的刺激,外國人入境游客規模在2016年達到2815.12萬人次,增速高達8.3%,是金融危機以來的最高增長率。同時,海外客源市場結構出現小幅調整,排名前10位的客源國分別是:韓國、越南、日本、緬甸、美國、俄羅斯、蒙古、馬來西亞、菲律賓和新加坡。綜合來看,入境客源市場結構已顯露出優化趨勢。

(二)消費總量和消費結構

入境旅游人次反映出我國入境旅游的發展規模,旅游外匯收入則反映出我國入境旅游的發展質量。1998—2016年,我國國際旅游外匯收入在18年間實現近10倍的增長,從126.02億美元增長到1200億美元,遠高于我國市場規模的擴大速度,說明我國入境旅游發展質量持續提高,對旅游經濟的貢獻不斷增大。從圖3可以看出,過去20年間,我國國際旅游外匯收入整體呈現平穩增長態勢,受統計口徑變化影響,2015年起呈現急速增長特征。相較于上一年,2016年我國國際旅游外匯收入同比增長5.6%,實現旅游服務貿易順差12億美元。其中,外國游客在華消費668億美元,同比增長10.3%,高于總體增長速度,這表明我國旅游產品對于外國人的吸引力不斷提升、旅游服務滿意度不斷提高、旅游環境不斷得以改善。

盡管入境游客的消費總量在持續增加,但依然存在消費水平偏低和消費結構不合理的問題。2016年,我國入境游客人均花費為887.89美元,花費在1000美元到3000美元的中等消費群體占46.75%,將近一半①。從消費項目來看(見圖4),旅游交通占總消費的比重最大,且隨著時間而增加,2016年占比高達57%,而游覽、住宿、餐飲、商品購買、娛樂、郵電通訊和其他服務的消費總額僅占43%,其中商品購買的支出占13%,這與我國出境旅游消費支出形成鮮明對比。

四、我國外國人入境旅游市場空間異質性與消費匹配度分析

(一)市場規模和消費總量格局

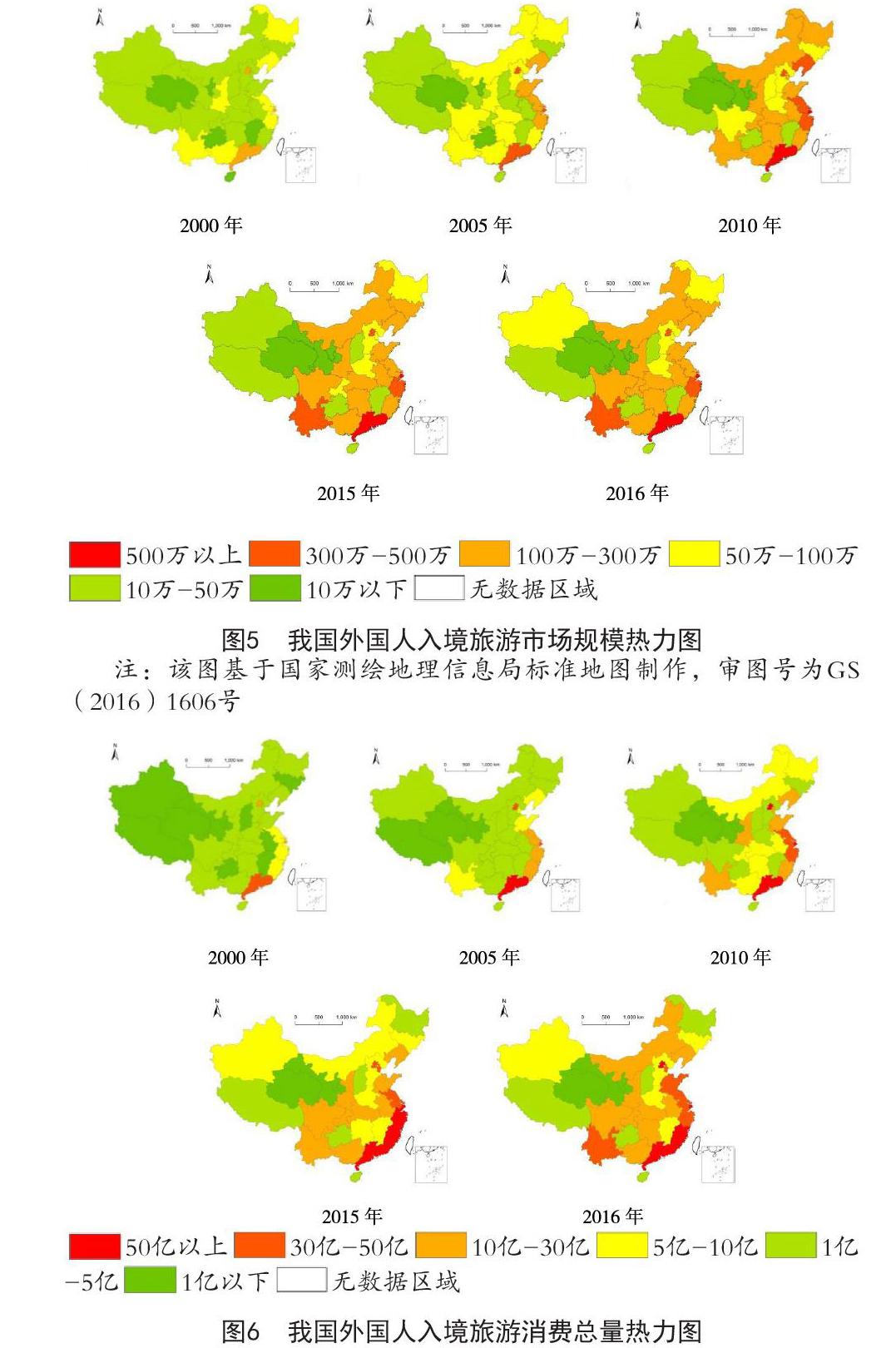

以省級行政區為單位,選取2000年、2005年、2010年、2015年和2016年5個時間節點,利用ArcGIS10.2繪制我國外國人入境旅游的市場規模熱力圖(見圖5)和消費總量熱力圖(見圖6),均分為6個熱力等級。

從時序上看,我國外國人入境旅游市場規模和消費總量均處于增長態勢。對比2000年與2016年的熱力圖,發現15個省級行政單位在市場規模與消費總量兩個指標上均實現了熱力等級的提升,尤其在消費總量方面,77.4%的單位區域等級提升。從數字上看,外國人入境游客人次大于500萬的省份和消費總量超過50億的省份從無到有。2016年,廣東省和上海市的外國人入境市場規模超過500萬。其中廣東省處于首位,達到909.49萬,遠遠超過其他省市。相較而言,消費總量大于50億的省市較多,包括廣東、上海、北京和福建,同樣廣東省居于首位,達到185.77億。但也存在發展停滯的區域,甘肅、寧夏、青海、西藏四個省份的市場規模熱力等級和消費總量熱力等級均沒有發生變化,旅游業發展緩慢。

從空間上看,東部、中部、西部外國人入境旅游發展存在差異且差距逐漸增大。我國東部沿海地區為第一階梯,無論在市場規模還是消費總量上都處于第一和第二熱力等級,這是由于東部沿海地區地理位置優越,得到改革開放的政策支持,具有先發優勢,因此擁有較高的經濟發展水平、便捷的旅游交通、完善的旅游基礎設施等優良條件,所以旅游業成長較快、成熟度較高。受東部沿海地區的輻射作用,我國中部地區的9個省份在經濟發展、對外開放、基礎設施等方面獲得較大發展,加上旅游資源豐富、旅游特色突出,旅游業的發展相對較好,處于第二階梯。然而,西部地區由于先天深居大陸內部,開放水平較低,經濟基礎薄弱,加之交通阻礙、語言障礙、人才缺乏等多種因素限制其入境旅游的發展,所以整體發展水平低且差距大,等級跨度達5級。

(二)市場規模異質性

為進一步從空間上探究我國外國人入境旅游的差異及需求,根據單位區域從2004年到2016年熱力等級的變化,從市場規模和消費總量兩個指標將其劃分為以下四種類型,以找出我國外國人入境旅游錯位發展的單位區域。

1. 成長型,包括跨級成長型、逐級成長型和平穩成長型三種類型。(1)跨級成長型是指在一定時間跨度內跳級成長,一次至少提升兩個等級的單位區域。比如,山東在2000—2005年外國人入境旅游市場規模從不足50萬增長到125萬,安徽在2005—2010年從不足50萬增長到198萬。這表明在這一時間段內山東和安徽的外國人入境旅客實現了倍數級增長,其入境旅游業發展迅猛,對外國游客的吸引力增強。(2)逐級成長型是指每經歷一定時間跨度就會提升一個等級或保持相應等級的單位區域,即處于持續增長狀態。比如,云南的熱力等級在2000年、2005年、2010年和2015年分別為3級、3級、4級和5級,吉林分別為2級、2級、3級和4級,隨時間變化而持續提升,入境旅游業實現了穩定發展。(3)平穩成長型是指在2000—2016年只上升一個等級的單位區域,一類是發展基礎好、基數較大的區域,如北京受到面積、資源等的限制,增長有限;一類是發展緩慢的省份,如江西、貴州、西藏、新疆、河北、河南、海南等。

2.保持型,是指2000—2016年等級不升不降的單位區域,即處于停滯狀態。青海、寧夏的入境旅游市場規模一直處于10萬美元以下,兩省受到歷史原因和區位條件的制約,區域經濟發展相較于其他省份來說相對緩慢,旅游基礎設施、旅游服務水平、旅游從業人員素質、旅游市場規范、旅游政策導向等都無法滿足入境旅游的發展需求,因此處于停滯發展狀態。

3.波動型,是指隨著時間的推移等級上下浮動的單位區域,主要指先升后降的省份。如北京、上海、江蘇、山東等11個單位區域由于2003年非典的影響在2000—2005年出現等級下降。江蘇、遼寧、天津、山西、黑龍江和重慶受到人民幣升值、霧霾天氣、國際政治關系惡化等因素的影響均在2010—2015年出現等級下降。

4.倒退型,是指2000—2016年等級下降的單位區域。甘肅是唯一一個市場規模發生倒退的省份,外國人入境游客數量從2005年的17.2萬人次減少到2010年的4.99萬人次,之后一直處于最低等級。這說明2003年的非典疫情和2008年金融危機對甘肅的入境旅游產生了較大沖擊,外國人入境游客驟減之后未采取應對措施而致使衰落。

(三)消費總量異質性

按照統一標準根據消費總量對單位區域進行分類,劃分為三種類型:

1.成長型。跨級成長型,陜西在2005—2010年增長兩級,四川在2010—2015年增長兩級,消費總量分別達10.16億美元和11.81億美元,與同一時期市場規模等級的提升相一致,盡管福建在2010—2015年同樣實現了跨級增長,但市場規模等級卻未提升,說明外國人入境游客在福建的消費水平有了切實的提高。逐級成長型可分為三類,一類為上海、江蘇、浙江,從中等級發展為高等級;一類為遼寧、吉林、內蒙古、重慶、湖北、湖南、廣西、安徽、新疆,從低等級發展為中等級;一類為天津、山東、云南,從低等級發展為高等級,實現跨越式發展。平穩成長型同樣分為三類,一類是發展基礎好、消費總量基數大的區域,如廣東一直保持在最高等級,居于首位;一類是居于中間等級的河北和河南;一類是等級低的山西、貴州、海南、西藏,處于低速緩慢增長狀態。

2.保持型。青海、寧夏、甘肅三省旅游外匯收入一直處于1億以下,其中甘肅最低,2016年為0.19億美元。

3.波動型。相較市場規模而言,消費總量波動省份較少,北京和黑龍江在2010—2015年出現了等級下降的情況。北京旅游外匯收入下降是從2012年開始持續到2015年,這與外國人入境旅游人次減少有直接關系,說明北京的市場競爭力不足,旅游吸引力下降。黑龍江的情況與北京相同,不一樣的是等級下降后沒有恢復,消費總量一直處于第二等級。

(四)市場規模與消費總量匹配度

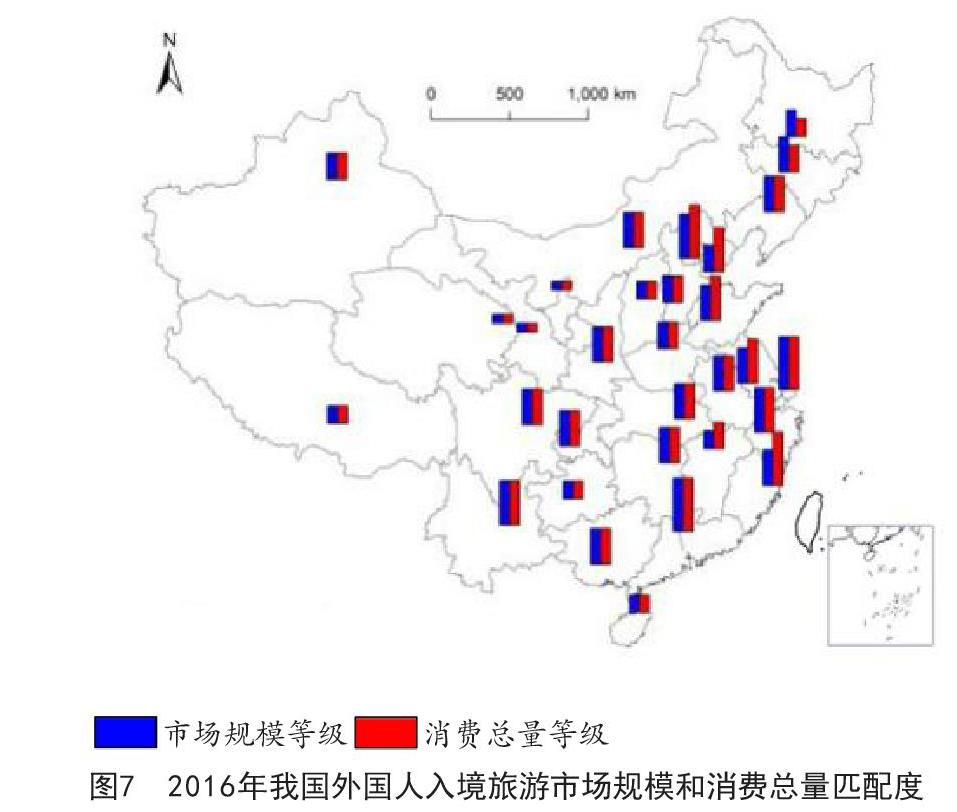

以圖5和圖6為基礎,梳理31個單位區域的市場規模等級與消費總量等級,利用ArcGIS10.2繪制圖7,從地理空間上分析各單位區域外國人入境游客數量與消費水平的匹配程度,將其劃分為兩類四型:

1.持平類,是指市場規模等級與消費總量等級相同的單位區域,即外國人入境游客規模與消費水平相匹配。根據市場規模等級高低,持平型可細分為高水平持平型和低水平持平型。高水平持平型是指市場規模等級與消費總量等級均為6級、5級或4級的單位區域,包括上海、廣東、浙江、云南、內蒙古、遼寧、安徽、湖北、湖南、廣西、重慶、四川和陜西13個省市,說明這些地區的旅游業發展又快又好,既能吸引入境游客又能激發其在當地消費,促進旅游經濟高效健康發展。低水平持平型是指市場規模等級與消費總量等級均為3級、2級或1級的單位區域,包括河北、河南、新疆、山西、海南、貴州、西藏、甘肅、青海和寧夏10個省市,其旅游業發展速度緩慢、水平較低,對外國人游客吸引力不足且沒有對其在當地的消費形成有效刺激。

市場規模等級消費總量等級

2.錯位類,是指市場規模等級與消費總量等級不同的單位區域,即外國人入境游客規模與消費水平不匹配。根據消費總量等級高低,錯位型可細分為高消費錯位型和低消費錯位型。高消費錯位型是指消費總量等級高于市場規模等級,包括北京、江蘇、福建、山東、天津和江西,說明外國人游客到上述旅游目的地后消費欲望強,人均購買力強、消費水平高。低消費錯位型是指市場規模等級高于消費總量等級,包括吉林和黑龍江,表明外國人游客在吉林和黑龍江的消費欲望弱、人均購買力弱、消費水平低。

從外國人入境游客人均消費來看,2016年我國總體水平為1168.32美元,高于此標準的省級行政區有10個,分別為天津、福建、廣東、江蘇、寧夏、北京、重慶、安徽、山東和江西。其中天津人均消費達到4947.66美元,排在第1位。與上述分類對照可知,除寧夏外,排名前10的單位區域分屬于高消費錯位型和高水平持平型。

(五)外國人入境旅游市場需求

根據上述結論,剖析在市場規模、消費總量指標下成長型單位區域和經過匹配后得出的高消費錯位型和高水平持平型單位區域的發展特征,從市場需求角度深入挖掘我國外國人入境旅游空間異質性產生的原因。

1.旅游動機。數據顯示,2016年,外國人入境游客共計3148.38萬人次,以觀光休閑為目的的旅游人次達1051.15萬,占總人數的33%,是外國人來華旅游的主要動機。其次為會議商務,還包括服務員工、探親訪友以及學習、訪問等其他目的。從市場規模的成長型區域可以看出,一方面,外國人偏好選擇旅游資源豐富、旅游產品多樣的地區,如江蘇、浙江、北京、廣東、山東等;另一方面,自然風光獨特、具有少數民族風情的地區同樣受到外國人的青睞,如云南、四川、新疆等。

2.旅游環境需求。通過分析我國外國人入境市場規模和消費總量的省際差異可知,外國人游客對于旅游目的地的基礎環境要求較高,主要表現在經濟、社會、環境三個方面。總的看來,外國人偏好選擇經濟發達、公共基礎設施完善、服務水平和質量高、社會穩定、生態環境良好的地區。在經濟環境方面,北京、上海、廣東獨具優勢,開放時間早,旅游業起步早,交通等基礎設施完善,旅游業發展迅速,是我國入境旅游的主要集散地。在社會環境方面,我國整體社會安定,治安良好,成為外國人入境旅游發展的基礎和外國人選擇來華旅游的重要影響因素。在自然環境方面,最能體現其重要性的事件便是霧霾對我國入境旅游的消極影響。

3.旅游產品需求。由于觀光休閑是主要旅游動機,外國人對于我國旅游產品豐富度和獨特性有較高要求,表現在以下兩點:一是目前對于外國人入境游客的核心吸引力是我國傳統的自然和歷史人文資源。根據《中國入境旅游發展年度報告2017》,76%的游客認為長城是中國的名片,也是古老中華文明的象征與標志,此外,還有熊貓、故宮、兵馬俑、黃河、桂林山水、長江三峽等自然景觀與文化元素;二是隨著入境游客群體趨于年輕化,走馬觀花式旅游產品難以產生吸引力,深度體驗旅游產品成為主要需求。據統計,貴陽、昆明、成都超越傳統強市,成為首次計劃到中國旅游的外國游客最期待的三個城市。

五、我國外國人入境旅游區域發展策略

為緩解我國外國人入境旅游空間異質性、提升市場規模與消費總量的匹配度,重視入境旅游不平衡不充分發展的突出問題,針對不同類型的區域提出差異化發展策略:

1.低水平持平型區域發展重點是升級入境旅游發展基礎環境、提升旅游吸引力。對于中西部經濟發展滯后的地區,通過交通體系的建設,特別是空中航線的開辟,提高入境游客到偏遠地區的可進入性;通過完善公共基礎設施,解決目前被詬病已久的供水和水質、無障礙設施、通訊設施等問題,完善城市旅游功能;通過促進邊境旅游發展,依托豐富的旅游資源和良好的自然環境,開發旅游精品項目,提升旅游服務水平;通過建設旅游口岸,加強宣傳促銷,提高對外開放水平,擴大入境旅游市場規模。

2.低消費錯位型區域發展重點是提質升級旅游產品,刺激游客二次消費。游客不能完成消費的原因有兩個,一是在旅游目的地停留時間短而沒有時間購買,二是旅游紀念品同質化、缺乏吸引力而不想購買。因此應通過合理設計和規劃旅游線路,減少游覽過程中不必要的等待時間,在有限的時間內完成消費行為;整合旅游資源,開發特色旅游項目,延長游客本地游覽時間,提升旅游消費水平;以游客參與體驗為重點在食住行游購娛多方面創新研發旅游商品,突出旅游商品的獨特性,刺激游客的購買欲;響應國家離境購物退稅政策,爭取購物退稅業務試點地區與城市。

3.高消費錯位型區域重點是尋求和開拓新市場,擴大外國人入境旅游市場規模。一方面,從“一帶一路”建設中尋找新市場,圍繞“一帶一路”倡議,搭建旅游合作共同體與城市旅游合作機制,有選擇性地深化面向重點區域的國際合作與市場開發,進一步擴大市場規模,提升旅游經濟發展水平;另一方面,支持鼓勵外國人入境旅游企業的發展,特別是入境游創業公司,在市場開拓上發揮其先鋒作用。同時積極促進簽證便利化,推進來華醫療旅游簽證、過境免簽政策,充分挖掘特色資源,降低外國人入境旅游成本。

4.高水平持平型區域發展重點是穩固市場規模,升級消費等級。通過提升旅游產品的豐富度和獨特性、打造國際水準的服務,提升外國人入境游客滿意度;實現產品周期性更新,提高游客重游率;重視主題式、體驗式的觀光旅游產品和吸引入境游客重復消費的休閑度假產品的策劃和開發,完善旅游產品體系,促進游客消費升級。

[參考文獻]

高軍,馬耀峰,吳必虎.外國游客感知視角的我國入境旅游不足之處—基于扎根理論研究范式的分析[J].旅游科學,2010(5):49-55.

王誠慶,王明康.城市化水平影響入境旅游發展的效應分析[J].山東財經大學學報,2018(2):70-76.

Xu Xu , Reed M . Perceived pollution and inbound tourism in China[J]. Tourism Management Perspectives, 2017,21:109-112.

殷書爐,楊立勛.中國入境旅游發展影響因素研究[J].統計教育,2009(1):18-22.

馬耀峰,李旭.中國入境游客旅游選擇模式研究[J].西北大學學報(自然科學版),2003(5):575-580.

馬耀峰,張佑印,白凱,李君軼,程圩,劉宏盈.中國入境外國游客旅游行為研究[J].人文地理,2008(2):82-86.

白凱,陳楠,趙安周.韓國潛在游客的中國旅游目的地意象認知與行為意圖[J].旅游科學,2012(1):82-94.

李旭,秦耀辰,寧曉菊,張麗君.中國入境游客旅游目的地選擇變化及影響因素[J].經濟地理,2014(6):169-175.

馬耀峰,李永軍.中國入境后旅游流的空間分布研究[J].人文地理,2001(6):44-46.

Anselin L. Spatial externalities,spatial multipliers,and spatial econometrics[J]. International Regional Science Review,2003(2):153-166.

劉法建,張捷,陳冬冬.中國入境旅游流網絡結構特征及動因研究[J].地理學報,2010(8):1013-1024.

李振亭,馬耀峰,李創新,張佑印.近20年來中國入境旅游流流量與流質的變化分析[J].陜西師范大學學報(自然科學版),2012(1):94-99.

唐瀾,吳晉峰,王金瑩,楊新菊.中國入境商務旅游流空間分布特征及流動規律研究[J].經濟地理,2012(9):149-155.

Huang B,Wu B,Michael B. Geographically and temporally weighted regression for modeling spatio-temporal variation in house prices[J]. International Journal of Geographical Information Science,2014(3): 383-401.

翁瑾.規模經濟、產品差異化與中國入境旅游空間結構的變動[J].旅游學刊,2008(6):30-35.

向云波,彭秀芬,高元衡.中國大陸省級行政區國際旅游收入的時空差異分析[J].旅游論壇,2009(1):87-92.

Lee S. Income inequality in tourism services-dependent counties[J].Current Issues in Tourism,2009(1):33-45.

汪德根,陳田.中國旅游經濟區域差異的空間分析[J].地理科學,2011(5):528-536.

陳剛強,許學強.中國入境旅游規模空間分布變化及因素分析[J].地理科學,2011(5):613-619.

馬愛葵,曹榮林,管蓓蓓.影響中國區域入境旅游競爭力的主要因素分析[J].河南科學,2008(7):874-877.

李海建,梁留科.中國入境旅游目的地競爭份額—偏移方法分析[J]. 地理與地理信息科學,2010(1):98-102.

李德山,韓春鮮.西北五省區入境旅游競爭力比較研究[J].河南理工大學學報(社會科學版),2009(4):617-621.

良平,張健.中國入境旅游區域差異的衡量及演變分析[J].旅游科學,2015(6):1-14.

方葉林,李經龍.中國入境旅游的時空演化及收斂特征[J].安徽大學學報(哲學社會科學版),2018(6):142-148.

[責任編輯 祁麗華]