新時代背景下山東省金融支持實體經濟的效率研究

2019-07-19 15:34:47張同功趙得志趙梓涵

青島科技大學學報(社會科學版) 2019年2期

關鍵詞:效率

張同功 趙得志 趙梓涵

[摘 要]基于山東省金融支持實體經濟的現狀,采用DEA-Malmqusit指數模型,系統測度山東省2003—2017年金融支持實體經濟的效率。結果表明,山東省金融支持實體經濟的總體效率有所下降,金融業的發展對實體經濟的發展有所擠壓,17市金融支持實體經濟的效率存在差異。根據效率值,運用聚類分析法可將山東省17市分為4類,4類城市應在金融資源投入、金融資本流動、金融工具選擇、產業企業改革等方面采取相應對策,以提高當地金融支持實體經濟的效率,推動二者協調發展。

[關鍵詞]金融支持;實體經濟;效率;區域差異;聚類分析

[中圖分類號]F202 [文獻標識碼]A [文章編號]1671-8372(2019)02-0035-07

Abstract:Based on the status quo of financial support for real economy in Shandong province, the DEA-Malmqusit index model was used to systematically measure the efficiency of financial support for the real economy in Shandong province from 2003 to 2017. The result shows that the development of the financial industry has squeezed the development of the real economy; the efficiency of financial support for real economy varies from city to city. According to the efficiency value, cluster analysis can be used to classify 17 cities in Shandong province into 4 types, and the 4 types of cities should adopt corresponding countermeasures in terms of financial resource input, financial capital flow, financial tool selection and industrial enterprise reform, so as to improve the efficiency of local finance to support the real economy and promote the coordinated development of the two.

Key words:financial support; real economy; efficiency; area differentiation; cluster analysis

2015年11月,習近平總書記主持召開中央財經領導小組第十一次會議,研究經濟結構性改革問題,提出了著力加強供給側結構性改革的新思路。作為現代經濟運行的核心,金融能夠調節儲蓄與投資之間的份額,連通資金的需求與供給,從而通過供需之間的關系,發揮資源配置的作用,服務于實體經濟的發展。降低企業融資成本,增強金融對實體經濟的支撐能力是供給側結構性改革的主要目標之一。近年來,我國金融業蓬勃發展,金融衍生工具也層出不窮,金融越來越偏離實體經濟的發展,轉向發展勢頭較好的虛擬經濟。金融業的偏離發展提高了金融行業的風險,降低了實體經濟資源配置的效率,對整個經濟的穩定造成了一定的威脅。山東省金融業本就落后于經濟發展,系統研究山東省金融支持實體經濟的效率問題,對新時代背景下促進山東省供給側結構性改革和新舊動能轉換具有現實意義。

一、文獻綜述

歐美等發達國家對金融支持實體經濟效率的研究較早,主要集中在金融效率的內涵、金融效率的測度、金融效率的提升、金融與實體經濟的關系等方面。Wurgler提出金融效率衡量的主要是資本配置效率,并在實證分析的基礎上證實了發達國家的金融效率高于發展中國家[1]。Takeo Hoshi發現金融機構對金融資源的錯配使得效率較低的公司擠占了高效率公司的資源,因此加劇了金融危機的危害,認為應當提高金融機構和企業資金運用效率[2]。Bodo Herzog認為金融危機的發生通常與資產價格泡沫有關,經濟個體對泡沫的識別存在滯后效應[3]。Velid Efendic、Nejra Hadziahmetovic運用數據包絡分析(DEA)對波斯威亞和黑塞哥維那的金融機構效率進行實證研究,結果表明波斯威亞和黑塞哥維那的金融利用效率較低,認為在經濟危機的恢復期,小額信貸機構會優先考慮自身財務而非社會目標[4]。Simona-Andreea Apostu認為經濟活動可以產生商品服務和貨幣的流動,相應的商品和服務的流動對應實體經濟的回路,貨幣的流動對應于金融回路,因此貨幣政策的制定取決于實體經濟的水平和結構,若經濟中的收入和生產之間不平衡,則導致通貨膨脹或通貨緊縮;并對歐盟國家的資金流動與實體經濟進行面板分析,得出了金融平衡與實際GDP增長、單位勞動生產力效率、出口產品、歐元數量之間的回歸方程[5]。

我國學者的研究方向與歐美等發達國家類似,研究內容偏向實際,與省域、城市相關性較大。金雪軍等認為供給側結構性改革要重點強化金融服務實體經濟,應加快金融創新與改革以支持實體經濟發展[6]。楊友才、周德才等認為金融發展與經濟發展有較強的正相關因果關系[7-8]。一些學者分別從金融規模、金融結構、資本形成、金融制度等不同方面驗證了金融要素對經濟發展的影響,均認為環境因素至關重要[9-12]。而周麗麗認為不同區域金融對經濟促進作用的差異源于區域金融環境的不同[13]。隨著互聯網技術的發展,龔遙認為互聯網金融在一定程度上沖擊了傳統金融的發展,運用熵值法實證分析了網民特征、網購總額、利率等因素對互聯網金融發展的影響[14]。在金融支持實體經濟的測算方面,許桂華等基于哈羅德-多馬模型提出了房價波動和金融支持實體經濟的效率模型,并運用DEA指數模型對我國金融支持實體經濟的效率進行了測度[15]。楊迪、李文娟則運用河北11省地級市的數據對金融支持實體經濟的效率進行測算[16]。

總之,國內外金融發展與經濟增長的關系研究比較充分,涉及金融結構、金融規模、資本形成、金融制度等各個方面,研究方法也也較多。而關于金融支持實體經濟發展的效率問題,相關研究尚不夠深入;具體到山東省則相關研究十分薄弱,區域差異研究尚需破題。

二、山東省金融支持實體經濟的現狀

(一)山東省的金融規模不斷擴大

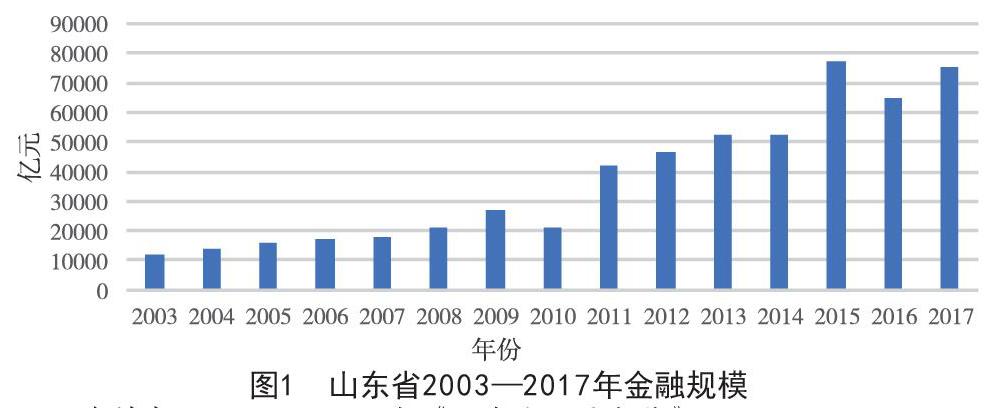

金融規模反映了可用于實體經濟中的資金總量,金融規模越大,實體經濟的可用資金就越充裕,則更有利于提高金融支持實體經濟的效率。山東省的金融規模(外商合同投資額、年末金融機構各項貸款余額、保費收入三者之和)從2003年的1.22萬億元增長至2016年的6.5萬億元,年平均漲幅約為30%,其中2015年金融規模最大,為7.7萬億元,漲幅達46.4%(見圖1)。

資料來源:2004—2018年《山東省統計年鑒》

社會融資規模是實體經濟從金融體系獲得的全部資金總額,體現了金融業與實體經濟的關系,是衡量一段時間內金融對實體經濟支持情況的指標。2013年山東省社會融資規模為10838億元,2014年為9292億元,2015年降至最低為7600億元,但隨著供給側結構性改革的推進,山東省新舊動能轉換綜合試驗區的逐步建立,2017年社會融資規模有所上升,達到8498億元。可以說,山東省的社會融資規模也在不斷擴大。

(二)山東省社會融資結構以間接融資為主,但不斷優化

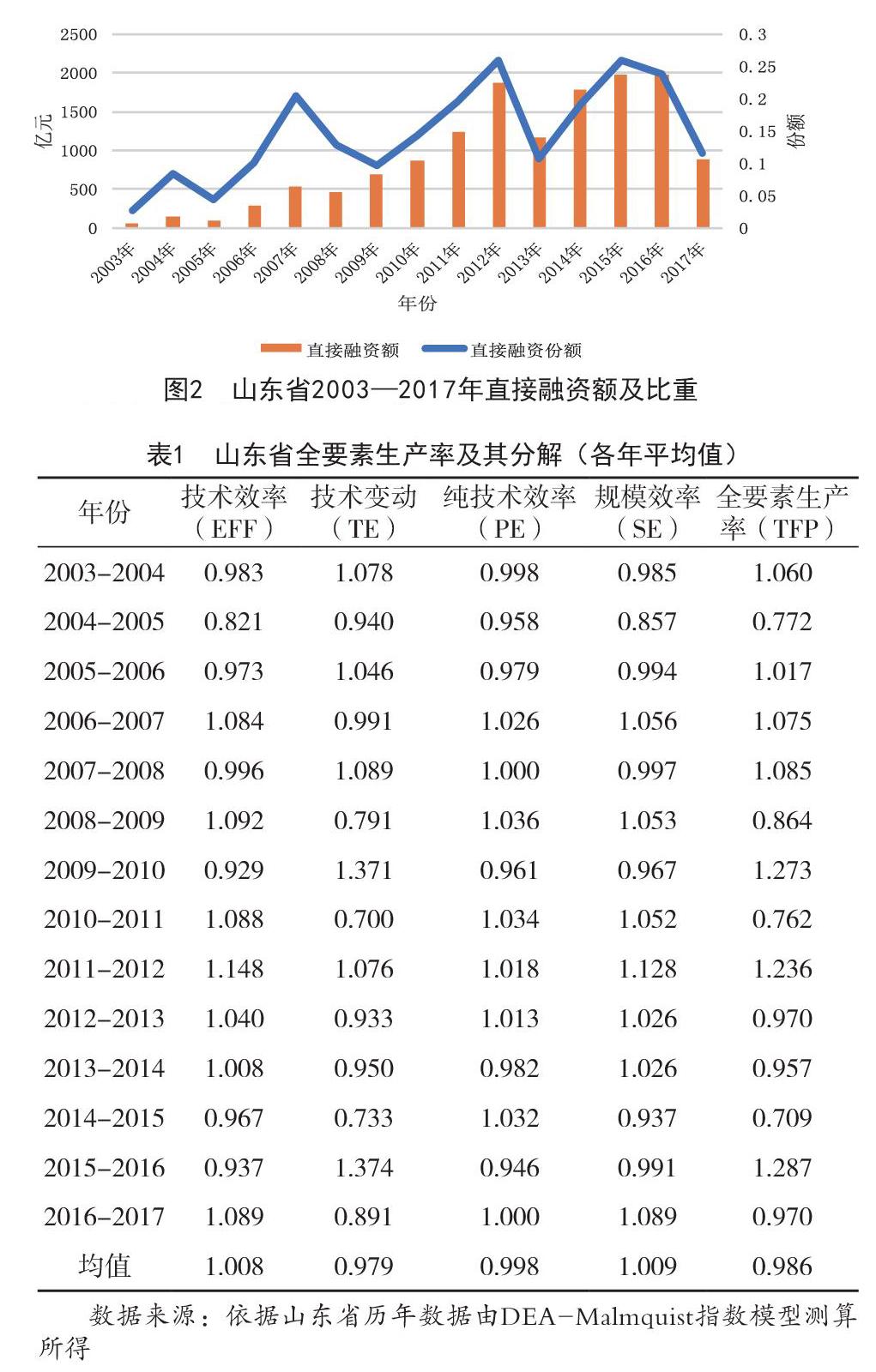

社會融資結構是指籌集資金時,通過不同的渠道獲取資金的比重。當前,由我國金融體系的特點所決定,我國各地基本都以銀行信貸的間接融資為主,直接融資占比較低。山東省主要社會融資渠道同樣為間接融資,2003—2017年山東省直接融資占比和直接融資規模如圖2所示。

由圖2可見,山東省直接融資額整體呈上升趨勢, 2012年、2015年直接融資額所占的比例已達26%,相比于2003年的2.6%,增量較為客觀,這也意味著山東省社會融資結構不斷優化,市場也趨于合理。但2017年,直接融資額的份額下降幅度為11.7%。

資料來源:《中國金融年鑒》和中國人民銀行

(三)山東省金融支持實體經濟存在的問題

一是金融資本“脫實入虛”。隨著股市、房地產等產業的發展,虛擬經濟的投入成本較低,且回報較快,回報利潤較高。實體經濟的成本逐漸上升,利潤有所下降,利潤回報周期較長,回報率也遠低于虛擬經濟利潤回報率。由于資本本身的逐利性,原本流向實體經濟的資本會流向收益更高的虛擬經濟,因此“脫實入虛”的現象出現。

山東省在2008年的經濟增速為20%,受世界經濟危機的影響,2009年降至9.58%,從2010年開始,山東省經濟增速開始逐漸放緩,金融業增加值、房地產增加值、實體經濟增加值也逐漸放緩。從山東省GDP增速、金融業增加值增速、房地產業增加值增速、實體經濟增加值增速來看,2003年實體經濟增加值增速高于GDP增量的增速,也高于金融業、房地產業增加值增速,實體經濟較虛擬經濟發展較快。但從2005年開始,山東省金融業、房地產業增加值增速迅猛,雙雙超過實體經濟的增速,尤其在2007年,金融業增加值的增速(40%)和房地產業增加值的增速(21.26%)均高于實體經濟增加值的增速(17%)。可見山東省確實存在金融資產“脫實入虛”的問題。

二是金融資源配置效率低下。金融支持實體經濟發展的關鍵在于金融機構將資源用于最有效率的部門,發揮其最佳價值。山東省的資金貸款偏向于技術成熟、收益穩健、風險低的行業,而創新型新興產業中起步較晚、技術尚不成熟、風險較大的企業則很難得到資金的支持,因此,落后的產業產能過剩,新興產業的發展得不到資金的支持,金融資源的配置效率較低,不利于目前的新舊動能轉換。

三、山東省金融支持實體經濟發展的效率測度

(一)測度方法與指標的選擇

本文采用DEA-Malmqusit指數模型對山東省金融支持實體經濟發展的效率進行測度。輸入項選取了2003—2017年山東省17市的年末金融機構各項貸款余額、保費收入、外商合同投資額,并將其定義為實體經濟融資額,其中外商合同投資額選用外商直接投資額,并根據當年人民幣與美元的平均匯率將外商合同投資額換算為人民幣;輸出項用三次產業增加值減去房地產產業開發投資額,并將其定義為實體經濟增加值。

(二)效率測度

通過對投入產出指標數據的收集以及預處理,運用DEAP2.1軟件分析山東省2003—2017年的面板數據,得到山東省全要素生產率(TFP)及其分解指標(見表1),反映金融支持實體經濟效率的情況。當投入量一定,產出增加,或當產出一定,投入量減少時,則認為Malmquist指數(生產力)提升,這種提升可以有兩種要素驅動:技術進步(TE)、技術效率(EFF)的改變。技術效率可以分解為純技術效率(PE)和規模效率(SE)。技術效率反映在給定投入的情況下獲取最大產出的能力。規模效率則反映了是否在最合適的投資規模下進行經營。純技術效率表示企業的管理水平和技術水平等所影響的生產效率。

數據來源:依據山東省歷年數據由DEA-Malmquist指數模型測算所得

金融支持實體經濟的效率指數變化如圖3所示,純技術效率和規模效率的變化如圖4所示。

同樣道理,根據山東省17市2003—2017年數據,運用DEAP2.1軟件,可以得出各市在此時期的規模報酬變動情況(見表2)。

數據來源:根據山東省17地市數據,由DEA-Malmquist指數模型測算所得

(三)測度結果分析

1.總體效率分析

山東省金融支持實體經濟的效率整體呈上升趨勢,但存在階段性的波動。2003—2008年,山東省金融支持實體經濟的效率呈上升趨勢(其中2007年上升了約7.5%,2008年上升了約8.5%),2013—2015年有下降趨勢(其中2015年下降最多,下降幅度約29.1%),2016年雖有回暖跡象,效率上升了約28.7%,但2017年效率下降了約3%。山東省14年間的測算,其中有8年是上升的,7年是下降的,因此在效率下降的這幾年,DEA單元的配置是無效的,金融投入與實際產出之比未能達到最佳水平。

山東省金融支持實體經濟的效率波動性較大。從圖3可以看出,2003—2017年,山東省金融支持實體經濟的效率呈現出不規則的變動趨勢,極大值與極小值之間的差別較大,2005年和2015年下降幅度較大,分別下降了22.8%和29.1%。2010、2012和2016年效率上升的幅度較大,分為上升了27.3%、23.6%、28.7%。從下降幅度與上升幅度來看,兩者差別可達50%,表明山東省金融支持實體經濟的波動性較大。

技術變化是導致山東省金融支持實體經濟效率變化的主要原因。技術變動的變動表明山東省最佳生產前沿面發生了變動,當技術變動的值小于1時表明宏觀經濟金融環境發生惡化,這種變化最終會反映到金融支持實體經濟的效率變換中。2009年、2011年、2015年金融支持實體經濟的效率大幅降低,相對應的技術變動指數為0.75左右,這說明技術退步了約25%。2003—2017年技術變動的幾何平均值為0.979,這說明近幾年山東省技術退步了2.1%,山東省整體宏觀經濟金融環境有所惡化。從圖3也可以直觀地看出,當技術效率與技術變動變動方向相反時,全要素生產率則在兩者中間變動;當技術效率與技術變動變動方向相同時,全要素生產率的變動幅度要大于技術效率與技術變動的變動幅度;全要素生產率的變動幅度與技術變動的變動幅度相同,這也間接證明了技術變化是導致山東省金融支持實體經濟效率變化的主要原因。

從實體經濟運用金融資源方面來看,實體經濟對金融效率的運用效率不斷提高。從表1可知,2003—2017年技術效率提升了約0.8%,其中,純技術效率下降了約0.2%,規模效率上升了約0.9%。因此,規模效率的提高使山東省實體經濟運用金融的效率得到提升。從圖4可以看出,技術效率與規模效率變動趨勢幾乎同步,而與純技術效率關聯度較小。由此看來,純技術效率對于技術效率的影響不太明顯,規模效率則是影響技術效率變化的重要指標。

2.各市效率變化分析

由表2可見,德州市、菏澤市、煙臺市3市的全要素生產率大于1,說明該城市的金融體系在金融資源的配置方面處于相對高效的范圍內,金融支持實體經濟的效率較高。而其他14市的全要素生產率均小于1,說明14市金融資源的利用效率呈下降趨勢,其中東營市的全要素生產率最低,為0.948,表明東營市金融支持實體經濟的效率最低。

從技術效率來看,只有濰坊市、濱州市、臨沂市、日照市、東營市5市的技術效率值小于1,表明在給定金融投入條件下,5市的實體經濟產出量正在減少。將技術效率指數分解:從規模效率來看,只有東營市規模效率值小于1,投入產出比不符合,這主要與該地區金融資源的投入不足有關;從純技術效率變化指標來看,濰坊市、濱州市、臨沂市、日照市以及東營市純技術效率值均小于1,這說明5市的技術和管理水平較其他城市較低,有著較大提升空間。

從規模報酬的結果來看,煙臺市、威海市、淄博市、濟南市、青島市、濟寧市、濰坊市以及臨沂市為規模報酬遞減型,并且存在著不同程度的投入冗余情況,說明盡管這幾市金融支持實體經濟的有效性較高,但仍然存在資金投入過度的現象,這也是其金融支持實體經濟效率有所下降的原因。德州市、菏澤市、棗莊市、聊城市、泰安市、萊蕪市、濱州市以及日照市為規模報酬遞增型,除菏澤市與棗莊市外其他城市存在規模效率下降的趨勢,說明這些城市金融資源的投入不足,金融結構較為單一。

四、山東省金融支持實體經濟的聚類分析

聚類分析是將需要分析的數據分解成多個類別或組,使得同一組間的數據相似度較大,不同組間的數據差別較大的一種統計方法。通過聚類分析的數據處理,可以將同類事物放在一起,發現他們之間的共同點,以及數據集的分布模式和數據屬性之間的關系。利用SPSS22.0軟件對山東省17市的金融支持實體經濟的效率進行聚類分析。本文采用系統聚類分析法中的類平均法,因為最短距離法和重心法使空間濃縮,最長平均法和離差平方和法則會導致空間擴張,太濃縮的方法不夠靈敏,太擴張的方法得出的實驗結果容易失真,喪失一定的可信性。聚類分析數據采用2003—2017年能反映各市金融支持實體經濟的技術效率指數和全要素生產率指數(見圖5)。

根據聚類分析結果,將山東省17市進行分類,共分為4類(見表3)。

根據各市的經濟發展水平、技術效率、金融支持實體經濟的有效性等因素,對四類城市的特征及其成因做如下分析:

類別Ⅰ。經濟體量較大,第二產業為支柱產業,金融發展水平處于中上游,煙臺市是主要代表,其經濟發展水平雖不及青島市,但領先其他市。菏澤市和德州市雖然經濟體量不及青島、濟南、煙臺等市,但經濟增速較快(菏澤市2017年GDP的增長速度為8.5%,高于同年山東省整體經濟增長速度),且金融業的發展水平較低,金融資產“脫實入虛”程度較小,金融支持實體經濟的效率較高,具有良好的發展前景。

類別Ⅱ。濟南市、青島市生產總值較高,第三產業為其支柱產業,金融業的發展水平較高(青島市2016年金融業的增加值為668.81億人民幣,且增速較快,同比上漲了約13.7%),金融資本“脫實入虛”程度相比于其他市較大,因此金融支持實體經濟的效率不如經濟發展水平較低的煙臺等市。淄博市、濟寧市地區生產總值處于山東省中等水平,從規模報酬角度來看,三者皆為規模報酬遞減,且全要素生產率小于1,因此淄博市、濟寧市存在金融資產投入過多、金融資產冗余等問題,另外濟寧市雖然GDP總量較為可觀,但人均GDP較少,與泰安市、聊城市等城市相差較小。棗莊市、泰安市、威海市、萊蕪市、聊城市經濟總量較小,其中威海市、泰安市第三產業為支柱產業,金融業發展水平相比于棗莊、聊城等市較高,從規模報酬來看,屬于規模報酬遞減型,且全要素生產率有所降低,金融業的投入較多,存在投入冗余等問題;棗莊市、萊蕪市、聊城市經濟總量較小,且金融發展水平較低,屬于規模報酬遞增型城市,金融資產的投入量較小,因此金融支持實體經濟的全要素生產率有所降低,有著較大的發展空間。

類別Ⅲ。濱州市、臨沂市、日照市等經濟發展水平中等,金融業發展水平中等,技術效率值處于山東省中下游,純技術效率值較低,因此在技術水平和管理水平方面有較大的進步空間。濰坊市盡管經濟實力位于山東省中上游,但在2015年之前,濰坊市人均GDP較低(2015年約55824元,低于日照市58110元),且技術效率值小于1,導致金融支持實體經濟的效率降低。濱州市、日照市為規模報酬遞增型,因此金融支持實體經濟的效率在一定程度上受到金融資源的限制。

類別Ⅳ。東營市經濟總量位于山東省中游水平,人均GDP處于山東省17市前列,但經濟增速較慢,2017年東營市GDP的增長率為6.4%,低于山東省7.4%的GDP增長率,增長速度位于山東省中下游。另外,東營市的純技術效率值和規模效率值均小于1,企業管理水平和技術水平有待提高,加之東營市以能源產業為主導產業,近幾年來競爭優勢減弱,新的經濟增長點不明顯,缺乏創新,制約了經濟的進一步發展。

五、研究結論與對策建議

新時代背景下確保金融業與實體經濟協調發展是實現我國經濟穩步增長的重要舉措,也是供給側結構性改革與新舊動能轉換的內在要求。本文采用了2003—2017年山東省各地級市的數據,借助DEA-Malmquist模型對山東省17市金融支持實體經濟的效率進行測度,并運用SPSS軟件對17市進行聚類分析。通過聚類分析能較為直觀地看出各市之間的差別,明確了解當前各市金融支持實體經濟的效率水平,為研究各市所面臨的問題奠定了良好的基礎。

(一)研究結論

1.山東省金融支持實體經濟的效率有待提高

2003—2017年山東省金融支持實體經濟的效率指數平均降低了約1.4%。從全要素生產率的分解上來看,技術效率值和規模效率值較為平穩,表示宏觀經濟環境變化的技術變動和表示公司管理水平與技術水平的純技術效率分別平均降低了2.1%和0.2%。因此可以明顯看出,造成山東省金融支持實體經濟效率下降的主要因素為宏觀經濟環境惡化。此外技術效率值指數在2003—2017年的變動幅度較大且波動較多,說明山東省宏觀經濟環境不穩定,經濟增長仍面臨風險。

2.山東省各市之間金融支持實體經濟的效率存在差異

通過對山東省17市全要素生產率的對比發現,金融業較為發達的地區,如濟南市、青島市,金融支持實體經濟的效率有所下降,表明出現投入冗余的情況,金融資源投入過多,且有金融“脫實入虛”現象的發生,另外在規模報酬遞減的情況下,金融支持實體經濟的效率會有所下降。經濟發展水平中等的城市,存在純技術問題較低等問題,企業的管理水平和技術水平有待提高,投入產出效率需提高。經濟發展水平較低如濱州市、聊城市等,金融業發展水平較低,存在著金融資源投入不足或金融結構單一等問題,因此金融支持實體經濟的效率較低。

3.金融資本“脫實入虛”情況嚴重

銀行為了達到經濟效益的最大化,沒有將資金投入收益較低、回報周期長的實體經濟,而是轉向盈利高的金融產業,這也使得近幾年山東省實體經濟增速放緩,金融業增長快于實體經濟增長。而且隨著供給側結構性改革的開展、去產能工作的深入,鋼鐵、采礦等產能過剩產業的金融風險激增,這使得金融機構對于實體經濟采取惜貸、抽貸等信貸政策,以降低不良貸款率,導致金融資本“脫實入虛”。

(二)對策建議

類別Ⅰ城市。煙臺市應適當減少金融資源的投入,防止金融業發展過熱、金融資源“脫實入虛”等問題的發生;此外,應當借助自身優勢,發展先進制造業,加大對小微企業的資金支持力度,以促進實體經濟發展,發揮新舊動能轉換試驗區“三核心之一”的引領作用。菏澤、德州市應加大金融資源的投入,優化金融結構,避免金融工具趨同化,兩市應在金融機構的目標群體、產品設計、金融工具等方面推陳出新,以滿足更多的資金需求。

類別Ⅱ城市。濟南市和青島市金融發展過熱,棗莊、威海等市金融投入不足。濟南市和青島市應當發揮核心引領作用,促進其周邊地區產業資本和金融資本有機融合,實現金融資本跨地區流動,縮小城市之間的差別,從而改善發達地區金融資本投入過多,欠發達地區金融資本投入不足的局面,推動整個山東省實體經濟的均衡發展。與濟南市和青島市相比,棗莊、威海等城市金融業發展水平較低,且存在著技術差別,因此,棗莊、威海等市除加大金融業的投入外,還應當重視發展自身技術,建立相應的人才體系,引入新技術、新方法、高端金融人才,提高整體的金融發展水平以及金融支持實體經濟的效率。

類別Ⅲ城市。濰坊、濱州、臨沂和日照四市應當推進金融改革,提升金融支持實體經濟的效率。在堅持市場化原則的前提下,重點扶持小微企業,解決小微企業融資難的問題;產能過剩的產業應當提高其融資的成本,限制其發展;重點企業和戰略性新興企業應當及時注入資金,降低其融資的成本;通過壯大產業鏈中間環節,來帶動產業鏈上下聯動發展。金融改革并不只局限于提升銀行等金融機構的信貸力度,還應豐富融資工具的種類,使大中小型企業能夠選擇更加多元、便利的金融工具。一是要優化融資信貸的結構,加強對中小型企業的融資信貸,合理分配金融資產,使資源配置更加合理有效,以保證信貸規模在合理的范圍內增長;二是兼顧公平與效率,在保證運營效率的同時,兼顧資源配置的公平;三是實現創新發展,向綠色金融等新領域發展,引導社會資源向環保、節能、有生命力的產業流動,為山東省新舊動能轉換及供給結構性改革提供相應的金融支持。

類別Ⅳ城市。在企業管理方面,要努力提高企業的管理水平,如培育符合當今社會理念的企業文化,開發符合自身特色的企業精神,建立新型的企業價值觀,用企業精神引導激勵企業員工,用企業價值觀影響企業行為。此外,在企業生產方面,要逐步淘汰落后產業,鼓勵企業使用新技術、新設備,降低企業能耗,提高企業的生產效率。優化產業布局,逐步發展航空航天等未來產業和新興產業,培育新經濟增長極。鼓勵直接融資的發展,擴大直接融資規模,加快直接融資工具的創新步伐,改善融資結構,降低融資成本。

[基金項目]山東省哲學社科規劃項目(18CCZJ29)

[收稿日期]2019-04-16

[作者簡介]張同功(1973-),男,山東東明人,青島科技大學經濟與管理學院教授,對外經濟貿易大學博士后。

[參考文獻]

Jeffrey Wurgler. Financial markets and the allocation of capital[J].Journal of Financial Economics,2000(58):187-214.

Takeo Hoshi,Anil K. Kashyap. Japan's financial crisis and economic stagnation[J]. Journal of Economic perspectives,2004(18):3-26.

Bodo Herzog. An Econophysics model of financial bubbles[J]. Natural Science,2015(7):55-63.

Velid Efendic, Nejra Hadziahmetovic. The social and financial efficiency of microfinance institutions: the case of bosnia and herzegovina[J].South East European Journal of Economics and Business,2017,12(2):85-101.

Simona-Andreea APOSTU, Statistical and econometric analysis of the correlation between financial transactions and real economy[J]. DE Gruyter,2018,12(1):70-79

金雪軍.供給側結構性改革與金融支持[J].浙江經濟,2016(10):25.

楊友才.金融發展與經濟增長—基于我國金融發展門檻變量的分析[J].金融研究,2014(2):59-71.

周德才,盧曉勇,楊伊,厲彥蘄.我國金融發展與經濟增長周期關系的實證檢驗[J].山西財經大學學報,2013,35(12):56-68.

王勛,方晉,趙珍.中國金融規模、金融結構與經濟增長—基于省區面板數據的實證研究[J].技術經濟與管理研究,2011(9):59-64.

張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,51(12):32-46.

劉錫良,齊子漫,劉帥.產融結合視角下的資本形成與經濟增長[J].經濟與管理研究,2015,36(7):3-11.

鄧路,謝志華,李思飛.民間金融、制度環境與地區經濟增長[J].管理世界,2014(3):31-40+187.

周麗麗,楊剛強,江洪.中國金融發展速度與經濟增長可持續性—基于區域差異的視角[J].中國軟科學,2014(2):58-69.

龔遙,顧曉安.互聯網金融發展影響因素實證分析[J].經濟經緯,2016,33(6):143-148.

許桂華,彭俊華,戴偉.房價波動、擠出效應與金融支持實體經濟效率—基于省際空間面板的分析[J].財經科學,2017(8):23-37.

楊迪,李文娟.金融支持實體經濟發展效率的實證研究—基于河北省11個地級市樣本[J].華北金融,2017(11):29-32.

[責任編輯 張桂霞]

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32