重慶市房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警的實(shí)證研究

2019-07-19 06:24:27王靖為

價(jià)值工程 2019年8期

王靖為

摘要:近兩年重慶市房?jī)r(jià)持續(xù)上升,房地產(chǎn)市場(chǎng)異常活躍,為防范地產(chǎn)行業(yè)金融風(fēng)險(xiǎn)的發(fā)生,本文從與國(guó)民經(jīng)濟(jì)關(guān)系、行業(yè)發(fā)展水平、信貸資金安全三個(gè)層面出發(fā),構(gòu)建了重慶市房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警體系,并利用功效系數(shù)法測(cè)算出重慶市2000-2017年綜合預(yù)警值,結(jié)果表明近十年來重慶市房地產(chǎn)業(yè)金融風(fēng)險(xiǎn)相對(duì)較小,但近期有風(fēng)險(xiǎn)擴(kuò)大的趨勢(shì),需引起重視。

Abstract: In the past two years, housing prices in Chongqing have continued to rise, and the real estate market is extremely active. In order to prevent the financial risks of the real estate industry, this paper constructs a financial risk early warning system for Chongqing real estate from three aspects: national economic relations, industry development level and credit fund security, and uses the efficiency coefficient method to calculate the comprehensive warning value of Chongqing from 2000 to 2017. The results show that the financial risk of the real estate industry in Chongqing has been relatively small in the past decade, but the trend of risk is expanding in the future, so it needs to be paid attention to.

關(guān)鍵詞:重慶市房地產(chǎn)金融風(fēng)險(xiǎn);功效系數(shù)法;預(yù)警體系

Key words: Chongqing real estate financial risk;efficiency coefficient method;early warning system

中圖分類號(hào):F293.33 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號(hào):1006-4311(2019)08-0015-05

0 ?引言

我國(guó)目前正處于城鎮(zhèn)化進(jìn)程快速發(fā)展的階段,大量資金涌入房地產(chǎn)行業(yè),這有其積極的一面,但隨之可能帶來的金融風(fēng)險(xiǎn)也需要引起足夠重視。2016年,樓市出現(xiàn)嚴(yán)重的區(qū)域分化現(xiàn)象,中央政治局會(huì)議明確提出要有效防范和化解金融風(fēng)險(xiǎn)隱患。2017年,國(guó)家發(fā)布與房地產(chǎn)開發(fā)、土地資源、住房管理以及金融方面相關(guān)的政策共計(jì)44項(xiàng),強(qiáng)控市場(chǎng)、因城施策,使房地產(chǎn)市場(chǎng)得到相對(duì)改善。據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的《統(tǒng)計(jì)公報(bào)》顯示,2017全年房地產(chǎn)開發(fā)投資10.98萬(wàn)億元,占國(guó)內(nèi)生產(chǎn)總值的13.28%,市場(chǎng)整體趨好。然而,部分區(qū)域的房市依然保持高速發(fā)展。同年重慶市房地產(chǎn)開發(fā)投資總額3980.08億元,占重慶市GDP總額的20.41%,高于國(guó)內(nèi)平均水平超7個(gè)百分點(diǎn);重慶主城商品住宅成交均價(jià)為9057元/平方米,同比增長(zhǎng)17.76%,且仍有上漲趨勢(shì)。GDP的增長(zhǎng)過于依賴房地產(chǎn)投資以及房?jī)r(jià)增長(zhǎng)過快的表現(xiàn)極不利于市場(chǎng)經(jīng)濟(jì)的穩(wěn)定健康發(fā)展。而房地產(chǎn)業(yè)是資金密集型產(chǎn)業(yè),涉及產(chǎn)業(yè)鏈長(zhǎng),與政府、銀行、消費(fèi)者等主體的核心利益息息相關(guān),所以房地產(chǎn)金融風(fēng)險(xiǎn)爆發(fā)必將對(duì)國(guó)民經(jīng)濟(jì)和金融市場(chǎng)產(chǎn)生巨大沖擊。因此,研究重慶市房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警對(duì)防范和化解金融風(fēng)險(xiǎn)具有重要意義。

1 ?文獻(xiàn)綜述

國(guó)外對(duì)于預(yù)警的研究始于19世紀(jì)末期的宏觀經(jīng)濟(jì)領(lǐng)域,主要是統(tǒng)計(jì)學(xué)界對(duì)宏觀經(jīng)濟(jì)波動(dòng)問題進(jìn)行檢測(cè)研究。上世紀(jì)60年代,美國(guó)房地產(chǎn)經(jīng)濟(jì)學(xué)家Stephen A.Pyhrr等開始致力于西方房地產(chǎn)市場(chǎng)的周期性研究,探索房地產(chǎn)周期波動(dòng)及機(jī)理。Karl(2000)在美國(guó)房產(chǎn)發(fā)生泡沫時(shí),通過研究失業(yè)率、消費(fèi)者支出以及房屋空置率的變化情況,揭示了房地產(chǎn)在經(jīng)濟(jì)需求上的重要作用以及房地產(chǎn)通脹對(duì)經(jīng)濟(jì)可能產(chǎn)生的影響。隨后,Case和Shiller(2003)采用房?jī)r(jià)收入比、按揭貸款利率、房屋開工率以及就業(yè)人數(shù)(失業(yè)率)等指標(biāo)建立評(píng)價(jià)體系來判斷以往美國(guó)房?jī)r(jià)是否存在泡沫,并預(yù)測(cè)今后的房?jī)r(jià)走勢(shì);Witold(2002)利用HP濾子方法選擇了GDP、可支配收入、家庭消費(fèi)支出、投資結(jié)構(gòu)及房地產(chǎn)投資等指標(biāo)構(gòu)建房地產(chǎn)指標(biāo)體系,指出房地產(chǎn)發(fā)展趨勢(shì);Brunnermeier & Julliard(2008)和Matthew(2013)分別建立時(shí)間序列預(yù)測(cè)模型觀察住房租售比,以及利用單位根和協(xié)整檢驗(yàn)的實(shí)證研究方法也證明了市場(chǎng)上存在房地產(chǎn)泡沫。Tim Rogmans(2016)構(gòu)建了房地產(chǎn)可持續(xù)評(píng)估方法的評(píng)價(jià)框架,對(duì)五個(gè)常用的可持續(xù)評(píng)估方法進(jìn)行了優(yōu)劣勢(shì)評(píng)價(jià),并指出該框架能應(yīng)用于不同領(lǐng)域中。當(dāng)前國(guó)外已經(jīng)將ARCH模型、VAR模型以及人工神經(jīng)網(wǎng)絡(luò)模型等方法引入預(yù)警研究中。

國(guó)內(nèi)對(duì)房地產(chǎn)市場(chǎng)預(yù)警的研究始于20世紀(jì)末期,部分學(xué)者運(yùn)用宏觀經(jīng)濟(jì)預(yù)警和周期波動(dòng)的原理方法,結(jié)合國(guó)內(nèi)房市的具體情況進(jìn)行深入研究。針對(duì)房地產(chǎn)金融風(fēng)險(xiǎn)領(lǐng)域,當(dāng)前主要從直接觀察反應(yīng)房地產(chǎn)泡沫的指標(biāo)和綜合測(cè)算房地產(chǎn)金融風(fēng)險(xiǎn)兩種思路進(jìn)行研究分析。在房地產(chǎn)泡沫研究方面,李澤明(2012)采用房地產(chǎn)貸款增長(zhǎng)率占比、房?jī)r(jià)收入比和房?jī)r(jià)增長(zhǎng)率/GDP增長(zhǎng)率等指標(biāo)進(jìn)行觀察,結(jié)果顯示我國(guó)房地產(chǎn)泡沫傾向明顯;吳平、袁詰(2012)通過房?jī)r(jià)收入比、住房空置率等指標(biāo)對(duì)中國(guó)房地產(chǎn)泡沫程度進(jìn)行測(cè)度,并概括總結(jié)了中國(guó)房地產(chǎn)泡沫影響因素;郭謙(2013)采用房?jī)r(jià)增長(zhǎng)率、房?jī)r(jià)收入比、人均GDP增長(zhǎng)率、固定資產(chǎn)投資總額、房地產(chǎn)開發(fā)投資總額等六個(gè)指標(biāo),運(yùn)用指標(biāo)體系法對(duì)北京市房地產(chǎn)市場(chǎng)泡沫程度進(jìn)行測(cè)度,結(jié)果顯示市場(chǎng)存在泡沫。在房地產(chǎn)金融風(fēng)險(xiǎn)測(cè)算方面,呂錚和高明(2012)通過選取房地產(chǎn)風(fēng)險(xiǎn)測(cè)度指標(biāo),使用熵權(quán)法和AHP法確定指標(biāo)組合權(quán)重,再運(yùn)用功效系數(shù)法計(jì)算出房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)綜合測(cè)度系數(shù),并進(jìn)行實(shí)證研究;孫蕾(2017)構(gòu)建了房地產(chǎn)金融市場(chǎng)風(fēng)險(xiǎn)預(yù)警監(jiān)測(cè)系統(tǒng),采用主成分分析法和灰色預(yù)測(cè)分析法對(duì)山東省近15年來房地產(chǎn)金融市場(chǎng)運(yùn)行狀況進(jìn)行實(shí)證預(yù)警,通過計(jì)算綜合警度值判斷得知市場(chǎng)運(yùn)行狀況的警情判斷與實(shí)際情況基本吻合。張爽(2017)探討了房地產(chǎn)內(nèi)部運(yùn)行機(jī)制及房地產(chǎn)商品價(jià)格的影響因素,構(gòu)建了以系統(tǒng)動(dòng)力學(xué)為基礎(chǔ)的房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)預(yù)警的指標(biāo)體系,并采用信號(hào)分析法構(gòu)建了房地產(chǎn)市場(chǎng)的風(fēng)險(xiǎn)綜合指數(shù),提出了風(fēng)險(xiǎn)臨界值的測(cè)度標(biāo)準(zhǔn)和不同級(jí)別警情的應(yīng)對(duì)措施。

綜合上述文獻(xiàn)可以看出,由于學(xué)者們的知識(shí)背景不同,實(shí)證研究中的模型、指標(biāo)和樣本期間等存在差異,所得出的研究結(jié)論也不盡相同,但總的來看,評(píng)價(jià)方法大多局限于單指標(biāo)或多指標(biāo)的靜態(tài)評(píng)價(jià),所選取的指標(biāo)相對(duì)比較片面、權(quán)重賦值不夠合理,且王耀中等學(xué)者研究表示現(xiàn)有的國(guó)外預(yù)警模型對(duì)中國(guó)經(jīng)濟(jì)的運(yùn)行情況并不能完全適用,預(yù)警狀態(tài)偏重定量指標(biāo)、閾值的不易確定性、預(yù)警結(jié)論的準(zhǔn)確度不穩(wěn)定以及各行業(yè)對(duì)預(yù)警模型的適應(yīng)能力低等問題比較明顯。因此,本文在前人研究的基礎(chǔ)上對(duì)指標(biāo)進(jìn)行分類歸納,結(jié)合我國(guó)實(shí)際情況,擬從宏觀、中觀、微觀等多種角度系統(tǒng)性地選取綜合評(píng)價(jià)指標(biāo),通過適用于對(duì)指標(biāo)體系進(jìn)行綜合評(píng)價(jià)的功效系數(shù)法來處理各類指標(biāo),構(gòu)建重慶市房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警體系。

2 ?實(shí)證分析

2.1 房地產(chǎn)金融風(fēng)險(xiǎn)測(cè)度方法

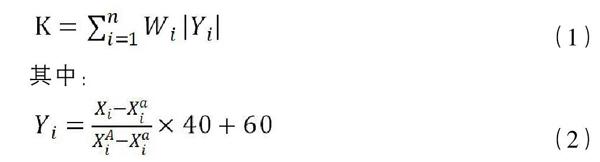

目前,國(guó)內(nèi)外關(guān)于房地產(chǎn)風(fēng)險(xiǎn)測(cè)度的方法主要有指標(biāo)法、理論價(jià)格法和統(tǒng)計(jì)檢驗(yàn)法三種,指標(biāo)法是用與房地產(chǎn)金融風(fēng)險(xiǎn)相關(guān)的各個(gè)指標(biāo)作出評(píng)估和分析,不僅直觀簡(jiǎn)便的反映出房地產(chǎn)市場(chǎng)情況,還能經(jīng)過分析結(jié)果對(duì)現(xiàn)狀作出客觀評(píng)判;理論價(jià)格法是借助數(shù)學(xué)模型估算價(jià)格并與實(shí)際價(jià)格進(jìn)行比較,用差值來判斷房地產(chǎn)風(fēng)險(xiǎn)程度的方法,適用于了解房地產(chǎn)的具體收益情況;而統(tǒng)計(jì)檢驗(yàn)是運(yùn)用區(qū)間內(nèi)房地產(chǎn)相關(guān)指標(biāo)在數(shù)學(xué)原理基礎(chǔ)上構(gòu)建模型,對(duì)房地產(chǎn)業(yè)相關(guān)指標(biāo)進(jìn)行統(tǒng)計(jì)分析的方法,適用于樣本足夠大或指標(biāo)波動(dòng)小的情形。基于重要性、全面性、科學(xué)性、可靠性、可操作性以及穩(wěn)定性等六原則,本文選擇指標(biāo)體系法下的功效系數(shù)法進(jìn)行研究,它最早是由學(xué)者李維哲和曲波共同提出,從生產(chǎn)、交易、消費(fèi)和金融四個(gè)角度對(duì)房地產(chǎn)泡沫預(yù)警指標(biāo)進(jìn)行劃分,結(jié)合了主客觀研究的優(yōu)勢(shì)。功效系數(shù)法是對(duì)每一項(xiàng)評(píng)價(jià)指標(biāo)確定一個(gè)滿意值和不允許值,以滿意值為上限,以不允許值為下限,計(jì)算各指標(biāo)實(shí)現(xiàn)滿意值的程度,并以此確定各指標(biāo)的分?jǐn)?shù),再經(jīng)過加權(quán)平均進(jìn)行綜合,從而判斷房地產(chǎn)市場(chǎng)的綜合狀況。該方法主要是計(jì)算單項(xiàng)指標(biāo)的功效系數(shù)Y,通過加權(quán)求出房地產(chǎn)金融風(fēng)險(xiǎn)綜合預(yù)測(cè)度指數(shù)K,計(jì)算公式為:

2.2 風(fēng)險(xiǎn)測(cè)度指標(biāo)

房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警指標(biāo)的建立直接關(guān)系到體系預(yù)警結(jié)果的科學(xué)性和準(zhǔn)確性。呂錚和高明(2012)采用了房地產(chǎn)投資/全社會(huì)固定資產(chǎn)投資、住房空置率等生產(chǎn)類、交易類、價(jià)格類共7個(gè)指標(biāo)進(jìn)行分析;吳義虎(2017)從產(chǎn)業(yè)結(jié)構(gòu)關(guān)聯(lián)、房地產(chǎn)自身發(fā)展和信貸資金三方面共6個(gè)指標(biāo)建立預(yù)警體系。鑒于指標(biāo)的全面性和數(shù)據(jù)的可得性,本文將結(jié)合前人研究成果,以宏觀中觀微觀的角度,從房地產(chǎn)業(yè)同國(guó)民經(jīng)濟(jì)的協(xié)調(diào)關(guān)系、房地產(chǎn)業(yè)的內(nèi)部發(fā)展以及房地產(chǎn)業(yè)的資金安全性等三個(gè)層面選取9個(gè)指標(biāo),即房地產(chǎn)投資總額/社會(huì)固定資產(chǎn)投資總額X11,房地產(chǎn)投資增長(zhǎng)率/GDP增長(zhǎng)率X12,房?jī)r(jià)收入比X13,商品房竣工面積/商品房銷售面積X21,商品房新開工面積/施工面積X22,房?jī)r(jià)增長(zhǎng)率/GDP增長(zhǎng)率X23,房地產(chǎn)開發(fā)企業(yè)資產(chǎn)負(fù)債率X31,房地產(chǎn)開發(fā)企業(yè)收益率X32,房地產(chǎn)貸款余額/金融機(jī)構(gòu)貸款余額X33。

2.2.1 房地產(chǎn)業(yè)同國(guó)民經(jīng)濟(jì)的協(xié)調(diào)關(guān)系指標(biāo)

該類指標(biāo)主要反映國(guó)民經(jīng)濟(jì)結(jié)構(gòu)的合理性。其中X11反映了房地產(chǎn)業(yè)擴(kuò)張程度大小,側(cè)重于衡量整個(gè)社會(huì)的固定資產(chǎn)結(jié)構(gòu)是否合理;X12則側(cè)重于衡量整個(gè)社會(huì)的生產(chǎn)結(jié)構(gòu)是否合理;而X13是探討房?jī)r(jià)與國(guó)民收入的關(guān)系,是國(guó)際公認(rèn)可以衡量房?jī)r(jià)合理性的重要指標(biāo)。

2.2.2 房地產(chǎn)業(yè)的內(nèi)部發(fā)展指標(biāo)

該類指標(biāo)主要反映房地產(chǎn)業(yè)自身發(fā)展的合理性。其中X21表現(xiàn)了房地產(chǎn)市場(chǎng)的供需情況,可以一定程度上表示市場(chǎng)某時(shí)期內(nèi)的景氣度;X22主要反映了房地產(chǎn)商對(duì)行業(yè)發(fā)展的預(yù)期,具有一定的有效預(yù)測(cè)能力;而X23表現(xiàn)了虛擬經(jīng)濟(jì)對(duì)實(shí)體經(jīng)濟(jì)的偏離程度大小,可以衡量房地產(chǎn)業(yè)相對(duì)于實(shí)體經(jīng)濟(jì)增長(zhǎng)的發(fā)展變化。

2.2.3 房地產(chǎn)業(yè)資金安全性指標(biāo)

該類指標(biāo)主要反映房地產(chǎn)業(yè)的信貸風(fēng)險(xiǎn)程度的合理性。其中X31表示房地產(chǎn)企業(yè)的債務(wù)占比以及償還債務(wù)的能力,X32表示房地產(chǎn)企業(yè)整體的盈利能力,X33表示房地產(chǎn)業(yè)的信貸資金占比,金融機(jī)構(gòu)對(duì)房地產(chǎn)信貸的過度支持會(huì)助長(zhǎng)投機(jī)行為的發(fā)生,從而影響供需平衡,導(dǎo)致房?jī)r(jià)上漲,造成較大風(fēng)險(xiǎn)。

具體指標(biāo)分類情況如表2。

2.3 綜合預(yù)警指數(shù)

2.3.1 數(shù)據(jù)來源

本文將選取2000-2017年重慶地區(qū)符合上述預(yù)警指標(biāo)的數(shù)據(jù),其數(shù)據(jù)主要來源于Wind資訊數(shù)據(jù)庫(kù)、《國(guó)家統(tǒng)計(jì)年鑒》和《重慶統(tǒng)計(jì)年鑒》。

2.3.2 預(yù)警指標(biāo)的風(fēng)險(xiǎn)權(quán)重及合理值

為保證測(cè)算結(jié)果的準(zhǔn)確性,且由于各指標(biāo)對(duì)金融風(fēng)險(xiǎn)的影響程度各不相同,所以本文將按照各指標(biāo)的重要程度評(píng)價(jià)和賦予相應(yīng)的權(quán)重。目前權(quán)重確定方法主要分為三類:主觀賦權(quán)法、客觀賦權(quán)法和主客觀綜合集成賦權(quán)法。本文將采用主客觀綜合集成賦權(quán)法,利用層次分析法和熵權(quán)法分別確定指標(biāo)權(quán)重系數(shù),主要是將主觀與客觀相結(jié)合,進(jìn)一步提高預(yù)警準(zhǔn)確性。具體步驟為:

2.3.2.1 原始數(shù)據(jù)收集與整理

本文從上述數(shù)據(jù)來源收集了重慶市房地產(chǎn)開發(fā)投資總額及同比、重慶市社會(huì)固定投資總額、重慶市GDP增長(zhǎng)率、重慶市城鎮(zhèn)人均居住面積、人均可支配收入、城鎮(zhèn)住宅平均銷售價(jià)格、重慶市商品房竣工面積和銷售面積、新開工面積和施工面積以及重慶市房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率、營(yíng)業(yè)總收入和利潤(rùn)、房地產(chǎn)開發(fā)貸款余額和金融機(jī)構(gòu)貸款余額等指標(biāo)的數(shù)據(jù),通過計(jì)算得出體系所需的9個(gè)指標(biāo),設(shè)置的數(shù)值如表3。

2.3.2.2 滿意值與不允許值

根據(jù)上述統(tǒng)計(jì)計(jì)算數(shù)據(jù),參照楊曉冬和王要武(2008)、呂錚和高明(2012)等對(duì)相關(guān)指標(biāo)的分析,并參考國(guó)際上的歷史經(jīng)驗(yàn)數(shù)據(jù),結(jié)合專家評(píng)判,來確定本文體系中預(yù)警指標(biāo)的滿意值和不允許值,如表4。

2.3.2.3 確定測(cè)度指標(biāo)權(quán)重

①熵權(quán)法。

熵是系統(tǒng)無(wú)序程度的一個(gè)度量;如果指標(biāo)的信息熵越小,該指標(biāo)提供的信息量越大,權(quán)重就越高。熵權(quán)法是一種客觀賦權(quán)方法。本文設(shè)置原始矩陣A(18×9),通過歸一化得到矩陣B,再定義熵H,使用公式wj=(1-hj)/(m-∑hj)計(jì)算各指標(biāo)熵權(quán),計(jì)算結(jié)果如表5。

②層次分析法。

層次分析法(AHP)是按照性質(zhì)和目標(biāo)將問題層次化的一種定性與定量相結(jié)合的決策分析方法。通過對(duì)兩個(gè)方案的優(yōu)劣判斷,使用1-9的數(shù)字進(jìn)行重要性度量,構(gòu)造判斷矩陣,然后歸一化判斷矩陣的特征向量,進(jìn)而計(jì)算其層層權(quán)重,同時(shí)引入平均隨機(jī)一致性指標(biāo)R.I.進(jìn)行一致性檢驗(yàn),當(dāng)R.I.<0.1,則判斷矩陣保持一致性。根據(jù)該方法,計(jì)算指標(biāo)權(quán)重如表6。

③確定組合權(quán)重。

根據(jù)熵權(quán)法和層次分析法的綜合測(cè)算,按照多屬性決策的組合賦權(quán)方法,構(gòu)建組合方程式,求得組合權(quán)重如表7。

2.3.3 預(yù)警指標(biāo)的綜合預(yù)警指數(shù)

2.3.3.1 各指標(biāo)功效系數(shù)

為更好比較各測(cè)速指標(biāo)是否處于正常區(qū)間,本文根據(jù)算式計(jì)算出各預(yù)警指標(biāo)的功效系數(shù)如表8。

2.3.3.2 各指標(biāo)綜合預(yù)警指數(shù)

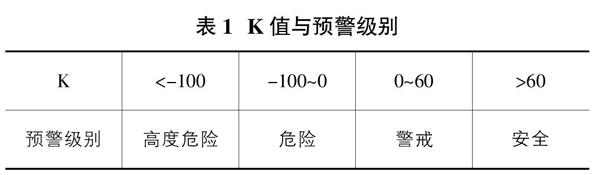

根據(jù)公式(1)計(jì)算出房地產(chǎn)金融風(fēng)險(xiǎn)綜合預(yù)警指數(shù)K,該指數(shù)能具體反映房地產(chǎn)業(yè)的金融風(fēng)險(xiǎn)程度大小,與金融風(fēng)險(xiǎn)呈反比例關(guān)系,即K值越大,房地產(chǎn)金融風(fēng)險(xiǎn)程度越小,具體結(jié)果如表9、圖1。

2.4 實(shí)證結(jié)果及分析

通過分析上述數(shù)據(jù),可以得到以下結(jié)論:

從圖1可知,除2013年位于警戒線內(nèi),2014年位于警戒線上,2000-2017年重慶市房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警指數(shù)整體處于安全區(qū)域,表明重慶市房地產(chǎn)金融風(fēng)險(xiǎn)程度整體良好,而其中2000、2004、2008以及2016年均呈現(xiàn)出急轉(zhuǎn)下滑的趨勢(shì),且2013年重慶市房地產(chǎn)表現(xiàn)為十幾年來金融風(fēng)險(xiǎn)最大程度。

將上述結(jié)果分為四個(gè)階段描述:

第一階段(2000-2004):2000-2001年的風(fēng)險(xiǎn)加劇一方面是由于國(guó)家為應(yīng)對(duì)1997年亞洲金融危機(jī),實(shí)施財(cái)政、貨幣雙積極政策,鼓勵(lì)全社會(huì)加大固定投資;另一方面是由于重慶在1997年宣布直轄,工業(yè)基礎(chǔ)好、人口基數(shù)大、發(fā)展?jié)摿善冢舜罅抠Y金涌入市內(nèi)的房地產(chǎn)行業(yè)。因此表現(xiàn)出一定的金融風(fēng)險(xiǎn)傾向。2002年重慶市政府開始改變土地儲(chǔ)備制度,對(duì)全市土地進(jìn)行宏觀調(diào)控,使房地產(chǎn)得以平穩(wěn)發(fā)展,并于2003年成立重慶市地產(chǎn)集團(tuán),專門負(fù)責(zé)重慶市土地儲(chǔ)備和開發(fā)事項(xiàng)。通過有節(jié)奏地向市場(chǎng)供應(yīng)土地,2004年市場(chǎng)反響極好,房地產(chǎn)金融風(fēng)險(xiǎn)得以有效控制。

第二階段(2005-2008):2005年,政府提出規(guī)劃到2020年實(shí)現(xiàn)城鎮(zhèn)建設(shè)用地面積從465平方公里增至865平方公里,于是大量開發(fā)土地,促進(jìn)了房地產(chǎn)市場(chǎng)的火熱,但重慶經(jīng)濟(jì)的發(fā)展未及時(shí)追平房地產(chǎn)投資的增速,加之全國(guó)通脹壓力大,因此2005年K值回落,市場(chǎng)金融風(fēng)險(xiǎn)增大。隨著城鄉(xiāng)一體化進(jìn)程的加快,以及舊城改造、戶籍制度改革等政策,城市人口呈跳躍增長(zhǎng),住房需求擴(kuò)大,而農(nóng)村人口流失,土地荒廢。2008年,重慶報(bào)經(jīng)中央同意,成立了農(nóng)村土地交易所,正式推行地票制度,較大程度上緩解了城鄉(xiāng)二元結(jié)構(gòu)之間城市建設(shè)用地不足、農(nóng)村土地浪費(fèi)的矛盾,供需的平衡減少了房地產(chǎn)的過多投資,使房地產(chǎn)風(fēng)險(xiǎn)得到有效控制。

第三階段(2009-2013):由于2008年全球金融危機(jī)爆發(fā),大多實(shí)體產(chǎn)業(yè)發(fā)展遭受影響,投資者開始將眼光聚焦在利潤(rùn)較高的房地產(chǎn)行業(yè),大量投資建房以及囤房的行為使得重慶市房地產(chǎn)業(yè)金融風(fēng)險(xiǎn)程度自2009年起開始逐年加深,2013年,金融風(fēng)險(xiǎn)預(yù)警指數(shù)跌破60關(guān)卡創(chuàng)歷史新低,進(jìn)入警惕層次,表現(xiàn)為在市場(chǎng)需求保持穩(wěn)定的背景下,重慶市住宅超供面積巨大,房地產(chǎn)供給將近需求的4倍,嚴(yán)重的供需失衡給房地產(chǎn)以及金融行業(yè)帶來極大的資金和信用風(fēng)險(xiǎn)。

第四階段(2014-2017):于是,“國(guó)五條”新政細(xì)則落地、嚴(yán)控房地產(chǎn)融資風(fēng)險(xiǎn)、首套房利率上浮,國(guó)家支持首套房自住購(gòu)房需求,引導(dǎo)住房剛需,平衡市場(chǎng)供需,但由于政策實(shí)施的滯后性,2014年起市場(chǎng)反響趨好,土地超供現(xiàn)象逐漸得以控制。2014-2015年,地方限購(gòu)、銀行限貸、公積金貸款均放松、補(bǔ)貼購(gòu)房財(cái)稅、定向降準(zhǔn)降息以及“二孩”政策的放開等一系列政策落實(shí),既穩(wěn)定了市場(chǎng)供給預(yù)期,也擴(kuò)大了民眾住房需求。同時(shí),市場(chǎng)監(jiān)管進(jìn)一步加強(qiáng),私人及小房企違規(guī)修建商品房的現(xiàn)象減少,中小企業(yè)的退出提升了房地產(chǎn)行業(yè)集中度,供需逐漸平衡、市場(chǎng)逐步完善、泡沫風(fēng)險(xiǎn)逐步降低,從而金融風(fēng)險(xiǎn)預(yù)警指數(shù)回暖,房地產(chǎn)金融風(fēng)險(xiǎn)減小。2016-2017年,由于政策的寬松和利好,重慶市商品住宅成交金額、均價(jià)、面積、套數(shù)持續(xù)創(chuàng)歷史新高,房地產(chǎn)市場(chǎng)火爆。然而呼聲極高的背后,2017年重慶市房地產(chǎn)開發(fā)企業(yè)的資產(chǎn)負(fù)債率高達(dá)74.5%,毛利率降低至6%,高負(fù)債低利潤(rùn)的模式提高了金融風(fēng)險(xiǎn)爆發(fā)的可能性,雖然預(yù)警指數(shù)有所降低,但由于市場(chǎng)銷量大、開發(fā)貸款余額減少,目前仍處于安全區(qū)域。

總體而言,重慶市房地產(chǎn)業(yè)在2000-2017年均處于高速擴(kuò)張階段,房地產(chǎn)開發(fā)投資從2000年的139.63億元增長(zhǎng)到2017年的3,980.08億元,增幅為2750.45%;商品房銷售面積從2000年的579.97萬(wàn)平方米增加到2017年的6,711.00萬(wàn)平方米,擴(kuò)大了近11倍;房屋竣工面積也增加到了5,055.73萬(wàn)平方米。基于國(guó)家及重慶市政策的合理引導(dǎo)、土地供需的合理控制以及城市人口增多帶來的市場(chǎng)剛需得到釋放,重慶市房地產(chǎn)市場(chǎng)基本保持平穩(wěn)發(fā)展,雖個(gè)別年限K值處于警戒線內(nèi),但整體仍呈現(xiàn)安全信號(hào),這與重慶房地產(chǎn)表現(xiàn)事實(shí)相符。

3 ?結(jié)論及建議

本文通過總結(jié)相關(guān)文獻(xiàn),考慮到金融風(fēng)險(xiǎn)影響因素、權(quán)威機(jī)構(gòu)所用指標(biāo)以及體系層次的全面性和數(shù)據(jù)的可得性,綜合選取了三個(gè)方面共9種評(píng)價(jià)指標(biāo),構(gòu)建重慶市房地產(chǎn)金融預(yù)警指標(biāo)體系,并采用主客觀綜合集成賦權(quán)法和功效系數(shù)法計(jì)算各指標(biāo)的綜合預(yù)警值,對(duì)重慶市房地產(chǎn)金融風(fēng)險(xiǎn)進(jìn)行測(cè)度分析,得到的結(jié)論如下:第一,房地產(chǎn)同國(guó)民經(jīng)濟(jì)的協(xié)調(diào)關(guān)系與房地產(chǎn)業(yè)信貸資金安全中的指標(biāo)對(duì)重慶市房地產(chǎn)金融風(fēng)險(xiǎn)的測(cè)度影響較大,其中房地產(chǎn)投資總額/社會(huì)固定資產(chǎn)投資總額、房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率與房地產(chǎn)開發(fā)貸款余額/金融機(jī)構(gòu)貸款余額三個(gè)指標(biāo)對(duì)重慶市房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)程度影響最大;第二,重慶市近十幾年來金融風(fēng)險(xiǎn)指數(shù)均在安全區(qū)域,表明市內(nèi)房地產(chǎn)業(yè)面臨的金融風(fēng)險(xiǎn)相對(duì)較小,但2013年的金融風(fēng)險(xiǎn)預(yù)警指數(shù)最低且突破警戒線,說明該年面臨的金融風(fēng)險(xiǎn)最大;第三,近五年來重慶市金融風(fēng)險(xiǎn)指數(shù)波動(dòng)較大,且去年金融風(fēng)險(xiǎn)指數(shù)減小,意味著近期房地產(chǎn)金融市場(chǎng)有趨于不穩(wěn)定的跡象。

結(jié)合上述研究結(jié)論,本文提出以下幾點(diǎn)建議:第一,進(jìn)一步盤活存量土地,改善土地供應(yīng)結(jié)構(gòu),土地是影響房地產(chǎn)開發(fā)投資的重要因素,平衡土地供需一定程度上控制了房地產(chǎn)泡沫,從而減小房地產(chǎn)風(fēng)險(xiǎn);第二,引導(dǎo)商品房梯度消費(fèi),遏制投機(jī)性購(gòu)房,即推進(jìn)二手房市場(chǎng)的建設(shè),增加滿足不同收入家庭住房需求的房屋供應(yīng),擴(kuò)大存量住房的流轉(zhuǎn),同時(shí)利用限制期房轉(zhuǎn)讓、嚴(yán)格增收房產(chǎn)稅以及嚴(yán)控二套房首付比例和貸款利率等措施阻斷炒房者的道路,貫穿“房子是用來住的,不是用來炒的”信念;第三,在充分考慮大環(huán)境的前提下,加快住房金融體系的改革和完善,鼓勵(lì)開發(fā)商實(shí)行股權(quán)合作、上市、ABS等多種融資渠道籌集資金,同時(shí)嚴(yán)格控制房地產(chǎn)信托規(guī)模,避免盲目融資,從而提高房地產(chǎn)商自有資金開發(fā)房產(chǎn)的比例,降低房地產(chǎn)業(yè)金融風(fēng)險(xiǎn)。希望地方政府和金融監(jiān)管機(jī)構(gòu)能充分運(yùn)用政府機(jī)制和市場(chǎng)手段相結(jié)合,在滿足市民剛需的同時(shí),積極調(diào)控,遏制投機(jī),完善體制,維持重慶市國(guó)民經(jīng)濟(jì)和房地產(chǎn)業(yè)的健康可持續(xù)發(fā)展。

參考文獻(xiàn):

[1]Case K.E.,Shiller R.J..Is There a Bubble in the Housing Market?[J].Brookings Papers on Economic Activity,2003,34(2):298 -362.

[2]Brunnermeier M.Julliard C..Money Illusion and Housing Frenzies[J].Review of Financial Studies,2007,20(5):135-180.

[3]Matthew S.Deleting bubbles in Hong Kong residential property market[J]. Journal of Asian Economics,2013,28(10):115-124.

[4]Shih,Y.N.Housing price bubbles and inter-provincial spillover: evidence from China[J]. Habitat International,2014,43(7):142-151.

[5]Rogmans T,Ghunaim M. A framework for evaluating sustainability indicators in the real estate industry[J]. Ecological Indicators,2016,66:603-611.

[6]呂江林.我國(guó)城市住房市場(chǎng)泡沫水平的度量[J].經(jīng)濟(jì)研究,2010(6):28-41.

[7]李澤明,劉依依,張乾瑾.我國(guó)房地產(chǎn)泡沫的實(shí)證分析[J].統(tǒng)計(jì)與決策,2012(14):145-147.

[8]袁平,吳潔.中國(guó)房地產(chǎn)泡沫測(cè)度及其影響因素分析[J].新金融,2012(3):55-59.

[9]郭謙.北京市房地產(chǎn)市場(chǎng)泡沫實(shí)證研究[J].特區(qū)經(jīng)濟(jì),2013(6):33-36.

[10]楊曉冬,王要武.基于神經(jīng)網(wǎng)絡(luò)的房地產(chǎn)泡沫預(yù)警研究[J]. 中國(guó)軟科學(xué),2008(2):122-128.

[11]李維哲,曲波.地產(chǎn)泡沫預(yù)警系統(tǒng)研究[J].中國(guó)房地產(chǎn)金融,2002(8):18-21.

[12]楊志安,寧宇之.中國(guó)財(cái)政風(fēng)險(xiǎn)預(yù)警系統(tǒng)的構(gòu)建——基于AHP評(píng)價(jià)法的實(shí)證研究[J].中國(guó)經(jīng)濟(jì)問題,2014(4):30-37.

[13]呂錚,高明.重慶市房地產(chǎn)市場(chǎng)泡沫測(cè)度研究[J]. 西南師范大學(xué)學(xué)報(bào)(自然科學(xué)版),2012(5):143-151.

[14]楊虎,易丹輝,肖宏偉.基于大數(shù)據(jù)分析的互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)預(yù)警研究[J].現(xiàn)代管理科學(xué),2014(4):3-5.

[15]孫蕾.山東省房地產(chǎn)金融市場(chǎng)風(fēng)險(xiǎn)狀況監(jiān)測(cè)預(yù)警的實(shí)證研究—基于主成分和灰色預(yù)測(cè)分析法[J].區(qū)域金融研究,2016(12):18-26.

[16]吳義虎.房地產(chǎn)金融風(fēng)險(xiǎn)預(yù)警研究—基于海南的實(shí)證分析[J].海南金融,2017(11):63-69.

[17]張爽.基于系統(tǒng)動(dòng)力學(xué)的房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)預(yù)警系統(tǒng)研究[D].山東:濟(jì)南大學(xué),2017.

[18]劉亞璇.中國(guó)房地產(chǎn)市場(chǎng)金融風(fēng)險(xiǎn)評(píng)價(jià)研究[D].北京:首都經(jīng)貿(mào)大學(xué),2018.