非效率投資、媒體關注與股價波動的關系實證分析

2019-07-19 02:24:24李偉米欣誼滕云

中國注冊會計師 2019年7期

關鍵詞:效率

李偉 米欣誼 滕云

一、引言

創業板自2009年正式上市以來,已經成為我國主板市場的重要補充部分,一直備受社會各界的關注。而創業板自身由于具有規模小、風險大、市盈率高等特征,其股價暴漲暴跌現象相較于主板市場更為突出。現代公司所有權與經營權的分離造成股東與管理層的利益與目標發生沖突,在創業板中,管理者一方面出于迎合風險投資者偏好,極易做出利用大量現金流過度投資的決策;另一方面出于融資困難、規避風險等方面的考慮,也會產生投資不足的可能。這種非效率投資行為作為一項內部管理活動,對企業價值以及股價的穩定會造成極為不利的影響。

同時,媒體關注作為外部信息媒介,在為投資者提供公司信息的同時,更能利用報道的信息左右投資者的情緒和投資決策,從而影響股價波動。那么,非效率投資行為和媒體關注究竟對股價崩盤風險帶來了怎樣的影響,以及媒體關注在非效率投資對股價崩盤風險的影響過程中又發揮了怎樣的作用?本文以2011-2017年我國創業板上市公司為研究樣本,對這些問題進行探討。

二、文獻綜述與假設提出

許年行等(2015)認為,一方面,股權分離的代理理論使得管理者擁有企業的實際經營決策權,為管理者站在謀求更多自身利益的角度而選擇一些非最優的投資項目,同時,創業板上市公司高收益、高成長性的特征使其吸引了較多的風險趨向投資者,為了留住乃至吸引更多這樣的投資者,管理者傾向于用投資過度的方式保持公司的高成長性。另一方面來看,管理層出于規避風險的防御性動機,或由于創業板公司融資相對困難等原因,可能會放棄一些凈現值為正的投資項目,從而產生投資不足的行為。林川(2016)認為管理者利用代理關系中獲得的職權之便,通過操控盈余等手段,對股東和其他利益相關者隱瞞由于非效率投資所造成的負面影響,從而造成信息不對稱,使投資者不能對公司價值做出合理的估計和判斷。當這些負面消息累積到可容納的上限時便會爆發出來,進而造成真實的經營業績的虧損現狀暴露于世,股東的信任程度減弱,最終引發股價的暴跌。由此,提出假設如下:

假設1:在創業板上市公司中,非效率投資與股價崩盤風險呈正相關關系。

隨著信息化時代的來臨,媒體在信息傳遞方面的媒介作用日益凸顯,學術界對于媒體關注的正反作用也一直爭議不斷。一方面,黃新建、趙偉(2015)研究了媒體關注對上市公司股價崩盤風險的影響,研究發現兩者呈負相關關系。另一方面,張雅慧(2011)認為媒體報道的增多會引發投資者情緒波動和非理性決策,從而造成股價波動;譚松濤(2014)則認為媒體報道會通過影響機構與個人投資者的交易行為,進而加劇市場股價的波動。由此,提出如下假設:

假設2:在創業板上市公司中,非效率投資與媒體關注呈正相關關系。

媒體作為信息時代不可或缺的信息傳播媒介,誠然對于投資者獲取公司信息提供了及時便捷的渠道,然而,在公司信息與最終的投資決策之間,原始信息仍存在被再次加工乃至主觀誤判的可能。王昶等(2017)研究發現媒體在接收信息后,出于誤解或提高新聞吸引力等原因,可能會利用夸大、渲染等手段使信息偏離真實性,甚至報道部分缺乏事實依據的信息,反而加劇了信息不對稱,對股價崩盤風險造成負面影響;另一方面,中小投資者在創業板中占比較高,判斷和處理信息的能力較弱,且情緒波動起伏較大,在接收較多媒體報道的情況下更容易加劇其非理性投資行為,從而加大創業板中的估值泡沫,造成更大的股價崩盤風險隱患。由此,提出如下假設:

假設3:在創業板上市公司中,媒體關注與股價崩盤風險呈正相關關系。

創業板上市公司的股價崩盤不僅來源于對公司價值造成負面影響的經營活動,更來自于公司內部管理層對這些負面影響的包庇和隱瞞。創業板上市公司的非效率投資水平不斷上升,導致公司負面消息不斷累積,當這些負面消息由于到達臨界值而爆發時,則會引發媒體的大量關注和報道,而媒體關注程度的增加,又會促使投資者進行非理性投資決策,從而使股價更大程度地偏離公司真實價值,加劇創業板上市公司的股價崩盤風險。因此,非效率投資對股價崩盤風險的正向影響,一定程度上是通過媒體關注傳遞的。由此,提出如下假設:

表1 變量定義

表2 描述性統計

表3 相關性分析結果

假設4:在創業板上市公司中,媒體關注在非效率投資對股價崩盤風險的影響中具有中介作用。

三、研究設計

(一)樣本選取與數據來源

本文選取2011-2017年我國創業板上市公司為研究樣本。同時,本文對樣本進行如下篩選:(1)剔除年度股票的交易周數小于30周的公司年度樣本觀察值,以滿足多元回歸估計股價崩盤風險指標的需要;(2)剔除當年新上市的公司年度樣本觀察值,以避免新股上市年份媒體關注程度偏高的影響;(3)剔除重要數據缺失的公司樣本,最終得到有效年度觀察樣本共計1381個。本文所使用的公司財務數據來源于國泰安數據庫,媒體關注數據則通過中國知網“中國重要報紙全文數據庫”手工收集。

(二)變量定義

1.股價崩盤風險

本文采用負收益偏態系數(Ncskew)和收益波動上下比率(Duvol)來衡量股價崩盤風險,具體算法如下。

首先,對股票i的年度周收益數據采取如下回歸方式:

其中,ri,t代表股票i在第t周的收益率,rm,t代表A股所有股在第t周根據流通市值收益率計算的加權平均數。根據Dimson(1979)提出的股票交易的非同步性對其收益率特征有重要影響,本文在模型(1)中加入了市場收益率的滯后項與超前項各兩期。

其次,對模型(1)中的殘差進行如下變換處理,構造在第t周股票i的周特有收益率如下:

接表3

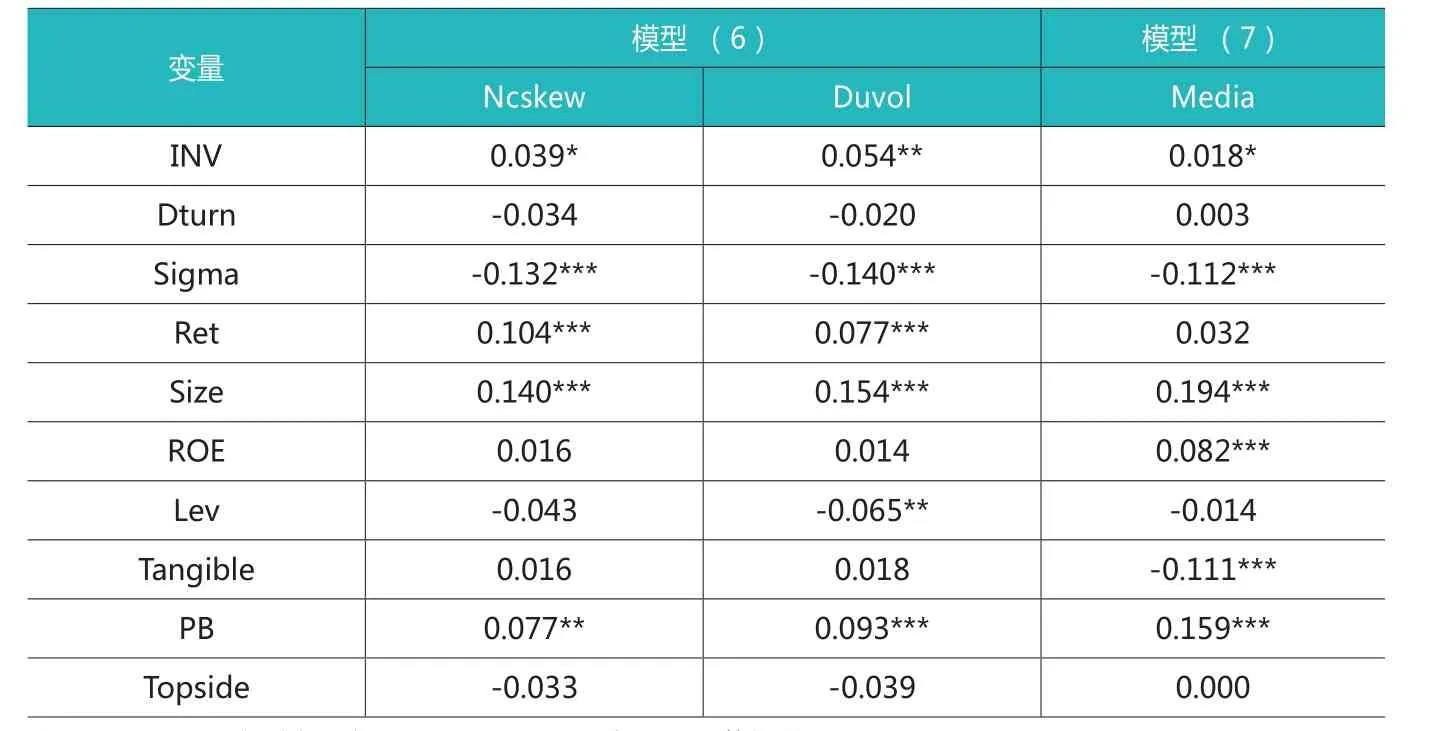

表4 非效率投資與股價崩盤風險、媒體關注的回歸分析結果

表5 媒體關注與股價崩盤風險的回歸分析結果

接著,利用得到的Wi,t,計算如下兩個變量。

(1)負收益偏態系數Ncskew:

其中,n表示股票i在第t年中交易的周數。

(2)收益上下波動比率Duvol:

其中,nu(nd)表示股票i的周特有收益率Wi,t高于(低于)其年平均收益率Wi的周數。

2.非效率投資

借鑒Richardson(2006)模型,本文采用如下方法來估算公司非效率投資水平:

其中,INVi,t表示公司i在第t年的實際投資總額,用“購建固定資產、無形資產和其他長期資產支付的現金+取得子公司及其他營業單位支付的現金+投資支付的現金-處置固定資產、無形資產和其他長期資產收回的現金凈額-處置子公司及其他營業單位收到的現金凈額-收回投資收到的現金”除以期初總資產來計算。

3.媒體關注

本文通過中國知網的“中國重要報紙全文數據庫”搜集了中國證券報、證券日報、證券時報、上海證券報、中國經營報、經濟觀察報、21 世紀經濟報道和第一財經日報共八份報紙的媒體報道,按照公司的全稱和簡稱進行分年度檢索,得出的新聞條目數加1并取自然對數作為媒體關注度(Media)。

4.控制變量

根據現有研究成果,本文選取以下變量為控制變量:月平均換手率(Dturn)、公司年度周收益率的標準差(Sigma)、年度平均周收益率(Ret),公司規模(Size)、凈資產收益率(ROE)、資產負債率(Lev)、固定資產比例(Tangible)、市凈率(PB)和股權結構(Topside),同時設置年度(Year)為虛擬變量。具體變量定義和度量如表1所示。

表6 媒體關注中介作用的回歸分析結果

(三)構建模型

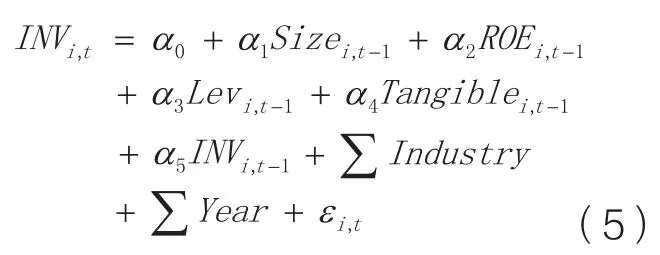

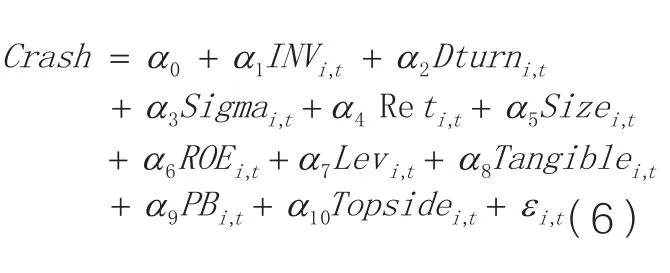

本文通過模型(6)檢驗非效率投資和股價崩盤風險的關系,通過模型(7)檢驗非效率投資和媒體關注的關系,通過模型(8)檢驗媒體關注和股價崩盤風險的關系,通過模型(9)驗證媒體關注在非效率投資對公司股價崩盤風險的影響中的中介作用。

其中,變量Crash分別為負收益偏態系數(NCSKEW)與收益波動比率(DUVOL),α為待估系數。

四、實證結果與分析

(一)描述性統計

從表2中看出,Ncskew最大值為4.630,最小值為-4.479,平均值為-0.365,Duvol最大值為1.059,最小值為-1.176,平均值為-0,051,表明我國創業板上市公司從總體上看股價崩盤風險程度較高,且不同公司間的風險差異較大。INV標準差為0.113,表明創業板中各公司非效率投資水平分布較為均勻。Media標準差達到0.965,表明創業板各公司所受的媒體關注程度存在較大差異。

(二)相關性分析

表3顯示被解釋變量與各解釋變量、控制變量之間的相關系數均小于0.5,表明各變量之間互無多重共線性的影響,研究結果可信度較高。

(三)多元回歸分析

表4為非效率投資和股價崩盤風險、媒體關注的回歸分析結果,可以看出,模型(6)中非效率投資水平與負收益偏態系數在10%的水平上顯著正相關,回歸系數為0.039,與收益上下波動比率在5%的水平上顯著正相關,回歸系數為0.054,假設1得到驗證。同時,模型(7)中非效率投資水平與媒體關注度在10%的水平上顯著正相關,回歸系數為0.018,假設2得以驗證。

從表5可以看出,媒體關注度與衡量股價崩盤風險的兩個變量Ncskew和Duvol均在1%水平上顯著負相關,且回歸系數分別為0.078與0.118,假設3得到驗證。

表6顯示,在控制了非效率投資水平的基礎上,媒體關注與Ncskew、Duvol在1%的水平上均呈正相關關系,表明媒體關注具有顯著的中介作用。同時非效率投資仍然與Ncskew、Duvol均呈顯著正相關關系,說明媒體關注在非效率投資對股價崩盤風險的影響中具有部分中介作用。從回歸系數來看,非效率投資與Ncskew的回歸系數由0.039上升至0.041,與Duvol的回歸系數由0.054上升至0.056,假設4得到驗證。

此外,從控制變量與被解釋變量的回歸結果中可以看出,模型(6)、(8)、(9)中公司規模、市凈率均與股價崩盤風險呈顯著正相關關系,公司年度周特定收益率的標準差與股價崩盤風險呈顯著負相關關系;模型(7)中公司規模、凈資產收益率、市凈率與媒體關注度呈顯著正相關關系,公司年度周特定收益率的標準差、固定資產比率與媒體關注度呈顯著負相關關系。這些與已有研究得出的結論基本一致。

(四)穩健性測試

為了進一步增強本文回歸分析結果的可信程度,本文對股價崩盤風險衡量方法、股價崩盤風險的未來時間窗口長度、非效率投資水平衡量方法等方面進行了一系列穩健性檢驗,得出的結論與前文基本一致,證明本文的研究結果具有穩健性。

五、研究結論

本文在2011-2017年我國創業板上市公司的1381個年度樣本觀測值的基礎上,通過對非效率投資、媒體關注與股價崩盤風險之間的關系,以及媒體關注在非效率投資對股價崩盤風險的影響中所起的作用等問題進行實證分析,得出以下結論:創業板上市公司的非效率投資水平與股價崩盤風險顯著正相關,與媒體關注顯著正相關;公司所受到的媒體關注與股價崩盤風險顯著正相關,同時媒體關注在非效率投資對股價崩盤風險的影響中具有部分中介作用,即非效率投資行為會吸引更多媒體關注和報道,而創業板上市公司中媒體關注通過誤導非理性投資者,進一步加劇了股價崩盤風險。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32