金融集聚、研發投入與城市創新能力

——基于三大城市群

2019-07-11 03:31:56李偉軍

綏化學院學報 2019年6期

李 婷 李偉軍

(安徽工業大學商學院 安徽馬鞍山 243000)

自從中國十七大確立了以“提高自主創新能力,建設創新型國家”為核心的國家發展戰略后,“十三五”規劃再次提出要將“創新”位于五大發展理念的首位,要將創新擺在國家發展全局的核心位置,讓創新貫穿黨和國家一切工作。城市的創新能力受到諸多因素的影響,例如:資金、人才、對外開放程度等等,本文主要從資金的角度來探究其對城市創新能力的影響。資金分為市場化資金和政府性資金,其中市場化資金以金融集聚為代表,政府性資金以R&D 支出為代表。金融是現代經濟發展的核心,隨著經濟社會的快速發展,金融產業和金融資源在某一空間形態上呈現出向某一地理范圍快速集聚的特點,這就是所謂的金融集聚[1]。

以往關于創新的研究大都基于省級層面,本文的創新之處在于選取了中國三大城市群的48 個城市,除了將金融集聚和R&D 支出作為變量納入計量模型之外,還考慮了兩者的交乘項以此來探究市場和政府分別對于城市創新能力的影響力大小。本文的研究將嘗試揭露我國的創新發展現狀,并以此為基礎提出相關合理建議。基于熊彼特創新理論[2],城市創新能力除了受到創新內核,即技術的人才的影響,還受到金融集聚和研發投入的相互作用,其之間的關系錯綜復雜,盡管目前學術界關于金融集聚[3]、研發投入[4][5][6]和科技創新[7]的研究不在少數,但大都建立在三者之間的單向聯系上,本文在參考以往研究的基礎上,考慮到金融集聚和研發投入的交乘作用,探究金融集聚和研發投入對城市創新能力的影響作用。

一、指標體系、模型與數據處理

(一)指標體系。基于金融集聚、研發投入以及城市創新能力的基本內涵,通過參考前人研究,在城市數據可獲取性的基礎上,決定從金融背景、金融規模、金融密度、金融深度四個方面來衡量金融集聚[8],研發投入和城市創新能力則分別用R&D投入和專利授權量來表示。具體指標體系如表1所示:

表1 指標體系

(二)模型設計。本文通過構建動態面板計量模型,運用GMM估計方法對模型進行估計。因為各變量之間可能存在異方差,所以先對各變量進行對數化處理,而又因為主成分分析得出的值可能出現負數,因此借鑒馬勇等(2015)的做法對得分數據進行處理[9],并將處理后的數據直接代入計量方程,具體公式為:

隨后進行GMM模型估計,因本文研究金融集聚、研發投入及兩者相結合分別對城市創新能力的影響,所以設定四個模型,分別為:

其中,i=1,2,3…,48,代表樣本城市;t=1,2,3…,10,表示年份。Inno作為被解釋變量表示專利授權量,Innoit-1表示專利授權量的滯后一期,來探究專利授權量當期發展對后期產生的影響作用。Fin和RD分別表示解釋變量金融集聚和R&D 支出,具體測算方法已在前文敘述。由于一個地區的創新能力受眾多因素的影響,所以本文在研究時加入了一些控制變量X,分別為在校大學生人數(Stu)、K(固定資產投資l)、外商直接投資(FDI)和就業人數(Lar)。εα表示誤差項。

在(2)(3)式中,β表示解釋變量對被解釋變量影響的效用系數,若β<0,說明解釋變量對被解釋變量是抑制的;若β>0,則說明解釋變量對被解釋變量是促進的。

(三)數據處理。

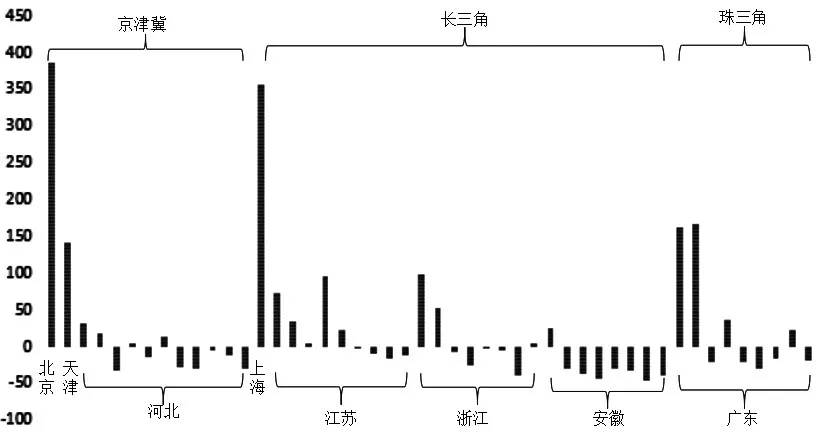

1.變量計算。如表1指標體系所示,金融集聚為間接指標,需要依托相關方法計算而得,本文采用的是主成分分析。首先對數據進行標準化處理,其次利用SPSS 軟件對其進行檢驗,得出的KMO 值均大于0.7,說明數據適合進行主成分分析。通過對主成分得分的計算,得出金融集聚的綜合得分,因篇幅限制,具體得分就不一一展示,在此僅展示2016年各地區金融集聚得分的柱狀圖,以便直觀地看出各地區間金融集聚分布情況(如圖1)。

圖1 2016年各地區金融集聚水平

由圖1可知,北京、天津、上海、廣州、深圳的金融集聚水平一直靠前,江蘇省、浙江省以及廣東省的大部分城市的金融集聚水平也都在中上等,但安徽省和河北省的大部分城市的金融集聚水平卻靠后,因此對安徽省和河北省而言,需要加快開展金融產業,多引進金融人才來帶動當地的金融發展。

2.描述性統計與數據來源。

表2 全樣本各變量描述性統計

本文將京津冀、長三角和珠三角的48 個城市作為研究對象,時間跨度為2008-2016年,所用數據均來源于2009-2017年的《中國城市統計年鑒》及各省市統計年鑒。表2匯報了各變量的統計特征,分別介紹了各變量的樣本數、均值、標準差、最小值和最大值。

二、計量分析結果

(一)總樣本分析。本部分以三大城市群的48個城市數據為對象,通過GMM模型進行實證研究,為了深入剖析金融集聚和R&D 支出對創新的單向及聯合影響,本部分采用逐漸添加的方式,將金融集聚、R&D支出以及兩者的交乘項以此加入,具體結果如表3所示:

表3 總體樣本檢驗結果

注:???、??、?分別表示在1%、5%和10%的顯著性水平。回歸結果由stata13.0給出

由表3 可知,專利授權量的滯后一期為正,這說明專利授權量的前期對后期的影響作用為正,這可以理解為前期的科技發明為后期的科技發明打下基礎,因此促進了后期的科技創新產出。金融集聚的系數為正,說明金融集聚對專利授權量是正向影響,這說明金融集聚水平的提高可以快速促進資本的流動和積累,這在一定程度上促進了專利授權量的增加。R&D 支出為負,這說明研發投入不一定會增加專利授權量,這說明研發投入的資金在實際運作時可能有所弊端,不能得到充分利用。金融集聚和R&D 支出的交乘項為正,這說明在金融集聚、R&D支出對專利授權的聯合作用中,金融集聚對創新的促進作用更大,這可以理解為金融集聚通過其市場化作用使研發投入資金能夠準確無誤的運用到城市創新上,因此兩者聯合起來促進了城市創新能力的提高。

城市創新能力還受到其他因素的影響,因此本文還選取了一些控制變量,在此做統一敘述。大學生在校人數代表一個城市的人才儲備,人才儲備越多自然會促進城市創新能力的提高,這與實證結果也相符合;固定資產投資的系數為負說明其并不能促進城市創新能力的提高,原因在于固定資產投資更加傾向于城市的基礎設施建設,因此對城市創新的影響作用不大;外商直接投資的系數為正,這說明其對城市創新能力的影響作用為正,當今世界經濟全球化,創新也是與其他國家息息相關的,因此外商資金的投入會提高本國的創新能力;勞動力的估計系數為正,這說明勞動力能夠促進城市創新能力,因為城市創新也需要勞動力的加持,勞動力越多,該城市的創新人才也就越多。

(二)分樣本分析。為了更深入地剖析不同城市之間創新能力的影響因素,本部分將48 個城市樣本按照經濟發展程度分為一二線城市和三四線城市,再按照空間分布的差異分成三大城市群,對其分別進行回歸分析。

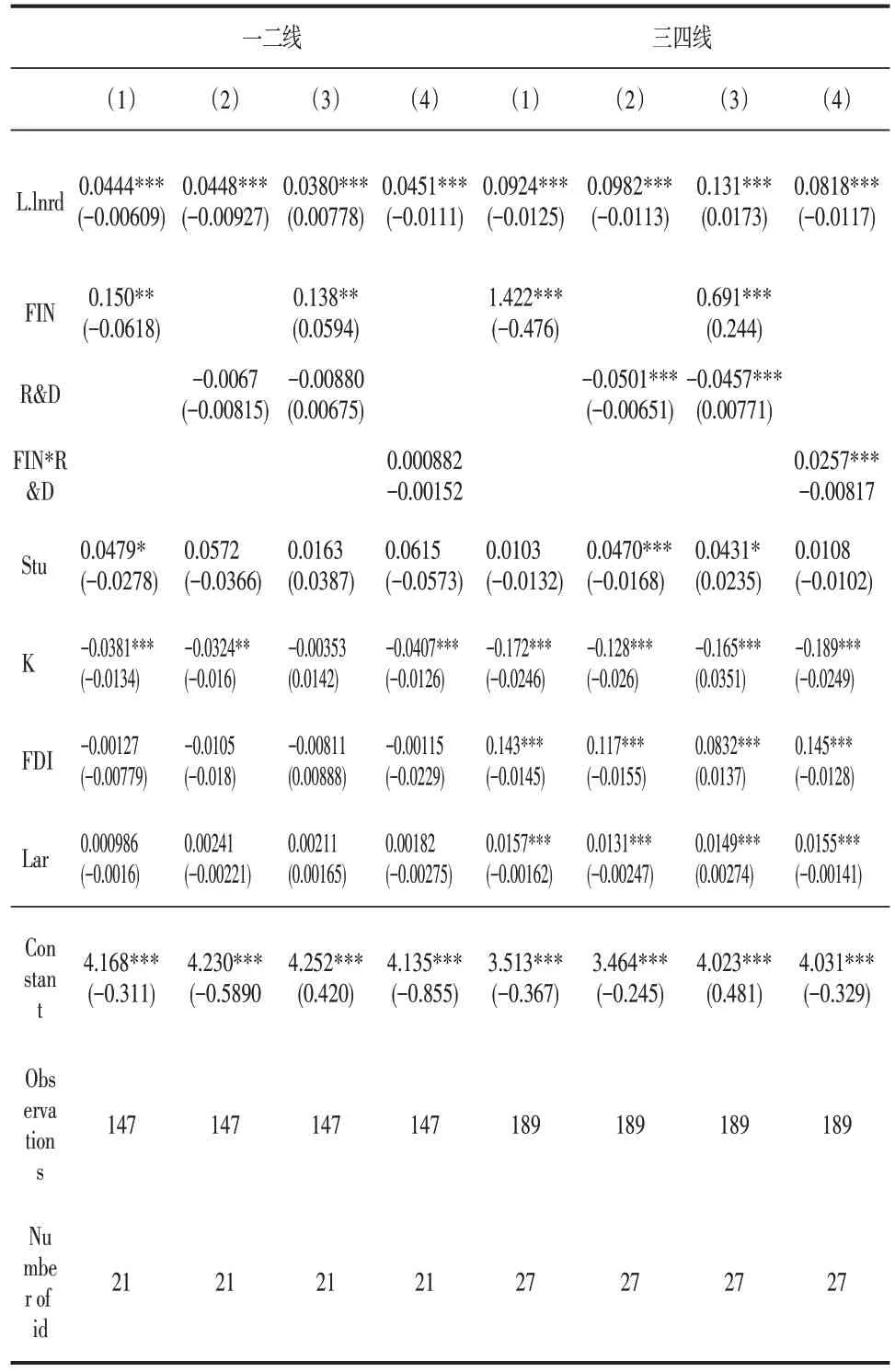

1.按照經濟發展程度的不同,依據2018年國家統計局最新數據,將本文所研究的城市群分為一二線城市和三四線城市,其中一二線城市有21個,三四線城市有27個。具體實證結果由表4所示。

表4 一二線和三四線城市樣本檢驗結果

由表4 可知,由一二線城市的實證結果來看,一二線城市主要是依賴金融集聚來帶動城市創新能力的提高,R&D支出對城市創新能力無顯著作用。這說明對一二線城市來說,其市場化經濟已經發展較為完善,政府的研發投入相比較市場化資金影響力太少,因此對于一二線城市來說,應當加大R&D 投入力度,這也從側面反映出當前我國提出要加大R&D 投入力度的口號是正確的;由三四線城市的實證結果來看,金融集聚和R&D 支出對三四線城市的創新能力都有明顯的影響作用,但金融集聚為正,R&D支出為負且金融集聚與R&D 支出的交乘項為正。這說明對三四線城市而言,金融集聚對城市創新力的影響作用要遠大于R&D 支出,因此金融集聚能夠帶動R&D 支出來促進城市創新能力的發展,但與此同時也說明三四線城市的政府研發投入資金離不開金融集聚的市場運作,因此唯有將市場和政府結合起來才能促進城市創新能力的發展。

2.按照空間分布的差異,分別對長三角、京津冀和珠三角區域的城市進行實證分析,具體結果由表5 所示。

表5 三大城市群檢驗結果

由表5可知,對于京津冀地區而言,金融集聚和R&D支出分別對于城市創新能力都無顯著影響,但是兩者的交乘項對城市創新能力起到負向作用,這說明京津冀地區無論是從市場角度還是政府角度,對城市創新能力的發展都無影響,這也不難理解,京津冀地區除北京、天津之外的其他城市發展相對落后,且大多城市都以重工業發展為主,高新技術產業較少,因此京津冀地區需加快調整其產業結構,從而提高其城市創新能力;對于長三角地區而言,其城市創新能力受到金融集聚、R&D支出以及兩者交乘項的作用,且影響作用與總體樣本一致。以上海為中心的長三角城市群是我國發展較為成熟的一個城市群,其金融業的發展也在全國遙遙領先,因此金融集聚對城市創新能力的正向作用要遠大于R&D支出對城市創新能力的負向左右,這也說明長三角地區要充分發揮其金融集聚的市場化優勢,將政府的投入資金進行合理分配及運用來促進長三角城市群的城市創新能力;對于珠三角地區而言,其城市創新能力受到R&D支出的影響,金融集聚對其無影響作用。珠三角地區是我國科技發展的高產量地區,該地區的經濟結構大都以高新技術產業為主,因此其創新能力主要依賴研發投入,但這也不能忽視金融集聚的作用,珠三角城市群要在保持其政府資本優勢的情況下,大力發展金融業,爭取市場與政府強強聯手,共同促進其城市創新能力的發展。

三、結論與建議

本文從金融集聚和研發投入的角度出發,探究其對城市創新能力的影響作用,在對金融集聚影響城市創新能力與研發投入影響城市創新能力的效果進行比較的基礎上,進一步根據城市經濟等級和空間分布的差異進行分樣本檢驗,由此得出以下結論:(1)總體來看,金融集聚對城市創新能力有正向作用,研發投入對城市創新能力有負向影響,但二者相互聯合則促進了城市創新能力的提高;(2)對于一二線城市來說,城市創新能力主要依賴于金融集聚的發展,研發投入對其影響力不大;對于三四線城市而言,研發投入需要金融集聚的配合,兩者相互扶持提高城市創新能力;(3)對于京津冀城市群而言,無論是金融集聚還是研發投入對城市創新能力都無促進作用;對于長三角城市群而言,金融集聚促進城市創新能力的發展,而研發投入抑制城市創新能力的發展,因此需要兩者相互配合提高城市創新能力;對于珠三角城市群而言,金融集聚對城市創新能力無顯著影響,研發投入對其則有明顯的正向影響,受研發投入的帶動,金融集聚和研發投入的交乘則提高城市創新能力。

基于以上結論,進一步建議如下:(1)城市創新能力受到諸多因素的影響,其中最主要的就是以金融集聚為代表的市場化資本以及以研發投入為代表的政府性資本。因此需要金融集聚的市場化運作,將資金進行合理分配運用來提高城市創新能力。(2)對于三四線城市來說,其城市創新能力的影響因素與總體樣本城市類似,因此要注意市場與政府的協調配合,以市場為主,政府為輔,達到提高城市創新能力的目的;對于一二線城市而言,其經濟發展水平較高,單純依賴市場化資本已經足以滿足城市創新能力的條件,但這并不意味著可以忽略政府投入,目前我國提出要加大R&D投入,因此一二線城市在發展金融集聚的同時也要重視政府投入資本,政府市場相結合共同提高城市創新能力。(3)在研究城市創新能力的空間分布時,發現其具有不穩定性。京津冀地區金融集聚和R&D支出都不占優勢,這與當地的產業結構有關,因此需要加速轉變當地的經濟結構,一方面加快京津冀地區的金融集聚發展,另一方面要加大政府R&D支出,通過市場和政府的共同努力來促進其城市創新能力的發展;長三角城市群是我國發展較為成熟的城市群之一,因此其市場化發展較為完善,但是政府的研發投入還處于落后水平,因此應加大該地區的政府研發投入,將政府資本通過市場運作,更好地運用到城市創新方面;珠三角城市群一直以來是我國科技發展的中心,因此其創新能力主要依靠研發投入,但與此同時也需要重視該地區市場化經濟的發展,多引進金融機構及金融人才,提高當地的金融集聚水平,以金融集聚為杠桿加速促進其城市創新能力的提高。

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

化工管理(2021年7期)2021-05-13 00:44:44

當代陜西(2021年2期)2021-03-29 07:41:24

信息化建設(2019年2期)2019-03-27 06:23:58

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

北方音樂(2017年4期)2017-05-04 03:40:28

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10