會計師事務所審計質量控制研究

2019-07-08 11:14:20王明國唐欽文

中國鄉鎮企業會計 2019年6期

王明國 唐欽文

一、引言

隨著資本市場的逐步完善和投資需求的增加,投資者對財務報告的真實性與準確性的要求也越來越高,進而要求會計師事務所提供更高的審計質量服務。近年來,我國會計師事務所為保證審計質量,不斷提升會計師的執業質量和風險意識,使得會計師出具的審計報告質量得到一定程度的提升,這也在一定程度上促進了證券市場的健康發展。但實際上,會計師事務所在執業質量方面仍然存在很多問題。近日有媒體報道立信、瑞華、大華等會計師事務所被證監會調查,首發和再融資材料被證監會暫停受理,這使得會計師行業再次成為大眾關注的焦點,會計師執業質量也受到了大眾的質疑。會計師事務所及注冊會計師是外部審計的重要組成部分,其審計報告是企業外部投資者進行投資的重要參考文件,保障事務所審計質量對資本市場的發展有重大影響,因此為保障資本市場健康發展,提高會計師事務所審計質量是必要的。

二、會計師事務所審計質量的現狀

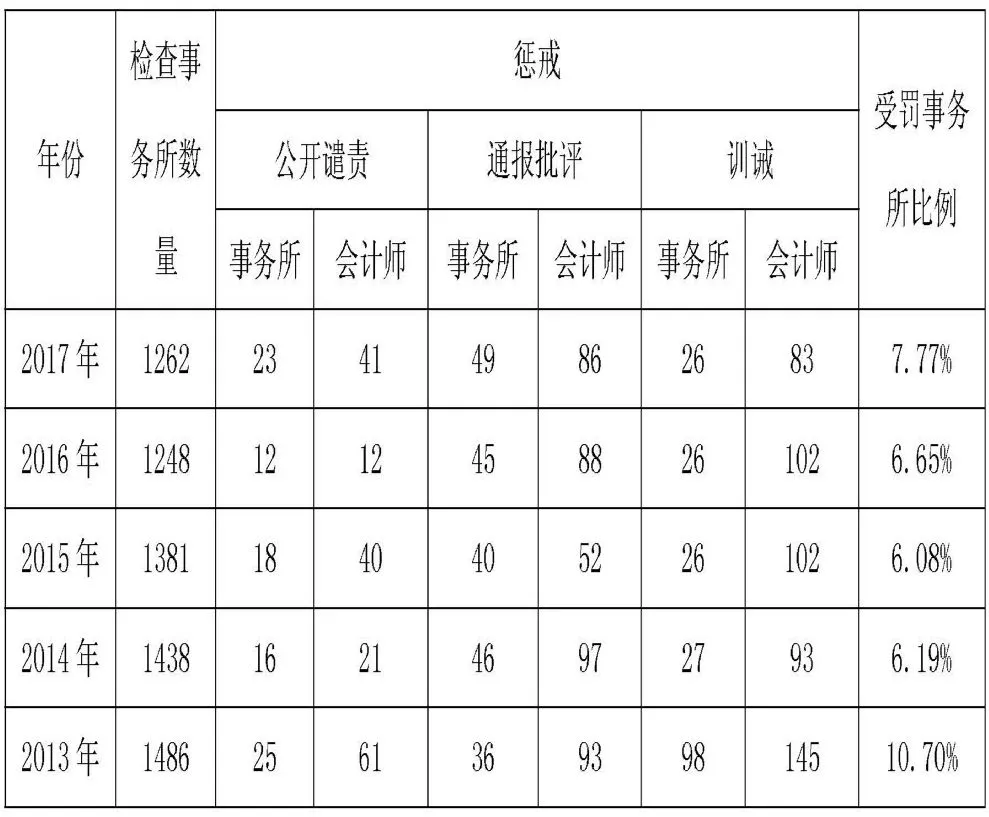

1.中國注冊會計師協會對會計師事務所執業質量檢查情況

表1 2013-2017年中注協會計師事務所執業質量檢查結果

中注協2013年-2017年的會計師事務所執業質量檢查結果顯示,每年近90%的事務所能夠遵循質量控制準則、執業準則和職業道德規范,執業質量有一定的保證,對低價不正當競爭行為抵制能力也有所提高。但部分事務所存在質量控制體系設計不適當或不全面或未得到有效執行,執業過程中存在未保持合理的職業懷疑態度,未能獲取充分、適當的證據等問題。

2.證監會檢查情況

表2 2013年—2017年證監會處罰類型

從2013年-2017年證監會行政處罰公告可以得知,證監會對會計師事務所的處罰中88.24%的處罰是沒收收入、罰款或者包含這兩種處罰,對會計師的處罰為警告、罰款或二者相結合,且處罰多偏向于刑事處罰,且處罰造成會計師及事務所的損失遠遠不及他們違法違規所得,因此,證監會應加大處罰力度以起到對違法違規事務所及會計師的警示作用。

3.財政部會計信息質量檢查情況

財政部2017年12月發布的會計信息質量檢查公告顯示,注冊會計師行業整體的執業質量和風險意識有所提高,一體化管理程度也在逐步提升。但仍然存在一些問題,部分事務所的審計程序不完整,審計質量控制需要加強。其中,著重強調中興華會計師事務所(特殊普通合伙)由于在地方債發行中違規出具審計報告,財政部對該事務所、相關會計師分別進行了處罰。

2016年財政部發布的會計信息質量檢查公告顯示,注冊會計師整體執業質量有所提升,激勵約束機制進一步得到加強,但報告也指出部分事務所存在管理薄弱、質量控制制度不健全等問題。

三、我國會計師事務所審計質量控制中存在的問題

1.質量控制制度不健全

事務所的業務質量控制制度不健全會導致審計質量系統性低于較健全的事務所的審計質量(劉明輝,喬貴濤,2014)。我國現有準則——《業務質量控制準則第5101號》規定,事務所應建立健全質量控制制度以提高事務所審計質量。但根據三大監管部門或機構——中注協、證監會、財政部公布的2013-2107年的執業質量調查結果可以看出,我國少數事務所未能建立有效的質量控制體系,大部分事務所的質量控制制度不健全。

2.外部監管力度不足,懲罰力度弱

研究顯示,證監會的處罰一定程度上有利于提高事務所的審計質量(朱松,柯曉莉,2018)。此外,有研究表明,在上市公司年報審計期間,被中注協約談的會計師事務所的審計質量遠遠高于未被約談的事務所的審計質量(黃益雄,李長愛,2016)。我國注冊會計師行業受到財政部、中國注冊會計師協會、證監會三方的監管,對事務所的審計質量有一定保障,但由于監管者間分工不明確,職能重疊,導致資源一定程度上的浪費,各方的監管作用也不能得到充分的發揮。此外,我國現階段處罰證券市場違法行為的法律制度更多為刑事處罰,如沒收違法所得,警告,罰款等,而民事處罰較少,由于缺乏嚴厲的懲罰,使得現階段的法律對違法違規的事務所沒有威懾力,無法保障事務所審計質量。

3.注冊會計師專業能力不足

注冊會計師受處罰的原因包括:(1)違反注冊會計師職業道德守則。職業道德守則要求會計師在執業過程中保持獨立性和職業謹慎,但實際上會計師在執業過程中能做到這兩點要求的非常少。例如,2019年1月中國證監會發布的行政處罰決定書顯示,由于大信事務所在審計過程中未能勤勉盡責,證監會對其及相關注冊會計師進行了行政處罰。(2)違反注冊會計師執業準則。在執業過程中,未能充分獲取審計證據、沒有制定具體的審計計劃等就出具審計報告的行為均屬于違反會計師執業準則的行為。例如,2019年1月大信事務所在對五洋建設審計時,在沒有充分獲取審計證據的情況下,出具了標準無保留意見的審計報告,由于會計師在審計過程中違反了執業準則,所以其出具的審計報告存在虛假記載的情況,因此證監會對大信事務所及相關會計師進行了處罰。(3)違反會計師事務所質量控制制度。

注冊會計師職業道德規范、執業準則以及會計師事務所質量控制等對會計師的專業能力有一定要求,未達到要求則會降低審計的質量,因此提高審計質量必須提高對會計師的專業能力要求。

四、完善我國會計師事務所審計質量控制的措施

1.完善會計師事務所審計質量控制制度

審計質量控制制度的完善程度會影響一個事務所的發展,質量控制制度完善程度較低會導致事務所出具的審計報告的可信度低,影響事務所的聲譽,進而導致事務所業務量下降,影響事務所的發展,反之,質量控制制度完善程度高,事務所出具的審計報告的可信度高,提高事務所的聲譽,進而促進事務所的發展。因此,事務所應當全面完善事務所審計質量控制制度。目前,我國規范會計師事務所審計質量控制的執業準則有兩個——注冊會計師審計準則第1121號、質量控制準則第5101號。為更好地完善事務所審計質量控制制度,事務所可按照會計師執業準則和職業道德守則的要求來建立健全質量控制制度。首先,按照會計師職業道德規范的要求,建立對會計師相關職業道德要求的質量控制制度,保證會計師執業過程中的獨立性和職業謹慎。其次按照執業準則,對貫穿審計業務整個過程的各個環節建立健全質量控制制度。

2.完善外部監管機制、加大處罰力度

三大外部監管部門或機構——財政部、中注協、證監會,由于職能重疊,導致不能完全發揮監管作用,因此三大部門或機構應該明確劃分各自監管權限,以解決職能重疊的問題。此外,應加強媒體的監督,事務所一旦被媒體曝光審計質量較低,則會影響事務所的聲譽,進而影響事務所的發展,通過增加事務所的違規成本,進而提高審計質量。

現階段,證監會對違法違規的會計師事務所和會計師的處罰較輕,多為沒收收入,警告,罰款等,由于處罰較輕,違規成本較低,對違法單位和人員的懲戒作用不明顯。為保障公眾利益,增強審計人員執業水平,監管部門應完善相關制度,加大處罰力度,增加處罰類型(如民事處罰),以減少違法違規情況的出現。

3.提高注冊會計師的專業勝任能力

首先,會計師應遵循注冊會計師職業道德守則、執業準則的要求,在執業過程中保持獨立性和高度的職業謹慎,按照審計準則的要求實施必要的審計程序來獲取充分的審計證據。其次,事務所應對會計師的定期考核,以保證會計師的專業能力和必要素質符合要求。此外,事務所可應用激勵機制,并結合績效評價機制,鼓勵注冊會計師進行后續教育,以提高會計師執業能力,進而提高審計質量。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

汽車觀察(2016年3期)2016-02-28 13:16:26