內部控制、產權性質與融資租賃

2019-07-01 11:00:47李青青聶志萍

湖北農業科學 2019年4期

李青青 聶志萍

摘要:基于目前中國企業融資租賃規模依然處于較低水平,選取2012—2016年A股上市公司的樣本數據為研究對象,實證分析了內部控制質量對企業融資租賃規模的影響及其產權性質在二者關系中的調節作用。結果表明,企業內部控制質量與企業融資租賃規模正相關,且民營產權性質會強化這種正相關關系。因此,中國企業應努力完善內部控制制度;相比國有企業,民營企業更應該注重內部控制制度建設,提高融資租賃規模。

關鍵詞:融資租賃規模;內部控制質量;產權性質

中圖分類號:F270? ? ? ? ?文獻標識碼:A

文章編號:0439-8114(2019)04-0098-05

Abstract: Based on the fact that the scale of financial lease of Chinese enterprises is still at a low level, the sample data of A-share listed companies from 2012 to 2016 is selected as the research object, and the impact of internal control quality on the scale of corporate financial leasing and the regulating role of the nature of property rights in their relationship are analyzed empirically. The results show that the quality of internal control of enterprises is positively related to the scale of corporate finance leases, and the nature of private property rights will strengthen this positive correlation. Therefore, Chinese enterprises should strive to improve the internal control system; compared with state-owned enterprises, private enterprises should pay more attention to the construction of internal control systems and increase the scale of financial leasing.

Key words: financial leasing scale; internal control quality; property rights

自1980年中國國際信托投資公司率先承接中國第一筆融資租賃業務以來,中國融資租賃業已經走過近40年風雨艱辛的路程。目前,有關融資租賃影響因素的實證研究并不多。郭鷹[1]、周凱等[2]從宏觀方面分析了融資租賃的影響因素,認為社會的固定資產投資需求是推動融資租賃快速發展的主要因素。微觀方面,Yan[3]、Lin等[4]研究表明,融資租賃與銀行借款之間存在替代關系,受到明顯融資約束的企業更傾向于選擇融資租賃;來明敏等[5]認為企業融資租賃使用情況與企業名義所得稅率、商業信用融資和銀行借款規模顯著相關。目前的實證研究主要聚焦于融資租賃的節稅效應和替代性融資效應,較少關注融資租賃作為企業債務融資的一種形式必然會存在企業債務融資共同的問題——信息不對稱問題和代理問題,而提高企業會計信息披露質量以及完善公司治理體系是解決信息不對稱和代理沖突問題的重要手段[6]。內部控制的產生,主要是為了提高企業會計信息披露質量,規范公司治理體系。因此從理論上講,內部控制質量可能會對企業融資租賃規模產生影響。基于上述理論并結合中國特有的產權制度,選擇中國A股上市公司作為研究對象,探討內部控制對企業融資租賃規模的影響,并深入研究二者之間的關系是否受到產權性質的影響。

1? 理論分析與研究假設

1.1? 內部控制與融資租賃規模

由于所有權與經營權的分離,外部債務融資必然存在著信息不對稱問題[7,8]和委托代理問題[9]。企業利用融資租賃進行替代性融資時,融資租賃企業考慮到信息不對稱和代理成本的存在,都會對企業透明可靠的會計信息以及良好的治理能力提出一定的要求[10]。而內部控制的產生,主要是為了提高企業會計信息披露質量,規范公司治理體系。因此,企業的內部控制質量可能會影響融資租賃企業與承租企業之間融資租賃合同的簽訂。具體來說,內部控制質量可能會在兩個方面影響企業的融資租賃能力。一方面,良好的內部控制能夠有效提高信息披露的透明度和可靠性,改善企業與投資者之間的信息不對稱狀況[11-14],有效降低投資者信息獲取成本,減少信息風險以及債務履約過程中的逆向選擇與道德風險[7],降低債權人的風險感知度[15],增進彼此的信任度。另一方面,良好的內部控制能夠提供一種有效的信號機制和傳遞方式[16,17],不僅向融資租賃企業釋放出承租企業會計信息可靠性的信號,而且還顯示了承租企業擁有完善的公司治理體系,在企業內部形成科學高效的職能分工和權力制衡體制,激勵和監督經理人努力工作,抑制經理人的非效率投資行為[18-20],防止控股股東進行利益輸送或資金占用等“掏空”行為[21],推行更加有效應對市場環境變化的企業戰略,提高企業的營運能力和企業績效。

總之,良好的內部控制能夠有效滿足融資租賃企業對承租企業透明可靠的會計信息的需求,使得融資租賃企業能夠更加真實了解承租企業的盈利能力與成長機會,從而增進融資租賃企業對承租企業經營能力的信心與信任,有效減少債務代理問題,繼而能夠增加對承租企業融資租賃資金的供給。

基于以上分析,提出假設1:在其他條件相同的情況下,企業的內部控制質量與企業的融資租賃規模正相關。

1.2? 內部控制、產權性質與融資租賃規模

改革開放以來,中國經濟最主要的特點就是政府與市場的混合,而政府與市場各自有著不同的制度邏輯[14],最直接的表現就是企業產權制度。因此,內部控制質量如果會影響企業的融資租賃規模,那么這種影響在不同的產權制度環境下可能也會有所差異。

一方面,中國金融市場化改革雖然取得了很大的進步,但是政府對金融機構信貸決策的影響依然存在[22],融資租賃企業也不例外。由于國有企業與政府之間存在天然的產權關系,企業承擔著很多政策性負擔(包括政策性虧損),以及存在著“預算軟約束”問題[23]。作為補償或政策性偏斜,政府可能通過追加投資、優惠貸款或財政補貼(如減少稅收)等方式為國有企業提供資金;甚至當國有企業遭遇嚴重財務危機或陷入破產困境時,政府通常會提供特殊的經濟救助,從而降低了債權人的債務風險。所以對于國有企業而言,在債務融資方面,其融資環境要優于民營企業,享受著更多的“融資優待”,更能獲得國有銀行的信貸配給[24],獲取更多的長期債務融資[25,26]。因此,國有企業的內部控制質量即使處于較低水平,往往也可能會獲得相對較多的融資租賃資金;相反,民營企業若想取得相同水平的融資租賃規模,則可能需要較高水平的內部控制質量。另一方面,由于大部分融資租賃企業的國有產權性質,國有企業的會計信息優勢要優于民營企業。融資租賃企業為了減少信息不對稱,降低債務風險,會更加關注民營企業的內部控制質量[27],使用更高的信用標準。因此民營企業為了獲得更多的融資租賃資金,更有動力通過完善企業內部控制制度,減少信息不對稱和代理問題,提高企業融資租賃能力。

2? 研究設計

2.1? 模型設定

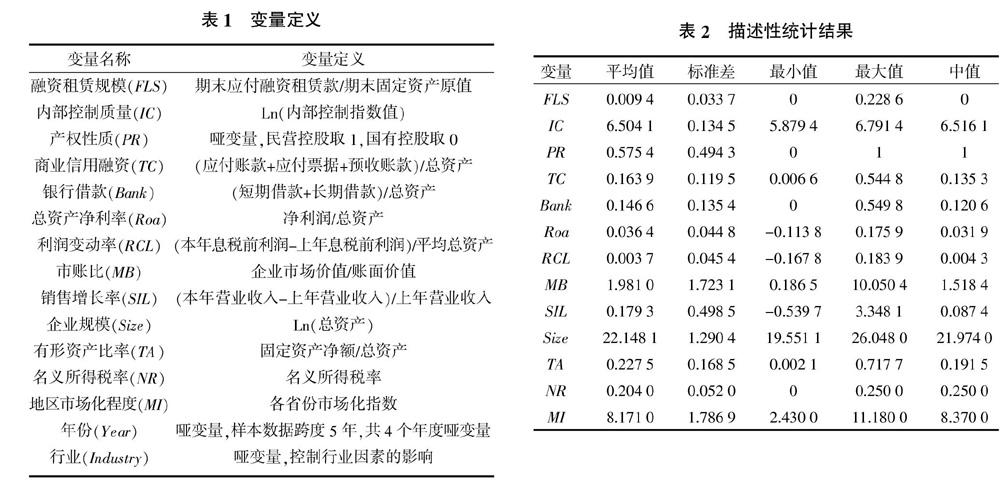

2.2? 變量定義

2.2.1? 被解釋變量? 融資租賃規模(FLS)。齊芬霞等[28]直接用期末應付融資租賃款的絕對數值(期末長期應付款項下“應付融資租賃款”與期末劃入一年內到期的“應付融資租賃款”之和)來衡量企業融資租賃規模。但是用絕對數值衡量融資租賃規模不利于不同規模企業之間進行橫向比較與縱向比較。考慮到目前國內市場上固定資產的融資租賃仍是主流現象,因此選用企業期末應付融資租賃款與期末固定資產原值的比值(相對數)來衡量企業融資租賃規模,更具科學性。

2.2.2? 關鍵解釋變量? 內部控制質量(IC)。借鑒鄭軍等[13]的做法,用DIB內部控制指數來衡量企業的內部控制質量。DIB內部控制指數越大,說明企業內部控制質量越高。產權性質(PR)。借鑒鄭軍等[13]和林鐘高等[15]的做法,根據企業最終控制人性質來劃分企業性質。如果民營控股,則取值1;如果國有控股,則取值0。

2.2.3? 控制變量? 借鑒Graham等[29]、來明敏等[5]、Lin等[4]的研究,加入商業信用融資(TC)、銀行借款(Bank)、總資產凈利率(Roa)、利潤變動率(RCL)、企業市賬比(MB)、銷售增長率(SIL)、企業規模(Size)、有形資產比率(TA)、名義所得稅稅率(NR)、地區市場化程度(MI)等控制變量。此外,設置年份啞變量(Year)和行業啞變量(Industry),分別控制外部宏觀經濟因素和行業環境因素的影響。具體變量定義見表1。

2.3? 樣本選取

選取2012—2016年A股上市公司有關數據為研究樣本,按照如下順序進行篩選:①剔除內部控制指數值缺失的樣本;②剔除財務數據缺失的樣本;③剔除營業收入小于0、資產負債率大于等于1等異常情況;④剔除金融類公司。最終確定有效觀測值為10 216個。樣本公司的一般財務數據來源于CSMAR數據庫;融資租賃的相關數據主要依據企業年報結合手工篩選的方式,并依次根據以下方式獲得:①固定資產項目下披露采取融資租賃方式;②“一年內到期的非流動負債”項目下存在“應付融資租賃款”;③長期應付款項目下“應付融資租賃款”。此外,期末固定資產原值等于每年企業年報附注中披露的固定資產期末賬面原值。內部控制指數均來源于DIB內部控制與風險管理數據庫;市場化指數源于《中國分省份市場化指數報告(2016)》。對回歸模型中的所有連續變量進行1%和9%的縮尾處理。

3? 實證結果與分析

3.1? 描述性統計

表2為所有變量的描述性統計結果。其中,融資租賃規模(FLS)的均值為0.009 4,表明中國企業的融資租賃規模整體還處于較低水平,標準差為0.033 7,表明企業融資租賃還是存在參差不齊的現象;內部控制質量(IC)的均值為6.504 1,標準差為0.134 5,說明中國企業普遍建立了一套比較有效的內部控制機制,但是不同企業的內部控制質量還存在很大差異;產權性質(PR)的均值為0.575 4,說明最終觀測值中有57.54%的樣本為民營企業,其余為國有企業;其他控制變量的描述統計結果詳見表2。

3.2? 回歸結果與分析

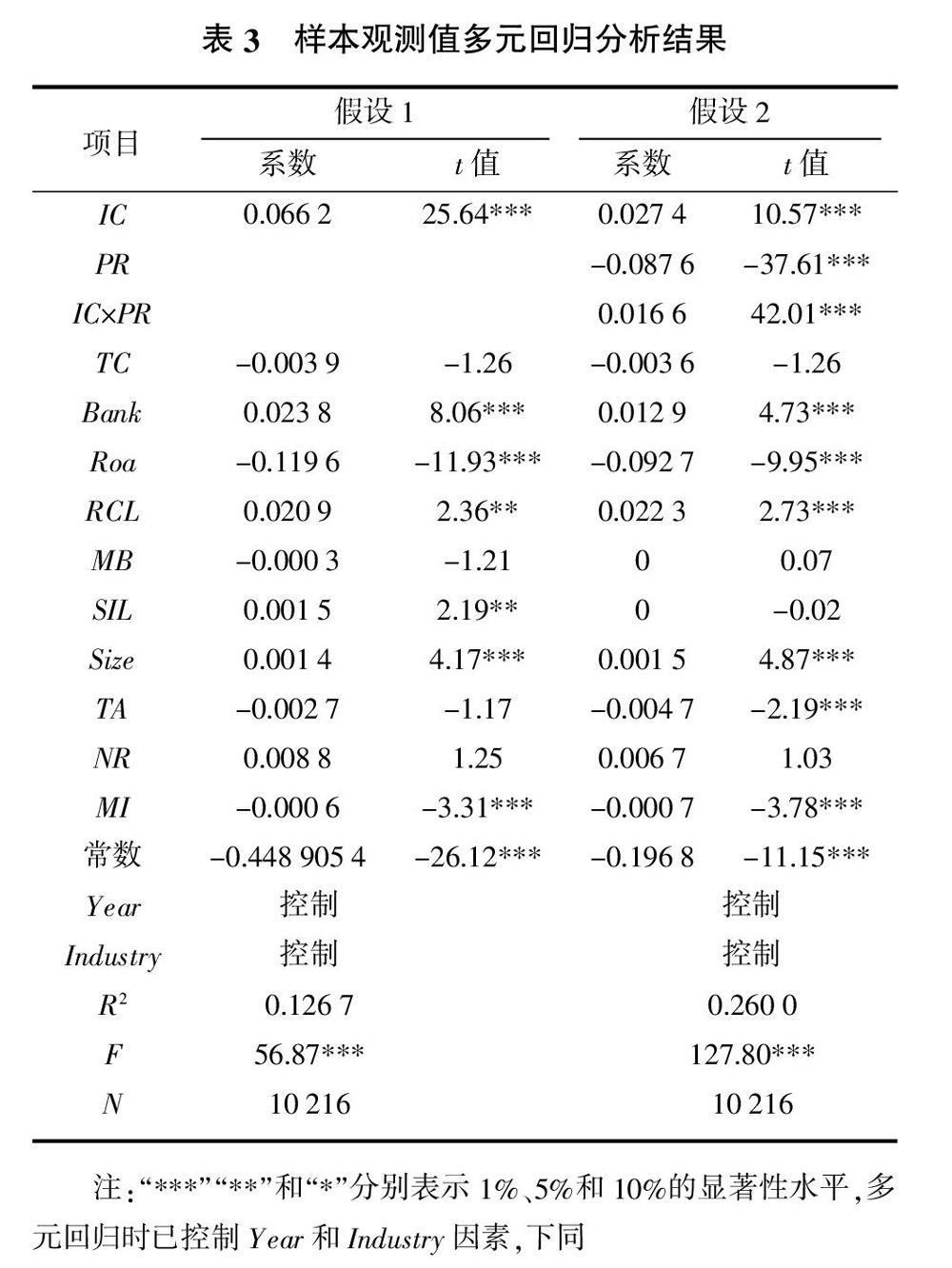

對樣本觀測值進行多元回歸分析,結果見表3。

假設1中內部控制質量(IC)的回歸系數為0.066 2且在1%水平下顯著,說明企業內部控制質量與企業融資租賃規模正相關。也就是說,良好的內部控制能夠有效提高會計信息披露質量,提升公司治理能力;并且通過信號傳遞機制,向融資租賃企業顯示了透明可靠的企業會計信息以及完善的公司治理體系,大大減少了融資租賃過程中的信息不對稱和代理問題,增進了彼此之間的信心與信任,繼而提高了融資租賃規模。由此,假設1得到了驗證。

假設2中產權性質(PR)的回歸系數為-0.087 6且在1%水平下顯著,說明相比國有企業,民營企業獲得相對較少的融資租賃資金,即在融資租賃市場上確實存在著“金融歧視”;而內部控制質量(IC)與產權性質(PR)的交叉項IC×PR的回歸系數為0.016 6且在1%水平下顯著,說明由于政府“隱性擔保”的缺乏、“金融歧視”以及會計信息劣勢的存在,民營產權性質會強化內部控制質量與企業融資租賃規模之間的正相關關系。由此,假設2得到了驗證。

4? 穩健性檢驗

4.1? 融資租賃規模(FLS)的替代

目前國內學者研究債務融資(主要指銀行借款與商業信用融資)時,往往會用債務融資額與總資產的比值來衡量企業的債務融資規模[13,30]。借鑒此方法,本研究用企業期末應付融資租賃款與企業期末總資產的比值來重新衡量企業的融資租賃規模,并進行了穩健性檢驗,具體回歸結果見表4。

假設1中IC的回歸系數為0.021 7且在1%水平下顯著;假設2則顯示,PR的回歸系數為-0.024 7且在1%水平下顯著,IC×PR的回歸系數為0.004 7且在1%水平下顯著。回歸結果依然表明內部控制質量與企業融資租賃規模正相關,且民營產權性質會強化這種正相關關系。

4.2? 固定效應模型穩健性檢驗

為了進一步消除變量之間的內生性問題,通過面板數據的固定效應模型對樣本觀測值進行回歸分析,回歸結果見表5。假設1中IC的回歸系數為0.048 3且在1%水平下顯著;假設2中PR的回歸系數為-0.099 6且在1%水平下顯著,IC×PR的回歸系數為0.018 0且在1%水平下顯著。總體來說,回歸結果與上文一致,進一步驗證了以上假設。

5? 結論與建議

2011年以來中國融資租賃行業經歷了一輪高速增長,但企業融資租賃規模依然處于較低水平。針對以上基本國情,利用2012—2016年A股上市公司的樣本數據,研究了內部控制質量對企業融資租賃規模的影響,以及企業產權性質在二者關系中的調節作用。研究結果表明,內部控制質量與企業融資租賃規模正相關,且民營產權性質會強化這種正相關關系。基于以上實證結論,從以下幾方面提出參考建議:①中國企業應建立健全企業內部控制制度,提高信息透明度和可信度,完善企業應對市場環境變化的反應機制和治理體系,努力降低融資租賃企業作為債權人獲取信息的成本,降低信息風險,增進彼此的信心與信任;②由于融資租賃市場上“金融歧視”的現象依然存在,相比國有企業,民營企業應該更加努力完善企業內部控制制度,提高內部控制質量,消除信息不對稱,弱化外部金融市場不健全所帶來的負面影響;③融資租賃行業協會應著力搭建為企業提供融資租賃業務交流和合作的平臺,積極開展面向企業的融資租賃業務指導,帶動企業對融資租賃的全面了解與應用,同時也增進融資租賃企業對中國企業的了解和信任。

參考文獻:

[1] 郭? 鷹.宏觀調控對融資租賃的影響[J].石家莊經濟學院學報,2008,31(1):22-24.

[2] 周? 凱,史燕平.我國融資租賃業快速發展的驅動因素研究——基于設備投資與融資需求視角的分析[J].上海經濟研究,2016(9):64-72.

[3] YAN A. Leasing and debt financing:Substitutes or complements?[J].Journal of Financial and Quantitative Analysis,2006(41):709.

[4] LIN J R,WANG C J,CHOU D W,et al.Financial Constraint and the Choice between Leasing and Debt[J].International Review of Economics and Finance,2013(27):171-182.

[5] 來明敏,占俊華,張開慧.我國企業融資租賃現狀及其影響因素分析[J].山西財經大學學報,2005(5):95-99.

[6] BUSHMAN R M,SMITH A J. Financial accounting information and corporate governance[J].Journal of accounting and Economics,2001,32(1):237-333.

[7] STIGLITZ J E,WEISS A .Credit Rationing in market with imperfect information[J].The American Economic Review,1981(6):393-410.

[8] SMITH J K.Trade Credit and Information asymmetry[J].The Journal of Finance,1987,42(4):863-872.

[9] JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[10] 胡? 陽.銀行對融資租賃信貸業務的風險管理研究[J].蘭州學刊,2016(1):171-177.

[11] COSTELLO A M,MOERMAN R W.The impact of financial reporting quality on debt contracting:Evidence from internal control weakness reports[J].Journal of Accounting Research,2011,49(1):97-136.

[12] LU H,RICHARDSON G,SALTERIO S.Direct and indirect effects of internal control weakness on account quality:Evidence from a unique canadian regulatory setting contemporary[J].Accounting Research,2011,28(2):675-707.

[13] 鄭? 軍,林鐘高,彭? 琳.高質量的內部控制能增加商業信用融資嗎?——基于貨幣政策變更視角的檢驗[J].會計研究,2013(6):62-68.

[14] 陳漢文,周中勝.內部控制質量與企業債務融資成本[J].南開管理評論,2014,17(3):103-111.

[15] 林鐘高,丁茂恒.內部控制缺陷及其修復對企業債務融資成本的影響——基于內部控制監管制度變遷視角的實證研究[J].會計研究,2017(4):73-80.

[16] 林? 斌,饒? 靜.上市公司為什么自愿披露內部控制鑒證報告?——基于信號傳遞理論的實證研究[J].會計研究,2009(2):45-52.

[17] JOHNSTONE K M,LI C,RUPLEY K.Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation[J].Contemporary Accounting Research,2011,28(1):331-383.

[18] 李萬福,林? 斌,宋? 璐.內部控制在公司投資中的角色:效率促進還是抑制[J].管理世界,2011(2):81-99.

[19] CHENG M,DHALIWAL D,ZHANG Y. Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2013,56(1):1-18.

[20] 張? 超,劉? 星.內部控制缺陷信息披露與企業投資效率——基于中國上市公司的經驗研究[J].南開管理評論,2015,18(5):136-150.

[21] 楊德明,林? 斌,任? 英.內部控制、治理環境與投資者保護[J].證券市場導報,2010(4):53-60.

[22] 孫? 錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構——來自我國上市公司的經驗證據[J].經濟研究,2005(5):52-63.

[23] 林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[J].經濟研究,2004(2):17-27.

[24] CULL R,XU L C.Institutions,ownership,and finance:the Determinants of profit reinvestment among Chinese firms[J].Journal of Financial Economics,2005,77(1):117-146.

[25] 江? 偉,李? 斌.制度環境、國有產權與銀行差別貸款[J].金融研究,2006(11):116-126.

[26] 方軍雄.所有制、制度環境與信貸資金配置[J].經濟研究,

2007(12):82-92.

[27] 劉啟亮,羅? 樂,何威風,等.產權性質、制度環境與內部控制[J].會計研究,2012(3):52-61.

[28] 齊芬霞,趙秀清.我國中小板上市公司融資租賃財務效應研究[J].經濟問題,2015(12):120-124.

[29] GRAHAM J R,LEMMON M L,SCHALLHEIM J S.Debt,leases,taxes,and the endogeneity of corporate tax status[J].The Journal of Finance,1998,53(1):131-162.

[30] 方明月.產品市場競爭、財務約束和商業信用——基于中國制造業企業的實證分析[J].金融研究,2014(2):111-124.