基于高頻數據的統計套利實證研究

2019-06-24 04:42:58方軍李星野

經濟研究導刊 2019年7期

方軍 李星野

摘 要:統計套利的實證研究大多是利用高頻數據來實現的,研究的主要內容是統計套利策略的有效性及套利模型的穩定性,很少研究數據頻率對于統計套利結果的影響。利用滬銅期貨合約的分鐘級數據來進行統計套利,其實證結果表明,在相同的統計套利策略下,當數據頻率低于30分鐘時,高頻數據的數據頻率對于套利結果無影響;當數據頻率高于30分鐘時,頻率越高,套利結果越好。

關鍵詞:統計套利;高頻數據;GARCH模型

中圖分類號:F224.0 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)07-0096-02

引言

統計套利策略作為高頻交易中最為常見的投資方式之一,近年來伴隨著數學模型和計算機技術的快速發展,在理論發展與模型實現等方面都有了極大的進步。統計套利策略的實現需要做空機制的支撐,隨著中國金融市場融資融券及股指期貨的誕生與發展,統計套利在國內也逐漸受到投資者的重視與青睞。

目前,國內外存在大量關于統計套利的文獻研究。例如,國外學者根據協整理論針對不同頻率的高頻數據進行實證研究。研究結果表明,高頻數據不僅增加了可進行套利的資產組合范圍,還保障了套利收益的穩定性,從而對統計套利交易策略有著直接的影響[1]。而國內關于統計套利的研究起步較晚,由于政策的限制及交易機制的不完善,基于高頻數據的統計套利策略研究更是缺乏。近年來,國內學者不僅驗證了統計套利策略在我國金融市場的有效性[2],在高頻數據方面也存在著實證研究。例如,雷井生等在常用統計套利策略的基礎上進行改進,并運用6個頻率數據在新的策略上進行統計套利。實證結果表明,在高頻數據下統計套利策略在我國股票市場是有效的[3]。

本文在前人研究的基礎上加入了GARCH模型,通過設定最優的套利閾值組合減小了交易成本對統計套利結果的影響,在相同的交易策略和交易規則下運用7種不同頻率的高頻數據進行實證分析,以年化收益率的大小來衡量套利結果的優劣。

一、研究方法

(一)協整理論

(三)統計套利策略流程

為簡化交易流程,我們要求開倉后未平倉不得再開倉。具體交易策略是:當rt>?啄1時,牛市建倉采用買入策略,即買入主力合約,賣空次主力合約,平倉條件有兩種:若rt≤?啄2則止盈平倉,若rt≥?啄3則止損平倉;當rt<-?啄1時,熊市建倉采用賣出策略,即賣空主力合約,買入次主力合約,平倉條件類似。其中0≤?啄2<?啄1<?啄3。

對于不同大小的套利閾值(即不同的?啄=(?啄1,?啄2,?啄3)的值),統計套利模型的損益也有所差異。為了減小套利閾值對模型結果的影響,本文以樣本內的累計收益率為標準,令?啄2=0,采用窮舉法以一定的步長將區間(0,5)內的值一一賦予給開倉閾值?啄1和止損閾值?啄3,最大累計收益率對應的開倉閾值和止損閾值即為樣本數據對應的最優閾值組合。

二、實證研究

(一)數據選取與處理

為了研究數據頻率對套利結果的影響,本文選取上海期貨交易所陰極銅期貨Cu1801和Cu1802的1分鐘、5分鐘、10分鐘、15分鐘、30分鐘、45分鐘及60分鐘高頻數據進行統計套利,所有頻率下樣本內、外的數據個數比例均為3∶1,期貨交易手續費率為0.05‰。本文所有數據源于萬德數據庫。

現以1分鐘的高頻數據為例,來說明具體的建模過程。取2017年12月12—13日共930個1分鐘價格數據為樣本內數據建立套利模型,以2017年12月14日的前310個1分鐘價格數據為樣本外數據驗證模型的實際盈利效果。記選取的滬銅期貨Cu1801和Cu1802合約的價格序列分別為Cu0與Cu1。

(二)模型建立

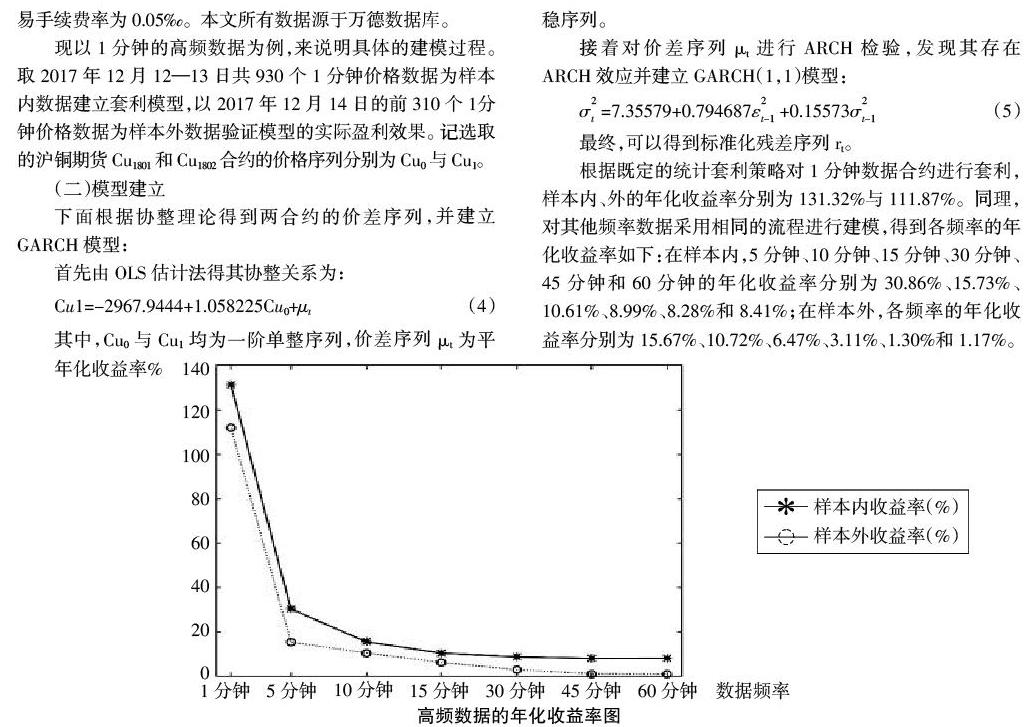

根據既定的統計套利策略對1分鐘數據合約進行套利,樣本內、外的年化收益率分別為131.32%與111.87%。同理,對其他頻率數據采用相同的流程進行建模,得到各頻率的年化收益率如下:在樣本內,5分鐘、10分鐘、15分鐘、30分鐘、45分鐘和60分鐘的年化收益率分別為30.86%、15.73%、10.61%、8.99%、8.28%和8.41%;在樣本外,各頻率的年化收益率分別為15.67%、10.72%、6.47%、3.11%、1.30%和1.17%。

(三)實證結果分析

由上圖可以看出,當數據頻率高于30分鐘時,頻率越高樣本內、外的年化收益率也越高;當數據頻率低于30分鐘時,樣本內、外的年化收益率基本保持不變。

這是由于在相同的套利模型和策略下,當數據頻率高于30分鐘時,數據頻率越高,單位時間內套利的機會越多,年化收益率也會增加。當數據頻率低于30分鐘時,高頻率套利的收益率相差不大:一方面是因為滬銅期貨數據易受其他因素影響,頻率低于30分鐘的數據已不具有統計學意義;另一方面是因為市場上其他套利者的存在,套利機會持續時間短。

結論

實證研究結果表明,高頻數據的頻率對統計套利結果有直接影響。在相同的交易策略和流程下,數據頻率越高,套利的年化收益率也越高。這并不意味著實際交易中數據的選取頻率越高越好,因為數據頻率越高對交易系統的要求也越高,可實現性越低。但數據頻率也不能太低,研究結果表明數據頻率低于30分鐘時,一方面可能錯過大量套利機會,另一方面數據可能受其他因素影響而偏離協整關系。

參考文獻:

[1] ?Thomas A.H.,Joshua R.H.Statistical Arbitrage Trading Strategies and High Frequency Trading[J].2013,(12).

[2] ?仇中群,程希駿.基于協整的股指期貨跨期套利策略模型[J].系統工程,2008,(12).

[3] ?雷井生,林莎.基于高頻數據的統計套利策略及實證研究[J].科研管理,2013,(6).