審計報告準則改革對社會審計收費的影響分析

2019-06-22 07:42:36劉襄生宋明桂湖北經濟學院會計學院武漢遠杉環保科技有限公司

審計月刊 2019年6期

◆劉襄生 宋明桂/湖北經濟學院會計學院 丁 莉/武漢遠杉環保科技有限公司

審計報告作為審計師與投資者溝通的主要媒介,對于報表使用者識別財務信息質量和理解財務報告信息具有十分重要的作用。但長期以來,標準審計報告因其固有的信息披露限制無法展示審計工作過程,導致信息使用者難以評判審計質量以及審計工作的價值。為改變這一局面,自2013年起全球各主要審計準則制定機構相繼開展審計報告準則改革。改革對投資者和審計師造成怎樣的影響,引起了理論界與實務界的廣泛關注。不少學者從審計報告改革對投資者決策以及審計質量的角度展開了研究,但由于樣本與方法差異等原因,上述問題的結論尚存爭議。基于我國分步驟實施新審計報告準則的特征研究發現,如果與執行新審計報告準則的公司共享審計師,則未執行新審計報告準則公司的審計質量會顯著提升。那么,如果與執行新審計報告準則的上市公司共享審計師,未執行新審計報告準則上市公司的審計收費是否也會隨之提高?對此,本文以A+H股上市公司財務報表審計首次執行新審計報告準則為外生沖擊,通過構建雙重差分(DID)模型實證檢驗了審計報告準則改革對審計收費產生的溢出效應。

一、制度背景與理論分析

(一)制度背景

2008年全球金融危機發生后,提高審計報告信息含量和決策有用性的呼聲日漸強烈。為回應監管機構與投資者的關切,2013年6月,英國財務報告委員會(FRC)發布新修訂的審計準則,率先進行審計報告改革;次年4月,歐盟委員會(EU)批準了“對公眾利益實體法定審計特別要求的建議”(含審計報告改革);2015年1月,國際審計與鑒證準則理事會(IAASB)發布了修訂的《國際審計準則第700號——對財務報表形成審計意見和出具審計報告》等5項審計準則以及新制定的《國際審計準則第701號——在獨立審計師報告中溝通關鍵審計事項》(ISA 701),標志著審計報告制度進入了一個全新的階段;2017年5月,美國公眾公司會計監督委員會(PCAOB)正式批準于2013年8月發布《審計師針對財務報表審計發表無保留意見的審計報告》準則,新審計報告準則在美國開始實施。

中國注冊會計師審計準則自2006年起實現了與國際準則的趨同。隨著我國資本市場的日益壯大,監管機構和投資者對審計師的執業質量提出了更高要求,期望審計師出具的審計報告更具信息含量和決策相關性,以降低資本市場的不確定性和信息不對稱帶來的風險。為順應資本市場發展的新要求,我國財政部于2016年12月正式發布《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》等12項準則,并要求自2017年起開始在A+H股市場實施,到2018年擴至整個A股市場。

(二)理論分析

信息差理論認為,傳統的標準審計報告模式會導致投資者與審計師之間存在信息差距。一方面,審計師在對財務報表進行審計時會通過審計程序獲取報表背后的審計證據,因此具有天然的信息優勢;另一方面,投資者進行決策時只能依靠固定模式的財務報表和審計意見,對審計師是否執行了充分適當的審計程序以及審計過程中獲取的信息無從知曉。因此,標準審計報告模式實際上限制了審計師向投資者傳遞信息的渠道,形成二者之間的信息差。而審計作為一種增信服務,這種信息差勢必會放大審計期望差,進而引發公眾對審計行業價值的質疑。2008年金融危機后社會各界對審計行業的口誅筆伐就是典型的例證,審計報告準則改革也在此背景下拉開帷幕。

按照新審計報告準則的規定,審計師需要根據被審計單位的具體情況確定關鍵審計事項并在審計報告中予以披露。這種“量身定制”的規定從報告設計上打破了標準報告模式下千篇一律的局面,有利于提高報告透明度進而縮小信息差與溝通差。與此同時,新審計報告準則要求審計師不僅需要披露關鍵審計事項的內容,還要披露應對程序。這在一定程度上將審計師的審計行為暴露在社會公眾面前,從而加大了審計師可能面臨的訴訟或懲戒風險。此時,審計師很可能通過收取更高的審計費用以彌補風險成本。另外出于降低風險的目的,新審計報告準則生效后,審計師可能會調整既有的審計習慣或方式,通過付出更多的審計努力以獲取更加充分適當的審計證據支撐在審計報告中披露的信息,更多的審計努力意味著審計成本的增加,從而促使審計師提高審計收費。當新的審計習慣或方式形成時,往往會產生“學習效應”,即把新審計報告準則下的風險意識、審計習慣和方式運用到未執行新審計報告準則的被審計單位,相應收取更高的審計費用。于是,本文提出如下假設:如果與執行新審計報告準則的上市公司共享審計師,則未執行新審計報告準則上市公司的審計收費將會提高。

二、研究設計與數據說明

(一)樣本選擇與樣本來源

根據我國財政部的要求,A+H股上市公司在2016年財務報表審計中開始執行新審計報告準則。因此,本文選擇2015年和2016年滬深兩市A股上市公司為研究樣本,在剔除金融業、當年被ST、*ST以及存在缺失值的樣本后,得到5659組樣本數據。為免除極端值對研究過程可能產生的干擾,對所有連續變量在1%和99%水平上進行縮尾處理。所有數據均來源于CSMAR數據庫。

(二)模型構建與變量定義

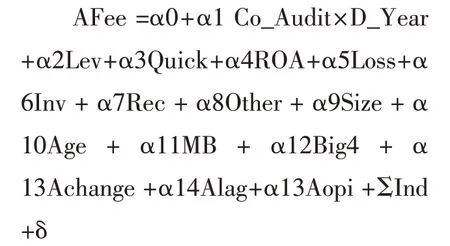

為了驗證所提出的假設,本文以A+H股上市公司首次執行新審計報告準則為外生沖擊,以是否在2016年度財務報表審計中與A+H股上市公司共享審計師為區分標志設置實驗組與對照組,構建DID模型進行回歸檢驗。模型如下:

其中:被解釋變量為審計收費(AFee),以當年財務報表審計費用取自然對數值衡量。解釋變量為共享審計師(Co_Audit)與年度虛擬變量(D_Year)的交互項(Co_Audit×D_Year),如果未執行新審計報告準則上市公司與執行新審計報告準則的A+H股上市公司共享審計師,取值為1,否則取值為0;如果會計年度為2016年,則取值為1,否則取值為0。參考已有的文獻,本文在模型中加入了如下控制變量:資產負債率(Lev)、速動比率(Quick)、資產報酬率(ROA)、當年是否虧損(Loss)、應收賬款凈額占比(Rec)、存貨凈額占比(Inv)、其他應收款凈額占比(Other)、公司規模(Size)、公司年齡(Age)、市賬比(MB)、是否為國際四大(Big4)、是否發生審計師變更(Achange)、審計時間(Alag)以及審計意見(Aopi)等。同時,本文還在模型中對行業進行了控制。

三、實證結果與分析

(一)描述性統計

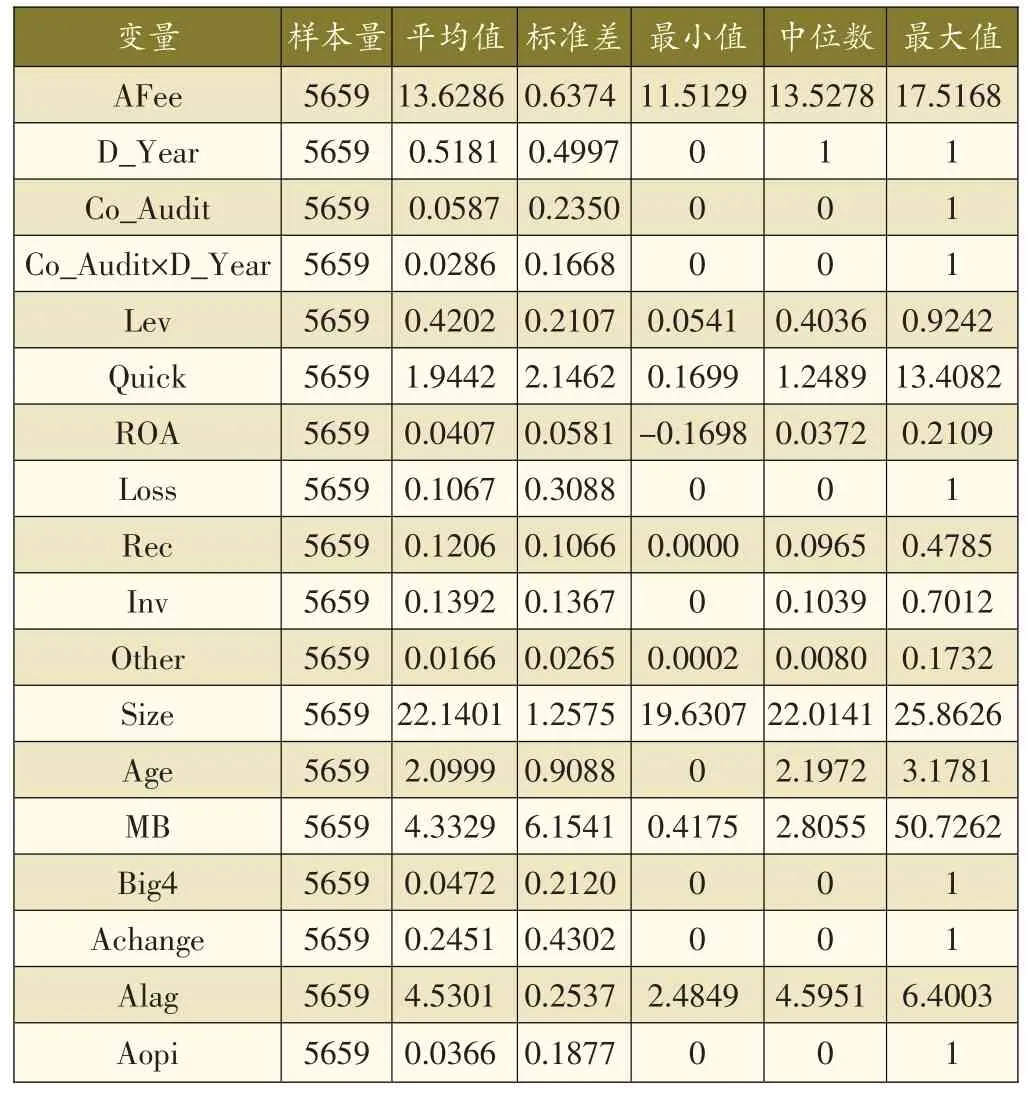

表1列示了研究樣本主要數據的描述性統計結果。如表1所示,AFee的最大值與最小值分別為17.5168和11.5129,對應的審計收費分別為40500000元 和100000元,相 差405倍,說明我國A股市場審計收費差異較大;Co_Audit的平均值為0.0587,說明研究樣本中有5.87%的上市公司與A+H股上市公司共享審計師;Co_Audit×D_Year的平均值為0.0286,說明新審計報告準則在A+H股市場生效后,有2.86%的上市公司與A+H股上市公司共享審計師;Big4的平均值為0.0472,說明研究樣本中有4.72%的上市公司由“國際四大”審計;Achange的平均值為0.2451,說明研究樣本中有24.51%的上市公司發生審計師變更;Aopi的平均值為0.0366,說明研究樣本中有3.66%的上市公司被出具了非無保留審計意見。

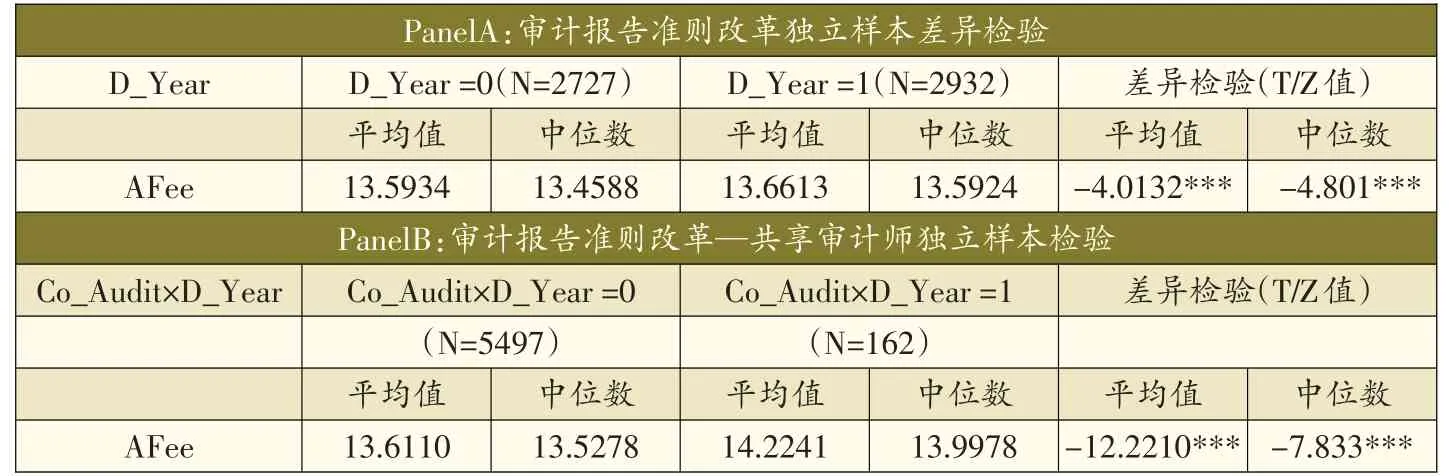

表2列示了獨立樣本檢驗結果。如PanelA所示,為了檢驗審計報告準則改革前后審計收費是否發生了顯著變化,本文分別采用均值T檢驗和中位數Z檢驗(非參數Wilcoxon秩和檢驗)對樣本差異進行檢驗(下同)。無論是均值T檢驗還是中位數Z檢驗,結果都表明審計報告準則改革前后審計收費發生了顯著變化;本文以審計報告準則改革和是否與A+H股上市公司共享審計師的交互項作為分組依據,均值T檢驗和中位數Z檢驗的結果表明,審計報告準則改革后與A+H股上市公司共享審計師的上市公司審計收費,與審計報告準則改革前以及改革后未與A+H股上市公司共享審計師的上市公司之間存在顯著差異。這初步表明新審計報告準則在A+H股市場生效后會產生溢出效應,影響與A+H股上市公司共享審計師但未執行新審計報告準則市場的審計收費。

表1:描述性統計結果

表2:獨立樣本檢驗結果

(二)多元回歸分析

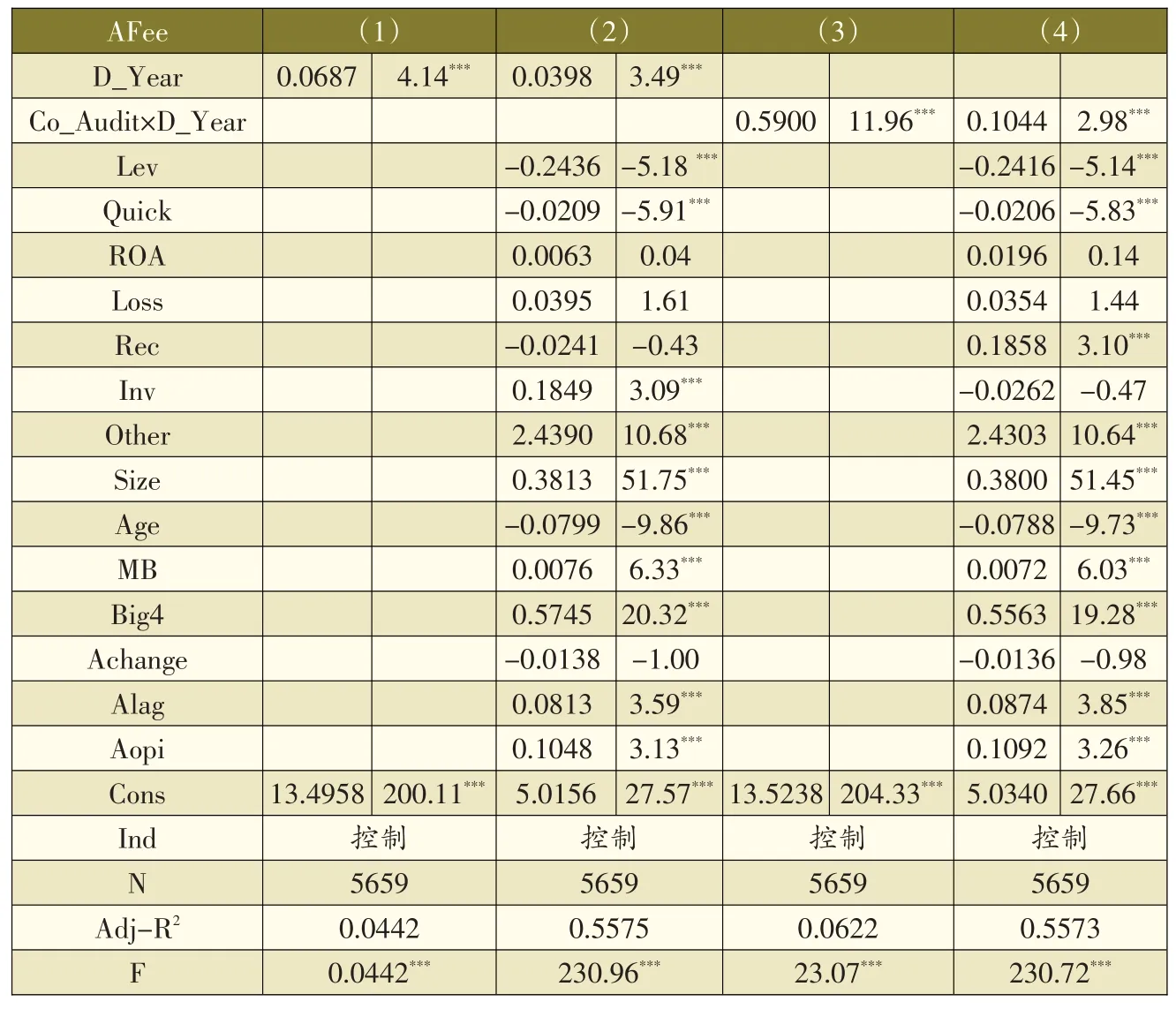

在上述研究的基礎上,本文利用DID模型對審計報告準則改革后與A+H股上市公司共享審計師如何影響審計收費進行了OLS回歸分析。如表3列(1)和列(2)所示,在不加入其他控制變量的情況下,2016年我國A股市場審計收費比2015年顯著提高;加入其他控制變量后,這一結論仍然成立。同時,本文對審計報告準則改革的溢出效應進行了研究。如表3列(3)和列(4)所示,交互項Co_Audit×D_Year的系數為0.5900,且在1%的水平上顯著,這表明如果與執行新審計報告準則的上市公司共享審計師,則未執行新審計報告準則上市公司的審計收費將會提高,本文的研究假設得到了驗證;在考慮其他控制變量后,交互項Co_Audit×D_Year的系數為0.1044,仍然在1%的水平上顯著,回歸結果進一步支持了本文的研究假設,說明審計報告準則改革的確存在溢出效應。

(三)穩健性檢驗

為了使研究結論穩健可靠,本文進行了如下穩健性檢驗:首先,考慮到審計收費可能受到被審計單位資產規模的影響,用審計收費與公司規模的回歸殘差代替審計收費取自然對數進行檢驗;考慮到審計收費的變化可能受宏觀經濟波動的影響,以年度通貨膨脹率對審計收費調整后再進行回歸。回歸結果均支持本文的結論。

四、結論與啟示

本文以新審計報告準則首次在A+H股市場生效為政策時點,通過構建DID模型實證檢驗了執行新審計報告準則后與A+H股上市公司共享審計師是否會影響未執行新審計報告準則A股上市公司的審計收費。研究發現,當與執行新審計報告準則的上市公司共享審計師時,未執行新審計報告準則上市公司的審計收費將會提高。本文的研究結論為研究審計報告準則改革產生的經濟后果提供了經驗證據,豐富了資本市場審計定價領域的研究。

以上研究結論表明,與執行新審計報告準則的上市公司共享審計師會對未執行新審計報告準則的上市公司產生溢出效應。同時,由于新審計報告準則要求披露關鍵審計事項,而關鍵審計事項的確定又高度依賴審計師的職業判斷,因此可以認為審計報告準則改革在一定程度上提升了審計師職業判斷價值的相關性。

表3:多元線性回歸分析結果

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

法律方法(2021年4期)2021-03-16 05:35:10

科技傳播(2019年22期)2020-01-14 03:06:54

金橋(2019年10期)2019-08-13 07:15:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53