數(shù)字化審計(jì)中電子證據(jù)的可溯性對(duì)相關(guān)經(jīng)濟(jì)活動(dòng)真實(shí)性認(rèn)定的影響

2019-06-22 07:42:32謝勁松國(guó)家電網(wǎng)有限公司華中分部李浩塵國(guó)家電網(wǎng)有限公司湖北公司

審計(jì)月刊 2019年6期

◆謝勁松/國(guó)家電網(wǎng)有限公司華中分部 李浩塵/國(guó)家電網(wǎng)有限公司湖北公司

近年來(lái),隨著計(jì)算機(jī)、數(shù)據(jù)庫(kù)、網(wǎng)絡(luò)等現(xiàn)代信息技術(shù)的發(fā)展和廣泛應(yīng)用,我國(guó)數(shù)字化審計(jì)也得到了快速發(fā)展。數(shù)字化、電子化、無(wú)紙化逐漸成為審計(jì)證據(jù)主要特征,傳統(tǒng)手工取證方式下的證據(jù)理論亟需更新與突破。筆者就信息化環(huán)境中審計(jì)電子證據(jù)溯源問(wèn)題提出看法,以期為實(shí)踐提供參考。

一、電子證據(jù)含義的來(lái)源及可溯性定義

(一)電子證據(jù)

審計(jì)證據(jù)是審計(jì)主體在審計(jì)過(guò)程中收集到的、據(jù)以得出審計(jì)結(jié)論,形成審計(jì)意見(jiàn)的各種信息,它由載體、外殼與含義構(gòu)成。其中含義是證據(jù)的實(shí)質(zhì)性?xún)?nèi)容,是證據(jù)發(fā)揮證明作用的基礎(chǔ)。從含義考察,審計(jì)證據(jù)主要來(lái)自?xún)蓚€(gè)方面:一方面是經(jīng)濟(jì)活動(dòng)自身顯現(xiàn)的自在信息;另一方面是人為賦予。經(jīng)濟(jì)活動(dòng)自在信息是真實(shí)經(jīng)濟(jì)活動(dòng)的影射,是判斷信息真實(shí)性的基礎(chǔ)和最終參照系,審計(jì)主體利用一定的方法和技術(shù)可以追溯發(fā)現(xiàn),查清真相;人為賦予的則是被審計(jì)單位為達(dá)到某種目的,在信息轉(zhuǎn)換、加工環(huán)節(jié),對(duì)經(jīng)濟(jì)活動(dòng)自在信息進(jìn)行增加、刪除、修改形成的扭曲、虛假含義,因此,是不可追溯的。

(二)電子證據(jù)可溯性

可溯性與溯源或可追溯性同義,在計(jì)算機(jī)領(lǐng)域,溯源用于描述數(shù)據(jù)的起源或出處。本文借鑒計(jì)算機(jī)數(shù)據(jù)溯源研究成果,對(duì)信息化條件下審計(jì)電子證據(jù)可追溯性進(jìn)行如下定義:是指在信息化條件下,通過(guò)對(duì)信息系統(tǒng)中獲取的電子證據(jù)所蘊(yùn)含的經(jīng)濟(jì)活動(dòng)信息源頭的追溯來(lái)查明其真相的過(guò)程。這一真相不是電子證據(jù)載體與外殼存在狀況,而是電子證據(jù)含義所蘊(yùn)含的被審計(jì)經(jīng)濟(jì)活動(dòng)的真實(shí)性。審計(jì)主體不能完全復(fù)原、重現(xiàn)經(jīng)濟(jì)活動(dòng),只能通過(guò)轉(zhuǎn)換而成的自有信息或記錄信息這些“證據(jù)之鏡”,以“印證證明模式”所確立的一套可以確保重復(fù)檢驗(yàn)的操作規(guī)則無(wú)限地接近和認(rèn)識(shí)它們。

受認(rèn)知水平、技術(shù)手段以及需求的限制,經(jīng)濟(jì)活動(dòng)向外界呈現(xiàn)的自在態(tài)信息,根據(jù)應(yīng)用需求不同,多數(shù)情況下只能部分地轉(zhuǎn)換成自有或記錄信息,即某一經(jīng)濟(jì)活動(dòng)所形成的自有或記錄信息之和小于自在信息量。若兩者相等,則自有信息或記錄信息顯現(xiàn)的就是經(jīng)濟(jì)活動(dòng)自身,如作為證明計(jì)提折舊計(jì)算錯(cuò)誤而使用的錯(cuò)誤計(jì)提折舊的原始憑證或記賬憑證等證據(jù)。在業(yè)務(wù)處理計(jì)算機(jī)化的情況下,這種證據(jù)將會(huì)越來(lái)越少,直至消失。大多數(shù)審計(jì)證據(jù)(包括相互印證的鏈條證據(jù))蘊(yùn)含的僅為零碎、個(gè)別、局部的經(jīng)濟(jì)活動(dòng)信息,甚至有些是人為賦予的虛假信息,要弄清這些信息蘊(yùn)含的經(jīng)濟(jì)活動(dòng)真相,就必須追溯源頭,而追溯源頭信息(又稱(chēng)初始信息)的科學(xué)方法,就是查找到經(jīng)濟(jì)活動(dòng)自在信息或?qū)Φ卿浶畔⑾到y(tǒng)相關(guān)業(yè)務(wù)初始自有或記錄信息的相互印證。如分布式電源項(xiàng)目的發(fā)電出口、并網(wǎng)點(diǎn)以及與公用電網(wǎng)的連接點(diǎn)安裝的自動(dòng)化計(jì)量裝置計(jì)量產(chǎn)生的發(fā)電量和電力用戶(hù)的上下網(wǎng)電量等數(shù)據(jù);銷(xiāo)售與收款業(yè)務(wù)循環(huán)審計(jì)中對(duì)客戶(hù)訂購(gòu)單、銷(xiāo)售單、發(fā)運(yùn)憑證、銷(xiāo)售發(fā)票、匯款通知書(shū)、銀行存款日記賬、轉(zhuǎn)賬憑證和收款憑證等相關(guān)業(yè)務(wù)證據(jù)之間的相互印證。

二、電子證據(jù)的取證范圍、環(huán)節(jié)及含義溯源順序

(一)電子證據(jù)的取證范圍、環(huán)節(jié)

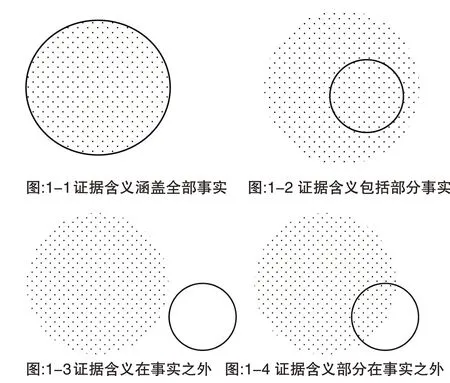

系統(tǒng)生成的信息主要來(lái)源于兩個(gè)方面:一是經(jīng)濟(jì)活動(dòng)產(chǎn)生的真實(shí)信息,二是人為干預(yù)或技術(shù)因素造成的虛假信息。因此,造成審計(jì)證據(jù)與蘊(yùn)含的經(jīng)濟(jì)活動(dòng)含義呈現(xiàn)出完全相符、部分相符與不相符等三種形態(tài)(四種圖示),如圖1所示。

注:;

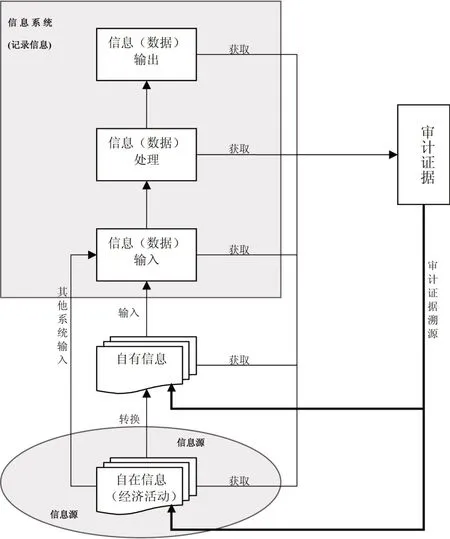

數(shù)字化審計(jì)環(huán)境中,審計(jì)主體從信息系統(tǒng)中獲取的證據(jù)均為以電子形態(tài)存在的記錄信息。根據(jù)信息處理流程和功能模塊的不同,數(shù)字化審計(jì)證據(jù)的獲取劃分為輸入、處理、輸出以及人工系統(tǒng)四個(gè)環(huán)節(jié)。其中,輸入信息一般來(lái)自人工錄入或從其他信息系統(tǒng)自動(dòng)轉(zhuǎn)入。如電網(wǎng)企業(yè)財(cái)務(wù)管控系統(tǒng)中應(yīng)收、實(shí)收電費(fèi)憑證自動(dòng)獲取的營(yíng)銷(xiāo)業(yè)務(wù)應(yīng)用系統(tǒng)業(yè)務(wù)分類(lèi)匯總數(shù)據(jù)以及到戶(hù)應(yīng)收電費(fèi)明細(xì)數(shù)據(jù)等。處理信息來(lái)自于程序處理過(guò)程中計(jì)算機(jī)快照抓取等。輸出信息主要是計(jì)算機(jī)屏幕顯示或打印輸出的結(jié)果。同時(shí),在數(shù)字化審計(jì)取證過(guò)程中,為查清有關(guān)事項(xiàng),不可避免地需要從系統(tǒng)外獲取有關(guān)人證和物證,如為查明實(shí)物,審計(jì)主體需詢(xún)問(wèn)業(yè)務(wù)經(jīng)辦人員,盤(pán)點(diǎn)現(xiàn)金,清查庫(kù)存物資、固定資產(chǎn)等。輸入信息是處理和輸出信息的基礎(chǔ)信息,而處理和輸出信息則是輸入信息的應(yīng)用信息,處理和輸出信息是輸入信息加工處理的結(jié)果。數(shù)字化審計(jì)取證范圍、環(huán)節(jié)及溯源順序如圖2所示。

從圖2看出,被審計(jì)信息系統(tǒng)中獲取的電子證據(jù)所蘊(yùn)含的經(jīng)濟(jì)活動(dòng)真實(shí)性含義,唯一來(lái)源就是經(jīng)濟(jì)活動(dòng)的自在信息,也就是圖2中標(biāo)注為“信息源”的橢圓形集合。自在信息轉(zhuǎn)換為記錄信息的途徑有兩條:一是通過(guò)人們理解認(rèn)識(shí)后,按照一定的符號(hào)、概念體系,遵循相應(yīng)的業(yè)務(wù)處理規(guī)則錄入系統(tǒng),轉(zhuǎn)換為記錄信息,如企業(yè)編制記賬憑證等;二是由其他信息系統(tǒng)自動(dòng)轉(zhuǎn)入到被審計(jì)信息系統(tǒng),形成記錄信息。

圖2:數(shù)字化審計(jì)取證范圍、環(huán)節(jié)及溯源順序示意圖

(二)電子證據(jù)含義的溯源順序

在數(shù)字化審計(jì)中,經(jīng)濟(jì)活動(dòng)自在信息溯源,可按先系統(tǒng)內(nèi)、后系統(tǒng)外順序進(jìn)行,即先在系統(tǒng)內(nèi)采用歷史和回滾技術(shù),由證據(jù)獲取點(diǎn)逐層還原到本信息系統(tǒng)或其他信息系統(tǒng)的信息輸入環(huán)節(jié),再以手工方式,利用經(jīng)濟(jì)活動(dòng)之間的邏輯關(guān)系以及生成的先后順序,向經(jīng)濟(jì)活動(dòng)自在信息源頭追溯。

三、電子證據(jù)可溯性基礎(chǔ)及對(duì)相關(guān)經(jīng)濟(jì)活動(dòng)真實(shí)性認(rèn)定的影響

(一)電子證據(jù)可溯性的前提

1.經(jīng)濟(jì)活動(dòng)自在信息是電子證據(jù)真實(shí)性的基礎(chǔ)。如ERP企業(yè)管理系統(tǒng)財(cái)務(wù)模塊中根據(jù)實(shí)際發(fā)生的經(jīng)濟(jì)活動(dòng),由會(huì)計(jì)人員手工輸入生成的明細(xì)賬、總賬、會(huì)計(jì)報(bào)表;電網(wǎng)企業(yè)智能化變電站電能計(jì)量系統(tǒng)一次測(cè)傳感器、同步時(shí)鐘、同步GPS信號(hào)全站采樣所獲取的瞬時(shí)采樣取值、采樣率和采樣計(jì)數(shù)儀器和采樣取值狀態(tài)字等信息;利用特定的通信手段和遠(yuǎn)程通信介質(zhì)實(shí)時(shí)傳送至遠(yuǎn)端電力營(yíng)銷(xiāo)計(jì)算機(jī)網(wǎng)絡(luò)系統(tǒng)的抄表數(shù)據(jù)。這些數(shù)據(jù)在沒(méi)有人工干預(yù)的情況下這種關(guān)系會(huì)長(zhǎng)期固定不變。

2.被審計(jì)信息系統(tǒng)在輸入、處理、輸出等環(huán)節(jié)形成或顯現(xiàn)的各種單據(jù)(如入庫(kù)單、收據(jù)、憑證)、報(bào)表和數(shù)據(jù)存儲(chǔ)介質(zhì)(如賬本、清單)的物理、邏輯生成方式,從技術(shù)上保證了電子證據(jù)含義的可追溯。信息系統(tǒng)中信息輸入與輸出功能設(shè)計(jì)體現(xiàn)了數(shù)據(jù)守恒原則;輸出信息都是輸入信息直接或加工處理的結(jié)果;業(yè)務(wù)功能模塊中業(yè)務(wù)流程和數(shù)據(jù)處理流程的設(shè)計(jì)均遵循了實(shí)際業(yè)務(wù)處理和數(shù)據(jù)處理的邏輯順序;軟件模塊內(nèi)部的各個(gè)組成部分處理動(dòng)作均具有前一個(gè)動(dòng)作所產(chǎn)生的輸出數(shù)據(jù)必定是后一個(gè)處理動(dòng)作的輸入數(shù)據(jù)的特征;業(yè)務(wù)處理模塊均嚴(yán)格執(zhí)行了有關(guān)法律法規(guī)或規(guī)程。如財(cái)務(wù)處理系統(tǒng)業(yè)務(wù)處理模塊設(shè)計(jì)時(shí)嚴(yán)格遵照了“有借必有貸,借貸必相等”、“資產(chǎn)=負(fù)債+所有者權(quán)益”、總賬余額等于下屬明細(xì)賬余額之和、總賬發(fā)生額等于下屬明細(xì)賬發(fā)生額之和等會(huì)計(jì)記賬方法。無(wú)論是財(cái)務(wù)總賬、明細(xì)賬和日記賬,會(huì)計(jì)報(bào)表等賬表儲(chǔ)存介質(zhì)上的數(shù)據(jù)都是原始數(shù)據(jù)(包括手工輸入或其他業(yè)務(wù)信息系統(tǒng)接入的數(shù)據(jù))輸入在不同功能模塊中經(jīng)過(guò)不同的處理形成的,均出之一門(mén)。

(二)電子證據(jù)可溯性對(duì)相關(guān)經(jīng)濟(jì)活動(dòng)真實(shí)性認(rèn)定的影響

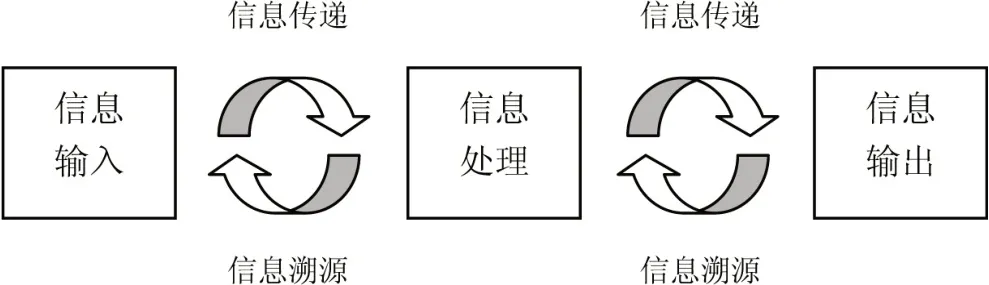

證據(jù)溯源的目標(biāo)就是尋找到自有或記錄信息蘊(yùn)含的自在信息。證據(jù)含義可以溯源或不能溯源對(duì)經(jīng)濟(jì)活動(dòng)真實(shí)性認(rèn)定的影響:凡是含義可以溯源的電子證據(jù),其蘊(yùn)含的經(jīng)濟(jì)活動(dòng)必然為真。例如作為證據(jù)使用的固定資產(chǎn)折舊電子數(shù)據(jù),如果含義可以溯源到被審計(jì)單位固定資產(chǎn)原值及生產(chǎn)經(jīng)營(yíng)活動(dòng),則說(shuō)明該證據(jù)揭示了折舊活動(dòng)的真實(shí)性;凡是含義不能溯源的電子證據(jù),其蘊(yùn)含的經(jīng)濟(jì)活動(dòng)必然為假。例如被審計(jì)單位為了虛增銷(xiāo)售收入而虛開(kāi)(填)銷(xiāo)售訂單、銷(xiāo)售發(fā)票等銷(xiāo)售業(yè)務(wù)單據(jù)以及相應(yīng)的會(huì)計(jì)記錄與憑證。電子證據(jù)含義溯源流程示意如圖3所示。

圖3:電子證據(jù)含義溯源流程示意圖

四、電子證據(jù)可溯性實(shí)現(xiàn)的方法及步驟

(一)電子證據(jù)溯源的主要方法與步驟

在采用通用審計(jì)軟件進(jìn)行數(shù)字化審計(jì)的情況下,電子證據(jù)溯源的主要方法與步驟如下。

1.調(diào)查了解被審計(jì)信息系統(tǒng)

在進(jìn)行數(shù)字化審計(jì)之前,審計(jì)主體需要充分調(diào)查了解被審計(jì)信息系統(tǒng)功能、業(yè)務(wù)處理流程、業(yè)務(wù)操作規(guī)則以及數(shù)據(jù)結(jié)構(gòu)之間的關(guān)聯(lián)關(guān)系、表結(jié)構(gòu)描述等。

2.建立審計(jì)資料數(shù)據(jù)庫(kù)

通過(guò)審計(jì)軟件程序模塊,將被審計(jì)信息系統(tǒng)的有關(guān)電子數(shù)據(jù)遷移到審計(jì)主體建立或控制的數(shù)據(jù)庫(kù)中,以供審計(jì)分析使用。

3.進(jìn)行數(shù)據(jù)清洗與整合

通過(guò)R語(yǔ)言、Python等對(duì)數(shù)據(jù)進(jìn)行分析,還可以利用數(shù)據(jù)庫(kù)、SQL語(yǔ)言、審計(jì)數(shù)據(jù)采集分析軟件等對(duì)被審計(jì)信息系統(tǒng)數(shù)據(jù)進(jìn)行清洗,統(tǒng)一數(shù)據(jù)格式、消除空值、去除無(wú)關(guān)數(shù)據(jù),并對(duì)不同數(shù)據(jù)庫(kù)或數(shù)據(jù)表中的數(shù)據(jù)進(jìn)行有效整合,為數(shù)字化審計(jì)環(huán)境下的數(shù)據(jù)分析提供方便。

4.進(jìn)行數(shù)據(jù)轉(zhuǎn)換

數(shù)字化審計(jì)時(shí),若被審計(jì)信息系統(tǒng)與審計(jì)軟件數(shù)據(jù)格式和模式不符,則必須轉(zhuǎn)換成審計(jì)軟件可識(shí)別、符合要求的數(shù)據(jù)。同時(shí),還要將被審計(jì)數(shù)據(jù)庫(kù)中所有表、字段的經(jīng)濟(jì)含義及其相互之間的關(guān)系明確標(biāo)識(shí),并完整地裝載到審計(jì)軟件所能操控的數(shù)據(jù)庫(kù)中。

5.開(kāi)展信息溯源工作

利用計(jì)算機(jī)技術(shù)如SQL Server(關(guān)系型數(shù)據(jù)庫(kù)管理系統(tǒng))查詢(xún)、視圖與索引、凍結(jié)程序快照等技術(shù)對(duì)信息源頭進(jìn)行追溯,以查明電子證據(jù)所反映的經(jīng)濟(jì)活動(dòng)真相。如通過(guò)使用SQL語(yǔ)言的SELECT(選擇)語(yǔ)句來(lái)選取字段,使用JOIN(聯(lián)接)子句將有關(guān)數(shù)據(jù)表進(jìn)行關(guān)聯(lián),并利用INTO(保存)子句保存結(jié)果,最終生成審計(jì)中間表,獲取審計(jì)證據(jù)。此外,還可以采用通用的數(shù)據(jù)追蹤方法、雙向指針追蹤法、利用圖論思想和專(zhuān)用查詢(xún)語(yǔ)言的追蹤法等方法。

(二)電子證據(jù)溯源方法與步驟示例

以“XX電網(wǎng)企業(yè)ERP業(yè)務(wù)審計(jì)系統(tǒng)”中“客戶(hù)往來(lái)多處掛賬查詢(xún)”為例,簡(jiǎn)述經(jīng)過(guò)信息系統(tǒng)的證據(jù)溯源方法與步驟:在ERP業(yè)務(wù)審計(jì)系統(tǒng)界面點(diǎn)擊選擇“功能菜單”,在“功能菜單”樹(shù)形菜單中選擇“財(cái)務(wù)審計(jì)”,點(diǎn)擊“往來(lái)賬項(xiàng)審計(jì)”,再在“往來(lái)賬項(xiàng)審計(jì)”中,選擇“客戶(hù)往來(lái)多處掛賬查詢(xún)”,點(diǎn)擊數(shù)據(jù)穿透客戶(hù)編碼、會(huì)計(jì)科目、余額下的明細(xì)賬,獲取某一客戶(hù)往來(lái)多處掛賬的電子證據(jù),最后由審計(jì)主體與被審計(jì)單位聯(lián)合開(kāi)具詢(xún)證函,向相關(guān)客戶(hù)進(jìn)行往來(lái)帳款詢(xún)證追溯,核實(shí)客戶(hù)往來(lái)多處掛賬事實(shí),實(shí)現(xiàn)ERP業(yè)務(wù)系統(tǒng)中所獲取的客戶(hù)往來(lái)多處掛賬的電子證據(jù)蘊(yùn)含的經(jīng)濟(jì)活動(dòng)真實(shí)性的認(rèn)定目標(biāo)。

猜你喜歡

英語(yǔ)世界(2022年9期)2022-10-18 01:11:46

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

少先隊(duì)活動(dòng)(2022年5期)2022-06-06 03:45:04

家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

民生周刊(2020年13期)2020-07-04 02:49:22

海峽姐妹(2018年3期)2018-05-09 08:20:40

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

學(xué)生天地(2016年16期)2016-05-17 05:45:55

中國(guó)工程咨詢(xún)(2015年6期)2015-02-16 05:33:56