生產商或經銷商出租人對融資租賃的會計處理

2019-06-13 00:44:41周華

會計之友 2019年12期

【摘 要】 如何計算銷售環節的利潤,是生產商或經銷商出租人會計處理的難點所在。文章對準則中的會計規則進行了簡要梳理,并通過模擬案例闡釋了生產商(或經銷商)出租人的會計處理要領,在此基礎上對租賃準則的若干疑難問題進行了理論分析。生產商(或經銷商)出租人在銷售環節的會計處理要點是,在記錄銷售收入的同時,需要把租賃收款額的現值計入應收融資租賃款。在記錄銷售成本的同時,需要把未擔保余值的現值計入應收融資租賃款。如此,生產商(或經銷商)出租人的應收融資租賃款額就是租賃收款額的現值和未擔保余值的現值之和,也就是租賃投資凈額。

【關鍵詞】 生產商或經銷商出租人; 使用權資產; 租賃負債; 租賃付款額

【中圖分類號】 F230;F275.2? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)12-0136-03

2018年12月7日,財政部修訂印發《企業會計準則第21號——租賃》[1]。在境內外同時上市的企業以及在境外上市并采用《國際財務報告準則》或《企業會計準則》編制財務報表的企業,自2019年1月1日起施行;其他執行《企業會計準則》的企業自2021年1月1日起施行。其中,生產商或經銷商出租人對租賃合同的會計處理是該準則中的難點和重點之一。對于這一問題,《國際財務報告準則第16號——租賃》[2](IFRS 16)僅僅在示例部分給出了原則性的說明,會計實務和會計教育領域迫切需要對生產商或經銷商出租人的會計處理規則給出全流程的簡明分析。有鑒于此,本文結合模擬案例對生產商或經銷商出租人的會計處理規則進行簡要解讀,同時給出相應的理論分析,供業界同仁參考。

一、生產商從事融資租賃的會計處理要點

2015年國務院辦公廳發布的《關于促進金融租賃行業健康發展的指導意見》[3]指出,金融租賃是與實體經濟緊密結合的一種投融資方式,是推動產業創新升級、促進社會投資和經濟結構調整的積極力量。通過設備租賃,可以直接降低企業資產負債率;通過實物轉租,可以直接促進產能轉移、企業重組和生產資料更新換代升級;通過回購返租,可以直接提高資金使用效率。要充分認識金融租賃服務實體經濟的重要作用,把金融租賃放在國民經濟發展整體戰略中統籌考慮。

生產商從事融資租賃業務的利潤共有兩個部分,一是產品銷售利潤,二是金融服務利潤。因此,其會計處理的要點就是如何核算產品銷售利潤和金融服務利潤。對此,準則著重給出了一套產品銷售利潤的算法。剩余的金融服務利潤的計算可以比照常規租賃來處理。

二、會計準則關于生產商或經銷商出租人會計處理的原則性規定

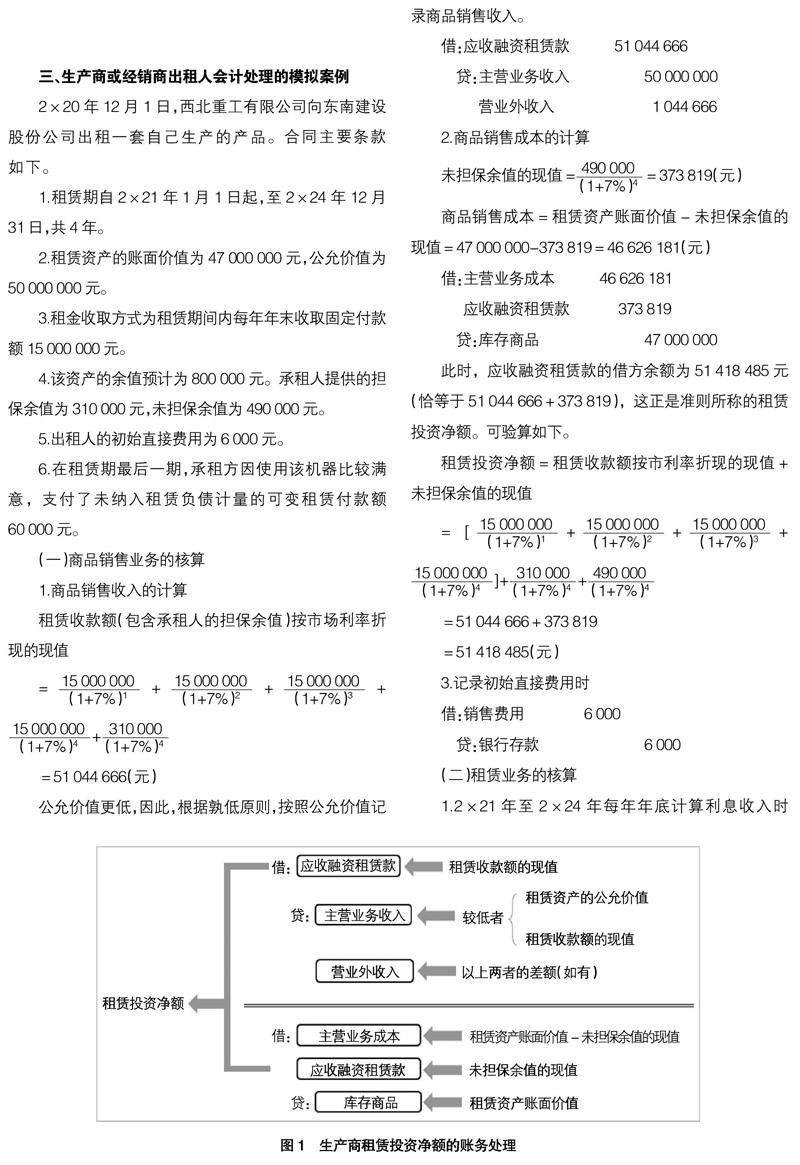

準則規定,對于生產商(或經銷商)作為出租人的融資租賃,在租賃期開始日,該出租人應當按照租賃資產公允價值與租賃收款額的現值(按市場利率折現)兩者孰低確認收入,并按照租賃資產賬面價值扣除未擔保余值的現值后的余額結轉銷售成本。

生產商或經銷商出租人為取得融資租賃發生的成本,應當在租賃期開始日計入當期損益。之所以將該成本計入當期損益,是因為IFRS 16的設計者認為,該成本主要與生產商或經銷商出租人賺取的銷售利潤有關,所以,該成本不作為初始直接費用,當然也就不再列入租賃投資凈額(可參見IFRS 16第74段)。見圖1。

三、生產商或經銷商出租人會計處理的模擬案例

2×20年12月1日,西北重工有限公司向東南建設股份公司出租一套自己生產的產品。合同主要條款如下。

1.租賃期自2×21年1月1日起,至2×24年12月31日,共4年。

2.租賃資產的賬面價值為47 000 000元,公允價值為50 000 000元。

3.租金收取方式為租賃期間內每年年末收取固定付款額15 000 000元。

4.該資產的余值預計為800 000元。承租人提供的擔保余值為310 000元,未擔保余值為490 000元。

5.出租人的初始直接費用為6 000元。

6.在租賃期最后一期,承租方因使用該機器比較滿意,支付了未納入租賃負債計量的可變租賃付款額60 000元。

(一)商品銷售業務的核算

1.商品銷售收入的計算

租賃收款額(包含承租人的擔保余值)按市場利率折現的現值

公允價值更低,因此,根據孰低原則,按照公允價值記錄商品銷售收入。

借:應收融資租賃款? ?51 044 666

貸:主營業務收入? ? ?50 000 000

營業外收入? ? ? ?1 044 666

2.商品銷售成本的計算

商品銷售成本=租賃資產賬面價值-未擔保余值的現值=47 000 000-373 819=46 626 181(元)

借:主營業務成本? ?46 626 181

應收融資租賃款? ? 373 819

貸:庫存商品? ? ? ?47 000 000

此時,應收融資租賃款的借方余額為51 418 485元(恰等于51 044 666+373 819),這正是準則所稱的租賃投資凈額。可驗算如下。

租賃投資凈額=租賃收款額按市利率折現的現值+未擔保余值的現值

3.記錄初始直接費用時

借:銷售費用? ? 6 000

貸:銀行存款? ? ? ?6 000

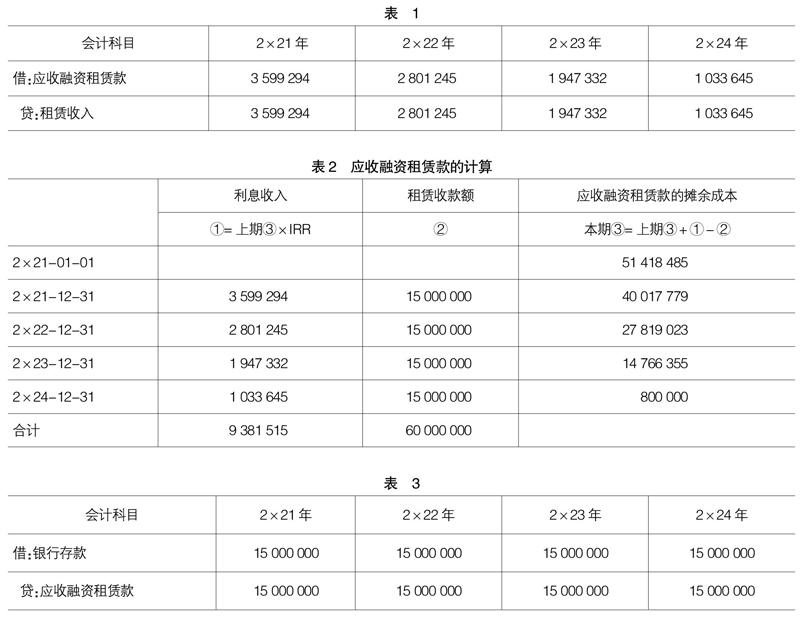

(二)租賃業務的核算

1.2×21年至2×24年每年年底計算利息收入時(表1、表2)

2.2×21年至2×24年每年年底收取租賃收款額時(表3)

(三)2×24年收到承租方因使用該機器比較滿意而支付的未納入租賃負債計量的可變租賃付款額60 000元時

借:銀行存款? ? 60 000

貸:租賃收入? ? ? 60 000

(四)租賃期滿時

2×24年年底,應收融資租賃款的借方余額為800 000元。

1.2×25年初如果承租方不購買,則出租方收回該套設備及擔保余值。

借:固定資產? ? ?800 000

貸:應收融資租賃款? ? ? 800 000

2.2×25年初如果出租方允許承租方以400 000元購得。

借:銀行存款? ? 400 000

營業外支出? ?400 000

貸:應收融資租賃款? ? ?800 000

四、對生產商或經銷商出租人會計處理規則的評價

由上述模擬案例可知,生產商(或經銷商)出租人本質上仍然把融資租賃的租賃投資凈額(即租賃收款額的現值和未擔保余值的現值之和)作為應收融資租賃款入賬,只不過是在記錄收入和成本的時候分別予以記錄的。在這種算法下,銷售環節利潤的計算便成為會計處理的難點。鑒于稅收法規是金融交易的基礎,稅收法規如何針對這種融資租賃的收入和成本做出反應,便是值得深入研究的問題[4]。

【參考文獻】

[1] 財政部.企業會計準則第21號——租賃[A].2018.

[2] International Accounting Standards Board,International Financial Reporting Standard 16[A].2016.

[3] 國務院辦公廳.關于促進金融租賃行業健康發展的指導意見[A].2015.

[4] 周華.法律制度與會計規則——關于會計理論的反思[M].北京:中國人民大學出版社,2016:12.