分析師跟蹤與企業慈善捐贈

2019-06-13 00:44:41徐博韜王攀娜

會計之友 2019年12期

徐博韜 王攀娜

【摘 要】 利用中國上市公司的數據,通過檢驗分析師跟蹤對企業慈善捐贈行為的影響,發現了分析師在提高企業慈善捐贈意愿和擴大捐贈規模方面的積極作用,明星分析師跟蹤的上述作用更為顯著,證明我國分析師尤其是明星分析師能夠對企業慈善捐贈社會責任履行形成有效的監督機制。采用分析師報告數替代分析師跟蹤人數,通過赫克曼(Heckman)兩階段模型控制捐贈樣本的自選擇問題后,以上研究結論依然穩健。研究結論為政府相關監管部門帶來啟示,通過市場中介分析師能夠促進企業履行社會責任。

【關鍵詞】 明星分析師; 企業慈善捐贈; 社會責任履行; 監督機制

【中圖分類號】 F272? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)12-0089-05

一、引言

隨著環境污染、食品安全等問題的凸顯,企業社會責任成為公司治理領域中的重要前沿問題[1]。分析師作為一種重要的資本市場信息中介[2],是上市公司和資本市場之間的一條重要信息通道。分析師行為除了影響資本市場參與者外,也將影響企業行為。但是,目前考察分析師跟蹤對上市公司社會責任履行影響的實證研究尚不多見,僅見于Zhang et al.[3]的研究:分析師可促進企業社會責任履行。隨著對社會責任研究的深入,學者們發現企業社會責任履行是一個非常寬泛的概念,包括職工權益保護、客戶及消費者權益保護、環境和可持續發展、公共關系和社會公益事業等。那么分析師到底促進企業履行什么社會責任行為,值得深入探討。

2008年四川汶川地震時,加多寶集團公司一捐成名①,慈善捐贈成為企業社會責任履行備受關注的一個領域。因此,本文試圖通過分析師跟蹤對企業慈善捐贈行為影響的觀測,揭示出分析師跟蹤促進企業社會責任履行的具體路徑。Loh et al.[4]證實,“明星”稱號一定程度上可以作為分析師聲譽的替代變量。那么,聲譽不同的分析師跟蹤對企業慈善捐贈行為影響有何不同?為了回答上述問題,本文選取滬深兩市A股發布社會責任報告的上市公司為樣本,結果表明分析師跟蹤能增強企業慈善捐贈意愿和擴大捐贈規模,明星分析師跟蹤增強企業捐贈意愿和擴大捐贈規模更為顯著。穩健性檢驗引入分析師報告數替代分析師人數,采用Heckman兩階段模型緩解企業捐贈樣本自選擇問題,證實上述研究結論可靠。本文研究表明,分析師發揮了公司外部治理作用,促進企業慈善捐贈行為。

與已有文獻相比,本文的貢獻主要體現在:第一,豐富了分析師影響微觀企業行為領域研究。本文觀測分析師跟蹤對企業慈善捐贈行為決策影響的視角,揭示了分析師跟蹤外部監督影響企業慈善捐贈行為的作用機理,豐富了Yu[5]和李春濤等[6]關于分析師外部公司治理作用的文獻。第二,豐富了企業慈善捐贈行為影響因素的文獻研究。關于企業慈善捐贈社會責任履行,現有文獻著重關注了媒體[7]、消費者[8]、制度環境[9]和公司治理機制[10]的影響。本文觀測分析師跟蹤對企業慈善捐贈具體行為的影響,從市場中介分析師的角度豐富了現有關于企業慈善捐贈行為影響因素的文獻。第三,為企業面臨來自市場中介監管風險時,通過慈善捐贈行為平衡化解風險,提出具有建設性的行動決策建議。

二、理論分析與研究假設

分析師通過分析財務信息預測公司未來業績,提供給投資者關于市場、行業和公司的信息,影響股票交易量和股價[11]。此外,分析師還能通過信息反饋機制影響企業行為。Yu[5]和李春濤等[6]均證實分析師跟蹤影響企業盈余管理。Chang et al.[12]發現分析師能促使企業管理者做出最佳投資決策,起到潛在的公司治理作用。王化中等[13]發現分析師跟蹤能抑制企業過度投資。

隨著食品安全問題曝光、霧霾等環境污染的加劇,暴露出企業為追求利潤而無視利益相關者的矛盾沖突。如何緩解這些問題,尋求企業和利益相關者之間的平衡點是當前行之有效的方式。企業履行社會責任會構成顯性成本支出,但也能提高企業社會聲譽降低資本成本[14]。如果企業把社會責任履行當成一項長期堅持的事業,其信息傳播是企業能否通過社會責任履行提升聲譽資本的關鍵。分析師促使企業管理者通過慈善捐贈社會責任履行建立聲譽資本,緩解企業與利益相關者之間的沖突[15]。因此本文認為,分析師能促進企業通過慈善捐贈行為積極履行社會責任,增長企業聲譽資本從而提升企業價值。根據上述分析,提出假設1。

H1:控制其他影響因素后,分析師跟蹤人數越多,企業慈善捐贈的意愿和規模越大。

本文認為,分析師能力不同時,對企業慈善捐贈行為的影響有所不同。Mikhail et al.[16]發現分析師對專有知識的把握程度影響其分析、鑒別信息的能力。Stickel[17]、Loh et al.[4]均認為排名靠前的分析師具有更高的盈利預測精度和頻率。全球范圍內,舉辦時間最長、影響力最大的證券分析師評選是《機構投資者》雜志每年舉辦的“全美分析師評選”,2003—2016年已舉辦了十四屆,成為業內公認的最權威的證券分析師排行榜。因此,“明星”稱號的聲譽一定程度上可以作為分析師能力的替代變量[17]。Xu et al.[18]基于中國的研究發現,明星分析師比普通分析師的關注程度與股價同步性負相關,證實了明星分析師與普通分析師相比,擁有更多公司特質信息。因此本文認為,由于過去的優秀工作經驗,明星分析師更容易得到市場的關注,產生更高質量的信息而為投資者所信任[19]。當有明星分析師跟蹤時,企業會利用明星分析師的光環效應,更加積極地履行社會責任進而提高聲譽資本。因此,本文預測如果有明星分析師跟蹤,對企業慈善捐贈的正面影響更大。根據以上分析,提出假設2。

H2:明星分析師跟蹤對企業慈善捐贈意愿和規模的影響更為顯著。

三、研究設計

(一)樣本選擇與數據來源

中國政府2008年開始強制要求部分上市公司披露社會責任報告②,所以本文選取2008—2016年滬深兩市A股發布社會責任報告的上市公司作為研究樣本,并按照以下標準篩選樣本:(1)剔除ST或*ST處理的公司;(2)剔除數據缺失的公司;(3)參考戴亦一等[20]的做法,為減少來自政府管制和媒體對企業慈善捐贈樣本的干擾,剔除2008年四川省上市公司、2011年青海省上市公司。

相關數據來源情況如下:(1)企業捐贈來源于國泰安(CSMAR)數據庫的“中國上市公司社會責任研究數據庫”;(2)分析師跟蹤人數、分析師報告數和公司財務數據均來自于國泰安(CSMAR)數據庫;(3)明星分析師根據《新財富》官方網站公布的第五屆至第十四屆(2007—2016年)最佳分析師名單。

(二)模型構建

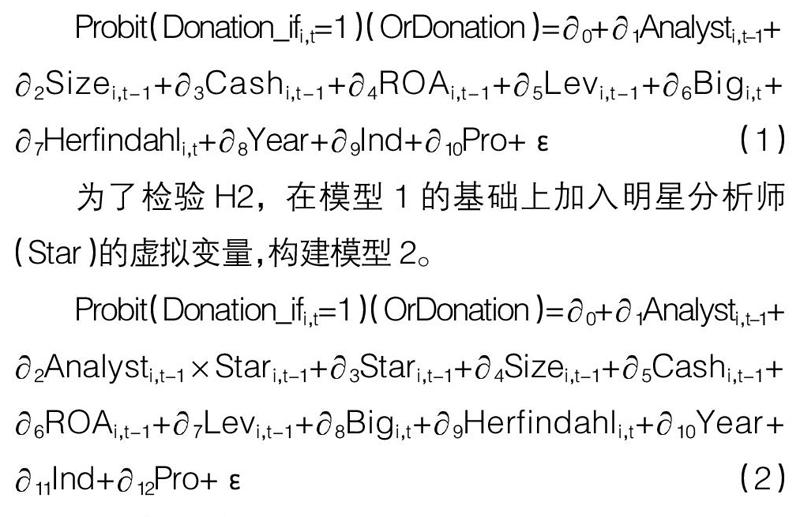

檢驗H1時,為了避免內生性問題,參考戴亦一等[20]的做法對分析師跟蹤人數(Analyst)、資產規模(Size)、貨幣現金(Cash)、資產收益率(ROA)和資產負債率(Lev)均滯后一期,構建模型1。

為了檢驗H2,在模型1的基礎上加入明星分析師(Star)的虛擬變量,構建模型2。

(三)變量說明

1.因變量

捐贈意向(Donation_if):企業是否慈善捐贈的虛擬變量,如果企業當期有慈善捐贈則Donation_if賦值為1,否則為0。

捐贈規模(Donation):捐贈金額加1后取自然對數來衡量企業當年的捐贈規模。

2.實驗變量

分析師跟蹤(Analyst):本文統計出對目標上市公司當年度做出盈利預測的證券分析師人數,將證券分析師人數加1后取自然對數作為分析師跟蹤的代理變量。

明星分析師(Star):如果某公司當年有明星分析師跟蹤取值為1,否則為0,作為分析師聲譽的代理變量。

3.控制變量

綜合以往研究文獻,本文選取資取對數(Size)、貨幣現金取對數(Cash)、資產收益率(ROA)、資產負債率(Lev)、企業第一大股東持股比例(Big)和企業所處產業集中度綜合指數赫芬達爾指數(Herfindahl)共同作為控制變量。另外為了消除年度、行業和省份的差別帶來的差異,也取年度(Year)、行業(Ind)和省份(Pro)的啞變量作為控制變量。

四、實證結果與分析

(一)描述性統計

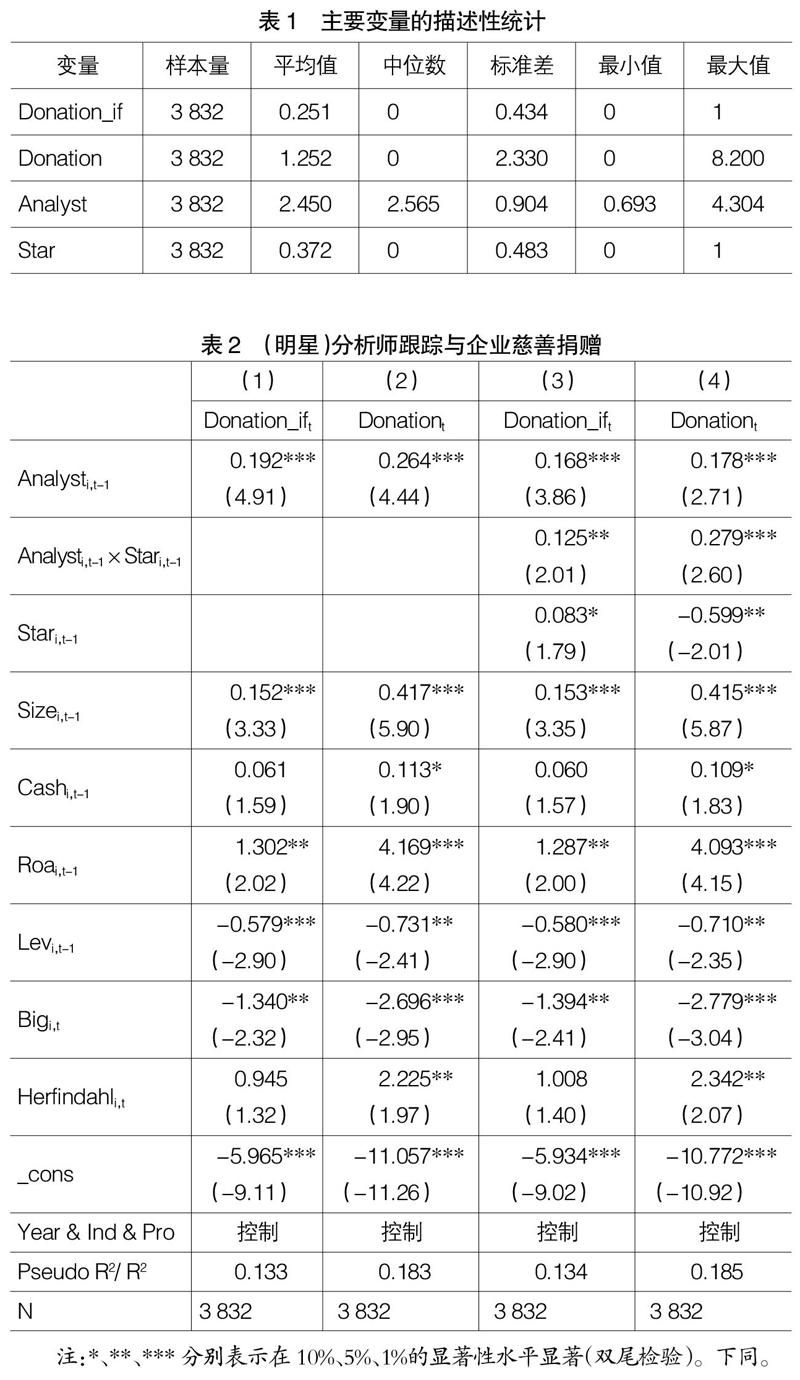

對于主要連續變量,為了消除極端值的影響,本文首先對極端值樣本按照1%分位數進行Winsor處理。表1報告了主要變量的描述性統計,可見捐贈意向(Donation_i,f)均值為0.251,捐贈規模(Donation)均值為1.252,分析師跟蹤人數(Analyst)均值為2.450,明星分析師(Star)均值為0.372。

(二)回歸結果與分析

利用模型1檢驗分析師跟蹤對企業慈善捐贈的影響。表2列(1)以企業慈善捐贈意向(Donation_if)為因變量,得到分析師跟蹤(Analyst)系數顯著為正;表2列(2)以企業慈善捐贈規模(Donation)為因變量,亦得到Analyst系數顯著為正。表2列(1)(2)的檢驗證實了H1,即分析師跟蹤人數越多,企業越有慈善捐贈意向,且捐贈規模越大。

利用模型2檢驗明星分析師對企業慈善捐贈的影響。表2列(3)以企業慈善捐贈意向(Donation_if)為因變量,得到分析師跟蹤與明星分析師交乘項(Analyst×Star)系數顯著為正;表2列(4)企業慈善捐贈規模(Donation)為因變量,亦得到Analyst×Star系數顯著為正。表2列(3)(4)的檢驗證實了H2,即有明星分析師跟蹤時,促進企業慈善捐贈的意向和規模更為顯著。

(三)穩健性檢驗和進一步分析

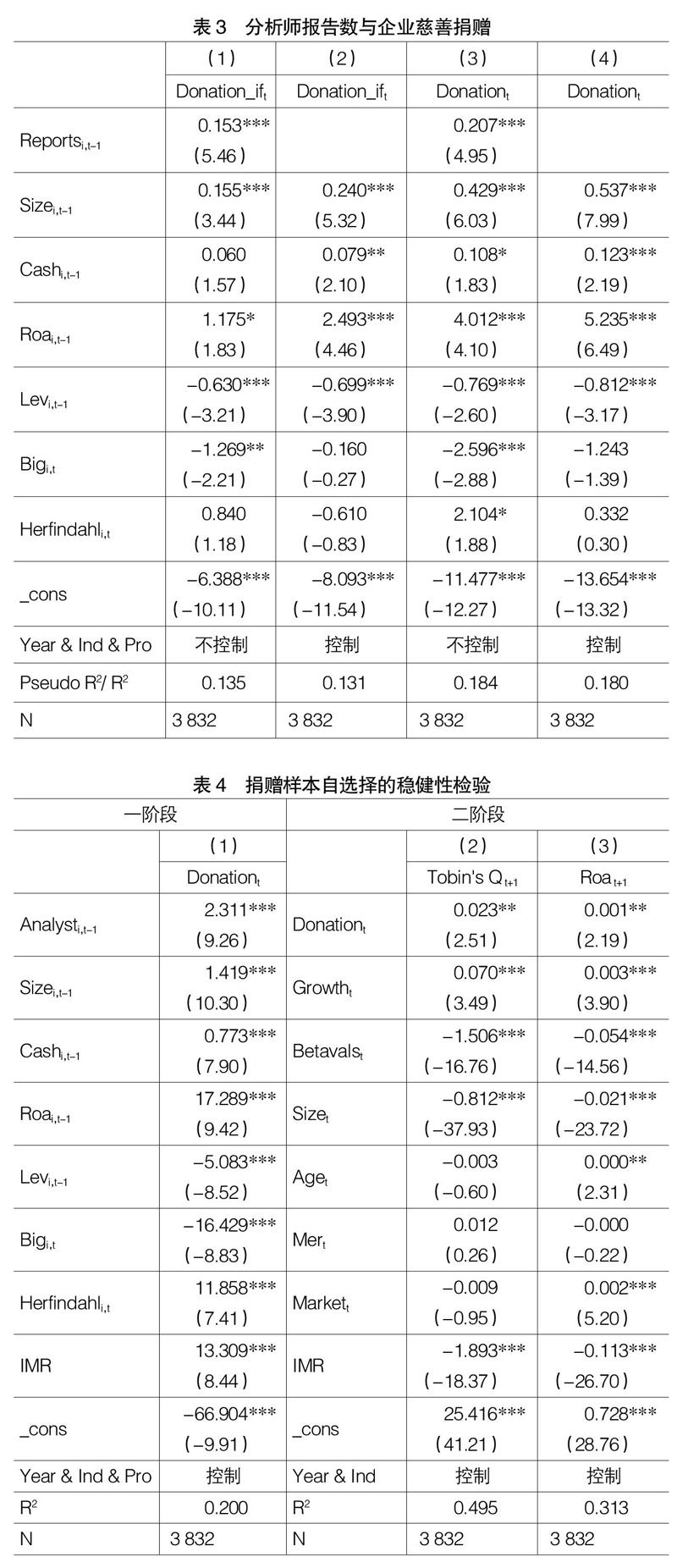

為了進一步確認以上結論的可靠性,進行如下穩健性檢驗。Crawford et al.[21]均認為分析師需要投入更大的努力才能搜集到公司特質信息。根據新財富的一項調查顯示③,分析師的工作時間里,超過32%的時間都在寫研究報告。因此,以分析師跟蹤某公司發布的報告數代替分析師跟蹤人數,檢驗分析師跟蹤對企業慈善捐贈的影響。以分析師發布報告數加1取自然對數(Reports)進行回歸,表3報告了結果,可見Reports系數均顯著為正,支持前文主要研究結論。

本文樣本數據來源于企業社會責任報告,根據中國企業社會責任報告的披露規則,并非所有上市公司都披露企業社會責任報告,因此本文研究樣本可能存在自選擇問題。為了緩解樣本選擇帶來的自選擇問題,本文采用Heckman兩階段回歸模型,構造逆米爾斯比率(IMR),對不可控制的樣本選擇偏差進行控制。第一階段估計影響企業捐贈意向的因素回歸中,以模型1企業捐贈意向為被解釋變量進行回歸,估計出IMR,然后代入模型1以捐贈規模為被解釋變量,表4列(1)報告了回歸結果,可見IMR顯著,得出分析師跟蹤人數顯著正向影響企業慈善捐贈規模的結論。第二階段估計企業捐贈對企業價值的回歸方程中,以企業托賓Q值(Tobin's Q)和資產收益率(ROA)作為被解釋變量,捐贈規模(Donation)作為解釋變量進行回歸,若IMR顯著,則證實樣本選擇存在選擇性偏差,通過Heckman兩階段法來糾正這種偏差是適宜的。表4列(2)(3)報告了回歸結果,可見IMR回歸系數顯著,證實企業慈善捐贈提升企業價值,證實分析師發布外部治理作用,提升企業價值。

五、研究結論與啟示

本文以滬深兩市A股發布社會責任報告上市公司為樣本,檢驗分析師跟蹤對企業慈善捐贈行為的影響。結果表明分析師跟蹤能促進企業捐贈意愿和捐贈規模,明星分析師跟蹤的上述作用更為顯著,證明分析師尤其是明星分析師能夠對企業慈善捐贈社會責任履行形成有效的監督機制。在采用分析師報告數替代分析師跟蹤人數,通過Heckman兩階段模型控制捐贈樣本的自選擇問題后,以上研究結論依然穩健。

本文的研究啟示在于:首先,從企業經營的角度來看,分析師跟蹤人數越多,企業越可能利用利益相關者沖突管理,提高企業聲譽資本,進而提升企業價值。由此可見,企業面臨信息環境的市場風險時,要綜合考慮企業、經理人、監管機構、分析師、投資者和其他市場參與者之間的互動平衡。其次,對中國市場監管而言,除了積極制定完善法律等正式制度,還需引導分析師等市場中介發揮公司治理替代或補充作用,促進企業發展。

【參考文獻】

[1] 徐莉萍,辛宇,祝繼高.媒體關注與上市公司社會責任之履行——基于汶川地震捐款的實證研究[J].管理世界,2011(3):135-143.

[2] HEALY P M,PALEPU K G.Information asymmetry,corporate disclosure,and the capital markets:a review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31(1):405-440.

[3] ZHANG M,TONG L,SU J,et al.Analyst coverage and corporate social performance:evidence from China[J].Pacific-Basin Finance Journal,2015,32:76-94.

[4] LOH R K,STULZ R M.When are analyst recommendation changes influential?[J].Review of Financial Studies,2011,24(2):593-627.

[5] YU F F.Analyst coverage and earnings management[J].Journal of Financial Economics,2008,88(2):245-271.

[6] 李春濤,宋敏,張璇.分析師跟蹤與企業盈余管理——來自中國上市公司的證據[J].金融研究,2014(7):124-139.

[7] DUMMETT K.Drivers for corporate environmental responsibility(CER)[J].Environment,Development and Sustainability,2006,8(3):375-389.

[8] LUO X,BHATTACHARYA C B.Corporate social responsibility,customer satisfaction,and market value[J].Journal of Marketing,2006,70(4):1-18.

[9] FRANSEN L.The embeddedness of responsible business practice:exploring the interaction between national-institutional environments and corporate social responsibility[J].Journal of Business Ethics,2013,115(2):213-227.

[10] 林永佳,陳茜,楊欣.公司治理結構對企業慈善捐贈的影響分析[J].會計之友,2017(5):47-52.

[11] GRAHAM J R,HARVEY C R,RAJGOPAL S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40(1):3-73.

[12] CHANG X,DASGUPTA S,HILARY G.Analyst coverage and financing decisions[J].The Journal of Finance,2006,61(6):3009-3048.

[13] 王化中,薛穎.分析師跟蹤、高管權力與非效率投資[J].會計之友,2018(6):67-61.

[14] WALLKER K,NI N,HUO W.Is the red dragon green? An examination of the antecedents and consequences of environmental proactivity in China[J].Journal of Business Ethics,2014,125(1):27-43.

[15] JO H,HARJOTO M.Analyst coverage,corporate social responsibility,and firm risk[J].Business Ethics:A European Review,2014,23(3):272-292.

[16] MIKHAIL M B,WALTHER B R,WILLIS R H.Do security analysts improve their performance with experience?[J].Journal of Accounting Research,1997,35:131-157.

[17] STICKEL S E.Reputation and performance among security analysts[J].Journal of Finance,1992,47(5):1811-1836.

[18] XU N,CHAN K C,JIANG X,et al.Do star analysts know more firm-specific information? Evidence from China[J].Journal of Banking & Finance,2013,37(1):89-102.

[19] GLEASON C A,LEE C M C.Analyst forecast revisions and market price discovery[J].The Accounting Review,2003,78(1):193-225.

[20] 戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種“政治獻金”嗎?——來自市委書記更替的證據[J].經濟研究,2014(2):74-86.

[21] CRAWFORD S S,ROULSTONE D T,SO E C.Analyst initiations of coverage and stock return synchronicity[J].The Accounting Review,2012,87(5):1527-1553.