企業避稅行為與投資效率實證研究

2019-06-11 09:47:52馬玲利沈菊琴

湖北農業科學 2019年1期

馬玲利 沈菊琴

摘要:為了研究企業避稅活動與投資效率之間的關系,采用Richardson模型測算投資效率,并進一步構建投資效率、投資不足與投資過度分別與避稅活動之間的線性模型。結果表明,①企業的避稅程度與投資效率呈負相關關系,即企業避稅程度越高,投資效率越低;②企業的避稅活動與過度投資呈正相關關系,且沒有明顯證據表明避稅活動與投資不足之間存在顯著的相關關系,即企業避稅行為容易產生過度投資。因此,建議企業應合理認識避稅行為的經濟后果,加強對管理層投資行為的評價分析,以期管理層減少損害企業價值的自利行為,提高投資效率。

關鍵詞:避稅;投資效率;投資過度;投資不足

中圖分類號:F275? ? ? ? ?文獻標識碼:A

文章編號:0439-8114(2019)01-0155-06

DOI:10.14088/j.cnki.issn0439-8114.2019.01.035? ? ? ? ? ?開放科學(資源服務)標識碼(OSID):

Empirical Research on Tax Avoidance Behavior and Investment

Efficiency of Enterprises

MA Ling-li,SHEN Ju-qin

(Business School,Hohai University,Nanjing 211100,China)

Abstract: In order to study the relationship between corporate tax avoidance activities and investment efficiency, the Richardson model was used to measure investment efficiency; and a linear model between investment efficiency, underinvestment and over-investment and tax avoidance activities was further constructed. The results showed that ①the tax avoidance degree of the enterprises is negatively correlated with the investment efficiency. The higher the tax avoidance degree of enterprises, the lower the investment efficiency. ②Corporate tax activities are positively related with excessive investment relations. And there is no obvious evidence that the corporate tax avoidance activities have a significant relationship with insufficient investment. That is, corporate tax avoidance is prone to over-investment. Therefore, it is recommended that enterprises should reasonably understand the economic consequences of tax avoidance behaviors and strengthen the evaluation and analysis of management investment behaviors, so that management can reduce self-interested behaviors that damage corporate value and improve investment efficiency.

Key words: tax avoidance; investment efficiency; over-investment; insufficient investment

自稅收征收以來,企業就開始采用各種手段逃避稅收征管。20世紀90年代以來,隨著稅收征管法律法規的不斷完善和信息技術的不斷改進,納稅人不再采取明顯違背法律法規的偷稅漏稅方式來減輕稅負,而是采取內容合法而形式隱蔽的避稅手段。企業認為避稅能夠減輕稅負,從而提升企業價值。然而從委托代理理論來看,避稅對企業價值的增加并不一定會起到積極作用。根據委托代理理論的觀點,企業的實際管理控制權與財產所有權是相互分離的。企業在想要進行避稅活動時,為了防止被稅收征收機關發現,必然會構造復雜的交易事項來掩蓋其避稅活動,這就會使信息流通緩慢,不對稱程度加深;另一方面,由于避稅行為增加了管理者的風險,管理者出于謀取私利的動機,引發危害企業利益的行為。

從委托代理角度出發,企業避稅活動不一定會增加企業價值。Desai等[1]通過對企業避稅行為和稅收征管部門征管力度的整體研究發現,避稅行為并不一定會增加企業價值,反之,避稅行為會導致經理層損害企業利益,進而企業價值減少。Chen等[2]對家族企業和非家族企業的比較研究表明,家族企業更愿意放棄稅收優惠,以避免因代理沖突產生的高額非稅收成本。陳北國等[3]基于避稅代理理論對企業避稅行為與投資效率進行研究,實證結果證明企業避稅行為與投資效率呈負相關關系,避稅程度越高,企業價值越低。

大量學者通過研究發現,避稅行為會引發信息不對稱和代理問題,進而影響投資效率。Biddle等[4]實證研究認為,信息不對稱會降低企業的投資效率。首先,信息不對稱會引發道德風險問題,經營者憑借更準確、更及時的信息資源,出于自利的目的會做出損害企業利益的行為,而股東對其難以進行有效的監管;其次,信息不對稱容易引發逆向選擇問題,導致市場失衡。Desai等[5]通過對俄羅斯石油企業研究發現,經理人利用避稅行為引發的信息不對稱和代理問題謀取了私利,對企業財富進行了轉移和掏空。劉凡[6]從管理層權力角度出發,發現管理層為謀取私利會利用企業避稅交易的復雜性和隱蔽性,企業避稅活動也伴生著代理問題。Kim等[7]通過對企業避稅與股價崩盤風險之間的整體研究認為,避稅行為降低了信息透明度,從而引發了股價崩盤風險。

學者們也認為適當的外部約束和有效的內部治理可以抑制稅收規避行為對企業投資效率的負面影響。Armstrong等[8]通過治理層結構和股權激勵研究企業避稅程度與管理層投資效率的關系發現,無風險的股權激勵和董事會的獨立性能夠減輕極端水平的避稅行為,降低管理層的投資過度和投資不足的現象。劉行等[9]指出避稅行為與投資效率負相關,且進一步實證研究發現在企業治理機制比較完善的情況下,避稅活動導致的非效率投資得到了有效抑制。張玲等[10]以2008—2012年A股上市企業作為研究對象,對企業的避稅行為、稅收征管、投資效率三者之間的關系進行了研究,進一步發現當稅收征管介入時,企業避稅對投資效率的影響會被削弱。張兆國等[11]在委托代理的框架下研究得出,稅收規避不會增加企業價值,而公司治理機制在稅收規避影響企業價值中具有不同的調節作用。胡曉等[12]從代理觀和融資約束雙重角度出發,考察企業外部環境的調節作用,認為產品市場競爭行為能夠弱化避稅對資本投資產生的代理問題,強化融資效率,優化資本投資。

綜上,企業避稅活動引發市場信息不對稱和治理層代理問題,進而對投資效率產生重要影響。從避稅代理觀角度系統地研究企業避稅行為與投資效率之間的線性關系,不僅完善了現有的研究成果,而且對于政府機關健全稅收征管制度具有一定的實踐意義。目前,中國還在不斷探索適應國情發展的稅收機制,十九大報告更是將深化稅制改革確定為加快建立現代財政體制的重點部署之一,本研究也能為此提供借鑒經驗。

1? 理論分析與研究假設

企業在進行稅收規避活動時,為了躲避稅收機關的征管,往往會構造復雜的交易行為,制造復雜及不透明的信息環境。因此,一方面,避稅行為容易產生信息不對稱問題。信息擁有量在不對稱的情況下,不僅會導致市場買方與賣方的逆向選擇,而且會引發企業經理人的道德風險問題;市場難以分辨優質企業和劣質企業,容易導致企業進行非效率投資;更加準確的消息往往被經理人及時地掌握,股東難以獲知,也難以對管理層實施及時有效的監管,經理人會因自身利益而做出不利于企業的投資行為。另一方面,避稅行為容易產生代理問題。在企業進行避稅活動中,代理人往往會表現出機會主義行為,投資與企業價值增長相反的項目。

假設1:企業避稅程度越大,投資效率越低,兩者呈負相關關系。

假設2:企業避稅行為容易導致投資過度。

當企業在進行稅收規避活動時,會制造復雜多樣的交易活動以逃避稅收機關的征稅活動,導致原本該流向政府機關的資金留在了企業內部,最終減少高額稅負資金的流出。這樣企業就存在更多的自由現金流,資金短缺問題和融資壓力得到緩解,減少企業的投資不足,或者在經理層存在自利目的,以避稅活動轉移企業資金時,更容易加劇企業投資過度。

2? 研究設計

2.1? 樣本選擇與數據來源

選取中國A股市場所有上市公司,以其2013—2015年相關數據作為研究對象。由于研究中需要上一年的數據預測下一年的相關指標,因此主要收集了2012—2015年的年度數據。為保證研究分析結果的有效性,對樣本進行了篩選,依據以下幾個原則:①剔除數據不完備,無法進行有關指標計算的樣本;②剔除金融保險類公司;③剔除ST、PT類企業;④剔除資產負債率大于1的公司;⑤剔除利潤總額和所得稅費用為負的上市公司。

基于上述原則,最終符合條件的有926家A股上市公司連續3年的數據,共2 778個數據。所有數據均在國泰安數據庫中選取,使用Excel對數據進行1%的縮尾處理,運用SPSS 21.0對數據進行分析。

2.2? 變量定義

2.2.1? 因變量? 借鑒Richardson模型對投資效率(EFFINV)進行估算:

通過模型(1)衡量預期投資額,回歸結果見表1。用實際資本投資額與預期資本投資額的差額表示企業未預期到的資本投資額,即εi,t。在差額為正時,表示投資過度(OI);在差額為負時,表示投資不足(UI)。本研究采用εi,t的絕對值表示非效率投資,即INEFFINV。

2.2.2? 自變量? 現有的研究中對于企業避稅程度的衡量指標主要是有效稅率。但在中國稅收優惠政策的普遍實施下,企業法定稅率與有效稅率之間就產生了差異,而使用有效稅率衡量企業避稅程度就忽視了這種差異,容易導致實證研究結果的不合理性。因此,本研究在考慮稅收優惠政策產生差異的基礎上,使用適用稅率與有效稅率之間的差異來衡量企業避稅程度的大小,使用的計算公式如下:

當期遞延所得稅資產(負債)=期末遞延所得稅資產(負債)-期初遞延所得稅資產(負債)

應交所得稅=當期所得稅費用+當期遞延所得稅資產-當期遞延所得稅負債

有效稅率=應交所得稅/利潤總額

避稅程度(ETR_D)=適用稅率-有效稅率

2.2.3? 控制變量? 為了保證實證模型分析結果的合理性,根據現有的學術研究,選擇經營現金流量、公司規模、凈資產收益率、董事會人數和年度作為控制變量。

2.3? 實證模型

為了驗證假設1,構建模型:

其中,各變量的具體定義見表2。

3? 實證分析

3.1? 描述性分析

表3是模型(2)避稅程度與投資效率的描述性分析結果,描述了樣本數據的非效率投資、避稅程度、經營現金流量、公司規模、董事會人數和凈資產收益率六個變量的分析結果。

從表3可以看出,在2 778個樣本數據中,INEFFINV(非效率投資)的最小值、最大值、平均值分別是0.000 4、0.136 9、0.029 9,這表示樣本公司投資額中非效率投資占總投資的最小值是0.04%,最大值是13.69%,平均值是2.99%;ETR_D(避稅程度)的平均值是-0.015 2,但最大值是0.216 2,說明樣本公司法定稅率比實際稅率高,企業的避稅行為是存在的;BSIZE(董事會人數)的極差是14,即最小值和最大值的差額,說明樣本公司的董事會規模存在較大差距;表中還可以看到公司規模、經營現金流量和凈資產收益率的5個描述性指標。

表4和表5是在將樣本數據分為投資過度(OI)和投資不足(UI)的基礎上,模型(3)和模型(4)的描述性結果。從表4和表5可以看出,在2 778個樣本總數據中,投資過度的樣本數據2 299個,占總樣本的82.76%;投資不足的樣本數據479個,占總樣本的17.24%,說明多數公司存在投資過度的行為,只有少數公司存在投資不足的行為。

3.2? 相關性分析

表6、表7和表8主要是變量之間進行兩兩相關分析的結果,表右上部分和左下部分分別是Pearson、Spearman的相關系數分析。

從表6可以看出,Pearson相關分析中,INEFFINV(非效率投資)和ETR_D(避稅程度)的相關系數是0.043,在5%的水平下顯著正相關,企業避稅程度與非效率投資正相關,即避稅程度越高,非效率投資越高,投資效率越低,初步驗證了假設1。各個變量之間相關系數的絕對值均小于0.8,說明變量之間不存在嚴重的多重共線性問題。Spearman相關分析與Pearson相關分析結論相同。

表7和表8分別是投資過度組以及投資不足組的相關性分析。從表7中看出,Pearson相關分析中,OI(投資過度)和ETR_D(避稅程度)的相關系數是0.055,在1%的水平下顯著,Spearman相關分析中,OI(投資過度)和ETR_D(避稅程度)的相關系數是0.051,在5%的水平下顯著,說明避稅程度越高,過度投資越高。在表8的Pearson相關分析中,UI(投資不足)和ETR_D(避稅程度)不存在顯著的正相關關系,Spearman相關分析中,UI(投資不足)和ETR_D(避稅程度)的相關系數是-0.005,且不顯著相關。初步驗證假設2。表7和表8中自變量和控制變量之間的相關系數均小于0.8,說明變量之間不存在嚴重的多重共線性問題。

3.3? 多元線性回歸分析

表9是模型(2)的多元線性回歸結果,從表9可以看出,總體樣本調整的R2是0.190,模型具有一定的解釋度;模型(2)的D-W值是1.753,接近2,說明回歸方程不存在異方差問題;VIF值均小于10,說明變量間不存在嚴重的多重共線性問題。

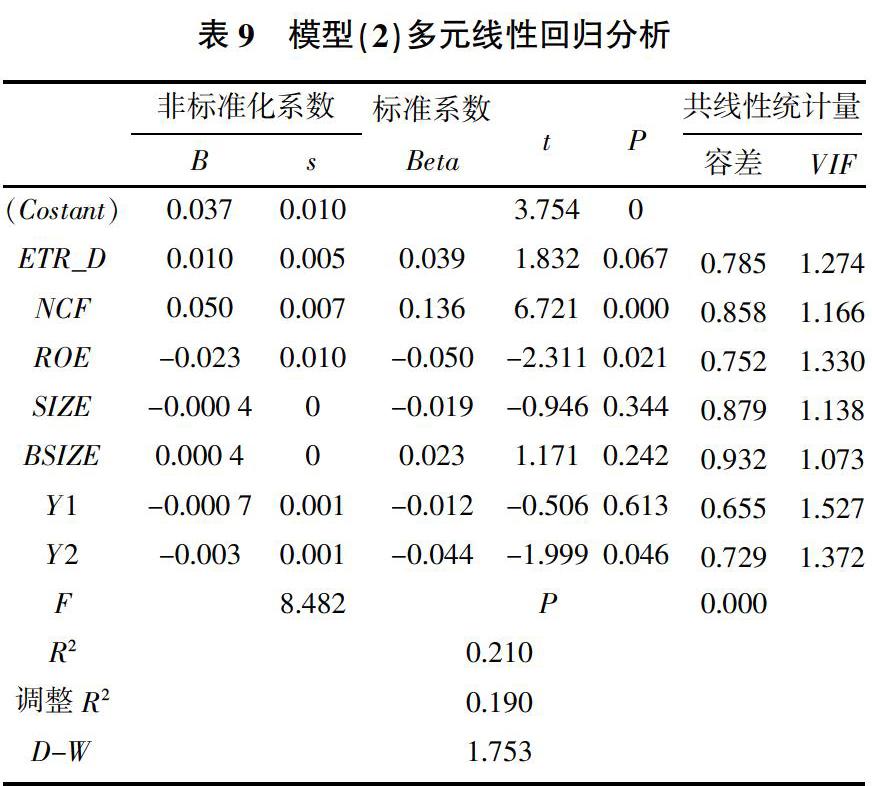

在回歸模型中,ETR_D的回歸系數是0.010,與INEFFINV存在正相關關系,并且P值為0.067<0.1,說明避稅程度與非效率投資在10%的顯著性水平下正相關,避稅程度越高,非效率投資越高,投資效率越低。假設1通過檢驗。

NCF的回歸系數是0.050,在1%的顯著性水平下正相關,說明當企業擁有充分的自由資金時,會容易增加其投資決定的盲目性,投資效率降低;ROE的回歸系數是-0.023,在5%的顯著性水平下負相關,表明企業凈資產收益率越高,非效率投資越低,投資效率越高,ROE越高表示企業資本投入的回報率越高,盈利能力增強,有利于提高企業投資效率。

從表10投資過度組可以看出,ETR_D的回歸系數是0.015,在1%的水平下顯著,說明避稅行為越高,過度投資越高;從表11投資不足組可以看出,ETR_D的回歸系數是0.010,但不存在顯著相關性,說明在研究樣本中沒有明顯的證據表明企業避稅行為會引發投資不足。這種結果可能是因為當企業存在避稅行為時,會將一部分本該屬于政府的資金流向了企業,導致企業內自由資金增多,企業投資增加,造成了過度投資。假設2通過檢驗。

4? 結論與建議

4.1? 研究結論

本研究以中國2013—2015年926家A股上市公司共三年2 778個數據為樣本,借鑒Richardson模型對非效率投資進行估算,以企業避稅程度為解釋變量,選取了經營現金流量、公司規模、董事會人數和凈資產收益率作為控制變量,通過建立實證回歸模型分析企業非效率投資與避稅行為之間的關系。通過理論分析與實證研究得出以下結論:①企業避稅程度與非效率投資存在正相關關系,避稅程度越高,非效率投資越高,投資效率越低;②企業的避稅行為容易引發過度投資。

4.2? 建議

根據對避稅行為與投資效率的研究,可以提出如下建議。

第一,對于企業來說,盡管企業避稅行為針對的是企業外部的稅收征管機關,但它同時會影響著企業內部的投資決策以及投資效率。因此,企業應將避稅活動納入內部控制系統中,需要實時對避稅活動產生的影響程度以及范圍進行分析評估,加強對經理層自利行為的監管、識別和控制。

第二,對于股東來說,股東應深刻認識到避稅效果具有雙重性,在提高自由現金流的同時也為管理層追求自身利益制造了機會,管理層會利用在避稅過程中引起的信息不對稱和避稅節約下來的自由現金流提供的便利,進行非效率投資,從中謀取私利。因此,股東應積極配合稅收征收部門的工作。

第三,對于投資者來說,企業進行避稅活動可能會導致管理層產生自利行為,進行非效率投資從而轉移公司的資產。在投資過程中,投資決策者應結合企業自身的發展情況,合理認識避稅行為產生的經濟后果,理性投資,提高投資效率。

第四,對于稅收征管的相關部門來說,相關部門確認企業的應納稅額時,需要審查核定證、賬、表等有關資料,此時應重點關注企業復雜非透明的交易事項,運用專業技術分析其商業本質,判斷其是否存在不合法的行為;應加強稅收征管的執法力度,重視稅收征管工作。

參考文獻:

[1] DESAI M A,DHARMAPALA D.Corporate tax avoidance and firm value[J].The Review of Economics and Statistics,2009, 91(3):537-546.

[2] CHEN S,CHEN X,CHENG Q,et al.Are family firms more tax aggressive than non-family firms?[J].Journal of Financial Economics,2010,95(1):41-61.

[3] 陳北國,楊孝安.企業避稅活動對投資效率影響的實證分析[J].財會月刊,2015(12):38-40.

[4] BIDDLE G,HILARY G,VERDI R S.How does financial reporting quality relate to investments efficiency[J].Journal of Accounting and Economics,2009,48(2):112-131.

[5] DESAI M A,DYCK A,ZINGALES L.Theft and taxes[J].Journal of Financial Economics,2007,84(3):591-623.

[6] 劉? 凡.管理層權力、內部控制與企業避稅[J].財會通訊,2017(36):3-7,129.

[7] KIM J B,LI Y,ZHANG L.Corporate tax avoidance and stock price crash risks:firm-level analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[8] ARMSTRONG C S,BLOUIN J L,JAGOLINZER A D,et al.Corporate governance,incentives,and tax avoidance[J].Journal of Accounting and Economics,2015,60(1):1-17.

[9] 劉? 行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013(6):47-53,96.

[10] 張? 玲,朱婷婷.稅收征管、企業避稅與企業投資效率[J].審計與經濟研究,2015,30(2):83-92.

[11] 張兆國,鄭寶紅,李? 明.公司治理、稅收規避和現金持有價值

——來自我國上市公司的經驗證據[J].南開管理評論,2015, 18(1):15-24.

[12] 胡? 曉,劉? 斌,蔣水全.產品市場競爭、稅收規避與資本投資

——基于資金壓力和代理成本視角的實證考察[J].經濟評論,2017(1):90-105.