投資對商業銀行盈利的影響研究

2019-06-11 08:00:54杜紅霞李福林

科學與財富 2019年9期

杜紅霞 李福林

摘要:近年來,隨著中國金融體制的改革,以及互聯網金融、金融脫媒和利率市場化等一系列因素的影響,中國商業銀行的業務也發生了重大的變化,其中之一便是投資類業務的增加。本文主要以中國工商銀行為例,通過分析其2013-2017年的面板數據,探討目前商業銀行投資的現狀、存在的特點、投資類業務對商業銀行盈利的影響。

關鍵詞:商業銀行;盈利;投資

我國的商業銀行在很長的一段時間內主要攬儲放貸為獲取收益的主要手段。但隨著全球的形勢變化,利率市場化在我國的推行,商業銀行傳統的以存貸差獲取收入的方法越來越難以為繼;除此以外,互聯網金融的快速發展、金融脫媒的加劇,也在不同程度上侵蝕商業銀行的盈利空間,銀行面臨著不得不轉型的關鍵抉擇。在這樣的情況下投資類業務產生并得到了快速的發展,銀行通過開展各種各樣的投資業務,不僅拓寬了收入來源,改善了原本單一的收入結構。還在一定程度上提高了銀行的競爭力。

一、我國商業銀行投資現狀以及特點分析

(一)我國商業銀行投資現狀

近年來隨著我國金融體制的改革,加上互聯網金融異軍突起,商業銀行傳統單一的收入模式已經增長乏力。尋找新的利潤增長點勢在必行,投資類業務由此產生。到目前為止,從上市銀行的投資類資產構成來看,五大行中債券資產(包括國債、政府債券、央行票據、政策性金融債等)占據著主導地位(超過80%),非標債權類、權益類投資以及基金投資則只占了不到20%。而在股份制商行和城商行中非標債券占據著投資類資產的絕大部分。從投資資金來源方面來看,主要還是來自于存款,投資資金來源的單一和不確定性仍然是銀行需要解決的問題。

(二)我國商業銀行投資特點分析

1、證券投資占總資產的比例較高

在我國上市的商業銀行中,證券投資占總投資的比例相對較高,在日常經營中比較依賴于證券投資業務。從中國工商銀行2013至2017年的數據來看,證券投資額占總資產的比例分別為21.5%、20.3%、22.6%、22.7%、30.4%,而在同期的西方國家這一數值普遍只有10%左右。主要原因除了商業銀行以拓寬資本來源、改善資本結構為目的而進行的主動投資以外,與我國近幾年來國內銀行的貸款增速受到監管機構的嚴格監控從而導致銀行資金被動投資到債券市場也不無關系。

2、投資結構多元化,主要投資中長期政府債券

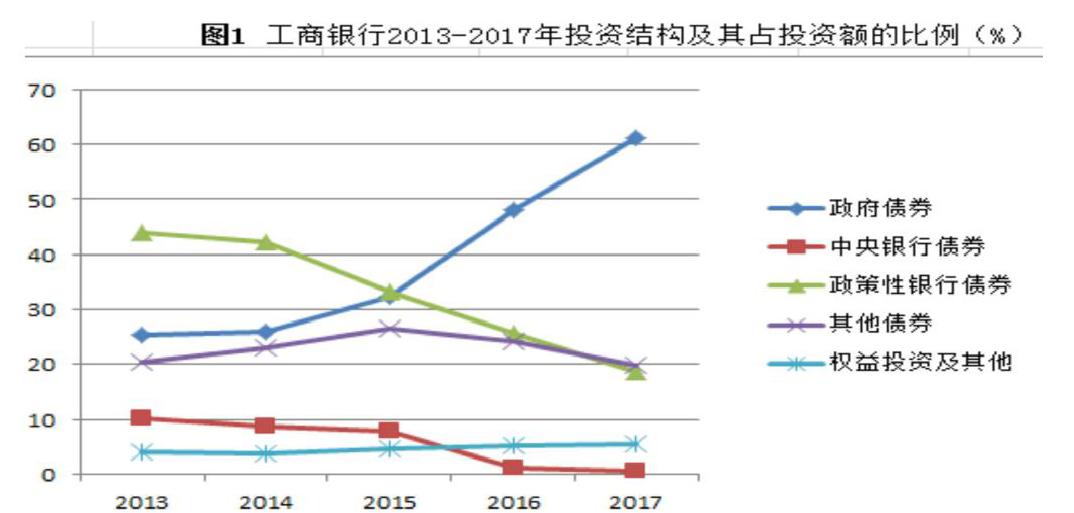

各商業銀行投資的證券產品有政府債券、中央銀行債券、政策性銀行債券、其他債券、權益投資、基金投資等。

分析中國工商銀行的證券投資結構可以發現:從發行主體結構來看,該行主要將投資重點放在政府債券和政策性銀行債券上面,二者的投資總額共占到總投資額的70%左右(見圖1)。就變化趨勢而言,對政府債券的投資比例從2013年的25.5%增加到2017年的61.2%,對政策性銀行的投資則從43.9%下降到18.5%.這與我國的政策變化密切相關,為了支持實體經濟的發展,需要適度加大對地方政府債和國債的配置力度,反映在投資結構上則表現為對政府債券投資的增加。對其他債券、中央銀行債券的投資和對權益的投資近五年則變化不大。從投資期限長短來看,投資1至5年的債券占據著投資額的絕大部分,從2013至2017年的數據來看,投資的絕對金額都大于2100000萬元。其次則是投資五年以上的居多,投資3個月以內或者3至12個月的只占了很小的一部分,這點主要是基于在利率市場化背景下提前鎖定利潤、使銀行能有更多的盈利空間的考慮。

二、投資對商業銀行盈利的影響研究

(一)投資類業務對商業銀行的營業收入有較大貢獻

通過觀察工商銀行2013-2017年的年報數據發現,投資類業務給銀行帶來的直接收入大部分還是體現在利息收入方面。2013-2017年中,工商銀行債券類投資利息收入年增速分別為7.2%、7.2%、3.8%、3.9%。在2017年工商銀行的各類利息收入的來源中,投資類業務利息收入占比為18%左右。對于股份制銀行等其他類型的銀行,這一比例高達30%以上。由此看出,投資類業務不僅對商業銀行近幾年利息收入增長貢獻較大,同時也是導致各類銀行利息收入增速差異的重要原因之一。

(二)商業銀行運營的整體風險上升

除了國債,政府債券之外,商業銀行投資的方向還有基金、長期股權投資、應收類款項投資等,其中應收類款項的投資在近幾年迅速發展,其背后的業務變化是銀行將一些傳統的直接貸款轉為通過中介通道進行間接的資產配置。應收類款項包括資管計劃、信托計劃、其他銀行的理財產品和流動性較差的債券等各種非衍生類金融資產。

從中國工商銀行的2013-2017年的財務報表來看,對于應收類款項的投資總體呈現下降趨勢,從2013年的7.5%下降至2017年的4.8%。從降低銀行風險的角度來講未嘗是壞事,這反映出銀行的風險控制意識更高,因為應收類款項的交易結構比較復雜,其中涉及多個增信主體和金融機構,風險的透明度比較低,原有的信貸風險極有可能通過應收款項投資實現轉移,從而導致銀行運行的風險上升。

(三)改善不合理的收入結構

一直以來,我國商業銀行的收入主要來源于存貸利息產生的差額;其次則是通過提供各種中間業務服務收取的傭金,但后者所占的比例很少,這就造成我國商業銀行收入來源單一的收入結構,一旦利息發生變化,就會對整個銀行的收入產生很大的影響,對商業銀行的長久發展非常不利。而通過發展投資類業務,增加銀行收入的來源,改善不合理的收入結構。

三、結束語

商業銀行在發展的過程中,應該處理好收入的來源與去向的問題,形成合理的資產、負債結構。同時應當順應時代的發展,不斷創新業務類型,提高自身應對風險的能力,促進商業銀行合理、有序、健康的發展。

參考文獻:

[1楊冬冬,馬曉軍.應收款項類投資對我國商業銀行盈利能力和風險的影響研究[J].華北金融,2018(8).

[2]胡斌.商業銀行證券投資業務的國際比較[J].中國貨幣市場,2007

[3]金昱.我國商業銀行投資業務的發展趨勢、模式與風險[G].商業銀行

[4]方照青.我國上市商業銀行盈利能力影響因素研究[D].山東大學.2014.

[5]趙斐斐.芻議我國商業銀行投資銀行業務發展趨勢與創新[J].時代金融,2018(5)

[6]陸岷峰,張歡.商業銀行股權投資業務歷史沿革、現狀及展望研究[J].蘭州財經大學學報,2018(2)

作者簡介:

杜紅霞(1996-),女,苗族,重慶市,本科,研究方向:經濟學。

李福林(1998-),男,漢族,四川省瀘州市,本科,研究方向:文化產業管理。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

大經貿(2016年9期)2016-11-16 15:49:47

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02

科學與財富(2016年28期)2016-10-14 19:51:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02