醫(yī)院財務收入票據內部控制研究

2019-06-09 08:42:09陳林

商業(yè)會計 2019年4期

關鍵詞:醫(yī)院

【摘要】? 隨著醫(yī)療衛(wèi)生事業(yè)的高速發(fā)展,醫(yī)院規(guī)模不斷擴大,醫(yī)院的收入來源主要為業(yè)務收入。醫(yī)院要規(guī)范運營行為,有效控制運營風險,必須加強財務管理。財務收入票據內部控制管理是現(xiàn)金收入管理的閘口。因此,在醫(yī)院財務管理工作中,應不斷完善和改進收入內部控制,加強財務票據管理。文章著重分析了三級醫(yī)院財務收入票據的關鍵內部控制環(huán)節(jié)。

【關鍵詞】? ?醫(yī)院;財務票據;收入內部控制

【中圖分類號】? F233? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)04-0095-04

近年來,隨著新農合、職工醫(yī)保、居民醫(yī)保政策的全面實施與推進,醫(yī)院的業(yè)務收入與貨幣資金流呈現(xiàn)出快速增長趨勢,規(guī)模不斷擴大。貨幣資金管理,首先要抓好貨幣資金的入口管理,特別是要秉承醫(yī)院的貨幣資金流入必須由票據支撐這一原則,抓好貨幣收入環(huán)節(jié)的內部控制就等同于抓好票據的內部控制。目前醫(yī)院的財務票據數量和種類在不斷增加,財務收入票據管理工作日益重要。醫(yī)院財務票據是醫(yī)院業(yè)務收入最為直接的反映,是醫(yī)院貨幣資金流入的直接體現(xiàn),只有重視并做好財務收入票據內部控制管理,才能改善并提升醫(yī)院財務管理水平,保證醫(yī)院運營的真實合法。只有健全財務票據與貨幣收入內部控制管理制度,才能提高醫(yī)院的工作效率和財務管理水平。

一、醫(yī)院財務收入票據內部控制關鍵環(huán)節(jié)

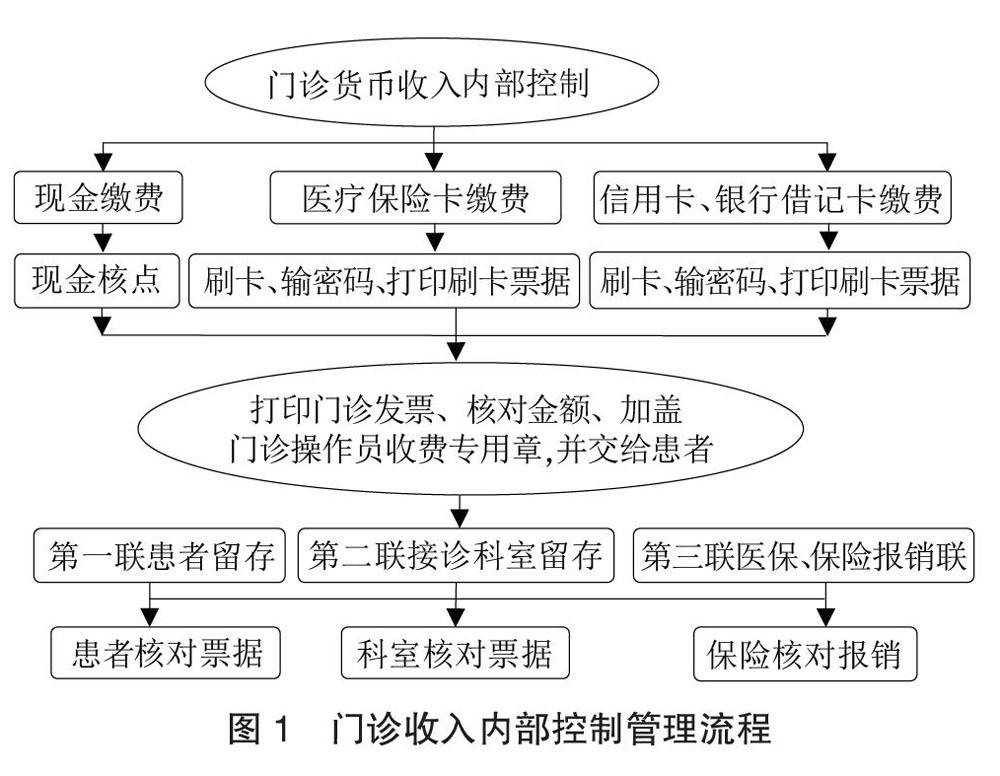

(一)門診收入內部控制管理。

1.門診患者在交費后,醫(yī)院應向其提供門診醫(yī)療專用發(fā)票,同時在發(fā)票報銷聯(lián)、檢查、治療申請單上加蓋醫(yī)院門診收費專用章。各檢查、治療科室審核無誤后開展檢查、治療。內部控制流程如圖1所示。

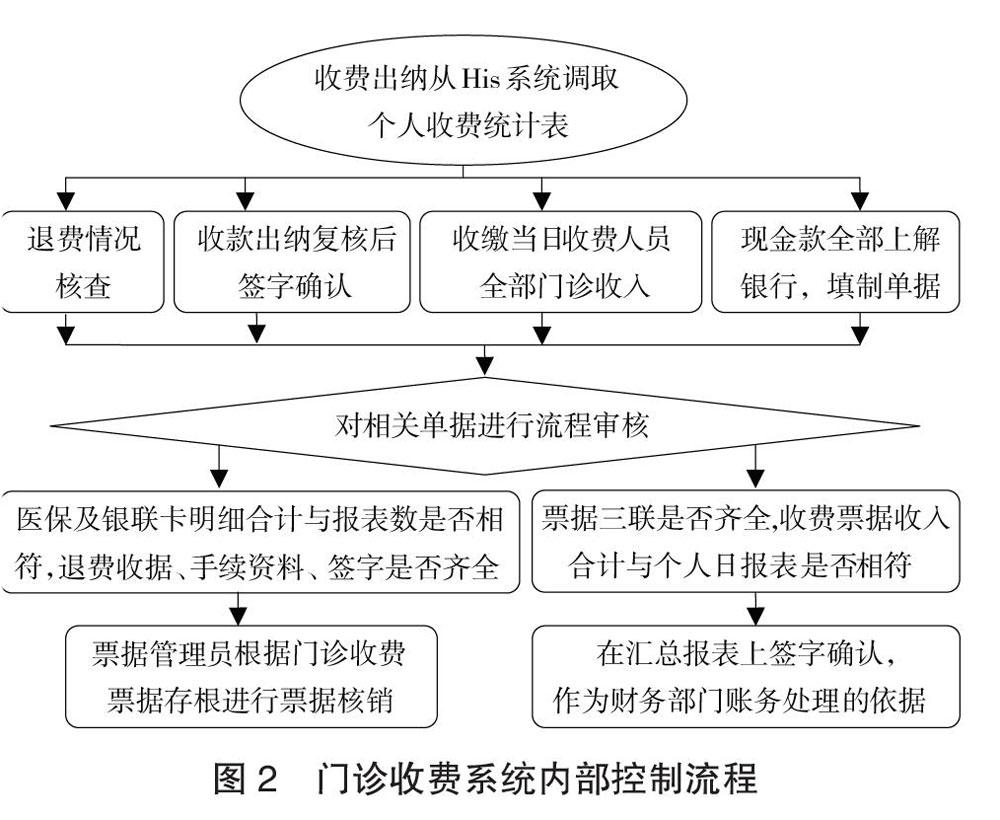

2.收費人員分項目匯總當班收入,填制門診收費交款報表一式三聯(lián),并與門診醫(yī)療費用結算收據存根聯(lián)和現(xiàn)金相核對,核對無誤后于當日或次日早上交收款出納審核收款。收款出納審核無誤后,財務出納根據收款出納上報的收入票據和解款單登記銀行存款日記賬,登記完畢后將所有票據轉制單會計審核制單。收款出納復核各收費人員的上繳款后簽字確認,收入制單會計復核交款匯總單,當日款項必須全額存入銀行。在內部控制審核中需要注意的是:(1)匯總日報表與收費人員個人日報表是否相符。(2)收費票據收入合計與個人日報表金額是否相符。(3)退費收據手續(xù)是否齊全,票據三聯(lián)是否齊全。(4)醫(yī)保及銀聯(lián)刷卡明細合計與報表數是否相符。(5)票據管理員根據門診收費票據存根進行票據核銷。如圖2所示。

收費人員在領用票據時應仔細驗收票據,檢查票據是否連號,印刷是否清晰完整,以保證票據的正常使用。門診收費專用章由門診收費人員各持一枚,各收費人員應嚴格管理和使用,禁止相互串用。收款出納復核簽字時,需保證票款一致,做到賬賬相符、賬實相符。醫(yī)院每1—2個月應對門診部財務情況進行抽查比對,發(fā)現(xiàn)長款時,應找出原因,上交長款;發(fā)現(xiàn)短款時,應由負責人承擔數額差異,查明原因,處以相應處罰。門診部收費系統(tǒng)的關鍵風險控制點為收費系統(tǒng)運行效率和信息資源與數據安全。

(二)住院收入票據內部控制管理。

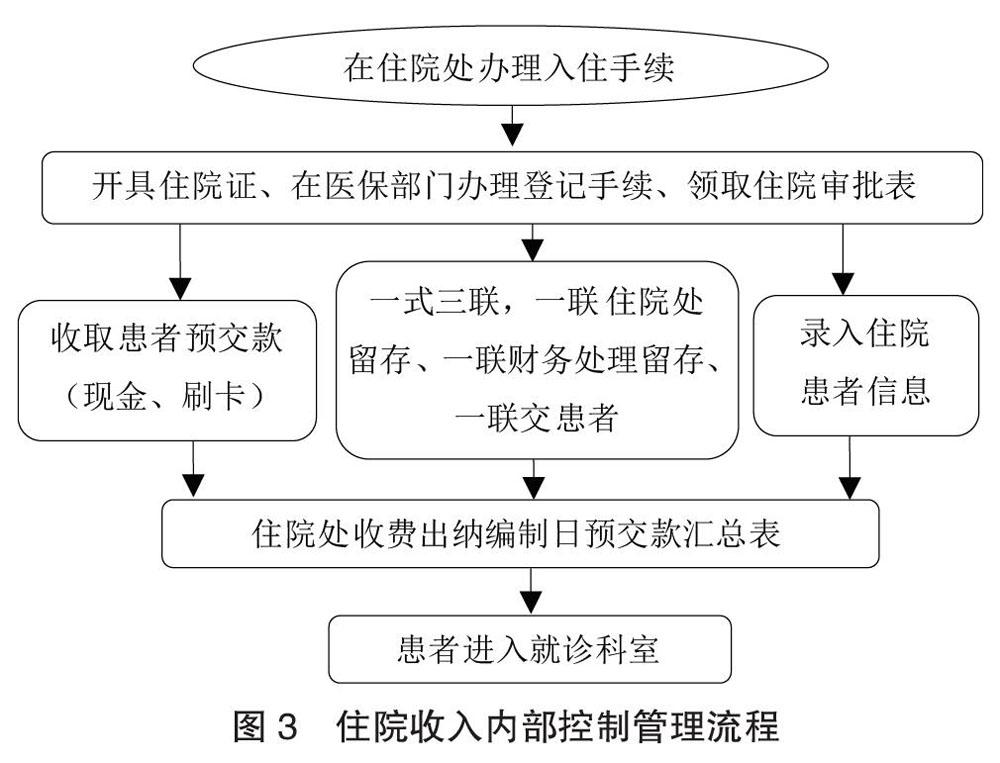

1.患者入院環(huán)節(jié)內部控制管理。對已開具住院證的患者,住院處驗明有關證明函件后,詳細登記住院登記簿等,根據病種病情向患者收取一定的預交金,并開具住院患者預交金收據一式三聯(lián),一聯(lián)退患者做出院結算用,一聯(lián)交結算出納報賬用,一聯(lián)存根,同時登記住院患者費用分戶賬。患者持住院證、交款收據、病歷首頁到入住科室住院處護士站辦理住院相關手續(xù)。相關流程如圖3所示。

2.住院患者醫(yī)藥費用內部控制管理。住院患者住院期間產生的醫(yī)藥費用,由科室護士處理班嚴格依據醫(yī)囑,憑護理部、檢查科、功能科室送達的記費通知單記賬。住院患者藥品費用由各藥房憑“處方箋”記賬,病區(qū)護士站負責醫(yī)藥治療費的記賬工作,檢驗科負責檢驗項目費用的記賬工作,醫(yī)技科室負責計入本科室檢查的記賬工作,手術室負責手術費項目的記賬工作,相關科室依據執(zhí)行操作科室的原則,誰執(zhí)行、誰計費。記賬后的記賬憑證須加蓋記賬人印戳,無印戳的一概無效。計算機計費的項目,藥品費由主管醫(yī)生下醫(yī)囑,護士站執(zhí)行醫(yī)囑,然后由執(zhí)行護士到住院藥房取藥,或是由藥房的工作人員根據醫(yī)生工作站的醫(yī)囑并計費后下送到臨床科室。病區(qū)護士站每日向住院患者提供“住院費用一日清單”,各護士站、檢查治療科室、藥房、住院處工作人員如發(fā)現(xiàn)住院患者費用漏記、少記、重記,務必及時補記、更正。住院處專職退費人員進行退費處理,患者出院前護士站進行患者費用核對工作,因工作疏忽給醫(yī)院造成經濟損失的由負責人賠償,視情節(jié)輕重處以相應處罰。住院患者醫(yī)藥費用內部控制流程如圖4所示。

3.出院患者醫(yī)藥費用內部控制管理。結算出納應逐日序時登記現(xiàn)金日記賬,做到日清月結、賬實相符。每日按時足額將患者預交款和出院患者費用匯總交收款出納。收入核算會計和收款出納審核無誤后,應在患者預交款匯總表、住院醫(yī)療費用匯總交款單上簽章,并向結算出納退還一聯(lián)作為收據備查。如下頁圖5所示。

在住院結算管理流程中,應確保患者登記信息和身份證信息一致,包括姓名、年齡、性別、近親屬信息或其他個人信息,并由患者簽字確認。患者在住院治療期間,功能科室、檢查科在日常記賬時,應避免多記、少記、漏記和重記等錯誤。患者在出院前,護士站在進行費用核對時,應按表單逐一核對,不允許錯收、漏收和多收、少收。雖然醫(yī)院現(xiàn)多使用會計信息化軟件,但也應定期對財務票據進行手工核對,以保證醫(yī)院會計核算與收入票據的真實性、合法性,確保票據使用的合規(guī)性。

二、醫(yī)院財務票據管理內部控制

票據是指醫(yī)院自制的和從財政部門購進準備為其服務對象開具的,證明服務對象在醫(yī)院接受服務的有效憑證以及醫(yī)院購回的銀行付款憑證,主要包括門診掛號收費發(fā)票、住院收費發(fā)票、住院患者預交款收據、內部收據、行政事業(yè)性收費票據、現(xiàn)金支票、轉賬支票、各類銀行匯款憑證等。醫(yī)院的財務票據由專人管理,每會計月度由票據管理員對票據的購、存、領、銷等情況進行統(tǒng)計,財務部門主管負責實施票據購、領、存情況的監(jiān)管。醫(yī)院財務票據管理流程主要分為四部分:申購、庫管、領用和使用、核銷。

(一)申購環(huán)節(jié)。財務部門票據管理員負責醫(yī)院使用票據的購買事宜,在票據到達最低庫存警戒線時,按財政部門的規(guī)定及時辦理購票手續(xù),對于購買的新票據要進行審驗、對號,檢查票據的質量、完整信息等情況,做好票據的庫存管理工作。

(二)庫管環(huán)節(jié)。票據的保管是非常重要的,醫(yī)院應設置專門的票據保管室,保管室應符合庫房管理的基本條件,確保合適的溫度、濕度,做好防火、防盜等措施。庫房應設有專門的登記簿,由專人管理,嚴格發(fā)票的出入庫制度。

(三)領用環(huán)節(jié)。票據的領用環(huán)節(jié)主要是做好登記和發(fā)放,根據票據種類不同,領用方式也有所不同。門診收費票據(機打票)由收費人員本人按整箱領取,登記領用起止號碼、領用日期、數量。門診收費票據(手工票)由收費人員領用,一般限領一本,以作為出現(xiàn)臨時情況時使用。出院結算票據、預收款票據由住院處組長統(tǒng)一按整箱領用,登記起止號碼及領用日期、數量。出院結算票據(手工票)由住院處組長領用,登記起止號碼及領用日期、數量。行政事業(yè)單位資金往來結算票據、內部收據由制單會計限領一本。其他職能科室由于工作需要使用醫(yī)院內部收據的,限領一本,并限期連同所收款項及存根一并交財務部門。

(四)使用環(huán)節(jié)。收費人員領用的票據禁止撕毀、變賣、相互借用,作廢票據應三聯(lián)單粘貼齊全隨存根上交財務部門,不得隨意擺放。門診收費票據交收款出納按照當日收入日報表起止號和金額審核、登記。出院結算單據交預收款出納,根據住院收入日報表票據使用起止號審核、登記。收款出納將審核后的門診收費票據和出院結算單據交財務部門,由專人分別進行審核銷號。行政事業(yè)單位資金往來結算票據及醫(yī)院內部結算票據由專人逐一登記銷號。

(五)核銷。對于收費人員上交的已使用過的票據,票據管理員要與出庫領用單據進行核對,逐筆核銷已經使用過的票據,對使用過的票據和作廢票據分別裝訂成冊,放入專用紙箱封存蓋章,每2—3年對確認需要銷毀的票據,由當地財政部門監(jiān)督銷毀。

財務收入票據崗位內部牽制關系如圖6所示。

三、票據與收入管理的關鍵環(huán)節(jié)控制

(一)收入票據結算內部控制。當日發(fā)生的各項費用要當日入賬并及時結算,門診部收款出納和住院報賬員應于當日17時匯總當日收入,編制收入情況匯總表。醫(yī)院收款部門應于當日下午前將款項存入銀行,于當日或次日早上連同原始收款憑證交于財務部門。

(二)醫(yī)院退費控制。醫(yī)院要制定退費管理制度,嚴格三級審核,即收費人員自我審核、掛號收費處負責人審核、財務部門審核負責人審核,財務部門應嚴格監(jiān)督審核,及時反饋。發(fā)生退費時,需逐筆審核原始收據、檢查治療申請單、信用卡小條等原始付費憑證是否齊全,醫(yī)師、藥師、醫(yī)療和財務部門相關人員及患者簽字是否齊全。已完成檢查治療取藥的收據是不能退費的,因藥品屬于特殊商品,在包裝、質量、外表受損的情況下不允許退費。

1.門診退費內部控制管理。門診患者發(fā)生退費時,由就診科室主任或護士長簽字后,在票面上注明退費原因,由門診收費處負責人簽字退費,對隔天(第二天)以后患者要求退費的,除了簽字流程外,需要到財務部門退費,不能直接在門診收費處退費。退費發(fā)票三聯(lián)必須齊全,記賬聯(lián)、存根聯(lián)和收據聯(lián)缺一不可。

2.住院患者退費內部控制管理。各科室護理行政班負責處理住院患者的退費工作,建立專門的退費登記簿,對患者退費進行處理。退費需說明原因,并經護士長同意,保證住院患者費用計費準確、及時、完整、不出錯。

(三)應收及預收醫(yī)療款管理控制。醫(yī)院的應收賬款管理是非常重要的,對資金的占用容易造成醫(yī)院財務資金短缺,要對這一薄弱環(huán)節(jié)加強控制,保證醫(yī)院資金的正常運行,防范財務風險。醫(yī)院應建立催收制度,對逾期未收回的款項及時分析原因。設置總賬和明細賬,明細到個人,借助信息系統(tǒng)加強對賬,確保賬賬相符。患者在辦理入院手續(xù)時,醫(yī)務人員應明確告知家屬患者的身體狀況及預計花費,及時通知欠費情況,以便及時繳納預交金。醫(yī)院應按照新會計制度的要求每年按期計提壞賬準備。

(四)加強信息化建設,防范信息化系統(tǒng)風險。醫(yī)院的財務管理已進入信息化時代,在日常的票據申購、領用、使用管理、核銷以及監(jiān)管過程中,工作人員都是使用計算機進行日常操作,減少了人為操縱因素,有利于票據管控工作水平的提升。醫(yī)院應完善票據信息化管理,建立計算機數據維護系統(tǒng),定期對醫(yī)院信息系統(tǒng)進行檢查與維護,加強對財務會計信息文件儲存、保管和網絡安全的控制,嚴防系統(tǒng)漏洞,同時應明確授權與分工,員工之間的計算機操作權限應相互牽制,嚴禁更改相應的權限設置。規(guī)范信息系統(tǒng)的開發(fā)、運行和對系統(tǒng)的維護流程,建立嚴格的用戶管理制度。

(五)完善票據管理制度,加大醫(yī)院票據審核力度。建立醫(yī)院票據管理制度,使員工加強對票據制度的認識,將制度落到實處,票據管理員和稽核會計應每月定期或不定期檢查票據使用人的票據使用、核銷、登記情況,使員工有充分的票據管理與風險防控意識。S

【主要參考文獻】

[1] 盧慧.簡論醫(yī)院票據管理與內部控制[J].行政事業(yè)資產與財務,2016,(12).

[2] 張福蘭.公立醫(yī)院規(guī)范收支與財務內控管理研究[J].財經界,2017,(22).

[3] 陳林.從成本管理到價值再造——醫(yī)院精準化成本管控探討[J].商業(yè)會計,2018,(24).

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛(wèi)生(2016年10期)2016-11-13 01:07:44

中國衛(wèi)生(2016年3期)2016-11-12 13:23:36

中國衛(wèi)生(2016年3期)2016-11-12 13:23:20

中國衛(wèi)生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國衛(wèi)生(2014年8期)2014-11-12 13:00:54

中國衛(wèi)生(2014年7期)2014-11-10 02:33:12